台湾当局的“新南向政策”是“丢西瓜捡芝麻”

2016-09-15 08:18:51朱小龙

统一论坛 2016年4期

■ 朱小龙

台湾当局的“新南向政策”是“丢西瓜捡芝麻”

■ 朱小龙

5月20日,蔡英文在就职演说中表示,台湾新当局将着力“解决问题”,在她列的5个问题中,首当其冲的就是经济问题。近年来,台湾经济发展持续放缓,外贸出口衰退,失业率高企,薪资长年不涨,民众叫苦不迭。

据台湾有关部门统计,2015年台湾经济成长率0.85%,为2008年全球经济危机后最低。分季度经济成长数据显示,台湾经济已从2015年三季度开始连续出现负增长,2015年三季度-0.8%,四季度-0.52%,今年一季度-0.84%,发展前景堪忧。台湾经济主要靠对外贸易,其外贸依存度2014年为111.6%,2015年为99.8%。然而,最近台湾的对外贸易持续衰退,统计显示,2015年台湾对外贸易总额同比下降13.2%,其中出口下降10.9%,进口下降15.8%。按月度统计的进出口总额,则从2015年1月开始已经连续16个月出现下降,其中出口则从2015年2月开始连续15个月下降。

近期数据进一步显示,台湾经济发展困局短期内并没有转好迹象。台湾国泰金控公布5月台湾民众经济信心报告,显示有3成民众认为未来半年景气比当前更加恶化,民众的经济信心、就业信心、消费意愿都转为悲观保守。4月,台湾制造业采购经理人指数(PMI)比3月下降0.3个百分点,其中,新增订单数量下降3.9个百分点,生产数量下降4.5个百分点。民进党当局行政部门负责人林全在“5·20”之前就放出话来,“保1困难”,看衰台湾今年的经济发展。

针对台湾经济困境,胜选的民进党祭出的解决药方是“新南向政策”。蔡英文在就职演说中表示,将积极推动“新南向政策”,在科技、文化与经贸等各层面增进与东盟、印度的多元关系,“提升对外经济的格局及多元性,告别以往过于依赖单一市场的现象”。蔡英文所讲的“单一市场”不难理解就是祖国大陆,依她之意,是要通过发展与东盟、印度的经贸关系减少对祖国大陆的依赖。那么,离开了祖国大陆,“新南向政策”真的能解决台湾的经济问题吗?我们看看近年台湾与东盟、印度的经贸交流情况。

一、台湾与东盟经贸往来情况

先看东盟。东盟在台湾称为东协,包含东南亚10个国家。

贸易方面。2015年,据台湾经济部门统计,台湾对外贸易总额5225.5亿美元,其中出口2853.4亿美元。当年台湾与东盟贸易总额806.78亿美元,其中对东盟出口516.39亿美元,分别占台湾贸易总额的15.4%和出口额的18.1%,占比高于同期美国(11.9%、12.2%)和日本(11.4%、6.8%),低于祖国大陆(30.5%、39.5%),贸易总额和出口额均约为台湾与祖国大陆贸易总额和出口额的一半。当年对东盟的贸易顺差为226亿美元,占当年台湾贸易顺差总额的46.9%,是台湾仅次于祖国大陆的第二大贸易顺差来源,绝对量却仅相当于台湾对祖国大陆顺差的1/3。2015年,台湾实现对祖国大陆贸易顺差658.2亿美元,是当年台湾贸易顺差总额的1.36倍。

东盟作为台湾第二大出口市场,其在台湾对外贸易盘子中的份额不能算大。回顾2000年至2015年过去16年,台湾与东盟累计贸易总额约占台湾累计贸易总额14%,对东盟出口累计额约占台湾出口累计额15.9%,均相当于祖国大陆所占比重26%和37.3%的一半。这是台湾主要贸易伙伴市场容量的反映,东盟在推动台湾贸易成长、做大台湾贸易蛋糕上能起多大作用一目了然。

而实际上,过去10年,台湾与东盟的贸易增长并不快。2006年至2015年,台湾与东盟贸易总额从550亿美元增加到806亿美元,年均增长4.3%,比同期全球贸易总额平均增速3.4%高不到1个百分点,对东盟出口从315亿美元增加到516亿美元,年均增长5.6%。同期,同样作为“亚洲四小龙”的韩国,与东盟贸易总额从618亿美元增加到1198亿美元,年均增长7.6%,对东盟出口额从320亿美元增加到748亿美元,年均增长9.9%。无论是贸易规模,还是贸易发展速度,台湾在东盟市场都比不过竞争对手。

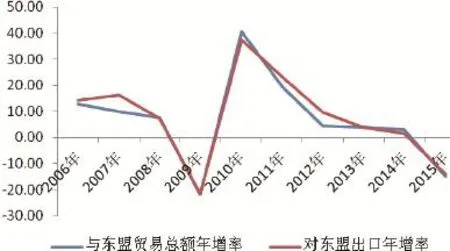

纵观过去10年,台湾对东盟贸易额除2010年大幅增长外(主要是经济危机影响同期数值低),其他年份增速大多在10%以下,近三年更有逐年下降之势。(图1)

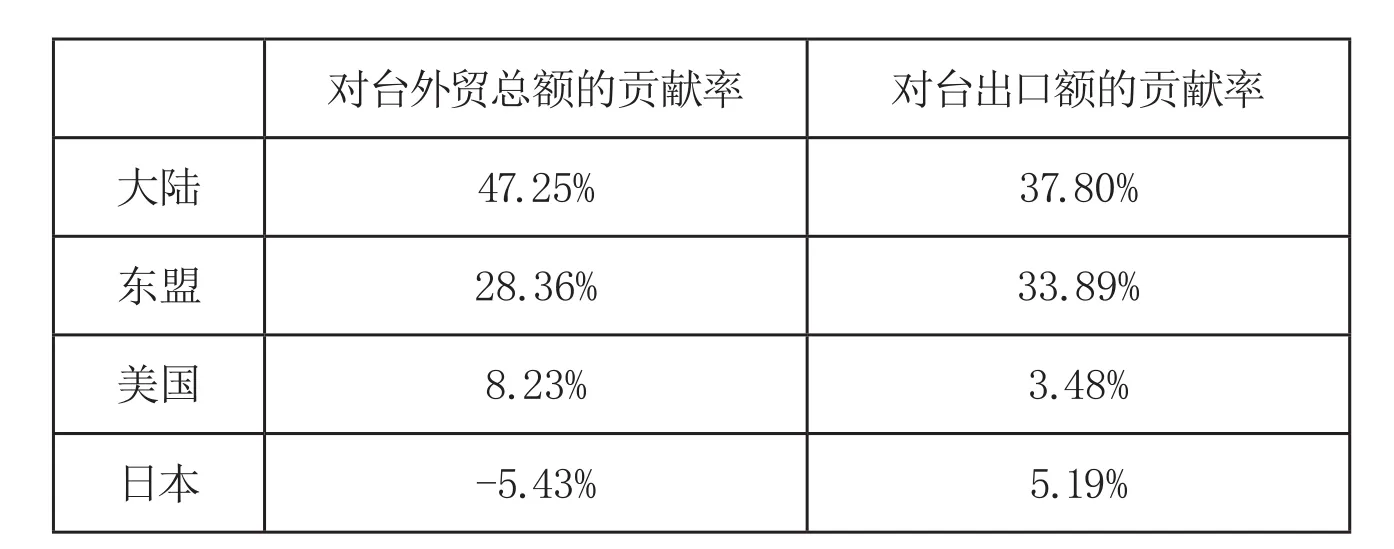

东盟在带动台湾对外贸易、出口的增长上也没有起到主要作用。统计资料显示,过去10年,东盟对台湾对外贸易额增长的贡献率为28.4%,对台湾出口额增长的贡献率为33.4%,同期,祖国大陆对台湾对外贸易额、出口额增长贡献最大。(表1)

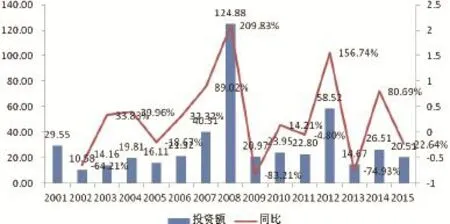

资金往来方面。2015年,台湾在东盟主要国家投资275件,投资额20.51亿美元,同比下降22.6%。最近15年,台湾对东盟投资波动较大,并不稳定,表明台商投资东南亚受到许多因素影响,台湾当局推动台商投资东南亚可能并不能轻易如愿。(图2 )

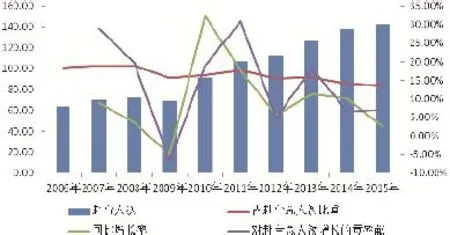

人员往来方面。据台湾有关部门统计,2015年,赴台总人数为1043.9万人次,其中以观光旅游为目的的750.5万人次。东南亚国家赴台总人数142.5万人次,占比13.6%,其中以旅游观光为目的的74.3万人次,占赴台旅游观光总人数9.9%。赴台人数最多的地区是祖国大陆(含港澳)569.7万人次,占54.5%,其次是日本162.7万人次,占15.6%,东南亚是台湾第三大旅游客源地。

2006年至2015年,东南亚赴台人数从64.33万人次增加到142.5万人次,年均增长9.2%。从图可以看出,东南亚赴台人次虽呈逐步增长态势,但其所占赴台总人次的比重却在下降,已由最高的18.9%降至13.6%,这表明,东南亚并不是近年台湾入境旅游总数增长的原因,其对赴台总人次的贡献率近两年不足10%。(图3)

在消费能力方面,据台湾观光部门调查显示,2015年赴台旅客每人每天消费221.76美元,日本、祖国大陆旅客消费能力最强,每人每天超过240美元。东南亚国家中,新加坡、马来西亚旅客消费能力居前两位,每人每天分别消费204.45美元和165.37美元,低于赴台旅客平均消费能力,对台湾旅游市场收入、外汇收入的带动作用远不及祖国大陆和日本。

图1:2006-2015年台湾与东盟贸易情况

表1:2006-2015年祖国大陆、东盟等对台贸易成长贡献情况

图2:2001—2015年台湾对东盟投资情况注:投资额单位为亿美元

图3:2006—2015年东南亚赴台总人次情况注:赴台人次单位为万人次

二、台湾与印度经贸往来情况

贸易方面。2015年,台湾与印度贸易总额48.11亿美元,同比下降18.6%,占台湾当年对外贸易额0.92%,其中对印度出口29.33亿美元,同比下降14.4%,占台湾出口额1%,实现贸易顺差10.56亿美元,占当年台湾贸易顺差2.19%。2000年至2015年16年间,台湾对印度贸易累计额度只占台湾外贸累计额0.93%,对印度出口累计额只占1%。印度在台湾贸易盘子中的地位可谓微弱。

过去10年,台湾对印度贸易额从27.16亿美元增至48.11亿美元,年均增长6.5%,对印度出口额从14.71亿美元增加到29.33亿美元,年均增长7.9%。同期韩国对印度的出口额从55.33亿美元增加至120.31亿美元,年均增长9%,对印度出口规模是台湾的4.1倍,年均发展速度也比台湾快。台湾在印度市场同韩国的竞争明显处于劣势。

对印度投资方面。据台湾有关部门统计,2013年4月,台商在印度投资设立了约70家企业或驻点,投资金额约12亿美元,到2015年底,投资设点的厂商为90家,投资金额约15亿美元。这意味着,在近两年时间里,台商投资印度企业新增不到20家,平均每年新增不到10家。另据台湾有关部门统计,2003年至2012年10年间,台湾对印度直接投资(FDI)仅约1亿美元。台商投资印度意愿之低、步伐之慢、台企在印度发展之弱可见一斑。目前,台湾行政部门主计处网站都无法查到与印度的贸易统计资料。

人员往来方面。2015年,印度赴台数量3.2万人次,占赴台总数0.31%,其中以观光旅游为目的的0.24万人次,占赴台观光总数的0.03%。印度赴台人次如此之低,其对台湾旅游市场的带动作用可以忽略不计。

综上所述,无论是在台湾对外贸易盘子中的地位,还是在容纳台湾资本外扩的规模上,以及赴台人数促进台湾旅游消费方面,东盟都没有占据主要地位、起到主导作用,而印度对台湾外贸发展、资本外扩、旅游市场发展的作用则更显初级。想要在短期内通过发展与东盟、印度的经贸往来,逐步替代祖国大陆对台湾经济的主要推动作用,进而解决台湾当前经济发展的困境,无异于“丢西瓜捡芝麻”,最终只会拖累自身经济雪上加霜。不说东南亚、印度本身经济发展存在基础设施薄弱、物流落后、消费能力低等问题,单单要在这两个市场同与台湾产业结构重合度高、已占先机、国际合作经验丰富的韩国展开竞争,就足以让台湾厂商再三思忖。

猜你喜欢

今日农业(2022年2期)2022-06-01 06:10:24

商业2.0-市场与监管(2021年10期)2021-09-13 06:45:08

统一论坛(2021年4期)2021-01-06 12:28:12

今日农业(2020年16期)2020-12-14 15:04:59

统一论坛(2018年3期)2018-01-28 08:51:09

中国财政年鉴(2017年0期)2017-07-04 08:49:36

现代经济信息(2016年25期)2016-11-24 05:07:03

中国财政年鉴(2016年0期)2016-06-05 15:23:31

统一论坛(2011年1期)2011-11-02 08:36:46

西南政法大学学报(2009年3期)2009-08-21 02:58:56