浅析个人理财课程的情境化教学设计

2016-09-13 02:54孙怡

天津职业院校联合学报 2016年8期

孙 怡

(天津国土资源和房屋职业学院,天津 300270)

浅析个人理财课程的情境化教学设计

孙怡

(天津国土资源和房屋职业学院,天津300270)

随着国民经济的发展,个人理财已经成为了居民个人财富管理主要方式,高职金融类教育也将个人理财课程作为主干专业课程,也是与个人理财业务实践紧密结合的一门课程。采用情境化的教学方法,能充分体现个人理财业务的特点,并切实培养学生专业业务技能。

个人理财;情境化教学设计;高等职业教育

个人理财是个人财富管理、资产增值和生活目标实现的一项重要技能。个人理财规划技能是高职高专金融类专业中一个重要的综合应用技能,个人理财课程也是是目前大多数金融类专业的一门核心专业课程。

目前个人理财课程体系大多采用的是模块化教学设计,这样的教学设计,往往存在着课程目标、内容设置以及课时分配等等方面的问题。而在区分目标与工具基础上,采用情境化教学设计,强调学生学会使用适宜的方法达到预期理财结果的能力培养,对于学生掌握个人理财的关键技能和方法以及业务发展有着重要的作用,也能达到个人理财课程应有的培养目标。

一、目前个人理财课程中存在的问题

通过交流和院校的调研,目前个人理财课程中存在的主要问题有:

(一)课程培养目标设置存在着局限性

作为高职高专的一门专业核心课程的培养目标,是要结合专业培养的职业定位来确定的。目前的课程的培养目标往往具有以下三类:一是结合银行从业资格中的个人理财证书的考取;二是结合金融理财师职业资格的考取;三是以销售为主要工作内容的“投资理财顾问”。

首先,受到就业门槛的限制,高职学生能够进入银行就业的比例很小,作为银行从业资格之一个人理财经理证书的考取,没有广泛的适用性;其次,2015年起,一直是非行业准入证书的金融理财师已成为被国家取消的职业资格证书;三是,“个人理财顾问”作为一个职业在中国的定位是模糊的,银行、证券、保险甚至信托的销售人员都可称为“个人理财顾问”,不确定的职业定位,导致模糊的培养目标,继而带来课程内容设置上的前后衔接不合理。而学生学习到的内容由于与实际脱节太多,学生的实践练习往往局限于一个单项的模拟案例的分析或者操作,导致学生容易失去学习兴趣,从而影响学习效果。

(二)课程开设时间

高职学生一般在校学习时间大约是四到五个学期,目前大多数院校将该课程开设在第二到第三的学期,这与该课程的综合应用特点是有冲突的,在学生还缺乏必要专业知识、甚至还不能熟练应用专业术语的情况下,这门课程的开设基本没有应用的意义。

(三)课程体系设计中存在的问题

1.目标和工具的混淆

目前绝大多数院校一般均将投资理财、现金管理、家庭财务分析等投资工具类的内容与教育规划、退休规划、置产规划等目标类的内容并列统称为规划。甚至有些个人理财课程在,认为“投资=理财”,这是对于个人理财业务和课程设置的一个认知误区。

2.缺少复合型的理财规划分析

由于课程的模块化划分,导致学生在学习每个独立规划模块的时候,都是将个人全部资金用于满足一个单项理财规划目标来进行资金规划,而这样与实际的个人理财规划现实是脱节的。

3.缺乏全面连续性的考核

在上述两个问题存在的情况下,教师对于学生的考核也是片段性的,而缺乏了对学生在这门课程技能方面的全面性的考核。

4.教学中使用的经济类数据与实际严重脱节

在现有的个人理财教学中,案例的计算和分析会使用到例如投资收益率、贷款利率、资金成本以及通货膨胀率等数据,这些数据往往都是虚构的,因为课程着重考核的是学生的计算分析方法的掌握,可是按照这些虚拟数据的设置导致的结果往往也是虚拟的,例如为了弥补退休金的不足,某家庭要进行较低风险的投资,收益率设置为8%。,最后的计算结果是退休金缺口被投资弥补了,但现实的理财产品市场中,中高风险的产品的投资收益率仅有5%,根本不存在8%收益率的低风险产品。

5.学生缺少投资理财工具的实际使用

当为了弥补某一个理财资金缺口的时候,个人理财从业人员需要进行大量的常规理财产品的收益率综合分析和调查,并且需要指导客户进入并熟悉投资市场。在个人理财课程教学中,投资工具的学习仅限于原理和粗浅的调查,又受到学生的年龄和兴趣点的特点影响,大多数学生是不会清楚某一种投资市场如何进入以及投资工具如何操作的,这也是个人理财课程中能力培养的缺失。

二、个人理财课程情境化教学体系的设计思路

(一)明确课程培养目标

从培养目标角度来讲,本课程应该是兼顾学生的职业发展与个人理财业务技能,以独立第三方理财规划行业的理财行业的从业人员为主要的培养目标。

源自于美国的独立第三方的理财顾问行业发展在中国目前远远滞后于美国等发达国家,这其中存在着巨大的差距,单也意味着巨大的发展空间。以美国为例,其金融产品销售中有近60%的份额来自第三方理财机构,而大约有60%-80%的居民财产是依赖于第三方理财顾问进行个人财富管理。而目前在中国内地这一比例不超过3%,发展空间不言而喻。而随着居民财富增长、理财观念的成熟和市场监管的完善,独立第三方理财行业会在规范的环境中迎来高速的发展。

同时,在课程中加强这种独立第三方理财行业的职业化理财分析和顾问能力的培养。

(二)确定课程开设时间

理财规划是一门综合应用各项金融投资工具的课程,对于金融专业来讲,证券、商业银行、保险、信托等课程均应在该课程之前开设,在学生具备了一般的专业知识、熟悉专业术语并且能基本应用上述基本专业技能之后,再开设个人理财课程较为合理。

(三)个人理财课程体系的设计思路

1.生活理财规划目标的确定

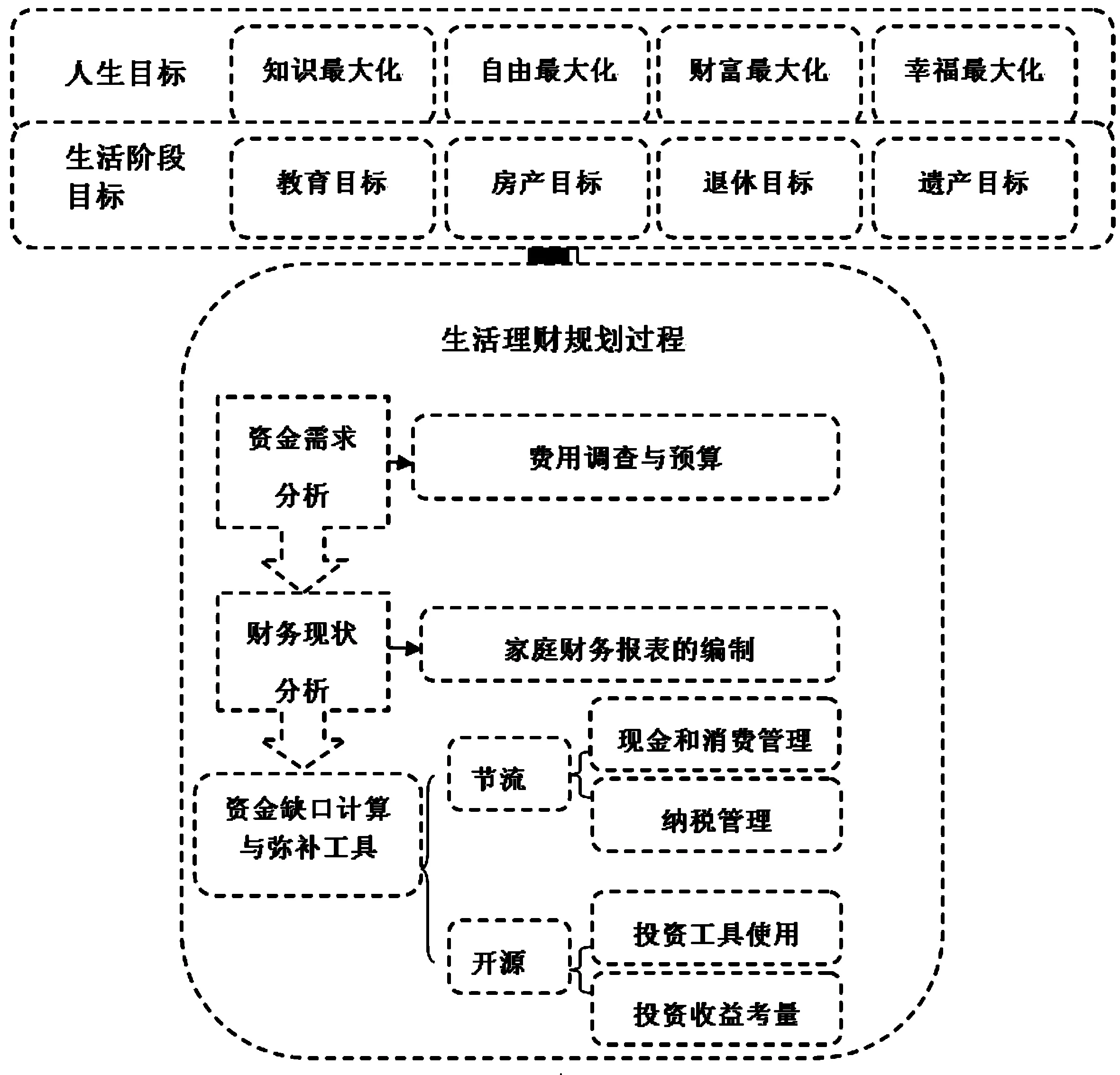

图1 生活理财规划

由图1可以看出,人生目标决定生活阶段目标,而生活目标的实现通过生活理财规划而进行的。人生目标一般包括知识、自由、财富以及幸福在个人条件下的最大化程度。围绕人生目标的确立,不同家庭阶段的会确立了不同生活阶段的目标。而任何一个生活阶段目标的实现,都需要通过生活理财规划而实现。

结合生活阶段目标的生活理财规划可以是教育规划、房产规划、退休规划以及遗产规划。而无论哪一种生活理财规划,其基本步骤都是通过费用调查从而分析资金需求、通过家庭财务报表的编制分析财务现状以及通过开源节流的方式进行资金缺口的弥补。

这些生活阶段目标的确立是整个课程体系的重要前提,在个人理财体系中是处于目标的地位,是个人理财存在的必要前提,并具有以下三个要素:

第一,属于个人生活的非消费性的重大事项

这一点在生活理财规划目标确立中居于首位,个人理财不是为了满足消费性目标,消费性目标都是可回避和可选择的。而购房、子女教育还是退休养老问题,在常规的个人生活中都属于不可回避和不可选择的事项,这些才真正属于个人理财规划的常规目标。

第二,存在着相对较高的资金需求

生活理财规划目标为人生中一些重大事项,在资金需求方面较高,也占据了家庭资金结构中的重大比例。

第三,相对于资金储备来说,存在着资金缺口

在一般的家庭资金结构中,无论是通过什么方式进行的资金储备,相对于这些资金需求而言,存在着资金缺口,而这种资金缺口的弥补需要长期有计划的资金积累。

2.理财工具之节流——理财习惯的养成

对于理财目标的达成,通过现金、消费和税收的筹划,能够达到减少不必要支出并保证合理生活品质的目的,这样的理财习惯的养成,是理财规划业务中的重要一环,也是理财规划专业人士的常用工具。

3.理财工具之开源——投资工具的选择使用

而投资工具的使用和理财收益的考量则是这个目标实现过程中的一个主要方法。

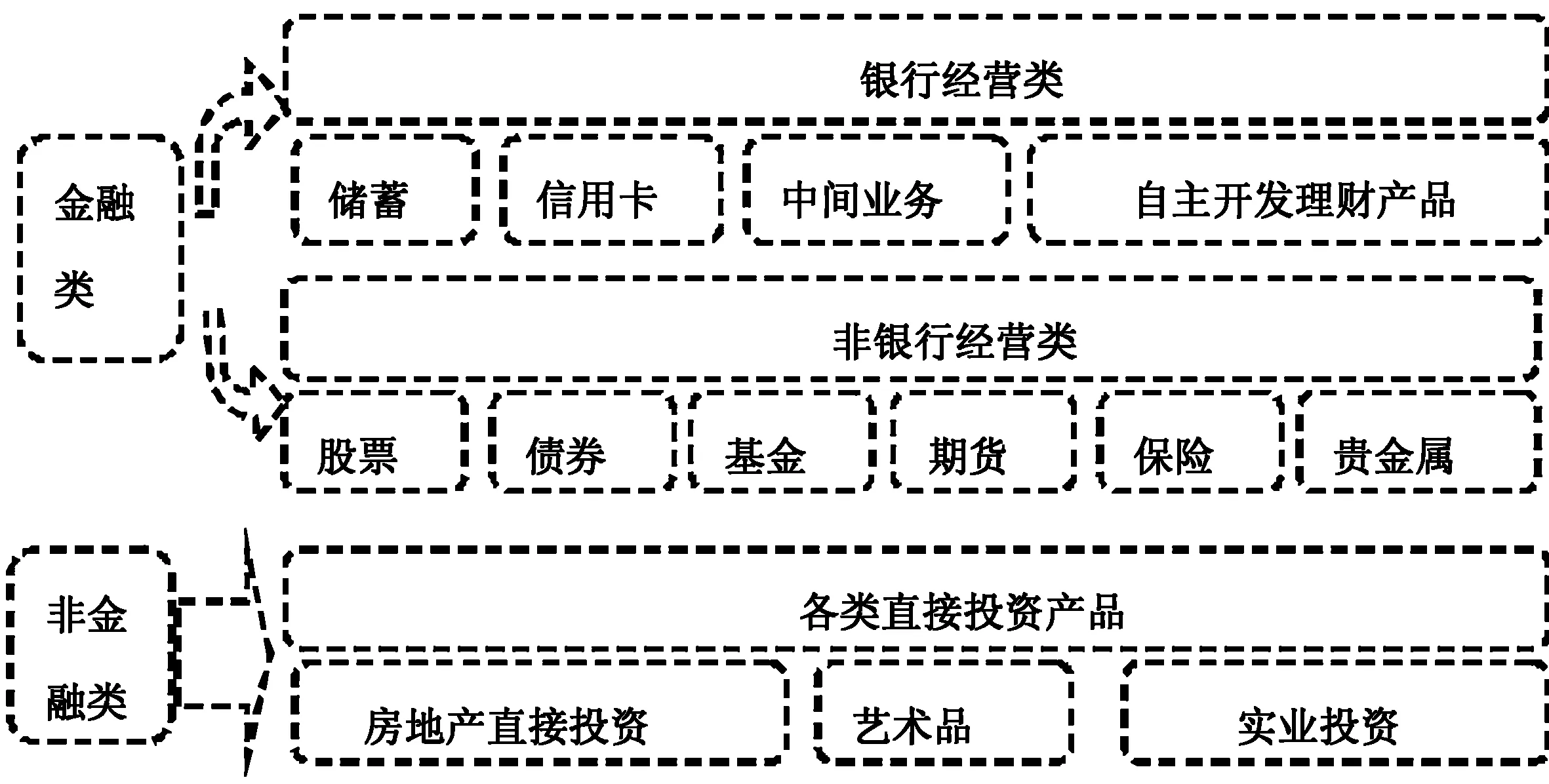

图2 投资工具类别

图2是投资工具类别,实际上为了满足生活理财规划的目标,投资工具不仅仅限制于金融类的,也有非金融类的投资工具。在金融各专业的个人理财课程中则重点强调金融类投资工具的使用和收益考量。

三、个人理财情境化教学的实施与考核

通过分析个人理财课程的培养目标和设计思路的确定,在个人理财课程中的情境化教学具体实施过程如下。

(一)情境设置

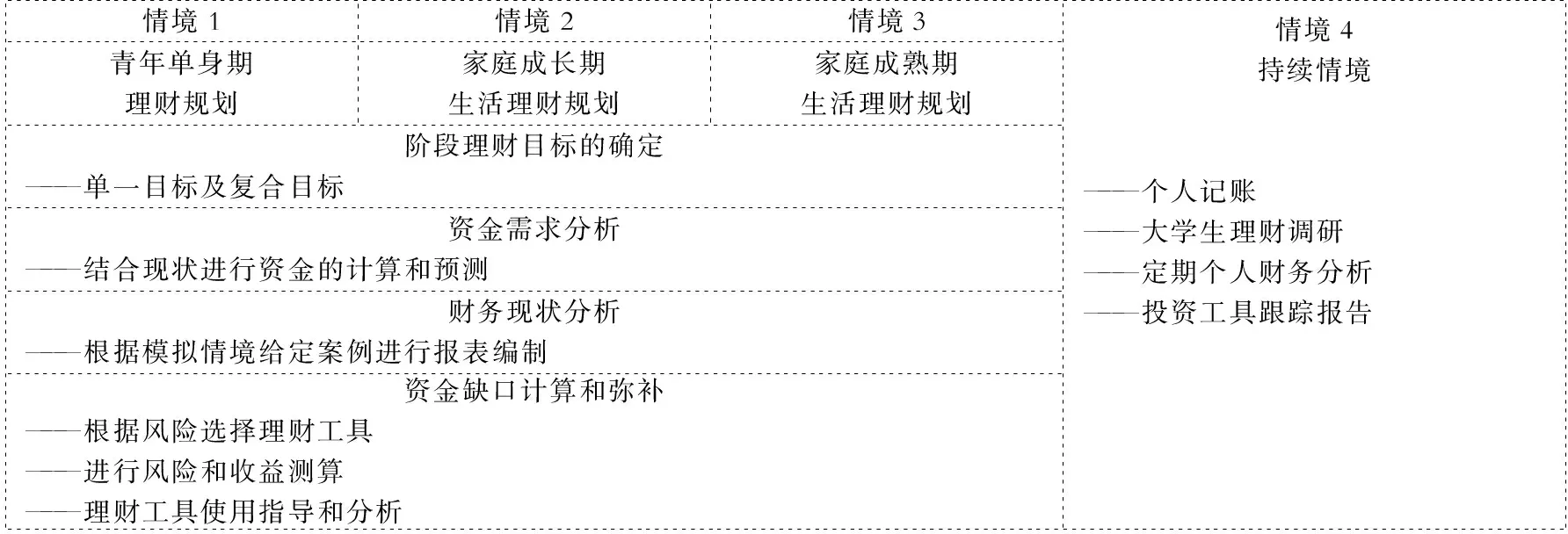

根据家庭的阶段设置了三个仿真的生活理财规划情境及一个结合自身情况的持续情境(表1)。

表1 个人理财情境化教学实施过程

在三个典型的仿真的情境中,生活理财规划的过程均为目标确定、资金需求分析、财务现状分析和资金缺口的分析和弥补,但是三个处在不同生命周期的家庭的阶段性理财规划目标重点是不一样的,由此资金需求、财务现状以及缺口弥补都是不一样的。在情境设置中,给定的仿真情境标准如下:

1.三个不同生命周期的案例应具有代表性

在仿真情境的设置中,案例家庭所在的城市、收入、财产状况以及生活方式等等应该具有广泛的代表性,应该是处于这个理财生命周期的典型案例,也是学生今后从事个人理财行业时的常见客户。

2.每个情境都应设置复合理财目标

在客户的目标分析上,可先进行单一目标设置、分析和实现目标的指导练习,如青年单身期的购房规划、家庭成长期的子女教育规划以及家庭成熟期的退休规划等等;但是根据实际的业务情境,每个情境应该至少具备两个或两个以上的复合目标,学生根据复合目标进行情境任务的完成。

3.经济数据的选取应该紧密结合实际

在每个情境的设置上,经济数据的选取在教师的引导下,宏观经济数据应选用国家官方公布的数据;具体生活费用的标准、学费的标准、通货膨胀率、投资收益率、个人所得税税率、资金成本以及贷款利率等等应该参考市场的实际数据,这样学生才能在现有的条件下分析客户的目标达成情况并给出投资建议。

4.将众多能力点融入每一个情境中

每一个情境任务的完成,都将要培养的学生的众多能力点进行综合归纳。例如,在阶段理财目标子情境的设置中确立了学生的客户接洽沟通和分析能力点;在资金需求分析中确立了学生收集分析实际经济数据的能力点;在财务现状分析中确立了学生编制报表和归纳分析的能力点;在资金缺口分析和弥补中,确立了学生的投资工具选择、分析和使用的能力点;每一个情境任务成果的提交,也确立了学生WORD文档编辑、EXCEL财务函数使用和自动计算表格的设计的能力点。

(二)持续情境的设置

持续情境则是通过个人记账、大学生理财调研、定期个人财务分析和投资工具跟踪报告四个任务的设置和考核,达到培养学生理财意识、养成投资习惯、加强团队协作的目标。

(三)成果及考核标准

情境化的教学模式的成果既要完整,又要体现过程化连续性考核的特点,具体见表2。

表2 个人理财情境化教学成果及考核结构

通过情境化的个人理财课程的教学设计和实施,将学生的能力点与实际业务相结合,既实现了课程目标、达到培养理财规划行业合格的从业人员的目标,也能达到学生能进行个人财富管理的目的。

[1]吴爱华.高等院校第三方理财专门人才培养模式探讨[J].经济研究导刊,2014,(12).

[2]课题组.高校理财教育课程设置与教学研究[J].河北经贸大学学报(综合版),2015,(06).

[3]侯锐.项目驱动教学模式在高职金融专业个人理财实务课程中的应用探讨[J].长春师范大学学报,2015,(04).

Analysis of Contextualized Teaching Design of Personal Wealth Management Course

SUN Yi

(TianjinVocationalCollegeofLandResourcesandHousingManagement,Tianjin300270)

With the development of national economy, personal wealth management has become the main method of residents’ wealth management; financial education in higher vocational schools will also take personal wealth management courses as the main course, and it is also in close connection with the personal financial services practice. It adopts situational teaching method which can fully reflect the characteristics of personal financial services to cultivate the practical business skills of students practically.

personal finance; situational instructional design; higher vocational education

2016-01-15

孙怡(1974-),女,天津人,天津国土资源和房屋职业学院讲师,学士学位,主要从事于个人理财规划实务,房地产金融的教学和研究。

G712

A

1673-582X(2016)08-0089-05

猜你喜欢

少先队活动(2021年4期)2021-07-23

水上消防(2020年5期)2020-12-14

小太阳画报(2020年11期)2020-12-10

小太阳画报(2020年10期)2020-10-30

摄影之友(影像视觉)(2019年3期)2019-03-30

红领巾·成长(2018年10期)2018-11-19

领导决策信息(2018年50期)2018-02-22

读者(2017年18期)2017-08-29

商周刊(2017年5期)2017-08-22

中国卫生(2016年2期)2016-11-12