我国多层次资本市场体系建设的思考

2016-09-10 22:26时剑

时代金融 2016年24期

【摘要】本文对我国资本市场的发展历程和基本框架进行梳理,并与世界主要发达国家资本市场的发展状况进行比较,探究我国资本市场体系建设的方向,并提出一些建议。

【关键词】多层次资本市场 市场体系建设

《财富》杂志根据2015财年世界各国企业经营情况,发布“世界500强”排行榜,上榜500家企业的总营业收入27.6万亿美元,净利润之和1.48万亿美元[1]。这500家企业营收占全球GDP的38%[2],几乎全部是以股份制公司的形式运作,自股份制出现至今不足500年,俨然已成为全球经济生产的主要组织形式。而与此相伴,资本市场在股份制公司的成长过程中功不可没。

此次入围的中国公司有110家,并在前5强中占据3席,除山东能源集团、晋煤集团等国有企业,以及正威集团、华为控股外,其它全部直接上市或间接控制若干上市主体,借助资本市场的力量进而不断发展壮大。因此,有必要对我国资本市场的建设方向进行探究和讨论。

一、我国资本市场的发展历程和基本框架

与西方发达国家政府未主动干预资本市场不同,我国资本市场起步较晚,由政府主导,虽然从筹划成立第一个证券交易所至今不到30年,但取得的成绩有目共睹[3]。

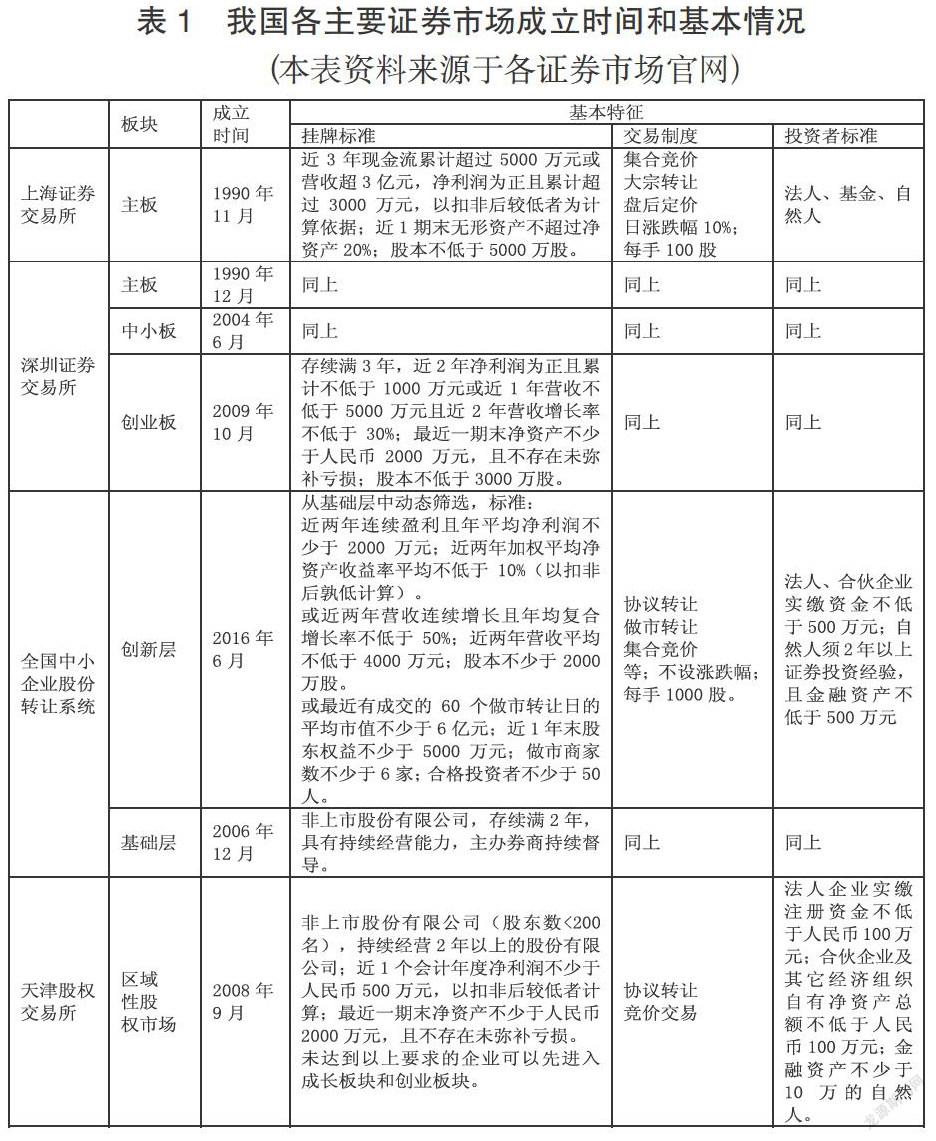

自1990年上海证券交易所和深圳证券交易主板市场成立以来,我国资本市场框架沿着主板市场、中小板市场、创业板市场、全国性新三板场外交易市场,从金字塔尖自上而下逐步得到完善。截至2015年底,我国资本市场已初步形成主板、中小板、创业板、新三板、区域性股权市场等多个层次的交易市场,极大的便利了企业发行股票、债权等进行融资。

二、发达国家资本市场的发展历程和特点

发达国家资本市场起步早,如美国资本市场经过200多年的发展,形成了包括主板市场、创业板市场、场外交易市场和区域性交易市场等当今世界上最完善、最发达的多层次资本市场体系。

1792年,纽交所成立,2008年,纽交所完成了对全美交易所的收购,与内部的分层进行整合形成NYSE MKT,相当于中小板市场。纳斯达克市场是全美证券交易商协会为提高场外市场交易效率而建立的自动报价系统,1971年开始运行,是世界上第一个电子股票市场,早期主要服务于创业初期的成长型企业。2006年,纳斯达克内部进行分层:全球精选市场、全球市场和资本市场,分别面向全球大蓝筹公司、优秀上市公司、中小型成长型企业,与纽交所形成全面竞争的格局。美国场外交易市场,包括场外市场行情公告板(OTCBB))和粉单交易市场(Pink Sheets),主要由做市商或中间商进行报价,对企业的要求和监管程度较低。区域性交易所市场即地方性柜台交易市场,有太平洋证券交易所(PASE)、芝加哥期权交易所(CBOE)和中西部证券交易所(MWSE)等[4-5]。

日本、英国多层次资本市场发展也比较早,资本市场体系也较完整,基本形成了与主板、创业板、场外资本市场与区域性资本市场等四个层次相对应的证券交易所[4]。

三、我国资本市场体系与世界各国的比较

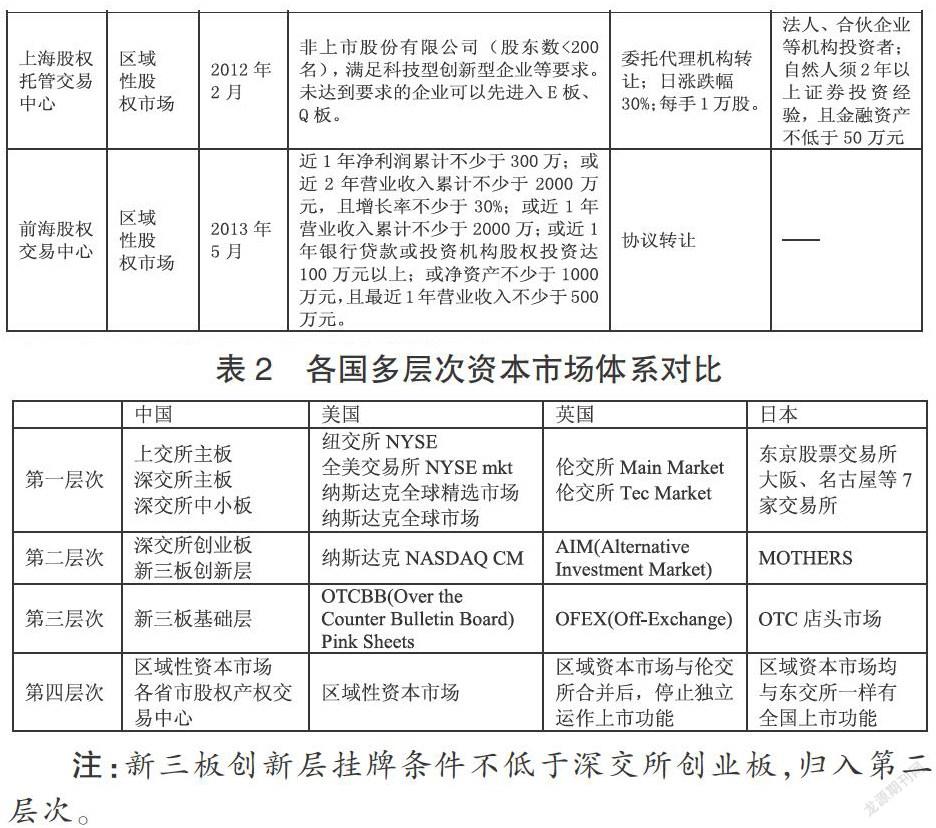

通过对各国资本市场发展历程和基本框架的总结,我们发现中美两国资本市场体系可以划分为四个较为明显的层次:全国性主板市场、全国性创业板市场、全国性非上市股票交易市场、区域性资本市场,而英日两国则缺乏显著的区域性资本市场。我国资本市场体系又有以下特点:

一是我国资本市场体系是自上而下,由政府主导的大中型国有企业改制上市开始,逐步放开政策,建立起主板、创业板、新三板和区域性资本市场而形成的;这种中间扩散型制度变迁方式明显不同于发达国家资本市场的发展历程。

二是我国证券交易所除新设立的全国中小企业股份转让系统(新三板)、中国金融期货交易所和区域性交易所实行公司制,其它主要的大型交易所均实行会员制;这与发达国家主要交易所均实行公司制不同。

三是我国资本市场各层次交易所实行的交易方式多为协议和竞价方式,缺乏足够数量和成熟的交易中介、证券服务机构;与发达国家相比,交易系统不够完善,证券服务体系不够完备。

四、我国多层次资本市场体系的建设思路探讨

我国多层次资本市场有力的配合了中国经济30年的高速增长,取得了骄人的成绩,发达国家的资本市场多经过上百年的发展,拥有更加完善的体系,因此,我们有必要借鉴其成熟的经验,结合国内实际情况,选择最合适的建设思路:

一是尊重市场规律,政府逐步退出对各市场参与方的干预,同时,充分发挥政府的监管职能,加快完善证券法等法律体系建设,提高各参与方的违法成本,加大对资本市场监控力度,坚决执行对违法违规行为的调查和惩处,加强国际交流合作,及时对资本市场的创新活动进行立法规范,控制风险外溢。

二是鼓励各会员制交易所进行公司制改革,引导有条件的交易所展开对跨市场交易所的并购,与国内外交易所在各层次进行良性竞争[5]。

三是建立规范化的公私募基金管理体制,鼓励机构投资者参与资本市场,建立个人基金存款保险制度,引导个人投资者通过基金间接参与资本市场,控制风险扩大。

四是培育证券服务机构,完善资本市场服务体系,鼓励交易所和投资者创新交易方式,形成各层次资本市场的最优化交易系统方案。

注:本文未涵盖中国香港和中国台湾的调查情况。

参考文献

[1]财富中文网www.fortunechina.com,2016年中国500强排行榜,2016-07-13.

[2]世界银行www.worldbank.org,World Bank national accounts data,2015.

[3]中国证券监督管理委员会.《中国资本市场二十年》.中信出版社2012-03-01.

[4]屈波.海内外多层次资本市场发展模式比较.《中国证券期货》2011年第2期.

[5]查向阳,钱志义,雍旭等.纽交所与纳斯达克的竞争和内部自主分层对我国交易所发展和竞争的启示.中国证监会北京证券期货研究院,2014-04-23.

作者简介:时剑(1986-),男,汉族,河南南阳人,中央财经大学世界经济专业硕士研究生,苏州神元生物科技股份有限公司董事会秘书。

猜你喜欢

中国化肥信息(2021年7期)2021-11-06

稀土信息(2018年11期)2018-12-07

稀土信息(2018年5期)2018-06-06

稀土信息(2018年2期)2018-05-29

稀土信息(2018年4期)2018-05-29

成都信息工程大学学报(2017年4期)2018-01-22

中国商界(2017年4期)2017-05-17

新闻传播(2016年23期)2016-10-18

中国当代医药(2015年16期)2015-03-01

河北地质大学学报(2015年5期)2015-02-27