我国财政收入与GDP的相关性分析

2016-09-10 22:26张广胜

时代金融 2016年24期

【摘要】选取我国1990年~2008年财政总收入和GDP的数据,以财政收入为被解释变量,GDP为解释变量,运用SPSS统计分析软件对这两个变量进行相关分析,建立财政收入和GDP的回归模型,并且对回归模型进行了进一步的修正。在此基础上,对财政收入增长率和GDP增长率这两个变量进行了相关性分析。

【关键词】财政收入 GDP 相关关系

一、前言

国家财政收入与其自身的经济发展状况密切相关。财政收入是政府公共部门的收入,是衡量一个国家政府财力的重要指标,主要有资源配置、收入再分配、经济稳定和发展三大职能。财政收入的情况关系着一个国家经济的发展和社会的进步。而一个国家的经济状况又影响着政府的财政收入。GDP(国内生产总值的简称)是衡量一个国家国民经济发展状况的最佳指标。因此研究财政收入与GDP之间的关系有着十分重要的意义。

从理论上看,财政收入是通过税收等形式集中的供政府集中使用的那部分GDP。财政收入是GDP的一部分。那么,财政收入和GDP之间的数量关系究竟如何,这里,我们根据我国1990年~2008年财政收入和GDP的数据,以财政收入为被解释变量,GDP为解释变量,基于回归分析建立模型,运用SPSS统计软件对二者之间的关系进行探讨。

二、财政收入与GDP的关系模型

(一)建立回归模型

1.相关分析。为了验证上述直观观测到的结论,对财政收入与GDP这两个变量进行相关性检验,相关系数表如表一所示。从图中可以看出,相关分析计算得到两个变量的Pearson相关系数为0.99,相应检验P值为0.000,远远小于显著性水平0.01,该相关系数通过了显著性检验,也验证了财政收入(Y)与GDP(X)这两个变量的线性相关关系是很强的。

2.确定模型。为深入研究财政总收入(Y)与GDP(X)内在规律,利用最小二乘法建立以以财政总收入(Y)为因变量与GDP(X)为自变量的线性回归模型:

Y=β0+β1X+ε

式中β0和β1为回归系数,ε表示其他随机因素的影响。

3.回归系数的估计。以我国1980年~2008年的财政收入和GDP的数据为样本观测值,对总体回归系数β0和β1进行估计,回归分析的结果见表二、表三、表四。通过回归分析,得到回归方程:

Y=-5254.948+0.209X

其中回归系数β1为0.209,表示GDP每增加1亿元财政收入可增加2090万元。

4.回归系数显著性检验。从表四模型系数及其检验表中可以看出,回归系数β0的t值为-5.225,β1的t值为28.289,它们的P值都为0.000,远远小于显著性水平0.05。所以在0.05的显著性水平下,回归系数是显著的,也验证了拟合方程的可行性。

5.拟合优度的测定。为了衡量回归直线与样本观测值的拟合程度,我们可以观察可决系数这个指标的值。从表二回归统计表中可以看出,可决系数r2=0.979表明回归模型拟合效果很好。

6.对回归方程的显著性检验。对于一元线性回归而言,回归方程显著性的F检验与回归系数显著性的t检验的结果是等价的,因此只需做其中的一种检验即可。表三方差分析表给出了模型的整体性检验,从该表我们也可以看出,F值=800.285,P值=0.000< 0.05,说明回归模型整体上是显著的。

7.对回归模型的诊断。为了诊断回归效果和样本数据的质量,可以绘制学生化残差,从学生化残差中可看出,所有学生化残差的点都在±3内,没有异常值,但是残差有自相关趋势。从回归统计表中我们也可以看出,D.W值=0.200,查D.W表,n=19,k=2,显著性水平α=0.05,得dL=1.18,du=1.40,D.W值(二)修正回归模型

由于回归模型的随机误差项的序列相关需对模型进行修正,采用差分法根据公式△Yt=Yt-Yt-1和△Xt=Xt-Xt-1计算差分△Yt和△Xt,然后用普通最小二乘法建立△Yt和△Xt的经过原点的回归方程,回归分析的结果见表五、表六、表七。此时,D.W值=0.979,查D.W表,可以判断随机误差项依然存在正的自相关。

由于一阶差分的D.W检验仍旧落在正自相关区域,因而可以考虑对数据进行二阶差分,也就是对△Yt和△Xt重复以上差分过程,输出的回归分析的结果见表八、表九、表十。从回归统计表中我们可以看出,二阶差分后的D.W=1.695,查表知D.W值落入无自相关区域,二阶差分误差项的标准差为861.20,小于一阶差分误差项的标准差1040.25。得到的回归方程为:

△Yt-△Yt-1=0.265(△Xt-△Xt-1)

还原为原始变量的方程为:Yt=2Yt-1-Yt-2+0.265(Xt-2Xt-1+ Xt-2)

线性关系,即GDP对财政收入的影响是显著的。通过以上的分析,最终建立的回归模型为:

Yt=2Yt-1-Yt-2+0.265(Xt-2Xt-1+Xt-2)

这个修正的回归模型不仅可解释财政收入变动的原因,还可以掌握的财政收入(Y)对GDP(X)依赖程度,对未来几年财政总收入进行预测分析以把握我国财政总收入的整体情况提供有利的数学模型支持。当然我们应该注意到,当我们分析的实际情况与建模时所用数据资料的背景(比如国家政策、数据的计算方法等)发生较大变化时。

三、财政收入增长率与GDP增长率的关系分析

(一)对数字直观的归纳

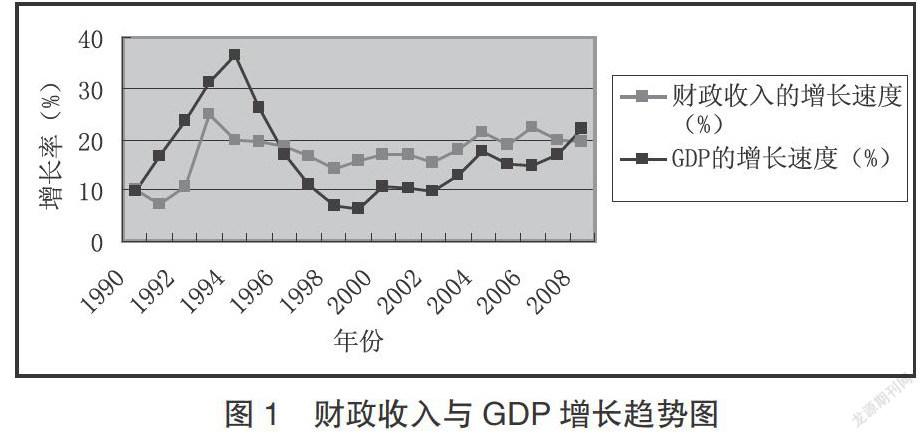

1990年~1992年中GDP增长平均速度为16.72%,国家财政收入增长9.33%。经济增长从89年的衰退中走出;国家财政收入增长也同步上升,但增长速度不及GDP增长。

1993年~1995年中中国经济迅速升温,GDP增长平均速度达到31.26%,国家财政收入增长21.47%。经济增长势头加强,但国家财政收入增长幅度仍大幅度低于GDP增长。

1996年~2008年,连续13年国家财政收入年平均增速高达18.09%,远远高于GDP平均增速13.17%。

(二)财政收入增速与GDP增速的进一步分析

从财政收入与GDP的总量关系模型得出的结论是财政收入与GDP之间具有正的线性相关关系。那么,从理论上分析,我们可以认为财政收入与GDP的增长率的变化也应保持同步同向变化的规律。但是我们从图1中看到,财政收入的增长与GDP的增长并没有遵循这种规律,1996年之前的财政收入增速均低于GDP的增速,1996年后财政收入增长超GDP的增长。

为了验证上述直观观察到的结果,我们对财政收入增长速度与GDP增长速度这两个变量进行Pearson相关性分析,输出结果见表十一,从表中看出,两个变量的Pearson相关系数为0.310,相应检验P值为0.211,无法通过显著性检验。由此我们可以得出结论:我国1990年~2008年财政收入增长率与GDP增长率之间线性相关关系不显著,而且不具有同步同方向变化的规律。造成财政收入增速与GDP增速无规律性的原因有很多,比如我国经济受世界经济形势和国家宏观经济政策调控的影响以及指标统计方法自身存在问题等都会使得财政收入与GDP的关系表现异常。

参考文献

[1]何晓群.现代统计分析方法与应用[M].北京:中国人民大学出版社,1998.

[2]樊元,郝哲欧.SPSS实用统计分析[M].北京:中国水利水电出版社,2002.

[3]郭庆旺,吕冰洋,张德勇.财政支出结构与经济增长[J].经济理论与经济管理,2003,(11):5-12.

[4]后小仙,丰景春.我国政府支出与经济增长的关联性分析[J].经济问题探索,2007,(5):1-7.

基金项目:浙江平湖市科技局资助项目。

作者简介:张广胜(1986-),男,汉族,山东德州人,嘉兴学院讲师,研究方向:物流与供应链管理。

猜你喜欢

山西财税(2021年4期)2021-01-30

消费导刊(2018年7期)2018-08-22

商业经济(2016年6期)2017-01-03

今传媒(2016年8期)2016-10-17

科技视界(2016年8期)2016-04-05

中国经济信息(2004年17期)2004-09-03