论新疆口岸基础设施资产证券化之浅见

2016-09-10 22:04刘懿增

时代金融 2016年24期

【摘要】资产证券化具有融资成本低、资金流动性强以及风险剥离等特点,已经成为与债券融资、股权融资并列的第三种主流融资工具,为新疆口岸基础设施面临的融资困境提供了一种有效的解决途径。新疆口岸基础设施资产证券化可以选择国有资产管理公司下设子公司型SPE模式,并在实施过程中注重收入流与债务流的配比、加强资产评估和信用评级制度、改变口岸建设一体的传统模式。

【关键词】新疆口岸 基础设施 资产证券化 一带一路

一、引言

随着“一带一路”战略的实施,与带上国家打造基础设施、制度规章、人员交流三位一体的互联互通成为了战略的主要目标。基础设施是实施“一带一路”战略的关键和基础环节,也是加强战略合作和增强国家层面交流的关键,在该战略实施的过程中处于优先发展的地位。投资数量大、建设周期长、回收持久是基础设施建设的主要特点,我国在基础设施建设领域内长期以来以国家财政拨款和银行扶持两方面为主,而伴随着基础设施投资质量的迅速增加,国家预算数量无法满足实际需求,基础设施建设停滞不前。在基础设置建设领域内的财政投入数量有限,而以银行为代表的投资融资模式也随着时间的推移表现出了一定的局限性和不足之处,当下存在的融资模式已经无法满足现实需求,而为了满足“一带一路”战略的需求,必须探索行之有效的基础设施建设策略,增强融资有效性。

新疆位于我国西北边陲,地理位置优越,周边与诸多国家相接壤,哈萨和斯坦共和国、蒙古国、巴基斯坦共和国以及吉尔吉斯斯坦共和国等都是新疆的邻居,全境边境线5600千米,地处亚欧大陆中间位置,在古代是丝绸之路的重要交通要道,更是当下“一带一路”战略发展的核心区域,目前是我国接壤国家最多和边境线最长的地区之一,具备重要的战略发展地位和突出的地理优势。新疆具备诸多口岸,根据研究数据显示,目前境内设置一类口岸17个、二类口岸12个,是全国范围内口岸数量最多的地区。以哈萨克斯坦为基础设置的对外口岸总共有七个,而以吉尔吉斯斯坦为对象的对外口岸设置了两个,以塔萨克斯坦和巴基斯坦为对象的口岸则有一个。随着国家层面对于“一带一路”战略的重视程度不断增强,该战略得到了深入发展和实施,沿线地区和相关国家质检的经贸往来更加顺畅和频繁,新疆作为我国最重要的通商口岸之一也发挥出了重要的交通枢纽的作用。对当下新疆地区的发展状况分析可知,目前大多数的通商口岸都是以客运和货运为主,自身并没有充分发挥出为推动经济发展的动力作用,大量的口岸背身吞吐能力有限,尤其是空中运输能力有待提升。根据国务院在2015年颁发的《关于改进口岸工作支持外贸发展的若干意见》的要求,明确提出了要加强对新疆丝绸之路口岸基础设施建设的建议,并且要以资金为基础,畅通融资渠道,加强周边地区改造和基础设施建设,为口岸更好发挥出推动经济发展的作用提供动力。

上世纪30年代以来,资产证券化是世界金融领域内最重要的创举之一,也是当下金融创新和金融工具发展的重要成果主义,资本流动性强、融资成本低以及风险剥离是其最典型的特征,也是其能够成为即债券融资和股权融资之后成为西方资本市场中第三大融资工具的重要凭借。在西方发达国家,资产证券化成功运作并且取得了突出成就,这也为当下我国在新疆口岸基础设施建设领域内面临的融资难的问题提供了保障和建议。一般而言,资产证券化能够有预期的将稳定的资金流融合在一起并且借助资金池和资产重组进行金融资金转化,从而完成融资的过程。在基础设施资产证券化的过程中最关键的就是要将收费设施的未来收益进行融资权转变,结合流动性的基础设施资本,为获得更多的资金来源提供动力,这也是当下解决新疆存在的基础设施建设困境的关键措施。

二、新疆口岸资产证券化模式选择

证券化融资的核心是SPE(SPE,又称特殊目的机构,SPV),要严格遵循核心操作规程,经过标准化的训练之后执行,主要环节包括SPE即发起人将证券资产向特殊实体出售,或者SPE进行主动可证券化资产的购买,并且将其进行资产汇集,以资金池内汇集的资金为基础进行金融市场证券有价出售,进行证券清偿。

对当前基础设施证券化的主要模式进行分析可知,国有资产管理公司下设公司、城建公司下设公司以及信托模式是最常见的三种类型。对当下新疆口岸的状况进行综合分析,并且结合当地的实际状况指出,国有资产管理公司下设公司的模式更适合该地区的SPE管理,并且能够为丝绸之路经济带建设提供融资需求。

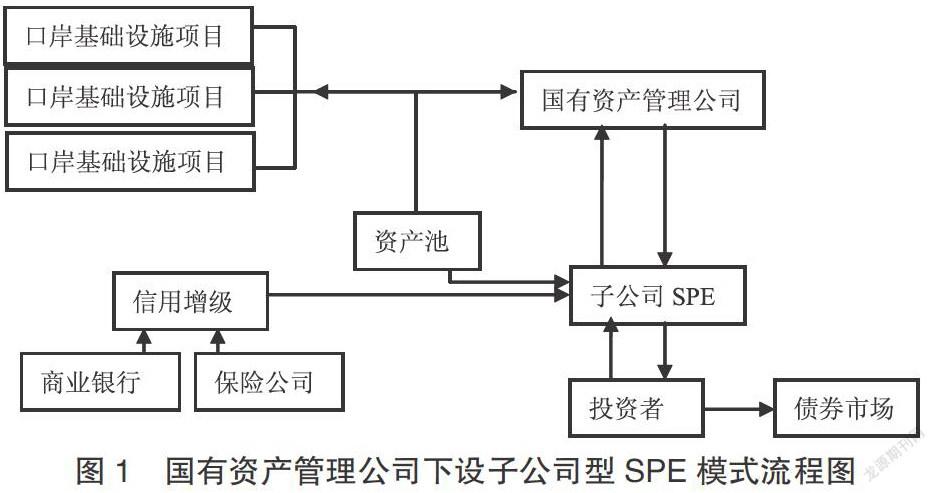

下图1表示的国有资产管理公司下设子公司SPE管理模式的流程图,国有资产管理公司针对具体情况成立收购公司,当下国有资产管理公司是唯一能够进行资产证券化业务实施的实体组织,因此可以根据需求下设子公司的模式来进行各地基础设施的收购工作以完成证券化,为融资提供支撑。在该模式下进行的是纯粹性的证券化融资,主要操作思路为资产管理公司从各个地方进行基础设施项目的甄别筛选工作,并且将相关项目向全资控股的子公司进行出售,子公司再根据自身需求进行类别处理和分析,从而形成具备一定数量的资金池,借助资金池的资金优势进行债券发行,资产管理公司则凭借收入来进行基础设施资金建设的支出和对应的利息。

在该模式下特设机构即SPE、国有资产管理公司、信用评级机构、增级机构以及证券承销商和境内外投资者是主要的运作主体。

第一,特设机构。针对项目需求,国有资产管理公司进行子公司的设置,并且进行资产发行人实施口岸基础设施资产发行和购买,支撑债券融资。

第二,原始权益人。证券化项目的主要发起人,即新疆国有资产管理公司。

第三,信用增级机构。新疆口岸基础设施建设的担保公司一般为国外大型担保公司。

第四,证券承销商。本资本支撑承销商,即新疆本地的大型证券有限公司。

第五受托人。实力强的当地商业银行或者分行机构。

第六,服务人。经由国有资产管理公司指定和新疆政府国资委认证的市内大型资产经营公司。

三、新疆口岸资产证券化实施建议

(一)注重收入流与债务流的配比

针对新疆口岸基础设施项目建设收益资产证券化而言,项目实施的过程中为准确对未来收益资金的预测必须经过严格的计算对债券利息和期限等信息进行核定,因此SPE必须满足更高的要求,要充分做好市场调研工作,从而合理预测并且分析可能存在于债券存续期内的风险,将投资者的可承受度、SPE操作空间以及合理利率等相关要素考虑在内并且做出科学分析。

(二)加强资产评估和信用评级制度

资产证券化的资产定价决定了新疆口岸基础设施项目建设的合理性和资产合理性,是至关重要的环节。在债券发行之前还需要对信用等级进行合理的分析和评价,如果信用等级高将会提高投资者的投资热情,降低基础设施项目融资成本,反之则会导致融资成本增加。由此可见信用等级的高低对双方的利益有至关重要的影响,如果在项目实施的过程中高估了债券等级将会降低还本能力,并且会对投资者的根本利益产生损害,而如果降低了融资成本则会降低利益收入,损害原始出资者利益。因此在信用等级评估和资产评估的过程中必须坚持公平公正的基本原则,做出最合理的评价。

(三)改变口岸建设一体的传统模式

首先加强对口岸内部跨境合作区和出口加工园区内的基础设施建设监管力度,从而实现运输、监管、建设和投资分离,充分引入市场机制,调动竞争。其次,转变当下项目建设过程中对政府资金的过分依赖,加强市场化运作,严格执行投招标制度,放宽监管,充分调动市场热情。

参考文献

[1]冯泽驹.基础设施资产证券化[J].农村金融研究,2006(2):30-31.

[2]刘菲.我国推行资产证券化的必要性和可行性分析[J].中国经贸导刊,2003(17): 105-107.

[3]俞伟伟.资产证券化概述[J].合作经济与科技,2008(10).

[4]于玲玲,张建萍.旅游基础设施资产证券化融资模式初探[J].特区经济,2010(05):151-152.

作者简介:刘懿增(1962-),男,汉族,新疆乌鲁木齐人,就职于新疆富集基金管理公司,经济师。

猜你喜欢

中国化肥信息(2022年5期)2022-08-30

清华金融评论(2022年4期)2022-04-13

中国公路(2017年14期)2017-09-26

中亚信息(2016年3期)2016-12-01

商(2016年27期)2016-10-17