基于动态半参数法的我国证券市场风险研究

2016-09-10 22:04田琳

时代金融 2016年24期

【摘要】本文用动态半参数法估计了我国证券市场的风险值VaR。由于金融市场存在利好与利空信息所带来的非对称性,因此本文利用所选数据,建立EGARCH波动模型,同时用参数法、历史模拟法计算了VaR,并用Kupiec(1995)的Back-test对每种方法的有效性进行了评价。突出了动态半参数法对数据拟合的优越性。

【关键词】EGARCH模型 VaR 半参数法 返回检验

一、引言

VaR(Value at risk)的定义:“在一定的置信水平下(置信度),某一金融资产或证券组合在未来特定的一段时间内的最大可能损失。”

本文分别用基于EGARCH模型的参数法,历史模拟法,动态半参数法这三种方法对上证综指进行实证分析,不仅算出下跌VaR,同时计算了上涨VaR,因为股票存在卖空的策略,有可能造成隐性损失,上涨VaR也值得研究,并利用Kupiec(1995)提出的返回检验(Back-test)对所得的失败率进行假设检验,同时,再利用深证成指收益率进行进一步验证,得出动态半参数法对我国股市风险的度量更加准确、稳健,并提出相应的对策建议。

二、估计方法的概述

三、数据选取及描述

数据采集及统计描述:

由表1可知,收益率序列明显存在波动聚集性,虽然基本是围绕0上下波动,但出现异常值的情况仍很多,很值得研究。同时得出,偏度为负,峰度为7.392273,收益率具有明显的尖峰特征。根据JB统计检验可知,该收益率序列具有明显的尖峰、厚尾特征。单位根检验结果显示该对数收益率序列具有显著的平稳性。下面,本文将用三种不同的方法来计算VaR,并用返回检验来分析哪种方法对VaR的刻画更准确、更稳健。

四、实证及结果分析

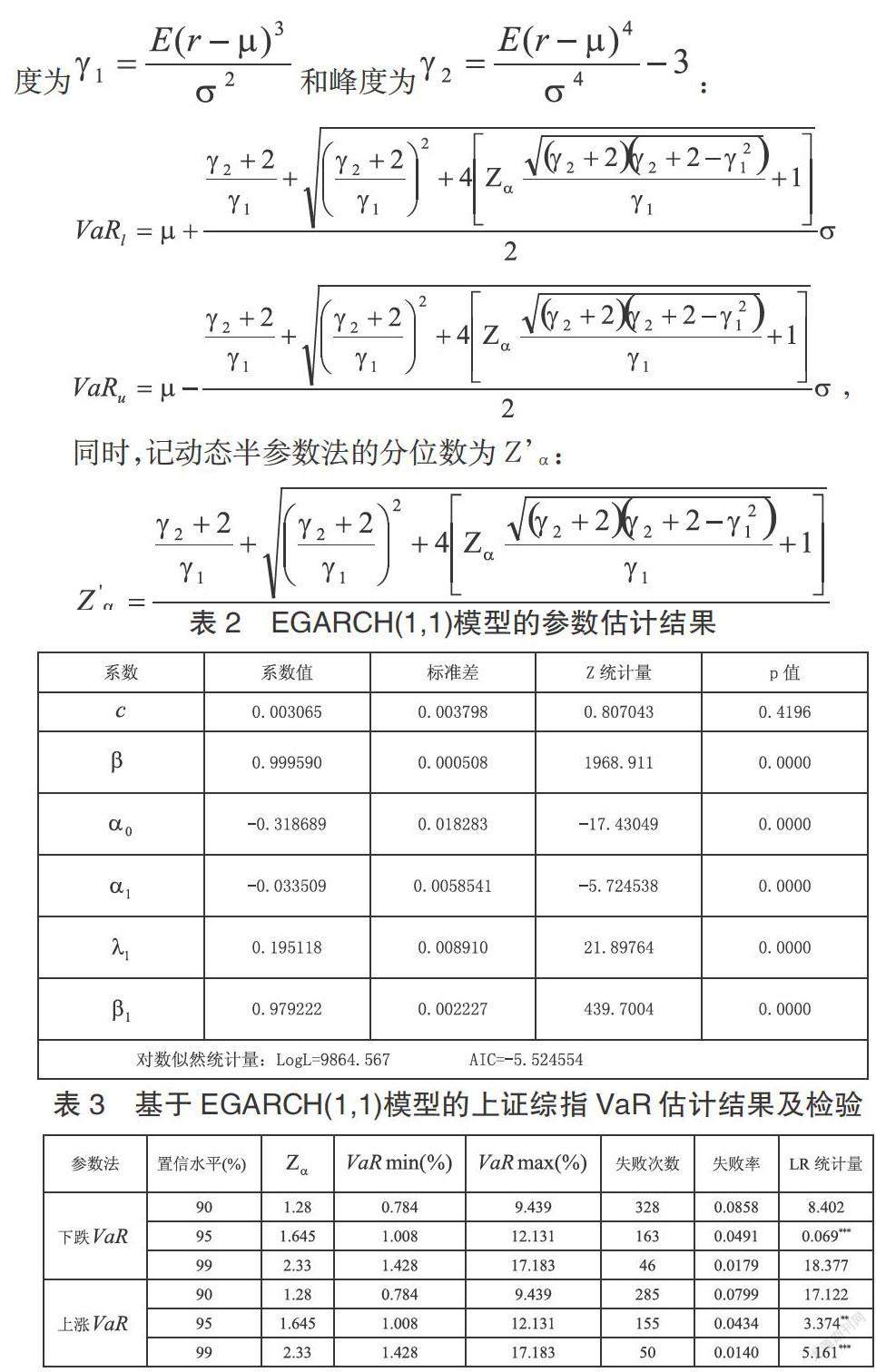

(一)EGARCH模型的建立及参数估计

本文依据前面的分析,经过变量筛选、模型的参数和各种统计检验值比较分析:

由表2可知,对于方差方程中的常系数α0,其值很小,从侧面反映出市场的风险很大。λ1+β1刻画了波动的外部冲击的衰减速度,其值越接近1,则衰减速度越慢,波动持续性越强,又由于系数中λ1+β1(=1.17434)的值大于1,说明当前信息对于预测未来的条件方差很重要。

(二)参数法上证综指下跌VaR和上涨VaR的估计及检验

将对应显著性水平下的值与EGARCH模型估计的每日条件标准差σt代入计算得出:

由表3可以看出,经返回检验可得,下跌VaR的LR统计量在90%,99%分位内未通过检验,而上涨VaR的LR统计量在却在95%,99%置信水平下是显著的,而在90%下是不显著的,进一步分析这三个置信水平的失败率可得知,EGARCH(1,1)所估计的VaR,在90%置信度下,高估了市场风险,使得落在置信区间外地数据点偏少。因此,整体来说,参数法对一般的、较平缓的波动有着较为保守的拟合,而对于极端风险情况的信息刻画程度有限,特别是对下跌VaR,没能捕捉到足够的风险信息。

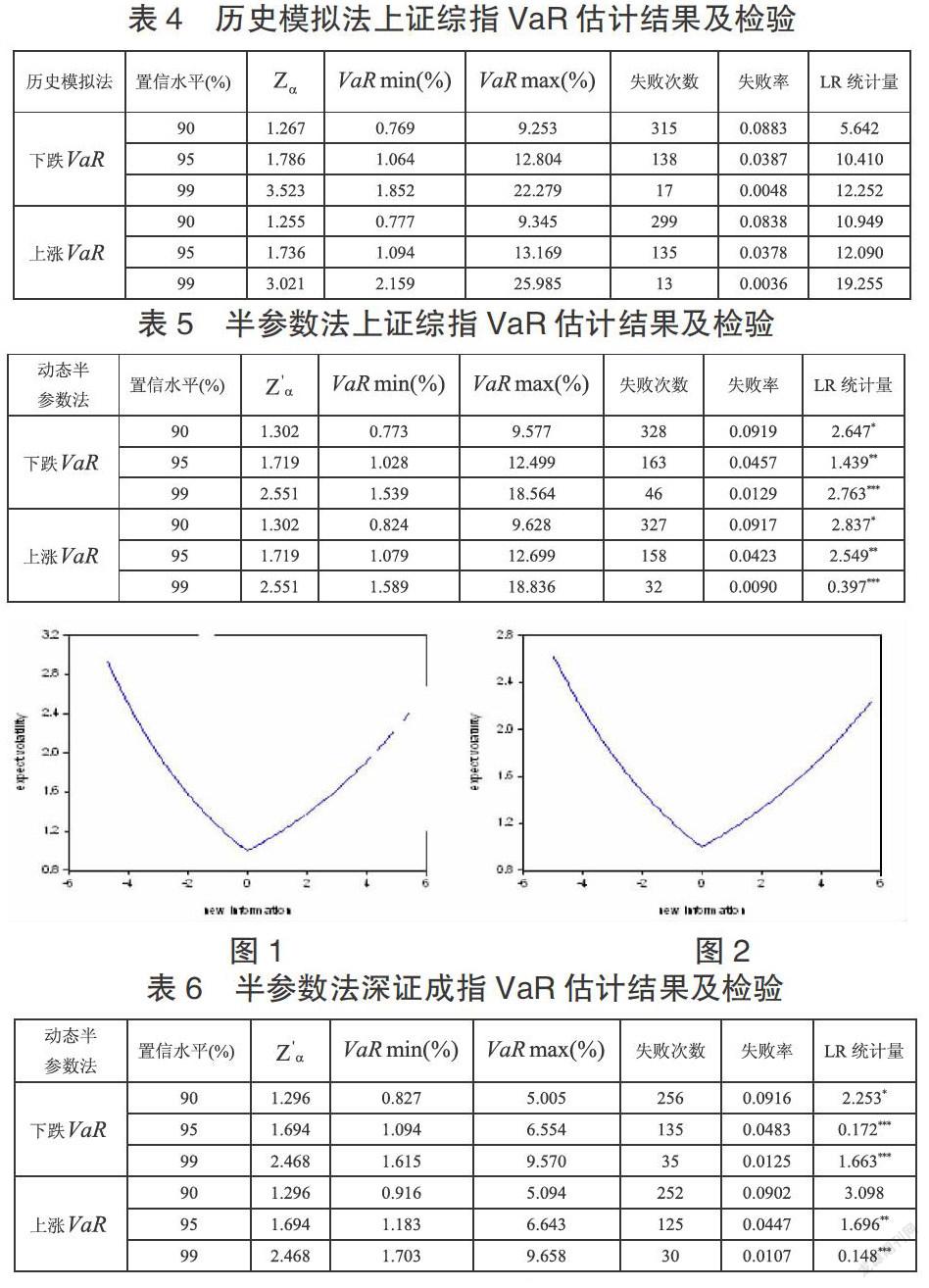

(三)历史模拟法上证综指下跌VaR和上涨VaR的估计及检验

分别计算上证综指的下跌VaR与上涨VaR,得出结果如下:

运用历史模拟法我们估计出了VaR,三个置信度下的LR统计量均未通过检验,再根据失败率可知,历史模拟法过高地估计了风险,特别是在99%置信水平下,所得的失败率远远小于1%,甚至不足于0.5%。可得知,历史模拟法所刻画的VaR过于保守。

(四)动态半参数法上证综指下跌VaR和上涨VaR的估计及检验

计算结果如下:

由表5的结果我们可知,所得三个置信度下的LR统计量均通过了检验,即均不拒绝H0:“α=f”的原假设,收益率超出VaR的比例与相应的置信区间较为吻合,远远优于参数法和历史模拟法对VaR的拟合情况。这是因为,参数法假定标准残差的分布是已知的且假定是独立同分布的,这常常与实际情况不相符。事实上,有时候数据并不是来自所假定的,正如我们所研究的上证综指,经检验,如果武断使用一般参数法,特别是针对金融时间序列数据,很可能产生较大误差,得出不准确的结论。历史模拟法虽然操作简单,可直接估算出VaR,但它过多地关注于极端情况,这往往造成对风险的高估。而动态半参数法综合了前两种的优点,有效地改善了对风险的估计,而且操作亦较为简单。

(五)动态半参数法估计深证成分指数VaR

为了进一步说明动态半参数法的正确性、稳健性,我们收集了深证成分指数2000年1月4日至2016年7月14日期间3756个日收盘价数据,用相同的方法对这些数据进行处理,再用动态半参数法拟合收益率序列的下跌VaR和上涨VaR,最后也用Kupiec(1995)的Back-test进行假设检验。之所以选用深证成分指数,是因为两者较为全面地包含我国证券市场的有效信息,而且经过验证,深证成指与上证综指一样,也有“杠杆效应”的存在,这说明这两组数据具有一些相同的属性。

首先,经过建模分析,我们给出图1、图2,分别说明了两个不同指数“杠杆效应”的存在。

图1、图2的横轴均表示外部信息,纵轴表示预期波动。由图可知,横轴正半轴所对应的曲线斜率明显小于其负半轴所对应的曲线斜率绝对值,非常直观地说明了“杠杆效应”的存在。而且我们能看到在相同的外部负面信息下,上证综指的预期波动率要比深证成指的更剧烈,说明上证市场比深证市场对“利空”信息更敏感,“杠杆效应”的作用力更大些。

同样用动态半参数法,我们估算出了深证成指收益率序列的下跌VaR与上涨VaR,结果如表:6所示:

其中,样本总数为3756。由表6可知,除了在90%置信度下上涨VaR的LR统计量略微不显著以外,其他五个置信度下的LR统计量均显著,不过观察到90%置信水平时,下跌VaR与上涨VaR的失败次数分别为256个和252个,相差无几。因此,整体而言,动态半参数法对深证成指收益率序列的VaR也拟合的很好,说明该方法对VaR的刻画比较准确、稳健。有一定的实际意义。

五、结论及政策建议

本文分别用基于EGARCH模型的参数法、历史模拟法、动态半参数法度量了我国证券市场的潜在风险,得到以下几点结论:

首先,实证分析表明,金融资产的收益率具有尖峰厚尾的特征,并且波动具有聚集性,存在杠杆效应,又由于杠杆效应系数显著小于零,说明股市下跌的反应要比股市上涨的反应更迅速,它显现出投资者的投资信心不足。

第二,用参数法估计出来的下跌VaR只有在95%的置信水平下才通过检验,说明对于VaR的一般尾部估计还可以,对极端尾部的风险捕捉能力不足,而且所估计的上涨VaR,95%和99%的置信度下却通过了检验,说明该方法对风险的估计不够可靠稳定;历史模拟法高估了实际风险,说明该方法虽然捕捉到了极端风险,但过于保守会使投资者对金融市场缺乏信心;由基于四阶矩的动态半参数法所得到的下跌VaR与上涨VaR,无论在极端尾部还是在一般尾部估计都很好,均通过了返回检验,失败率很接近显著性水平。

第三,为了验证动态半参数法的可靠性,本文用深证成分指数的日度数据来进行验证,由实证分析结果表明,动态半参数法对深圳证券市场的潜在风险也刻画的很好,所得的六个LR统计量几乎均可通过返回检验。这从侧面说明了动态半参数法对我国证券市场的潜在风险拟合的很准确、比较稳健。

由所得结论可知,用动态半参数法刻画的VaR值优于其他方法对VaR的估计,而且该方法较稳健。

参考文献

[1]高铁梅.计量经济分析与建模——EViews 应用及实例[M].北京:清华大学出版社,2009:208-218.

[2]易丹辉.数据分析与EViews 应用[M].北京:中国人民大学出版社,2007:244-259.

[3]蒋天虹.深圳股票市场杠杆研究[J].财经问题研究,2008 (2).

[4]Walter Enders.Applied Econometric Time Series[M].杜江,谢志超.译.北京:高等教育出版社,2006:132-136.

作者简介:田琳(1987-),女,辽宁灯塔人,任职于西安培华学院,助教,研究方向:宏观经济、金融。