股价信息含量、董事会独立性与高管变更

2016-09-10 22:04黄彩云李秋梅钟碧兰

时代金融 2016年24期

黄彩云 李秋梅 钟碧兰

【摘要】高管变更作为公司治理的重要内容,不仅受到内部制度的制约,还受到外部信息环境的影响。通过研究本文发现在控制会计业绩、公司规模、董事会规模、资产负债率等一系列变量后,股价信息含量与高管变更存在显著正相关关系。同时,作为外部监督手段的股价信息含量和作为内部监管手段的董事会独立性都对公司高管有监督作用,即董事会独立性和股价信息含量之间存在着相互替代的关系。

【关键词】高管变更 股价信息含量 董事会独立性

我国作为新兴的经济体,在经济转型阶段,上市公司涌现出大量的高管变更事件,高管变更作为公司治理的重要内容,一直是学术界研究的重点,并且这些研究大部分集中在高管变更的影响因素上。从现有文献上看,很多学者从内部治理角度进行分析,然而,高管变更不仅受到公司内部治理的影响,外部信息环境的约束也是不可小觑,股价信息含量作为公司重要的外部信息环境,制约着高管的变更。从Holmstrom和Tirole等人发现股票市场中包含信息对于公司提供激励机制和设计公司治理机制影响显著后,Faure和Gromb也验证股票价格对于约束、激励内部管理者起到重要作用。此后的一列系研究都表明股价所包含的信息会引导公司投资决策,对董事会的结构有一定的作用,股价信息含量越高,董事会所获得的信息越充分,解雇掉不称职的高管的可能性也越大。

然而,目前研究股价信息含量与高管变更关系相对较少,探析股价信息含量、董事会独立性对高管变更作用的更是微乎其微,因此,本文选取R2作为股价信息含量的代理变量,独董比例作为董事会独立性的代理变量,控制了董事会规模、公司规模、总经理与董事长是否兼任、公司业绩和资产负债率等一系列变量后,考察了股价信息性、董事会独立性对高管变更的影响,以期为高管变更后续研究提供成果,为公司治理提供理论和现实意义。

一、理论分析与研究假设

公司治理机制不仅要有完善的公司内部制度,还需要有良好的公司外部环境。公司的信息环境作为重要的外部治理环境,对公司治理的效果有至关重要的影响作用。股价信息含量在一定程度上可以作为公司信息环境的重要衡量指标。股价信息含量越高,表明公司层面的信息披露的越充分,信息不对称的程度越低,公司所有者对经营者实施监督时所需的成本就越小,增大了所有者的监督欲望,所有者可以及时获得信息,更换掉不称职的高管人员,增强外部监管的有效性。谭劲松等人(2010)认为由于董事长和总经理在公司中的地位和作用不一样,当由于人为的原因使得这些信息不能在公开市场得到及时准确地披露时,投资者便很难判断他们所选择的代理人是否合格。因此,股价信息含量对总经理变更的影响更大。韩鹏和马明明(2011)发现股价信息含量的提高能够增加高管变更的可能性。同时,由于董事长与总经理的地位不同,在信息披露时。可能会减少或推迟不利于董事长的信息披露,因此,董事长变更和总经理变更对于股价信息含量的敏感性不同。假设1:股价信息含量与高管变更是正相关关系,并且总经理变更对股价信息含量的敏感性要高于董事长变更。

高管变更的影响因素众多,除了股价信息含量外,大部分研究都集中在董事会独立性对于高管变更的影响上。目前,对于股价信息含量与董事会独立性的相互关系表现为替代还是互补存在一定争议。袁知柱和鞠晓峰(2009)研究发现独立董事比例与股价信息含量是显著正相关,说明独立董事能显著提高中国上市公司的治理水平,保护外部投资者利益,提高股价信息含量。但Daniel(2010)发现控制公司规模、治理机制、公司业绩、所有权结构等一系列变量后股价信息含量与董事会独立性是负相关关系。这是因为股价信息含量属于外部监督,而董事会独立性属于内部监督,它们是相互替代关系,如果股价具有信息性,那么股票市场将可以起到监督管理的作用,也就是说股价信含量越高的公司对于董事会监管的要求越低。假设2:考察股价信息含量和董事会独立性共同作用于高管变更的影响时,股价信息含量和董事会独立性是相互替代的关系。

二、研究设计

(一)数据来源

本文以2003~2012年间沪深两市的上市公司为研究样本,并剔除以下公司:金融保险类上市公司。高管人员的变更一般分为两类,即正常变更和强制变更,本文的研究对象是指高管人员的强制性变更。经过筛选,剔除高管变更类型为“继任”,以及高管离职原因是“退休”、“任职期满”,得到董事长变更的样本数为1040个,总经理变更的样本数为1453个。本文实证研究的数据来源于国泰安CSMAR数据库,数据处理工具采用Stata12.0软件。

(二)变量说明

1.因变量。本文将高管人员界定为总经理和董事长,并且变更为强制变更,剔除了继任。但在不同的公司组织架构尤其是上市公司中,董事长和总经理通常发挥着不同的作用。因此,本文将其分组进行研究,分别研究股价信息含量对二者的影响。当董事长(chairmanturn)变更时取1,不变时取0,总经理(ceoturn)变更时取1,不变更时取0。

2.解释变量。

(1)股价信息含量

对于股价信息含量的计量方式,主要有R2、知情交易率指标(值)法和私有信息交易量指标法等。在结合我国市场的情况和数据收集等条件,本文的股价信息含量的计算采用法,为了便于进行回归分析,在其基础上进行了对数转换,具体计算公式为:

其中R2为简化的资产定价模型ri,t=ai+birM,t+εi,t的调整拟合系数,ri,t为公司第个交易日的收益率,rM,t为市场第个交易日的收益率,以不考虑现金红利再投资的收益率表示,εi,t为残差。表示了公司收益中被公司特质信息所解释的部分。

(2)董事会独立性

本文选择独董比例作为董事会独立性的代理变量。独立董事,是指不在公司担任除董事外的其他职务,并与其所受聘的上市公司及其主要股东不存在可能妨碍其进行独立客观判断的关系的董事。本文对独董比例的计算采用的公式是:

3.控制变量。本文还引入了一系列控制变量来消除对高管的变更的影响,具体变量如表2.1所示。

(三)模型介绍

因变量设置为二分变量,因此选择logistic模型进行回归分析。为了验证假设1,建立了logistic回归模型1:

为了验证假设2,在模型1的基础上加入了股价信息含量与独董比例的交乘项,建立了logistic回归模型2:

(四)描述性统计

根据变量的定义,本文计算了各变量的描述性统计,如表2.2所示,股价信息含量的最大值与最小值之际差距较大,且标准差较大,说明各个企业的股价信息含量存在较大差异;董事会独立性的平均值0.3588,最大值为0.8,最小值为0;样本公司的平均总资产收益率为0.0909,最小值为-2146.161,最大值为36.09082,说明公司之间存在较大差异。

三、实证结果与分析

(一)回归分析

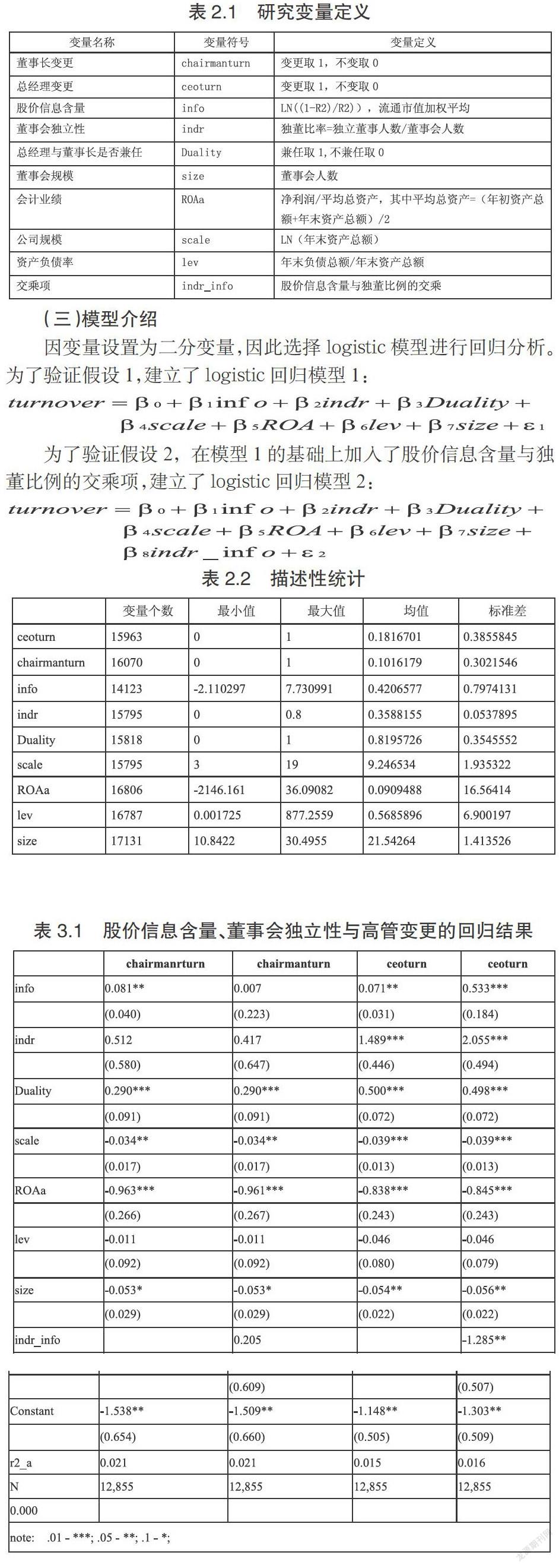

如表3.1,对于股价信息含量、董事会独立性与董事长变更的关系,未加入股价信息含量与董事会独立性的交乘项前,股价信息含量与董事会独立性的系数均为正,股价信息含量在5%水平显著,验证了假设1,即股价信息含量与董事长变更是正相关关系,加入交乘项后,股价信息含量、董事会独立性和交乘项系数都是正的,但是没有通过显著性检验,没有通过假设2。

其次,对于股价信息含量、董事会独立性与总经理变更的关系,未加入交乘项前,股价信息含量的系数是0.071,并且在5%水平的显著,证明了假设1,即CEO变更与股价信息含量是正相关关系,股价信息含量的提高会增加CEO变更的可能性;加入交乘项后,股价信息含量与董事会独立性的系数都是正的,并且在1%水平下显著,而交乘项的系数为负,并在5%水平下显著,通过了假设2。

对于控制变量上,除了资产负债率外、管理层持股,其他控制变量都通过了显著性检验。可见,研究选择的控制变量能够使研究更加准确,排除了不必要因素的干扰,同时,可以发现目前在对高管人员进行考核时主要还是依据其会计业绩。其次,债权人对高管变更的约束力的回归系数均为正数,但是未通过显著性水平测试,也就是说我国债权人对高管变更机制起到了一定的积极作用,但是这种作用还不明显。

(二)稳健性检验

1.固定效应检验。如图3.2所示,CEO变更中,没有加入股价信息含量与董事会独立性交乘项前,股价信息含量是不显著的,但加入交乘项后股价信息含量在1%显著,CEO变更与前文检验结果一致,可以得出,股价信息含量、董事会独立性都与CEO变更是正相关关系,同时,交乘项系数为负,因此,我们认为考察股价信息含量与董事会独立性共同作用与高管变更时,它们是相互替代的关系。而在董事长变更中,固定效应模型结果不显著。

2.用总经理是否兼任董事长作为董事会独立性的代理变量。本文在前文研究中选取独董比例作为代理变量,在稳定性测试选取总经理与董事长是否兼任作为代理变量。通过回归发现,未加入交乘项之前,董事长与总经理变更中,股价信息含量与董事会独立性都是正的,并且通过显著性检验;加入交乘项后,董事会独立性仍然显著,股价信息含量系数虽然为正,但这种关系并不显著。因此,独董比例作为董事会独立性的代理变量是无误且合理的。

通过稳定性测试,我们发现,本文的稳定性测试与前文研究结论基本一致,说明股价信息含量与高管变更是正相关关系,同时,考察股价信息含量和董事会独立性共同作用于高管变更的影响时,股价信息含量和董事会独立性是相互替代的关系。

四、研究结论

本文以2003~2012年上市公司为研究对象,考察了股价信息含量、董事会独立性与高管变更的影响,实证研究表明:

(一)股价信息含量与高管变更是正相关关系

股价信息含量的代表公司的外部环境,其提高在一定程度上能够降低信息的不对称程度,减少代理成本,帮助投资者筛选掉不合格的高管人员。在回归分析中发现股价信息含量的回归系数都是正的,且总经理变更的股价信息含量在1%水平下显著,因此,可以得出股价信息含量与高管变更存在正相关关系。

(二)董事长与总经理对股价信息含量的敏感度不同

在研究股价信息含量对高管变更的影响时,未加入股价信息含量与董事会独立性的交乘项前,股价信息含量的提高能显著增加高管变更的可能性,两者呈显著的正相关关系;加入交乘项后,在董事长变更中这种正相关关系不显著。究其原因,可能是由于董事长和总经理在公司中的地位和作用不同,公司在进行相关信息披露时保护了董事长,存在减少或推迟不利于董事长的信息披露的现象,因此,股票市场上关于董事长的不利信息相对较少,从而导致了董事长变更对股价信息含量的不敏感。

(三)考察股价信息含量与董事会独立性共同作用于高管变更的影响时,股价信息含量和董事会独立性是相互替代的关系

在研究CEO变更中,股价信息含量和董事会独立性共同作用时,发现股价信息含量与董事会独立性是相互替代的关系,这是因为股价信息含量可起到外部监督作用,而董事会独立性则起到内部监管的作用,如果股价信息含量较高,股票市场将起到监管作用,也就是说股价信含量越高的公司对于董事会监管的要求越低,而对于董事长变更,这种作用并不显著。

参考文献

[1]缪柏其,杨勇.董事会领导机构与公司治理——基于上市公司CEO更换的实证研究,经济管理,2008(12):10-16.

[2]黄继承,盛明泉.高管背景特征具有信息含量吗?[J].管理世界,2013,9:144-171.

[3]丁烈云,刘荣英.制度环境、股权性质与高管变更[J].管理科学.2008,21(6):47-56.

[4]王军秋、江敬文.政治关联、制度环境与高管变更[J].管理评论,2011,24(12):156-165 .

[5]马明明.股价信息含量对高管变更的影响研究-来自我国上市公司的经验数据[J].理论月刊,2011,11:10-172

[6]谭劲松.宋顺林.公司透明度的决定因素—基于代理理论和信号理论的经验研究[J].会计研究.2010(4).

[7]袁知柱,鞠晓峰.制度环境、公司治理与股价信息含量[J].管理科学,2009(22),1:17-29.

作者简介:黄彩云(1990-),女,广西柳州人,广西大学商学院硕士研究生,研究方向:金融与投融资管理;李秋梅(1989-),女,广西桂平人,广西大学商学院硕士研究生,研究方向:金融与投融资管理;钟碧兰(1991-),女,广西桂林人,广西大学商学院硕士研究生,研究方向:金融与投融资管理。