我国商业银行并购重组的环境分析

2016-09-10 07:22杨德勇刘笑彤

时代金融 2016年24期

杨德勇 刘笑彤

【摘要】互联网金融等新生态模式的异军突起对我国商业银行的基本业务造成了冲击,在面对即将到来的利率市场化冲击时,研究不同规模下的商业银行在差异化风险和政策约束条件下的不同应对措施有重要意义。本文通过国内金融环境,结合行业景气指数和聚类分析对商业银行并购重组的动因和效率进行了论证,得出了我国商业银行并购重组是面对市场环境冲击的有效途径,大型国有商业银行可自发通过机构重组优化规模效率,股份制商业银行和城市商业银行可通过并购来提高自己的经营效益和抵御风险的能力。

【关键词】商业银行 并购重组 动因分析

一、引言

银行体系的健全是一个国家宏观经济和金融市场发展的基础,随着中国加入世界贸易组织(WTO),我国商业银行面临着来自国内外市场的多重风险和竞争压力。自20世纪90年代金融自由化浪潮的不断推进以来,世界各国银行纷纷采取并购重组的方式来扩大资本规模和经营实力,以提高在国内外市场的相对竞争能力,“大而不倒”、“强强联合”逐渐成为国际银行业的共识。在云数据等互联网技术为代表的新金融业态环境下,我国商业银行在资源配置和风险管理等方面受到“金融脱媒”的影响,面临的冲击具有挑战金融中介存在的能量。能否利用并购重组模式来提高自身竞争力,是银行业和学术界所要共同探讨的重要问题。

根据传统的商业银行采用并购重组模式的动因主要包括效率理论,成本理论,市场理论、分子分母对策理论、多元化理论等。但结合我国银行业面临的现状,能否在追求规模经济的过程中取得竞争优势,在经营多元化中突破新技术壁垒,最终获得高效的“投入产出”是我国商业所需并购重组来进行发展的主要动机。王健(2011)通过2004年至2009年我国14家主要商业银行进行Malmquist指数分解指出金融危机对我国银行带来了一定的经济冲击,可以在扩大经营规模的基础上转变经营模式、提高技术水平来面对不断加大的风险。Yong Zha(2015)通过非参数DEA证明了2007年至2012年我国25家商业银行进行效率分析,发现城市商业银行具有更高的规模效率,扩大规模可以提高自身竞争能力,而国有商业银行和股份制商业银行对技术突破的效率需求更高。

本文通过研究2013年和2014年的银行效率研究发现其景气指数下降趋势明显,且存在一定的规模经济。而随着商业银行竞争压力的增大,新技术下的竞争可以让其在调整规模的过程中实现其规模经济、降低成本并更好的吸收市场带来的技术溢出效应。最后结合并购重组动因及经验分析,得出不同规模的商业银行可以通过不同方式的并购重组来完成规模经济,提高自身技术水平,获得更高的市场竞争力。

二、我国银行业并购重组选择

(一)我国商业银行的现状

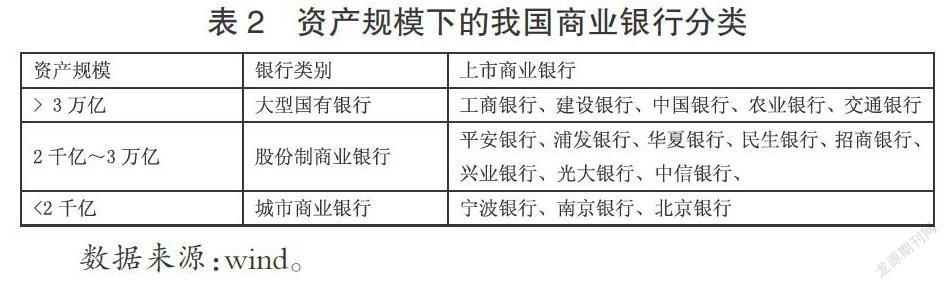

根据2015年8月29日《中华人民共和国商业银行法》的规定,我国商业银行的主营业务是吸收公众存款、发放贷款和办理结算业务。为了明确所涉及的对象和保证数据来源的可行性,本文将我国商业银行限定为我国已上市的银行范围之内,并根据2009年资产规模将我国商业银行定义为大型国有商业银行、股份制商业银行和城市商业银行,分类如表2:

截止至2014年末,我国银行业金融机构共有法人机构4091家,资产总额172.3万亿元,而上市商业银行自2005年以来,占银行业整体资产总额比重一直在60%以上,所以通过对我国上市商业银行的效率研究能全面概括我国商业银行业的整体状况。

根据wind数据,本文对我国上市商业银行的行业景气指数、贷款需求指数和行业盈利指数进行统计归纳,如图1。三个指数能准确的反映出我国商业银行对市场和政策的适应度。

根据图1,我们从上市银行的角度来看银行业的景气指数,可以发现:从2009年至今,我国银行业景气指数、贷款需求指数以及银行盈利指数都呈现波动性下降趋势。根据商业银行法规定的银行经营范围,我国商业银行的主要收入来源依旧限制于信贷业务息差,而贷款需求指数的趋势性下降,表明我国商业银行面临越来越大的竞争压力,盈利来源进一步收缩。

(二)商业银行的规模经济

企业的规模经济是指企业可以通过提高生产的专业化水平来使其单位成本下降,从而形成企业的长期平均成本随着产量的增加而递减的经济(罗四维,2003)。商业银行作为一种经营的货币性和信息性金融产品服务的特殊企业,规模经济的研究必不可少,但其规模经济的衡量不仅要体现银行自身的经营目标,也要体现对社会资金优化配置程度。

在规模经济的研究中比较有代表的是施蒂格勒生存竞争法则,该竞争法则的基本原理即:不同规模厂商会筛选出效率最高的企业(唐慜2008)。本文将生存竞争法应用到界定商业银行的规模经济中,通过存款、贷款这种商业银行对社会资源配置的主要手段来量化其规模经济。根据我国16家上市商业银行2011年~2014年占整个金融机构的存款份额和贷款份额,得出上市商业银行存款和贷款份额的增长率情况(见表3)。

本文以表3增长率的数据做聚类分析,以Edclidean距离作为测量区间,Ward法为聚类方法,得到16家上市银行的聚类谱系树状图,如图2。

由图2我们可以将16家上市银行分为三个等级。根据生存竞争法则,在同类同等级的企业中,如果其主营业务规模逐年下降,说明其所占市场份额越来越少,规模经济效率比较低;在同类的不同等级中,主营业务规模增长率大的说明其规模效率较高,处于规模经济的范围之中。对三类商业银行存款贷款规模增长率的统计如表4。

由表4可知,在三个等级的商业银行中,class3的规模效率最高,class1的规模效率次之,class2的规模效率最低,且三个等级的商业银行的规模增长率均呈现逐年递减的状况。根据施蒂格勒生存竞争法则,我国商业银行中class3正处于规模经济递增阶段,其中主要包括城市商业银行和股份制商业银行;而大型国有商业银行均归为class2中,处于规模经济递减阶段;大部分股份制商业银行位于class1中,在三个等级的规模效率中属于最佳规模经济。通过对商业银行景气指数和不同等级商业银行的规模经济趋势的统计分析,本文发现以16家上市商业银行为代表的我国商业银行正处于整体效率下滑的状态。表明商业银行对市场的影响力在不断下降(杨璐,2007)

(三)我国商业银行并购重组选择

纵观我国银行并购,根据自身阶段发展的特征,有着自己的并购轨迹:由早期政府主导的银行并购逐渐向市场主导的银行并购转变(余新静,2009)。

1.政府背景下我国商业银行并购重组及动因。根据我国政府对商业银行的体制约束,中国银行业的经营与发展并不是以实现银行利润最大化的市场竞争机制为目标。在我国金融机构陷入经营和财务危机时,政府会出面指导商业银行进行并购或接盘,以防止大型的金融体系危机发生,缓解国内金融风险及矛盾。此时商业银行所采取的并购重组行为,并非能使银行本身效率有所提高。同时,政府为了防止商业银行等金融机构受到来自市场的不确定风险的冲击而引发系统性风险,会指导性的增加商业银行的规模,产生规模不经济现象。我国商业银行的国企背景,亦使银行的主要管理者不是以公司的利润情况为主要判定标准,想法其更注重公司的规模。而大公司的盈利能力未必高,但是不易被兼并收购,可以通过扩张企业规模、增加企业资源来相应扩大管理者的控制和权力范围。可知我国商业银行存在部分政府管制的因素。

2.市场主导时代下我国商业银行的并购重组及动因。随着我国金融业改革的不断深入和市场经济体制的不断完善,银行并购模式逐渐发生变化:由政府主导模式逐渐向市场主导模式转变,即银行并购行为主要是基于市场机制、利润最大化和企业发展的需要,开始了真正意义上的市场化并购。

在深化市场化和银行管制松动的背景下,赋予银行对并购的更大自主权,微观层面的并购动因逐渐成为中国银行业并购的决定性因素,我国逐渐进入市场主导银行并购时期。一是通过并购,并购方既可以获得目标银行的资产,而且继承了被并购银行的先进经营管理经验,从而能提高管理水平和经营效益,从而突破壁垒、进入新市场。二是通过银行并购,可以为并购银行带来经营协同效应与财务协同效应,也是我国银行实施并购的重要动因。三是并购银行不但可以通过并购获取目标银行的高新技术垄断优势,而且也能在科技投入上减少成本,在保证系统安全高效的前提下,实现技术开发的预期愿望。四是我国商业银行并购一方面可以坚持走低资本消耗道路,与此同时可以选择并购资本实力强的目标银行,摆脱资本充足率不足的困扰。五是通过银行并购,银行规模与市场份额能不断扩大,所能筹措的货币资金量越多,资金实力越雄厚,放贷资金就会越多,银行的经济规模与单位借贷成本呈反比,银行业对公众依赖程度较大,规模越大就越能得到客户信任,形成规模竞争优势。

三、结论

随着我国金融政策的改制,金融自由化进程和商业银行的市场自主性都在不断增强,为在利润最大化为目标的市场机制下制定最优的转型战略,商业银行需要结合内外部环境来进行差异化选择。通过对我国商业银行现状的分析,本文发现商业银行更愿意通过并购重组来加强技术水平的开发利用,提高其规模效益。同时,本文分析了两种目标下的并购重组行为,认为并购重组对我国不同类型的商业银行效率提高和风险规避有正向促进作用,包括单位经营成本的降低和技术品牌优势的获得,可以通过该模式增加商业银行的获利机会并提高其市场竞争力。

参考文献

[1]罗四维.基于DEA模型的商业银行规模经济研究[D].硕士学位论文,湖南大学,2003.

[2]唐慜,郑锴.商业银行规模经济效应的实证研究[J].经济师,2008(11):198-199.

[3]王健,金浩,梁慧超.我国商业银行效率分析—基于超效率DEA和Malmquist指数[J].技术经济与管理研究,2011(4):124-127.

[4]杨璐.我国股份制商业银行并购的动因和策略研究[D].硕士学位论文,华东师范大学,2007.

[5]余新静.基于经济周期波动的我国银行业并购重组的研究[D].硕士学位论文,武汉理工大学,2009.

[6]Yong Zha,Nannan Liang,Maoguo WU,Yiwen Bian.Efficiency evaluation of banks in China:A dynamic two-stage slacks-based measure approach[J].Omega,2015(60):60-72.

基金项目:国家自然科学基金“区域差异视角下我国农村金融金融体系构建研究”(批准号71273020)。

猜你喜欢

消费导刊(2017年20期)2018-01-03

中国高新技术企业(2016年33期)2016-12-27

商情(2016年40期)2016-11-28

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16