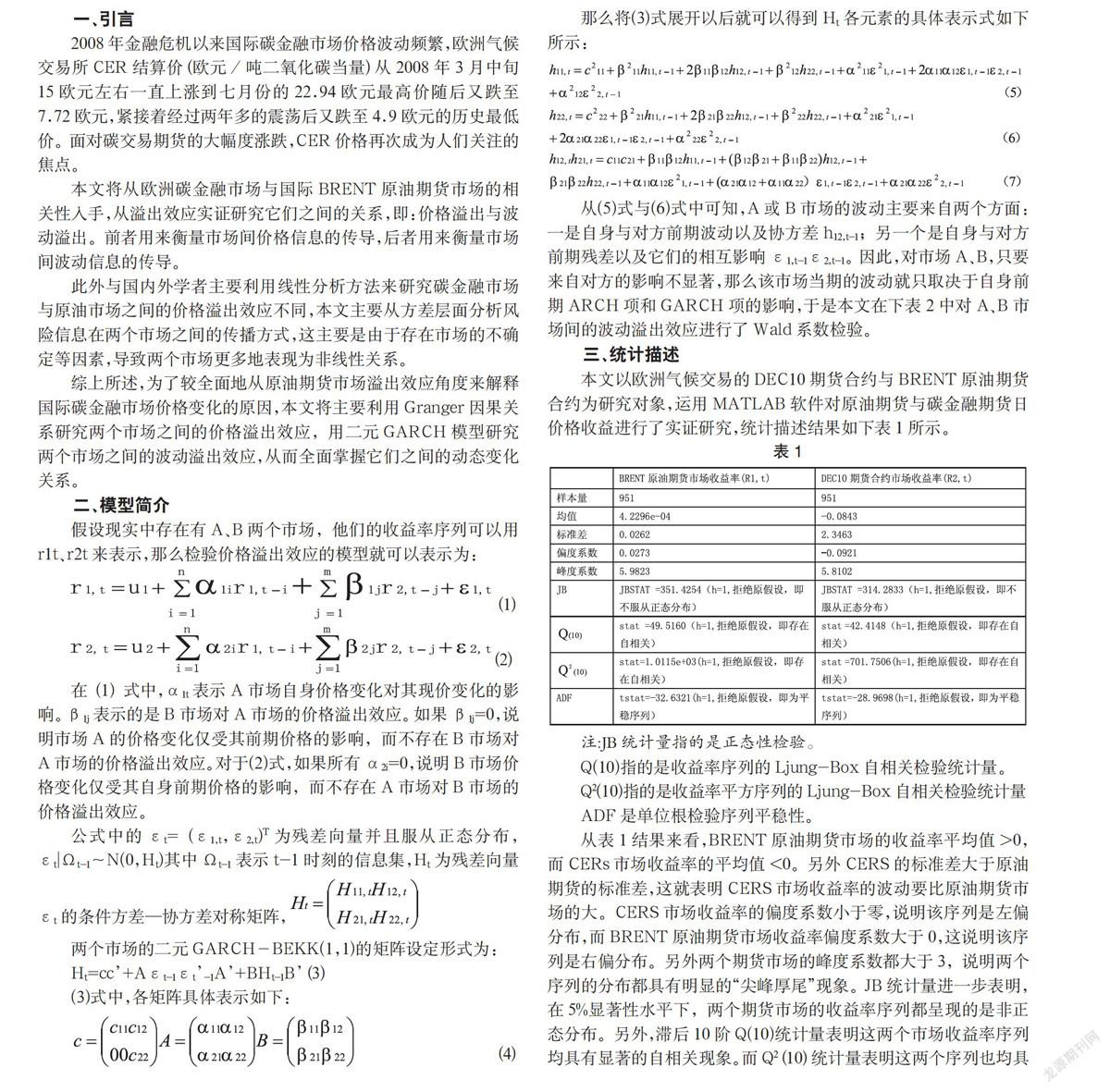

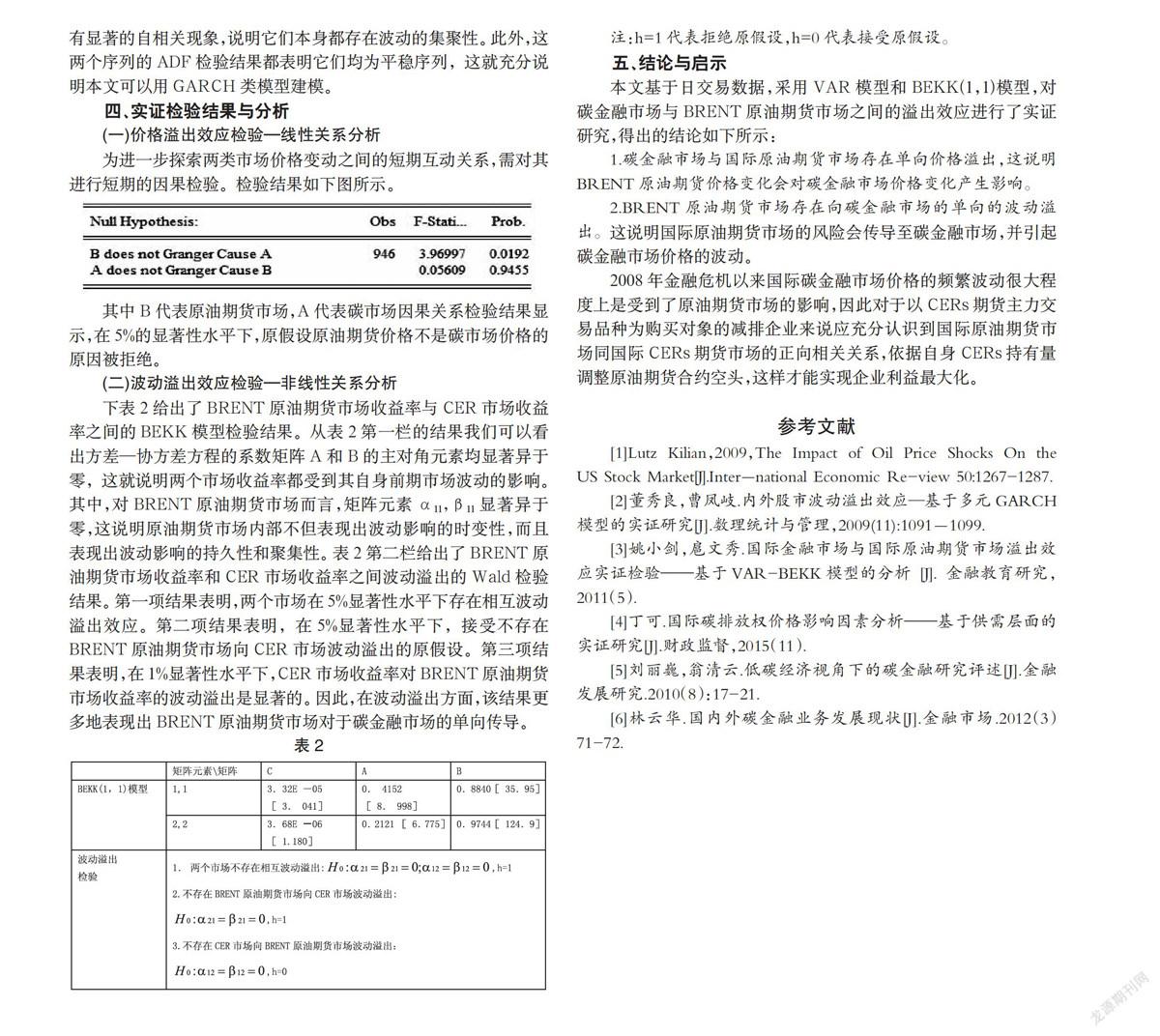

国际原油期货市场对碳金融市场溢出效应实证检验

2016-09-10 08:37:34明言

时代金融 2016年26期

关键词:VAR模型

明言

【摘要】本文通过构建VAR模型和二元GARCH模型对国际原油期货市场对碳金融市场的动态关系进行了实证检验,结果表明: 碳金融市场与国际原油期货市场存在单向价格溢出效应,同时国际原油期货市场存在向碳金融市场的单向波动溢出效应。

【关键词】碳金融市场 BRENT原油期货市场 VAR模型 二元GARCH模型

猜你喜欢

价值工程(2016年32期)2016-12-20 20:41:19

现代经济信息(2016年27期)2016-12-16 20:50:01

江淮论坛(2016年6期)2016-12-15 13:55:05

对外经贸(2016年9期)2016-12-13 04:41:42

智富时代(2016年12期)2016-12-01 14:04:41

时代金融(2016年27期)2016-11-25 17:27:26

商(2016年32期)2016-11-24 18:16:09

企业技术开发·中旬刊(2016年10期)2016-11-12 16:41:10

中国市场(2016年36期)2016-10-19 03:41:35

商(2016年27期)2016-10-17 07:21:16