2015年车辆运输车市场分析与2016年市场展望

2016-09-07 02:29中国汽车技术研究中心黄睿

专用汽车 2016年3期

中国汽车技术研究中心 黄睿

2015年车辆运输车市场分析与2016年市场展望

中国汽车技术研究中心黄睿

宏观环境分析

2015年,我国经济增速创1990年以来新低,GDP增速降至6.9%,勉强完成“7%左右”年度增速目标。尤其是四季度GDP平减指数同比跌幅扩大至-0.79%,反映出通缩风险依然未消。

在供给层面,工业增加值同比增速持续下行,各主要工业品产量低位徘徊,唯有汽车行业于年末表现强势,产量大幅同比提升;在需求层面,投资整体低迷,基建地产增速持续下滑,而消费整体表现平稳,2015年社会消费品零售总额累计同比增长10.1%,消费需求对促进经济平稳增长拉动作用愈发明显,这与我国居民人均可支配收入依然保持在10%左右的增速有着密不可分的关系。此外,我国的进出口形式略有好转,但形势仍不容乐观。

在此大环境之下,我国的乘用车市场增速也逐渐趋缓,2015年我国乘用车销量为2 110.9万辆,同比提升7.2%,相较于2014年下滑了2.7个百分点。而车辆运输车是一个十分小众市场,其唯一的功能就是批量运输乘用车。所以该市场的发展与我国的乘用车市场有着密不可分的关系。参照我国的乘用车市场的发展趋势,乘用车的运送需求也呈现一个增速趋缓的态势,而目前我国的车辆运输车市场又是一幅怎样的光景呢?

车辆运输车市场分析

1. 车辆运输车市场状况分析

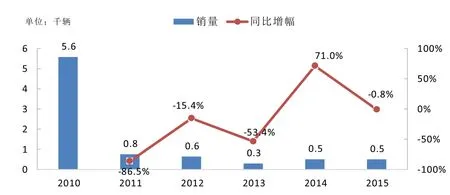

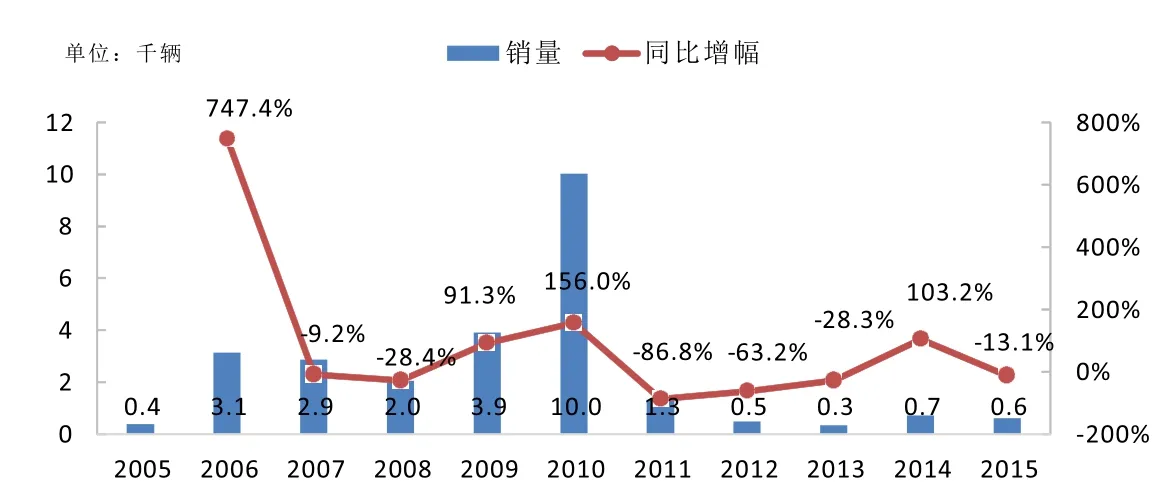

从产量与终端销量两个数据维度来看,2006~2015年我国的车辆运输车市场可分为两个阶段。首先是2006~2010年,我国乘用车销量激增,平均增幅高达27.8%,从而带动了车辆运输车市场的快速发展,尤其是2011年我国出台了《公路安全保护条例》,对车辆运输车作出了相关的限定,听闻风声的车辆运输车市场于2010年出现了大规模的提前消费,产量激增至1万余辆,终端销量也达到了5 000余辆,车辆运输车市场可谓步入了最后的疯狂。也正是如此,自2011年之后我国车辆运输车市场一蹶不振。根据我国2015年的乘用车销量来测算,1万辆左右的车辆运输车亦可满足我国乘用车的运输需求,加上车辆运输车的寿命相对较长,近年来,我国车辆运输车市场始终处于一个接近饱和的状态。所以在2011~2015年,我国车辆运输车市场平均年销量仅500辆左右(见图1、图2)。

图1 车辆运输车销量年度走势

图2 车辆运输车产量年度走势

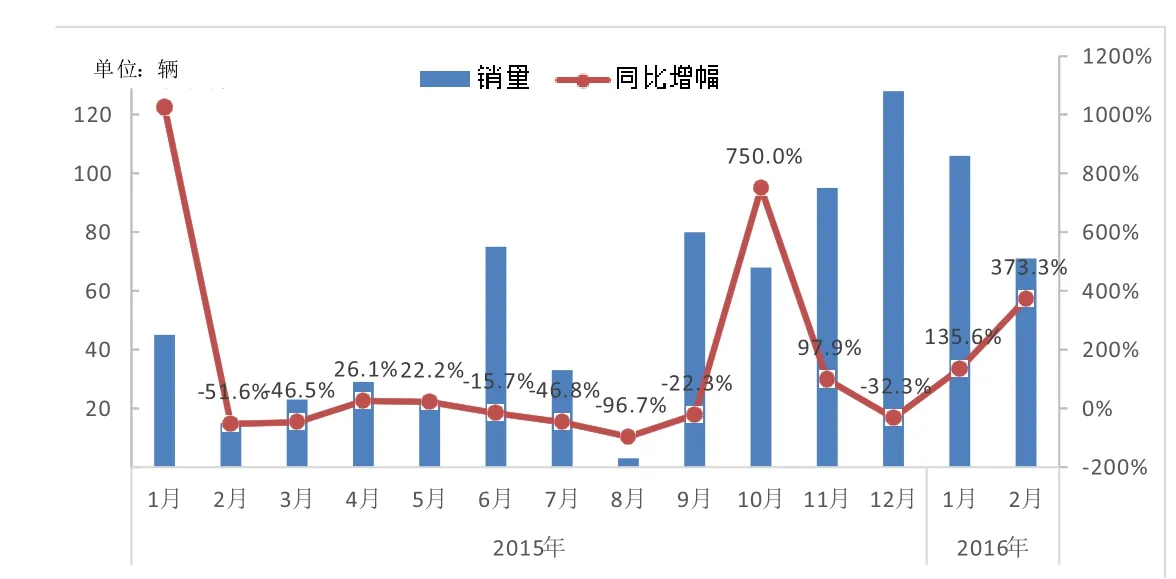

图3 车辆运输车产量月度走势

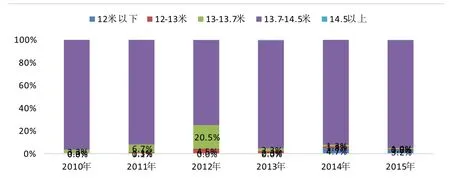

图4 按车身长度划分产品结构趋势

从单月产量来看(见图3),2015年1~8月,车辆运输车月度销量依然保持着低位运行。而自9月份以来,其产量有了明显的提升,尤其是2016年1~2月,并没有如往年一般产量出现大幅的环比下滑。这其中主要是有两方面原因:一方面是因为自2006年,车辆运输车市场进入了高速发展阶段,而2016年车辆运输车市场则逐渐步入更新周期;另一方面,国家终于在2016年初下定决心治理混乱的车辆运输车市场,出台了《车辆运输车治理工作实施步骤具体安排》,此外,新GB 1589征求意见稿将车辆运输车单列出来作了尺寸的划定,对车辆运输车市场也有着不小的影响,车辆运输车市场逐渐进入预热期。

2. 细分市场状况

从车身的长度来看(见图4),基本上所有的车辆运输车长度均集中在13.7~14.5 m之间。但14 m的车辆运输车通过增加尾部跳板,也仅能一次性运送8辆乘用车,这与营运者的利益存在冲突。所以目前正在运营的车辆运输车绝大多数都进行了加长与加宽的改装。此外,GB 1589新标的征求意见稿中,将车辆运输车挂车长度限定在12 m及以下,2014~2015年12 m以下的车辆运输车市场份额略有提升,而在未来12 m以下的车辆运输车市场份额将逐步攀升,替代12 m以上的产品。

3. 区域销量分析

由于车辆运输车年度销量相对较少,所以我们以2013~2015年的销量作为分析对象。

车辆运输车功能单一,因此其销量则多分布在大型乘用车企业所在地或者是重要的港口城市。2013~2015年,我国的车辆运输车市场销量TOP5省市分别为上海、河北、吉林、江西与天津,其中上海市场份额为42.7%,河北市场份额为21.5%,吉林市场份额为6.6%,江西市场份额为5.7%,天津市场份额为4.7%,其他省市销量则不足50辆(见图5)。其中上海与天津作为我国乘用车进出口的重要港口城市,对当地的车辆运输车市场有着较为积极的促进作用。同时,上海、河北、吉林、江西是我国重要的乘用车生产基地,其中上海市有上海汽车,河北有长安集团,吉林有一汽集团,而江西则有江铃汽车,是当地车辆运输车销量相对较高的主要原因。

图5 2013~2015年车辆运输车销量区域分布情况

4. 车辆运输车竞争格局分析

由于车辆运输车市场十分小众,涉及该领域的专用车企业较少,所以其市场集中度极高。2015年,车辆运输车市场销量TOP10企业市场集中度为94.8%,相较于2014年同期下滑了4.2个百分点。2015年共有21家企业实现销售,平均每家企业销量仅24辆,其中一汽四平专用汽车有限公司与梁山华鲁专用汽车制造有限公司两家企业的销量实现净增长并超过了100辆,而其他企业销量皆不足50辆(见表1)。

表1 2015年车辆运输车企业销量及份额

由于2011~2015年车辆运输车市场表现低迷,致使多数专用车企业逐渐放弃了部分市场,实现销量的企业数量由2010年50余家逐渐减少为2015年的20家左右,而连续三年实现销售的企业仅有7家,分别为河北九通专用汽车有限公司、北京环达汽车装配有限公司、中集车辆(集团)有限公司、辽源市汽车改装有限公司、河北宏泰专用汽车有限公司、扬州中集通华专用车有限公司和山东梁山华宇集团汽车制造有限公司。

车辆运输车规范化管理势在必行

我国的车辆运输车市场一直处于近乎无监管的混乱状态,车辆的私自改装已司空见惯,超长、超宽、超高现象屡禁不止,由此引发的重大交通事故屡见不鲜。面对如此混乱的市场,国家下定决心治理车辆运输车市场。

2015年7月份,全国汽车标准化技术委员会发布了《〈道路车辆外廓尺寸、轴荷及质量限值〉征求意见》,其中将车辆运输车单列,限定了其挂车长度不得超过12 m,宽体不得超过2.55 m,高度不得超过4 m。由此可见,国家对车辆运输车市场的规范化管理是十分重视的。一旦该标准确定并实施,将会对现有的车辆运输车市场造成巨大的冲击,基本上所有正在运营的车辆运输车均不符合标准。

同时,2016年相关部门发布了《车辆运输车治理工作实施步骤具体安排》,交通部、公安部与工信部将联合开展车辆运输车治理工作。具体步骤将分三步执行:

1.2016年7月1日起,全面禁止双排车通行,暂时循序上下单排装载、尾部未伸出货厢的单排车过渡运行。至2016年底,各省要完成20%不合规的车辆运输车的更新改造。

2.至2017年6月30日,各省累计要完成60%不合规的车辆运输车的更新改造。至2017年底,完成全部交通运输车的更新改造。

3.2018年1月1日起禁止不合规车辆运输车运行。随着治理工作的逐渐深入,车辆运输车逐渐更换为合乎法律规定的车辆,该市场容量将会进一步的扩大,加上2006~2010年的车辆逐渐步入更新期,所以车辆运输车市场将会迎来新一轮的购置高峰期。2016年之后,车辆运输车市场的销量将会逐步提升,预计2017~2018年将会出现高增长。

此外,由于符合新标的车辆运输车一次仅能运送6辆左右的乘用车,这样将会极大地减少运营者的收益,并且也会使运输市场的价格大幅提升,而车身最长为22 m的中置轴车辆运输列车也就更贴合运营者的需求,所以预计中置轴车辆运输列车将成为未来的发展趋势。

猜你喜欢

汽车实用技术(2022年9期)2022-05-20

当代水产(2021年7期)2021-11-04

电子制作(2019年15期)2019-08-27

电子制作(2019年9期)2019-05-30

汽车观察(2019年2期)2019-03-15

专用汽车(2018年10期)2018-11-02

汽车与驾驶维修(汽车版)(2017年2期)2017-03-18

汽车生活(2017年1期)2017-03-16

中国汽车市场(2009年10期)2009-12-02

中国汽车市场(2009年8期)2009-10-26