人民币汇率波动对货币政策的影响

——基于2005—2014年宏观数据的实证检验

2016-09-06 02:25何慧刚

湖北经济学院学报 2016年4期

何慧刚

(湖北经济学院,湖北 武汉 430205)

经济学研究

人民币汇率波动对货币政策的影响

——基于2005—2014年宏观数据的实证检验

何慧刚

(湖北经济学院,湖北 武汉 430205)

在货币政策传导渠道中,汇率对能否实现货币政策目标起着重要的作用。本文利用2005-2014年的季度数据,对人民币汇率波动对货币政策目标的影响进行实证分析后发现,人民币汇率波动对货币政策的中介目标(实际货币供应量)和最终目标(消费物价指数和国内生产总值)的影响效率较低。因此,为发挥人民币汇率传导作用,提高货币政策前瞻性、预见性和有效性,应尽快将人民币汇率纳入我国货币政策中介目标体系,稳步推进人民币汇率形成机制市场化改革,协调货币政策和汇率政策,积极推进人民币国际化。

人民币汇率;汇率波动;货币供应量;货币政策

一、引言和文献综述

2005年人民币汇率制度改革以来,人民币汇率对经济运行的影响越来越大。在货币政策传导渠道中,汇率传导渠道的重要性也日益增强,对能否实现货币政策目标起着重要作用。目前人民币汇率形成机制市场化程度依然较低,汇率杠杆调节作用发挥不充分,汇率传导货币政策效率较低。研究人民币汇率波动对货币政策中介目标和最终目标的影响具有重要意义。关于汇率波动对货币政策目标的影响的研究主要有以下几方面:

第一,关于汇率波动对物价水平影响的研究。国际宏观经济学理论认为,汇率对物价的传递具有不完全性。国内外文献对此进行经验研究。Monacelli引入了汇率变化的不完全传递机制,即当存在名义价格粘性时,汇率变化直接影响进口商品价格,但由于进口商品价格的粘性,汇率变化不会立即显著影响本国居民消费价格指数(CPI),而是逐渐引起CPI的变化进而影响本国的通货膨胀。[1]封北麟运用递归的VAR模型估计了人民币名义有效汇率变动对国内消费者价格指数和工业品出厂价格指数及其分类指数的传递效应,结论表明,汇率的传递效应不显著;汇率变动对工业品出厂价格指数及其分类指数的影响显著大于对消费者价格指数及其分类指数的影响;不同行业的汇率传递效应存在显著差别。[2]项后军和潘锡泉运用ARDL-ECM方法,将货币政策变量纳入模型中从而把汇率变动、货币政策与通货膨胀联系起来对汇率传递问题进行研究,发现虽然人民币汇率变动对以国内物价指数衡量的通货膨胀水平的长期协整关系成立,但是汇率传递效应是不完全的,且传递效应相对较弱,人民币汇率升值对国内通货膨胀水平的抑制作用有限。[3]

第二,关于汇率波动对产出影响的研究。国外文献对汇率波动的产出效应的研究大多集中于汇率贬值的效应分析上且结论不一。Cooper对1953—1966年间24个低收入国家进行了研究,认为汇率贬值具有收缩效应。[4]Kruger对22个低收入国家进行了研究,认为汇率贬值不具有收缩效应。[5]Gylfason和Risager通过对发展中国家和发达国家汇率变动效应的比较研究,认为汇率贬值对发达国家具有扩张效应,对发展中国家具有收缩效应。[6]国内对人民币汇率变动的产出效应的研究大都认为人民币实际汇率升值对我国经济具有紧缩效应。魏巍贤采用CGE模型研究实际有效汇率变动对产出的影响,发现当人民币每升值5%,实际国内生产总值(GDP)下降0.29%;当人民币分别升值10%和20%时,实际GDP下降0.73%和2.18%。[7]卢万青和陈建梁构建并运用一国汇率对该国经济增长影响的模型对人民币汇率变动的效应进行实证研究,结果表明人民币实际有效汇率每上升1%,经济增长下降0.12%。[8]赵永亮等运用VEC以及差分数据和水平数据的VAR模型研究了人民币有效汇率升值对我国产出的影响,发现人民币实际有效汇率每升值1%将使我国产出下降约0.3%~0.4%。[9]

第三,关于汇率是否能够作为货币政策的中介目标的研究。现有文献有两种观点。一种观点认为汇率是货币政策制定中的一个重要的中介指标。Svensson认为汇率对货币政策有以下几方面影响:汇率使货币政策多了一条传导路径;汇率作为资产价格的指示,是货币政策制定中的一个预期变量;国外通货膨胀率、国外利率的变化等开放经济下的冲击因素都可以通过汇率传导到国内。[10]邓永亮、李薇通过实证检验认为,将人民币汇率波动纳入货币政策中介目标监控体系可提高货币政策的有效性。[11]李成、马文涛在模型中引入房地产价格、股票价格和汇率因素,以此为基础推导出最优货币政策反应函数,认为该函数既要应对产出和通货膨胀变化,还应考虑资产价格和汇率波动,货币政策应该对资产价格和汇率波动给予一定程度的关注。[12]另一种观点认为汇率不能作为货币政策的目标。Mishkin通过对货币政策传导机制,特别是资产价格和汇率传导机制的考察,认为尽管资产价格和汇率在货币政策传导中发挥重要作用,但中央银行却不能将资产价格和汇率作为货币政策的目标。[13]郭梅军、蔡跃洲基于汇率传导机制以及央行反应函数的分析,认为在浮动汇率制下,存在着利率和汇率两种金融资产价格传导机制,而汇率传导机制是通过利率作用于汇率而后再传导至GDP,并认为根据泰勒规则,汇率不应作为货币政策的主要目标。[14]

二、模型设定、指标设计与数据来源

(一)模型设定

本文假设人民币汇率属于我国货币政策中介目标体系,考察人民币汇率对另一个货币政策中介目标——货币供应量的影响,以及对货币政策最终目标——总产出和物价的影响。由此,建立以下3个回归方程:

其中,α0、β0、γ0为常数项,α1、β1、γ1是响应系数,分别度量实际货币供应量对人民币名义汇率的影响程度和人民币名义汇率对物价、产出的影响程度,ε、μ、η是随机扰动项。

(二)指标设计与数据来源

1.货币政策最终目标

本文选取CPI、GDP作为货币政策最终目标的代理变量。其中,CPI选取以上月为100的每月居民消费价格指数,并将其处理为季度数据。由于我国公布的季度GDP是累计名义GDP,为了消除GDP数据中通货膨胀的影响,首先通过计算得到当季名义GDP,然后将其转化为实际季度GDP,方法为:实际季度GDP=(名义季度GDP/当季CPI)*100。CPI、GDP的原始数据都来自中经网统计数据库。

2.货币政策中介目标

本文以货币供应量、人民币汇率作为待考察的中介目标。关于货币供应量,货币政策中介目标代理变量可以选择利率,也可以选取货币供应量,考虑到我国货币政策长期以来主要通过调节货币供应量来调控国民经济,因此本文选择货币供应量(M2)作为货币政策中介目标的代理变量。在进行数据处理时,首先将M2用CPI进行修正,方法为:实际M2=(名义季度M2/当季CPI)*100。M2的原始数据来自中经网统计数据库。关于人民币汇率,2005年我国汇率改革后,尽管实行了参考一篮子货币的汇率制度,但在人民币汇率决定的“货币篮子”中,美元仍然占有较大比重,因此本文选取人民币对美元名义汇率(NER)作为人民币汇率的代理变量,并作为货币政策另一个中介变量进行考察。人民币对美元名义汇率数据来自国家外汇管理局网站。

以上4个变量数据的样本区间都是2005年第一季度至2014年第四季度,所有数据都进行X-12季节调整,并取自然对数,以消除季节性影响和剧烈波动。各变量符号及其数据来源见表1。

三、实证检验结果与分析

(一)单位根检验

按照协整理论,只有具有相同单整阶数的两个变量才有可能存在长期均衡关系。因此,在对以上4个变量货币供应量(M2)、人民币名义汇率(NER)、消费价格指数(CPI)、国内生产总值(GDP)之间进行协整分析时,首先用ADF单位根检验方法来检验时间序列的单整阶数。检验过程中滞后项的确定采用AIC和SC准则。检验结果如表2所示。

由表2可知,在5%的水平下,所有原始数据都是非平稳的,因此我们不能对变量用简单的回归方法进行分析。对原序列的一阶差分进行ADF单位根检验,经过一阶差分后,发现4个序列均是平稳的,为一阶单整序列。

(二)协整检验

货币供应量(M2)、人民币名义汇率(NER)、消费价格指数(CPI)、国内生产总值(GDP)这4个变量差分后通过了单位根检验,且皆为一阶单整变量,因此可对这4个变量进行协整检验,以考察M2与NER、NER与GDP、NER与CPI之间的长期均衡稳定关系。本文采用Johansen以及Johansen和Juselius提出的基于VAR模型的分析技术进行检验。首先,确定模型的最优滞后阶数,这里根据无约束VAR模型的残差分析和AIC、SC信息准则来确定。由于协整检验是对无约束VAR模型施以向量协整约束后的VAR模型,因此进行协整检验选择的滞后阶数应该等于无约束VAR模型的最优滞后阶数减1。Johansen协整检验结果如表3所示。

由表3可以看出,在5%的显著水平上,人民币名义汇率(NER)与实际货币供应量(RM2)、物价指数(CPI)之间都存在协整关系,而与国内生产总值(GDP)之间却不存在协整关系。因此,可以得到RM2与NER、NER与CPI的长期稳定的协整方程,分别是(括号内数值为标准差):

方程(4)表明实际货币供应量(RM2)与人民币名义汇率(NER)之间存在正向的线性关系,与经济学理论相反,且影响幅度较大,当NER增加1%时,会引起M2减少4203.58%,说明NER对RM2的传导中存在缺陷;方程(5)表明物价指数(CPI)与人民币名义汇率(NER)之间存在正向的线性关系,与经济学理论相符,影响程度也很小,当NER上升1%时,CPI会上涨0.00919%。

表1 变量的符号和属性

表2 单位根检验结果

表3 Johansen协整检验结果

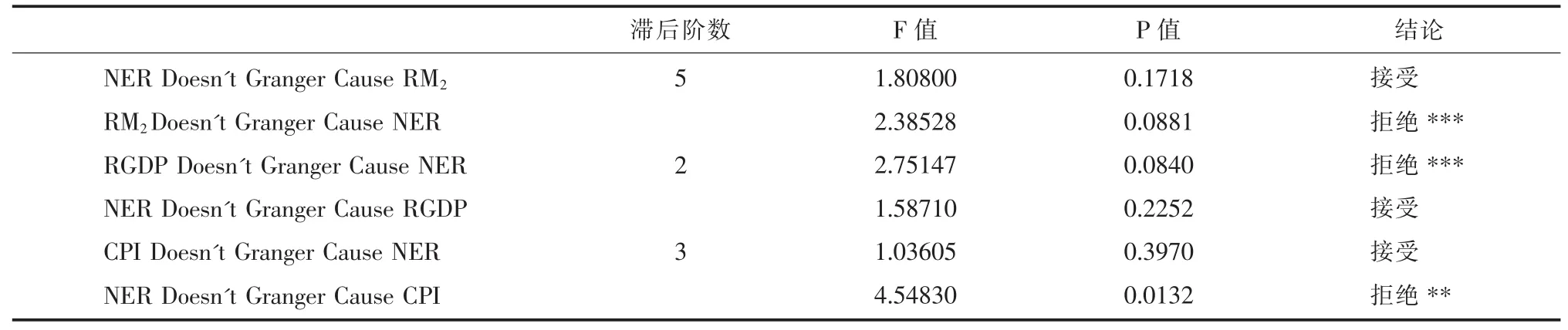

(三)格兰杰因果检验

格兰杰因果检验可用来考察各个变量之间的引导关系。步骤为:构建VAR模型,经过残差检验,选取最优滞后阶数,从而确定格兰杰因果检验的滞后阶数。这里采用信息准则方法(AIC和SC法则)选取模型的最优滞后阶数。结果如表4所示。

由表4可知:第一,人民币实际货币供应量(RM2)是人民币名义汇率(NER)的格兰杰原因,但NER不是RM2的格兰杰原因,这说明NER对RM2的传导中存在缺陷;第二,人民币名义汇率(NER)不是国内生产总值(GDP)的格兰杰原因,但GDP是NER的格兰杰原因,这种单向的格兰杰因果关系表明人民币汇率市场化程度较低,不能对国内生产总值产生影响;第三,人民币名义汇率(NER)是消费物价指数(CPI)的格兰杰原因,而CPI不是NER的格兰杰原因,主要因为我国汇率市场化程度不高,缺乏灵活性,致使其对其他经济变量的变化反应不敏感。

(四)脉冲响应分析与方差分解

利用脉冲响应函数可分析消费物价指数(CPI)、国内生产总值(GDP)受到人民币汇率(NER)波动的影响,以及人民币汇率(NER)受到货币供应量(RM2)冲击所带来的影响。方差分解可分析货币供应量(RM2)对汇率(NER)以及汇率(NER)对消费物价指数(CPI)、国内生产总值(GDP)变化的贡献程度。为使分析结果不受模型中变量的次序影响,本文采用广义脉冲响应函数进行分析。脉冲响应分析的前提是模型必须平稳,因此,首先通过AR图来判断模型是否平稳,然后进行脉冲响应分析。

1.实际货币供应量(RM2)与人民币名义汇率(NER)

图1显示在滞后阶数为5时,单位根均落在单位圆内,因此,实际货币供应量(RM2)与人民币名义汇率(NER)之间的VAR模型满足平稳性条件。图2给出了在实际货币供应量(RM2)受人民币名义汇率(NER)的一个标准差的冲击后的反应,脉冲响应图表明实际货币供应量 (RM2)对人民币名义汇率(NER)的影响方向在10期之内为负数,第5期时正向影响达到最大,10期之后该影响则一直保持近似于0的负向影响,长期来看,实际货币供应量(RM2)对人民币名义汇率(NER)的影响毫无减弱的态势,一直保持负向影响。第3期左右实际货币供应量(RM2)对人民币名义汇率(NER)的正向影响最大,12期左右负向影响最大。图3则表明不考虑人民币名义汇率(NER)对自身的贡献率,人民币名义汇率(NER)对实际货币供应量(RM2)的贡献率先降再升,很不稳定,在第10期左右贡献率最低,约为40%,但人民币名义汇率(NER)对实际货币供应量(RM2)的贡献率最大高达80%左右。

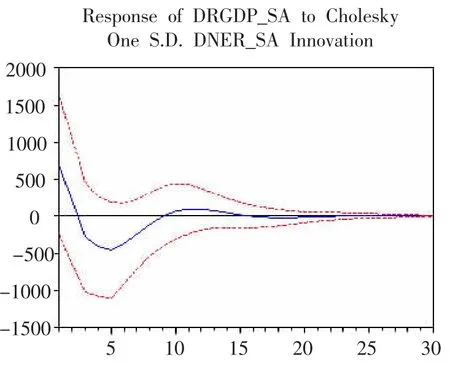

2.人民币名义汇率(NER)与实际国内生产总值(RGDP)

表4 格兰杰因果检验结果

图4显示在滞后阶数为2时,单位根均落在单位圆内,因此人民币名义汇率(NER)与实际国内生产总值(RGDP)之间的VAR模型满足平稳性条件。图5给出了GDP在受到人民币名义汇率 (NER)的一个标准差的冲击后的反应,脉冲响应图表明在短期内,人民币名义汇率(NER)对GDP的影响由正转为负,在第1期正影响最大,第5期时负影响最大,在长期内该影响又由负转正,最终归于0。图6则表明不考虑GDP对自身的贡献率,人民币名义汇率(NER)对RGDP的贡献率最大能达到15%左右(第7期),贡献率较小。

3.人民币名义汇率(NER)与消费者物价指数(CPI)

图7显示在滞后阶数为5时,单位根均落在单位圆内,因此人民币名义汇率(NER)与消费者物价指数(CPI)之间的VAR模型满足平稳性条件。图8给出了人民币名义汇率(NER)的一个标准差的冲击后CPI的反应,脉冲响应图表明人民币名义汇率(NER)对CPI的影响在前两期内由负转正,从最大的负影响转变为正影响,随后正向影响的幅度逐渐减小;在长期内,该影响经历过一次正负交替后,逐渐减弱至0。图9则表明不考虑CPI对自身的贡献率,人民币名义汇率(NER)对CPI的贡献率在第10期时达到最大,约为57%。

四、结论与政策建议

(一)结论

图1 AR根图

图2 脉冲响应图

图3 方差分解图

图4 AR根图

图5 脉冲响应图

图6 方差分解图

图7 AR根图

图8 脉冲响应图

图9 方差分解图

1.协整检验表明:人民币名义汇率(NER)与人民币实际货币供应量(RM2)之间存在长期的负向变动关系,与消费物价指数(CPI)之间存在长期的正向变动关系,与GDP之间不存在长期均衡的关系,这说明我国经济增长与人民币汇率变动之间没有长期的关联性。

2.格兰杰因果关系检验表明:第一,人民币实际货币供应量(RM2)是人民币名义汇率的格兰杰原因,但人民币名义汇率(NER)不是人民币实际货币供应量(RM2)的格兰杰原因;第二,人民币名义汇率(NER)对消费物价指数(CPI)具有引导作用,说明我国汇率制度改革取得了一定成效,汇率的浮动区间得以扩大;消费物价指数(CPI)对人民币名义汇率(NER)没有引导作用;第三,国内生产总值(GDP)对人民币名义汇率(NER)存在一定的引导关系,但人民币名义汇率(NER)对国内生产总值(GDP)并没有引导关系。

3.脉冲响应表明:人民币名义汇率(NER)与人民币货币政策各变量之间存在一定作用关系,但汇率冲击对实际货币供应量 (RM2)、消费物价指数(CPI)和国内生产总值(GDP)的影响存在差异。第一,人民币实际货币供应量(RM2)对人民币名义汇率(NER)产生的冲击反应较慢,短期效果不明显;第二,消费物价指数(CPI)与国内生产总值(GDP)对于人民币名义汇率(NER)产生的冲击会产生立即反应,尤其对GDP产生的影响非常大,并且在短期内对GDP产生正向影响,但在长期内均逐渐减弱至0。

4.方差分解的结果表明:人民币实际货币供应量(RM2)、消费物价指数(CPI)的变化中人民币名义汇率(NER)的贡献度最大可分别达到80%、60%左右,表明二者均与人民币名义汇率(NER)间存在紧密关联;而人民币名义汇率(NER)对国内生产总值(GDP)的贡献率最大值仅有15%,表明人民币汇率(NER)对国内生产总值(GDP)的影响程度不大。

总之,以上的实证分析表明:我国经济增长与人民币汇率波动之间没有长期的关联性;人民币汇率在对货币政策的中介变量的影响具有滞后性;人民币汇率波动对实际货币供应量(RM2)、消费物价指数(CPI)和国内生产总值(GDP)的影响存在着差异;实际货币供应量(RM2)、消费物价指数(CPI)与人民币名义汇率(NER)存在紧密关联,但是人民币汇率(NER)对国内生产总值(GDP)的影响程度不大。

因此可以得出结论:人民币汇率对货币政策的中介目标(实际货币供应量)和最终目标(消费物价指数和国内生产总值)的影响效率较低。

分析其原因,可以归纳为:第一,货币政策中介目标体系不完善。我国主要以货币供应量作为货币政策的中介目标,汇率不在我国货币政策中介目标体系内,汇率对货币政策影响效率较低。第二,人民币汇率形成机制市场化程度低。人民币汇率波动不能对GDP产生长期影响,而且人民币汇率对GDP的影响程度不大,因此,经济增长与人民币汇率变动之间没有长期的关联性。第三,货币政策与汇率政策的冲突。我国维护人民币汇率稳定的汇率政策削弱了货币政策的效力。第四,人民币国际化程度仍然较低,阻碍了人民币汇率市场化进程。

(二)政策建议

1.调整我国货币政策的中介目标体系。1980年代,西方许多国家放宽甚至放弃传统的货币总量的目标,从总量性指标逐步转向价格性指标,改用利率、汇率等价格性中介指标。将汇率作为货币政策的中间变量,可以使货币政策具有前瞻性和预见性,防止经济来自国外冲击。我国金融市场国际化不断加深,金融创新日益深化、经济开放度不断提高,汇率对经济运行的影响越来越大。在货币政策传导渠道中,汇率传导渠道的重要性也日益增强,对能否实现货币政策目标起着重要的作用,因此,我国货币政策中间目标体系必须调整,尽快将汇率纳入我国货币政策的中介目标体系。

2.稳步推进人民币汇率形成机制市场化改革。一是建立中央银行、商业银行、企业、居民个人等多个外汇蓄水池,实现“藏汇于民”、“藏汇于企”;二是扩大人民币汇率的浮动区间,及时调整货币篮子的币种及其权重;三是减少外汇市场上干预,实现人民币市场化汇率形成机制;四是完善人民币外汇市场,培育更多外汇交易主体、开发多元化交易品种和市场化交易方式,构建多层次市场结构,扩大交易规模,生成合理的市场汇率;五是推进利率市场化改革,加快实现利率市场化,在汇率和利率政策配合中建立起灵活的反应机制,实现经济内外均衡。

3.加强货币政策和汇率政策的协调。一是将外汇储备的变动作为货币政策和汇率政策的一个结合点。外汇储备变动影响汇率波动,影响基础货币数量,基础货币的供求直接关系到利率调整,因此,应将外汇储备的变动作为货币政策和汇率政策的一个结合点。二是利率政策的制定要考虑汇率失调导致经济剧烈波动的风险。利率变动加剧资本流动,汇率对国内的价格的传递效应有可能因为资本流动产生更为明显影响。因此,制定利率政策要考虑汇率失调导致经济剧烈波动,稳定资本流动,防止汇率频繁波动,保证经济稳定发展。

4.积极加快人民币国际化。一是在深化经济金融体制改革、大力发展资本市场,建立有效的防范金融风险制度和健全的金融体系,选择在适当的时机加快实现人民币的可完全自由兑换,为人民币最终走向国际化做好必要的准备。二是积极主动地建立和参与区域经济合作组织,为人民币国际化创造良好的国际环境。三是积极参加东亚货币金融合作,逐步实现“两岸四地”货币一体化,在大中华经济区正式进入人民币国际化阶段。

[1]Monacelli T..Monetary Policy in a Low Path-through Environment[J].Journal of Money Credit and Banking,2005,(37):1047-1066.

[2]封北麟.汇率传递效应与宏观经济冲击对通货膨胀的影响分析[J].世界经济研究,2006,(12):45-51.

[3]项后军,潘锡泉.汇率变动、货币政策与通货膨胀[J].统计研究,2011,(5):3-14.

[4]Cooper R N.An Assessment of Currency Devaluation in DevelopingCountries[M].New Haven:YaleUniversity Press,1971.23-65.

[5]Kruger,A.D..Exchange Rate Determination[M].Cambridge University Press,1983.

[6]Gylfason,T.,Risager,O..Does Devaluation Improve the Current Account?[J].European Economic Review,1984,(25):1004-1015.

[7]魏巍贤.人民币升值的宏观经济影响评价[J].经济研究,2006,(4):47-57.

[8]卢万青,陈建梁.人民币汇率变动是对我国经济增长的影响的实证研究[J].金融研究,2007,(2):26-36.

[9]赵永亮,甘杏娣,熊德平.人民币实际有效汇率升值对中国产出影响的实证研究[J].世界经济研究,2011,(2):16-21.

[10]陶士贵,陆苗苗.中国货币政策实施的效果:1998-2010——引入汇率因素的考察[J].广东金融学院学报,2012,(5):17-27.

[11]邓永亮,李薇.汇率波动、货币政策传导渠道及有效性——兼论“不可能三角”在我国的适用性[J].财经科学,2010,(4):1-9.

[12]李成,马文涛.货币政策应该关注资产价格和汇率吗?[J].广东金融学院,2010,(2):34-46.

[13]Mishkin Frederic.The Transmission Mechanism and the Role ofAssetPricesin Monetary Policy[R].NBER Working Paper,2001.8617.

[14]郭梅军,蔡跃洲.汇率是否应该成为货币政策的主要目标——基于汇率传导机制及央行反应函数的分析[J].财经科学,2004,(5):88-92.

(责任编辑:刘同清)

The Impact of RMB Exchange Rate Fluctuation on China's Monetary Policy——An Empirical Study based on the Datum from 2005 to 2014 in China

HE Hui-gang

(Hubei University of Economics,Wuhan Hubei 430205,China)

Since RMB exchange rate formation mechanism reform in 2005,RMB exchange rate has exerted much more effects on the national economy,and exchange rate transmission channel has been increasingly important in the monetary policy transmission mechanism.This paper employs the quarter datum from 2005 to 2014 in China to make an empirical study on the effect of RMB exchange rate fluctuation on China's intermediate target(Money Supply,M2),and ultimate target(Price and Output,CPI and GDP)to reach some conclusions and to propose some policy suggestions.The conclusion reveals that RMB exchange rate fluctuation exerts low efficiency on the intermediate target and ultimate target of monetary policy,namely,M2,CPI and GDP.Therefore,RMB exchange rate should be included in the monetary policy intermediate target system promptly,RMB exchange rate formation mechanism reform should be carried forward steadily,monetary policy and exchange rate policy should be coordinated,and RMB internationalization should be pushed forward actively,in order to play full role of RMB exchange rate,enhance the forward-looking and effects of monetary policy.

RMB exchange rate;exchange rate fluctuation;money supply;monetary policy

F822.0

A

1672-626X(2016)04-0005-07

10.3969/j.issn.1672-626x.2016.04.001

2016-05-31

湖北省教育厅重点项目(13d081)

何慧刚(1966-),男,湖北黄梅人,湖北经济学院教授,经济学博士,主要从事国际金融理论研究。

猜你喜欢

音乐教育与创作(2020年3期)2020-05-13

好日子(2018年9期)2018-10-12

中文信息(2017年3期)2017-05-22

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

中国财政年鉴(2016年0期)2016-06-05

当代县域经济(2015年12期)2015-03-20

中国新闻周刊(2014年5期)2014-02-17

浙江师范大学学报(自然科学版)(2013年4期)2013-08-06

流行色(2009年11期)2009-12-09