行业发展有所好转 业绩增速持续回升

——2016年一季度纺织上市公司运行分析

2016-08-18 07:27小马哥

纺织报告 2016年6期

[重点报道]

行业发展有所好转业绩增速持续回升

——2016年一季度纺织上市公司运行分析

纺织业是我国传统支柱产业、重要的民生产业和创造国际化新优势的产业,是科技和时尚相融合的产业。纺织业在美化人民生活、带动相关产业、拉动内需增长、建设生态文明、增强文化自信、促进社会和谐等方面发挥着重要作用。当前纺织行业面临着两大直接挑战,一方面来自市场环境的变化和市场需求的减弱,一方面来自成本的加大,交易成本、税费、人工、土地、资金、能源、物流和汇率等企业生产成本的“八高”。而更深层次的挑战是:中国纺织业在经历多年高速发展后,以比较优势和后发优势为主的“投资拉动型”和“出口导向型”发展模式难以为继,纺织行业必须进入市场导向、结构调整、创新驱动和绿色发展的新阶段,需要找到行业发展的新动能。

Abstract

The textile industry is a traditional pillar industry in China, and an important livelihood industry and create new advantages of the internationalization of the industry,which is also the integration of technology and fashion industry. The textile industry in the beautification of people's life and the development of related industries, stimulating domestic demands, the construction of ecological civilization, and enhance cultural self-confidence, plays an important role in promoting social harmony. The current the textile industry is facing two major challenges directly, on the one hand from the change of market environment and market demand is weakening, on the other hand, from the cost increase,there are “eight high”,such as transaction costs,taxes, labor, land, capital, energy, material flow and exchange rate of enterprise production cost. The deeper challenge is: after years of rapid development on Chinese textile industry ,it is difficult to continue with the comparative advantage and the advantage of "investment" and "export oriented" development mode, the textile industry must enter the market orientation, structural adjustment, innovation driven and green development of the new stage, they need to find new energy industry development.

撰 文/小马哥

围绕中央经济工作会议提出的“三去一降一补”任务,轻纺行业稳增长、调结构、转型升级、降本增效成为重点工作,《改善消费品供给专项行动计划2016-2018》已起草完成,提出创新驱动、市场导向、分类指导、协调发展4个方面的基本原则,实施增品种、提品质、创品牌“三品”战略:增品种满足多样化需求,提品质适应消费升级,创品牌实现“中国创造”。

创新发展成为纺织行业实现转型升级的根本动力,通过科技创新、文化创意、管理创新、商业模式创新与供应链协同创新来满足消费需求、优化成本结构和促进行业可持续发展。更具体一些就是:成本控制和质量管理是基础,产品设计和商业模式是保障,消费安全和环境友好是责任,消费导向和生活方式是目标。

创造国际化新优势、科技和时尚的融合、衣着消费和产业用并举,成为我国纺织工业转型升级走向高端的必然要求和必经过程。纺织服装行业无论是生产制造还是流通环节,都在向网络化、智能化、绿色化、柔性化和服务化转型。当前,企业发展呈现两大趋势。首先是渠道整合,渠道更加扁平化,供应链效率提升。不少企业主动削减代理商层级,掌握终端数据和渠道运转情况,降低加价倍率,提升产品的性价比,最终实现扩大终端销售的目的。其次是平台化,由重资产向轻资产转型,成为资源整合者而非生产者,成为连接供应商和经销商的大平台,充分提高资源使用率。

本期重点报道以2016年一季度纺织上市公司为蓝本,结合其经济运行最新数据,分析辨明行业现状——

Around the central economic work conference proposed "three to one drop one fill" task, the steady growth of the textile industry, structural adjustment, transformation and upgrading, lowering the efficiency become focus, “improve consumer goods supply special action plan from 2016 to 2018” has been drafted, put forward basic principles of the four aspects :innovation driven, market guide to guidance,coordinated development, the increase in the implementation of the varieties, provided quality, create brand "three quality" strategy: increase varieties to meet the diverse needs, and the quality to meet consumer upgrade, a brand to achieve "created in China".

Innovation and development should be the fundamental motive force of the textile industry to achieve the transformation and upgrading,through scientific and technological innovation, cultural creation,management innovation, business model innovation and supply chain collaborative innovation to meet consumer demand, optimizing the cost structure and promote the sustainable development of the industry. More specifically, cost control and quality management is the foundation, is to protect the product design and business model,consumer safety and environmental friendly is the responsibility,consumer oriented and way of life is the goal.

Create new advantages of internationalization, integration of technology and fashion, clothing consumption and industry simultaneously, become China's textile industry transformation and upgrading to high-end requirement and necessary process. The textile and garment industry,whether it is production or circulation, to networked, intelligent, green,flexibility and service transformation. At present, enterprise development presents two major trends. The first is the integration of channels,channels are more flat, the supply chain is efficiency. Many companies take the initiative to reduce agency level, grasp the operation data and the terminal channels, reduce the increase rate, improve product price,and ultimately expand terminal sales. Followed by the platform, the transformation from heavy assets to asset light, become the integration of resources and become a major platform for connecting producers,suppliers and distributors, to fully enhance the utilization of resources.

The report take the degree of textile listing Corporation of the first qurter of 2016 as a blueprint, combined with the latest economic data analysis to identify the status of the industry——

随着今年以来我国纺织服装行业经济运行数据的陆续出炉,笔者认为,我国纺织服装行业总体运行依然处于“偏弱”的发展态势,具体表现为内需市场受消费需求疲软影响呈现出复苏乏力,国际市场需求度不够出口下降态势明显,行业结构性调整节奏依然在加快进行。

从沪深股市纺织服装上市公司公布的2015年年报和2016年一季报数据,也充分显示出我国纺织服装行业所面临的基本面未见好转,行业增长速度明显乏力的迹象。不过,在2016年一季度报告中,52家纺织服装企业中营业收入有21家下滑,净利润有19家下滑,其中,际华集团以55.6亿元排名第一营业总收入,55.5亿元的雅戈尔位居第二,营收入增幅最大的是跨境通,同比增长205.4%,其次为搜于特,118.93%;净利润同比增幅最大的则是浪莎股份,与去年同期相比增长幅度高达757.09%,其次则是浔兴股份,同比增长444.51%。具体分析如下:

一、纺织制造业营收下降速度放缓 弱势中保持稳定

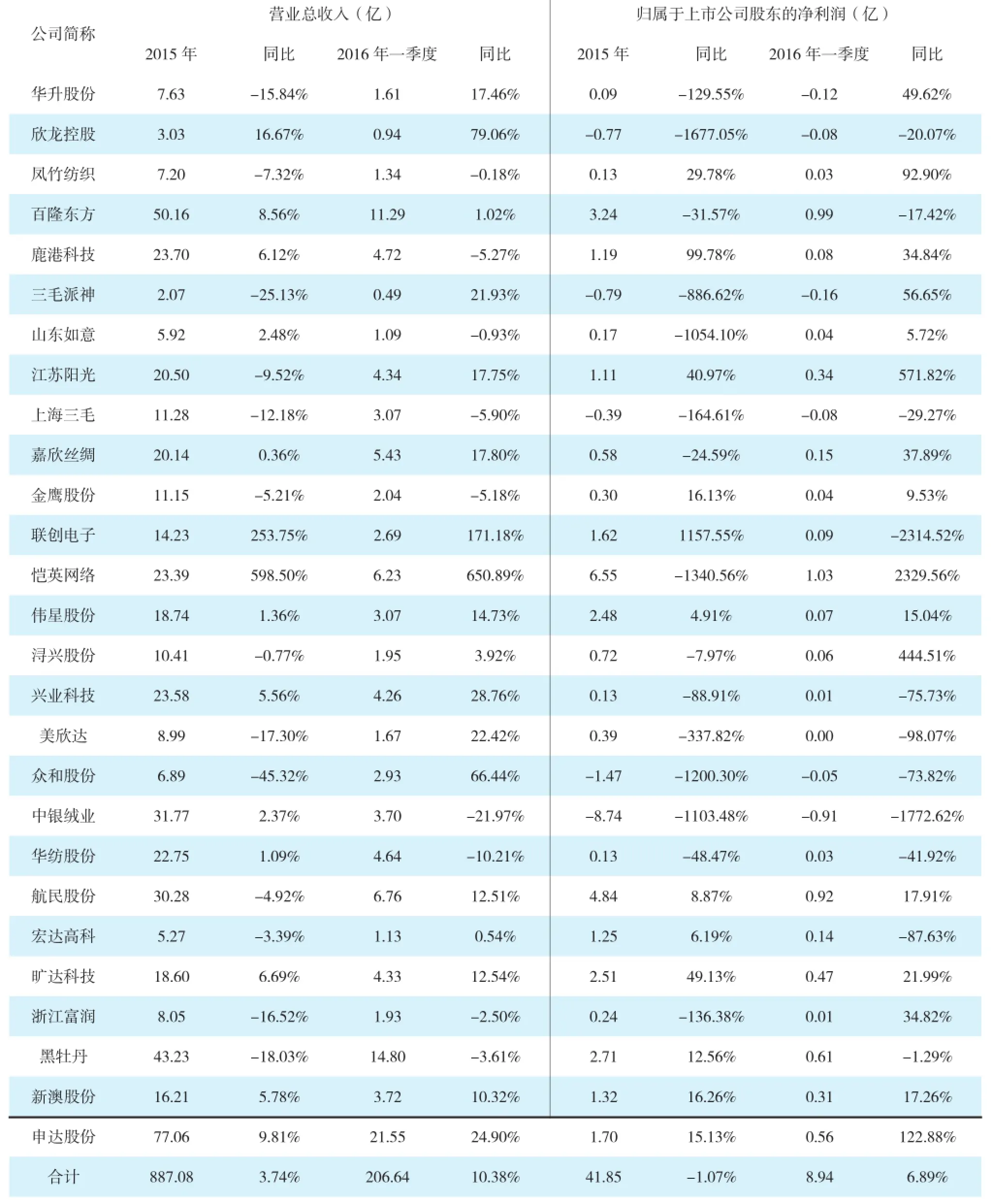

通过观察沪深股市纺织制造板块的38家上市公司来看,2015年全年实现营业收入887.08亿元,同比增长3.74%;实现归属于上市公司股东的净利润41.85亿元,同比下滑1.07%。2016年一季度实现营业收入206.64亿元,同比增长10.38%;实现归属于上市公司净利润8.94亿元,同比增长6.89%。纺织制造板块在2015年实现营收760.43亿元,同比下滑2.77%;实现归属于上市公司股东的净利润31.19亿,同比下滑26.54%;2016年一季度营业收入达179.39亿元,同比增长上涨5.32%;实现归属于上市公司股东的净利润8.09亿,同比下滑7.36%。2015年纺织制造业营业收入降幅趋缓,但2016年一季度又出现这种在一定程度上的回暖,营利能力稍微有所好转。

2015年-2016年一季度沪深股市纺织制造子板块上市公司营收一览来源:沪深股市 汇总整理:《纺织报告》

公司简称营业总收入(亿) 归属于上市公司股东的净利润(亿)2015年 同比 2016年一季度 同比 2015年 同比 2016年一季度 同比华升股份 7.63 -15.84% 1.61 17.46% 0.09 -129.55% -0.12 49.62%欣龙控股 3.03 16.67% 0.94 79.06% -0.77 -1677.05% -0.08 -20.07%凤竹纺织 7.20 -7.32% 1.34 -0.18% 0.13 29.78% 0.03 92.90%百隆东方 50.16 8.56% 11.29 1.02% 3.24 -31.57% 0.99 -17.42%鹿港科技 23.70 6.12% 4.72 -5.27% 1.19 99.78% 0.08 34.84%三毛派神 2.07 -25.13% 0.49 21.93% -0.79 -886.62% -0.16 56.65%山东如意 5.92 2.48% 1.09 -0.93% 0.17 -1054.10% 0.04 5.72%江苏阳光 20.50 -9.52% 4.34 17.75% 1.11 40.97% 0.34 571.82%上海三毛 11.28 -12.18% 3.07 -5.90% -0.39 -164.61% -0.08 -29.27%嘉欣丝绸 20.14 0.36% 5.43 17.80% 0.58 -24.59% 0.15 37.89%金鹰股份 11.15 -5.21% 2.04 -5.18% 0.30 16.13% 0.04 9.53%联创电子 14.23 253.75% 2.69 171.18% 1.62 1157.55% 0.09 -2314.52%恺英网络 23.39 598.50% 6.23 650.89% 6.55 -1340.56% 1.03 2329.56%伟星股份 18.74 1.36% 3.07 14.73% 2.48 4.91% 0.07 15.04%浔兴股份 10.41 -0.77% 1.95 3.92% 0.72 -7.97% 0.06 444.51%兴业科技 23.58 5.56% 4.26 28.76% 0.13 -88.91% 0.01 -75.73%美欣达 8.99 -17.30% 1.67 22.42% 0.39 -337.82% 0.00 -98.07%众和股份 6.89 -45.32% 2.93 66.44% -1.47 -1200.30% -0.05 -73.82%中银绒业 31.77 2.37% 3.70 -21.97% -8.74 -1103.48% -0.91 -1772.62%华纺股份 22.75 1.09% 4.64 -10.21% 0.13 -48.47% 0.03 -41.92%航民股份 30.28 -4.92% 6.76 12.51% 4.84 8.87% 0.92 17.91%宏达高科 5.27 -3.39% 1.13 0.54% 1.25 6.19% 0.14 -87.63%旷达科技 18.60 6.69% 4.33 12.54% 2.51 49.13% 0.47 21.99%浙江富润 8.05 -16.52% 1.93 -2.50% 0.24 -136.38% 0.01 34.82%黑牡丹 43.23 -18.03% 14.80 -3.61% 2.71 12.56% 0.61 -1.29%新澳股份 16.21 5.78% 3.72 10.32% 1.32 16.26% 0.31 17.26%申达股份 77.06 9.81% 21.55 24.90% 1.70 15.13% 0.56 122.88%合计 887.08 3.74% 206.64 10.38% 41.85 -1.07% 8.94 6.89%

分析来看,纺织服装板块2015年营业收入整体同比保持增长,净利润也呈提升趋势,这主要是因为低基数效应影响、而从2016年一季度的数据来看看,纺织制造业整体状况出现一定程度的回暖,不过纺织制造业弱势中保持稳定增长,中期内营业收入以及净利润下滑的步伐可能会略有好转。

2015年和2016年一季度纺织制造板块细分行业毛利率和净利率一览来源:沪深股市 汇总整理:《纺织报告》

进入2016年以来,劳动力成本持续增长、人民币汇率问题日趋受到业界重视,国际市场需求依然不稳定等因素依旧在发酵,纺织制造业运行不佳,但随着机构性调整的持续深入进行,未来的趋势就是——订单资源将逐渐流入大企业中,行业集中度加速形成,“二八”定律中的小企业要么寻求并购重组、产品提升、营销渠道多元化等手段来获得可持续的发展。

二、服装服装板块营收、净利润均呈喜人态势

类别代表公司男装 七匹狼、报喜鸟、希努尔、步森股份、摩登大道、乔治白、雅戈尔、大杨创世、海澜之家、红豆股份、九牧王女装 朗姿股份、凯撒股份、美年健康、歌力思、奥特佳、维格娜丝家纺 罗莱生活、富安娜、梦洁家纺、多喜爱

分行业来看:

女装板块:2015年、2016年一季度普遍实现高速增长,增速分别同比增长77%、107%,增长来源主要为歌力思、维格娜丝于2015年初新上市导致统计口径变化,以及美年健康、奥特佳卖壳重组后新业务带来的增量,行业实际经营情况未如业绩统计情况,剔除歌力思、维格娜丝新上市影响后,2016年一季度净利润大幅滑落62.7%,利润下滑幅度远超收入增速,为同期表现最差的子行业,预计受消费需求疲软及电商渠道的影响,女装类上市公司就营收而言。可能会有所下降。

男装板块:2015年在雅戈尔和海澜之家的拉动下收入和净利润实均现了正增长,2015年实现营业收入437.12亿元,同比增长5.06%;实现净利润83.39亿元,同比大幅增长30.87%。2016一季度实现营业收入138.71亿元,同比下降2.50%;实现净利润36.52亿元,同比大幅增长41.79%。剔除雅戈尔、海澜之家后,男装子行业2015年、2016年一季度收入分别滑落0.05%、5.53%。总体而言,行业分化较大,但整体营收很可能逐步企稳回升。

家纺板块:2015年、2016一季度毛利率分别同比提升1.1%、下降0.31%,净利率分别同比提升0.12%、-0.71%,整体趋势向好,拐点逐步确立;休闲子板块2015、2016季度毛利率分别同比提升1.19%、下降0.11%,净利率分别同比上涨0.54%、0.13%,伴随毛利率趋于稳定及费用控制,预期净利率将进一步恢复。

总体来看,受生产效率提升、人工成本上升、终端需求不景气等因素叠加影响,品牌服饰毛利率趋于稳定,转型公司毛利率、净利率大幅提升,大部分品牌服装公司毛利率、净利率略微下降。男装行业毛利率、净利率基本稳定,2015年毛利率、净利率均微涨,2016年一季度毛利率微涨、净利率微跌。

此外,一季度的情况也显示,服装家纺行业整体营收增长有所改观,虽然利润增速下行有所延续,但营收能力加快改善,行业整体债务状况显著优化、库存去化效果显著,固定资产投资完成额处于历史较低增速:来自国家统计局的数据也显示,2016年一季度,我国纺织服装、服饰业主营业务收入4926.50亿元,同比增长6.63%,较上年同期提高0.97个百分点。

同时,全行业固定资产投资完成额增速有所放缓,2015年各月纺织服装、服饰业固定资产投资完成额同比增速基本保持在20%以上的水平、处于历史较高增速区间;2016年以来纺织服装、服饰业固定资产投资完成额累计同比增速加持续下降,分别为7.6%、8.5%,同比分别降低15.7个百分点、16.8个百分点,处于历史低位。

三、主营业务增速放缓 盈利能力进一步提升

就纺织服装板块上市公司2015年-2016年一季报来看,受人工成本上升、人民币长期升值以及东南亚国家和地区等低价产品的竞争等因素影响,行业经营环境难以乐观;上市公司改进终端营销策略,行业主营增速保持稳定。此外,在以棉花为主的原材料价格下行、机械化带动效率提升以及产品结构持续改善的背景下,行业整体毛利率水平基本稳定。总的来说,纺织服装行业2015年及2016年一季度整体业绩情况基本符合市场预期。

笔者认为,沪深股市纺织服装上市公司一季度的业绩也显示出,全行业整体增长势头趋缓的态势越来越明显,进一步提升产品档次,加快结构升级尤为重要。服装产业链各环节中,利润率最大的“金三角”是距离终端消费者最近的研发设计、产品营销和终端门店,服装品牌企业需要有效地掌控其品牌及营销渠道。在“互联网+”及“工业4.0”的综合推动下,服装企业将加强自身在研发设计、生产加工、品牌营销等方面的整合,同时也需要在销售模式等方面进行创新,相信通过深度优化后的上市公司将在中国经济新常态的环境下增强自身实力。

四、一季度纺织服装行业经济运行回顾与预测

1、一季度纺织经济获得阶段性改善

2015年纺织业营收增速放缓,但2016年一季度出现阶段性改善,营利能力也持续趋良,行业整体债务状况显著优化、产成品存货同比增速处于4年来最低水平,固定资产投资完成额略有回升;此外,纺织服装出口规模延续弱势、出口结构亟待调整。

营收下滑的态势自2011年以来进一步延续,2016年一季度阶段性改善;2015年纺织业实现主营业务收入40,173.3亿元,同比提高5.4%、较上年降低1.6个百分点;2016年1-3月纺织业实现主营业务收入8,765.00亿元,同比提高4.78%、增速较上年同期提高2.02个百分点;

利润增速2015年略有回升、销售利润率显著优于历史同期水平,2015年纺织业实现利润总额2,167.5亿元,同比提高5.4%、较上年提高1.5个百分点,此外,除12月外各月销售利润率显著优于历史同期水平;2016年1-3月年纺织业实现利润总额425.60亿元,同比增长6.82%、增速较上年同期提高2.14个百分点,此外,2016年1-2月销售利润率显著优于历史同期水平,较上年同期提高0.2个百分点至5.0%。

债务状况显著优化、产成品存货同比增速处于历史低位。从可得数据来看,2015年1-10月纺织业资产负债率均处于4年来最低水平,行业整体债务状况显著改善,进入2016年,1-2月纺织业产成品存货同比增速为0.6%处于4年来最低水平;

固定资产投资完成额略有回升,2015年各月纺织业固定资产投资完成额同比增速振幅缩窄,全年实现固定资产投资完成额6,001.6亿元,同比提高12.80%、较上年小幅提升0.4个百分点;2016年前3月纺织业固定资产投资完成额为990亿元,同比增长11.4%、增速较上年同期提高1.4个百分点。

2、纺织服装出口跌幅明显收窄

据海关总署公布的数据测算后显示,2016年1-3月份我国纺织品服装累计出口566.36亿美元,同比下降5.22%,跌幅较1-2月份明显收窄。其中,纺织品出口234.54亿美元,同比下降2.18%,服装及其附件出口331.83亿美元,同比下降7.26%。

从环比数据看,3月纺织品服装出口额为168.52亿美元,较上月环比上升7.63%,但纺织品与服装出现明显分化。其中,纺织品出口79.23亿美元,环比大增30.25%;而服装及其附件出口89.29亿美元,环比下降6.75%。

另外,2016年1-3月份我国鞋类产品累计出口109.86亿美元,同比下降12.8%,数量同比下降9.8%。

类别 当月(亿美元)环比%同比% 1-当月累计(亿美元)累计增幅%纺织品服装出口 168.52 7.63 34.13 566.36 -5.22纺织纱线/织物及制品79.23 30.25 34.85 234.54 -2.18服装及衣着附件 89.29 -6.75 33.50 331.83 -7.26

分析来看,目前中国纺织服装出口持续减速也属于大环境下本身自然调整的一部分。就海外市场而言,欧美等主要市场的需求在经历了2010年和2011年的反弹后,已连续多年在零增长左右徘徊,这自然会限制中国纺织服装出口的高增长;就自身而言,近年来劳动力、土地成本的快速上升,削弱了中国在纺织服装产品的出口核心竞争力,中国服装出口已不大可能再回到过去那种连续高增长的态势,微增长甚至负增长今后也将屡见不鲜,总体预计2016年我国服装出口增速在-5%左右,势头与去年大体一致。

3、一季度服装内需市场复苏乏力

(1)全国服装鞋帽零售额增长7.2% 增速创近十多年新低

据国家统计局公布的数据,2016年3月份,社会消费品零售总额25114亿元,同比名义增长10.5%(扣除价格因素实际增长9.7%,以下除特殊说明外均为名义增长)。其中,限额以上单位消费品零售额11717亿元,增长8.6%。

2016年1-3月份,社会消费品零售总额78024亿元,同比名义增长10.3%。其中,限额以上单位消费品零售额34625亿元,增长8.0%。

在商品零售中,3月份,限额以上单位商品零售11051亿元,同比增长8.7%。1-3月份,限额以上单位商品零售32579亿元,同比增长8.0%。其中,3月份服装鞋帽、针纺织品零售1058亿元,同比增长4.4%;1-3月份,服装鞋帽、针纺织品累计零售3482亿元,同比增长7.2%。

(2)一季度全国50家重点大型零企服装零售额同比下降5.1%

根据中华全国商业信息中心的监测数据,2016年一季度全国50家重点大型零售企业零售额累计同比下降5.2%,增速低于上年同期6.6个百分点。其中,3月份全国50家重点大型零售企业零售额同比下降2.3%,增速低于上年同月2.9个百分点。

分品类来看,全国50家重点大型零售企业多数品类零售额同比下降,且增速不及上年同期:

一季度,粮油、食品类零售额与上年持平,增速低于上年同期0.9个百分点;服装类零售额同比下降5.1%,增速低于上年同期8.6个百分点;化妆品、日用品类零售额分别同比下降1.8% 和5.6%,增速相比上年同期分别回落了6.7和6.8个百分点;受同比基数较高和价格波动影响,金银珠宝类零售额继续大幅下降,降幅为24.1%;家用电器类零售额同比下降2.2%,但增速高于上年同期5.3个百分点。

从3月份数据来看,多数品类零售额仍为同比负增长,但明显好于1-2月份:整体零售额降幅相比1-2月份收窄了3.9个百分点;服装类、化妆品类、日用品类、家用电器类增速相比1-2月份分别提升了1.9、5.5、0.3和13.9个百分点。金银珠宝类零售额降幅则进一步扩大,食品类零售额增速也由正转负。

INDUSTRY DEVELOpMENT HAS IMpROVED,THE GROWTH RATE CONTINUED TO RISE OpERATION OF THE FIRST QUARTER OF 2016 TEXTILE LISTED COMpANIES

/

纺织业textile industry;上市公司listing Corporation;经济运行 economic operation

/ CLC numbe:F426 文献识别码 / Document identification code:A

猜你喜欢

纺织报告(2022年8期)2022-08-25

纺织科学研究(2021年7期)2021-08-14

纺织科学研究(2021年7期)2021-08-14

纺织科学研究(2021年1期)2021-03-19

中国外汇(2019年17期)2019-11-16

中国外汇(2019年22期)2019-05-21

农村农业农民·B版(2017年3期)2017-03-27

海外星云(2016年9期)2016-05-11

投资北京(2014年1期)2014-07-09