高管团队异质性对研发投入与绩效关系的调节效应

——基于A股制造业企业2010—2014年数据

2016-08-13 03:00:57龙潇

湖南农业大学学报(社会科学版) 2016年4期

龙潇

(武汉大学经济与管理学院,湖北 武汉 430072)

高管团队异质性对研发投入与绩效关系的调节效应

——基于A股制造业企业2010—2014年数据

龙潇

(武汉大学经济与管理学院,湖北 武汉 430072)

基于中国A股制造业上市公司2010—2014年数据,运用多元线性回归与层次回归相结合的方法就高管团队的年龄、任期、教育水平以及职业背景异质性对R&D投入与企业绩效关系的调节作用进行分析,结果表明:高管团队年龄、任期、职业背景异质性对R&D投入与企业绩效的关系均有一定的调节作用,其中年龄与任期异质性对二者的关系起负向调节作用,职业背景异质性对二者关系起正向调节作用。

调节效应;研发投入;企业绩效;高管团队;异质性;制造业企业

一、问题的提出

在经济全球化背景下,市场竞争日趋激烈,技术创新已成为企业保持其竞争优势地位的关键因素。企业技术创新的关键在于研发活动的有效开展,因为高效的研发(R&D)活动能够为企业带来核心竞争力,提升其盈利能力。根据 Hambrick1984年提出的高层梯队理论[1],在研发活动中,只有高层管理者合理配置各方资源进行优质高效的执行与管理,才能使研发投入更好地转化为企业绩效。高层梯队理论将高管团队(TMT)特征分为团队的人口背景特征与团队的异质性特征,那么,高管团队特征能否促使R&D投入转化为企业绩效?R&D投入之后TMT异质性是否影响研发绩效?学界针对这些问题提出了不同的观点。

近年,国内外学者对R&D投入与绩效相关性进行了研究。Hu A G & Jefferson以中国北京地区大中型工业企业为样本进行研究,发现R&D投入强度与绩效显著正相关,但是不同行业之间二者关系的显著程度会有所不同,并且R&D投入强度对绩效的正向影响程度会随着时间推移而变小[2]。Tsai & Wang以台湾电子行业1994—2000年的面板数据为样本进行研究,结果显示R&D投入的产出弹性约为0.19,平均R&D投入回报率约为22%,R&D投资对企业绩效具有显著影响[3]。程宏伟等选取中国96家上市公司作为研究样本,对研发投入与绩效相关性进行了实证分析,研究结果表明研发投入与绩效显著正相关,但研发投入对公司绩效的影响逐年减小[4]。梁莱歆等以中国披露了研发支出的81家A股上市公司为样本,实证检验了研发支出与公司发展的相关性,结果表明研发支出与盈利指标及成长指标显著正相关[5]。还有学者研究了高管团队异质性与企业绩效的直接关系。如林朝南等以中国沪深两市A股上市公司为样本,利用公司2004—2011年的数据,对管理团队特征与投资效率的相关性进行实证研究,结果发现管理团队年龄异质性与企业投资效率呈显著负相关关系,且在国有企业中更为显著[6]。张平以中国A股356家上市公司为样本,通过2001—2002年的数据对高管团队异质性与企业绩效相关关系进行实证研究,结果发现高管团队年龄异质性与企业绩效呈显著负相关[7]。Richard的实证研究则发现高管团队任期异质性作用的发挥依赖于企业外部环境,在波动性相对大的行业环境中,高管任期异质性负向影响企业经营绩效[8]。余国新等以中国中小板高新技术企业为样本,对其2005—2007年的数据进行了实证研究,发现高管任期异质性与企业绩效显著负相关[9]。马富萍认为,高管团队职业背景的多元化有助于企业对经营战略进行全面透彻的评估,与企业研发投入正相关[10]。古家军等实证研究证明教育水平异质性会负向影响企业战略决策。因为教育水平异质性越高,越容易因为认知、观点的分歧产生冲突,降低内部沟通的有效性,导致信息难以有效整合[11]。

从已有文献来看,学界主要对R&D投入与企业绩效、TMT异质性与企业绩效两两分割地进行了研究,少有关于三者间关系的研究。基于此,笔者拟以中国 A股上市的制造业企业为例,对研发投入、企业绩效与TMT异质性关系进行实证分析,揭示TMT异质性在研发投入作用于企业绩效过程中的调节效用,以期为中国制造业企业构建合理的高管团队以保证企业R&D活动高质高效执行与管理提供参考。

二、理论分析与假设

经济增长理论认为技术进步是促进经济增长的内生动力,即技术进步会推动经济增长[12]。同样,技术创新理论认为“创新”是一种新生产函数的建立,使用新的技术将生产要素与生产条件重新组合,并将二者形成新组合引入到原有的生产体系中,给企业带来超额利润[13]。R&D活动作为企业技术创新的重要来源与基础,有助于企业开发新技术、获取新知识,并将其用于改进企业的生产技术、开拓新的市场、制造出差异化的产品或服务,形成核心竞争力,从而提高生产效率、降低生产成本、提高市场占有率,在激烈的市场竞争中实现利润的增长获得优势地位。因此,可以认为R&D投入对企业绩效有着重要的影响,故提出假设 1:中国制造企业中R&D投入与企业绩效正相关。

高层梯队理论认为高管团队是企业经营战略的决策者、执行者以及战略执行中各种因素的协调者,其战略决策及执行效率在很大程度上决定着企业整体经营绩效[1]。因此,R&D活动作为现代企业战略的一部分,管理者在其初始投入后的战略执行与资源整合的效率均影响着R&D投入转化为企业绩效[14]。

TMT异质性对R&D投入与绩效相关性的调节作用,可能存在着两个截然不同的影响。一方面,信息决策理论认为当面临复杂的信息决策时,高管团队成员的异质性能为其提供多元化的信息渠道、知识储备及分析视角,团队通过对成员多元化信息的接收与整合,可以提升企业战略决策、执行与管理的有效性,进而强化R&D投入对绩效产生的影响。另一方面,社会同一性理论认为,TMT异质性会导致团队成员认知、观念、视角方面产生分歧,从而易形成内部“小圈子”现象,破坏团队整体的凝聚力,降低协作效率,弱化R&D投入对绩效产生的影响[15]。异质性的调节作用同时具有以上正反两方面,最终作用的呈现取决于两方面的博弈。

根据社会同一性理论,年轻的高管对新兴事物有很强的学习与接受能力,更偏好冒险、创新和变革;年长的高管较难接受新事物,更偏向于保守的经营投资策略,这种差异不利于TMT成员间的沟通与合作,会增加摩擦成本,影响战略决策与执行效率,进而影响企业绩效。据此,提出假设2:中国制造企业中,TMT年龄异质性对R&D投入与企业绩效关系起负向调节作用。

社会同一性理论认为任期较短的企业高管在自我表现欲望的驱动下,容易做出忽视公司风险的决策,而任期长的高管能理性地权衡利弊。该理论还指出高管任期异质性越高,成员间了解、交流的程度越显不够,团队合作效率低,导致企业绩效下降。因此,提出假设 3:中国制造企业中,TMT任期异质性对R&D投入与企业绩效关系起负向调节作用。

教育影响人的基础认知及其价值观。高管团队中教育水平差异性越大,成员的认知、思维习惯等方面的差异可能就越大,对同一问题的解读可能产生分歧,进而影响企业战略决策与执行效率。据此提出假设 4:中国制造企业中,TMT教育水平异质性对R&D投入与企业绩效关系起负向调节作用。

高管团队职业背景异质性越大,团队具有的专业知识及技能更全面,有利于提高决策的有效性[14],正向调节R&D投入与企业绩效关系。另一方面,高管职业背景异质性也会产生以任务为导向的内部摩擦,此类摩擦能提高决策的质量。据此,提出假设5:中国制造企业中,TMT职业背景异质性对R&D投入与企业绩效关系起正向调节作用。

三、变量选取与模型构建

笔者认为,资产收益率(ROA)较净资产收益率(ROE)、托宾Q比率(TobinQ)等其他指标而言,更加稳定,可比性更强,适合用于衡量企业的短期财务绩效,故本研究参照王雪莉[16]等对企业绩效的衡量方法,用 ROA指标作为企业绩效衡量指标[17-24]。计算公式为:

资产收益率=净利润/企业年末资产总额

资产收益率(ROA)主要是用来衡量企业运用其所有的资产获取利润的能力,该指标数值越高,表明企业的盈利能力越强。

国内学者对于中国R&D投入方面的研究通常使用研发投入强度作为自变量,用研发支出/主营业务收入或研发支出/总资产对研发支出进行衡量。基于稳定性考虑,本研究以研发支出/总资产来衡量研发投入强度。

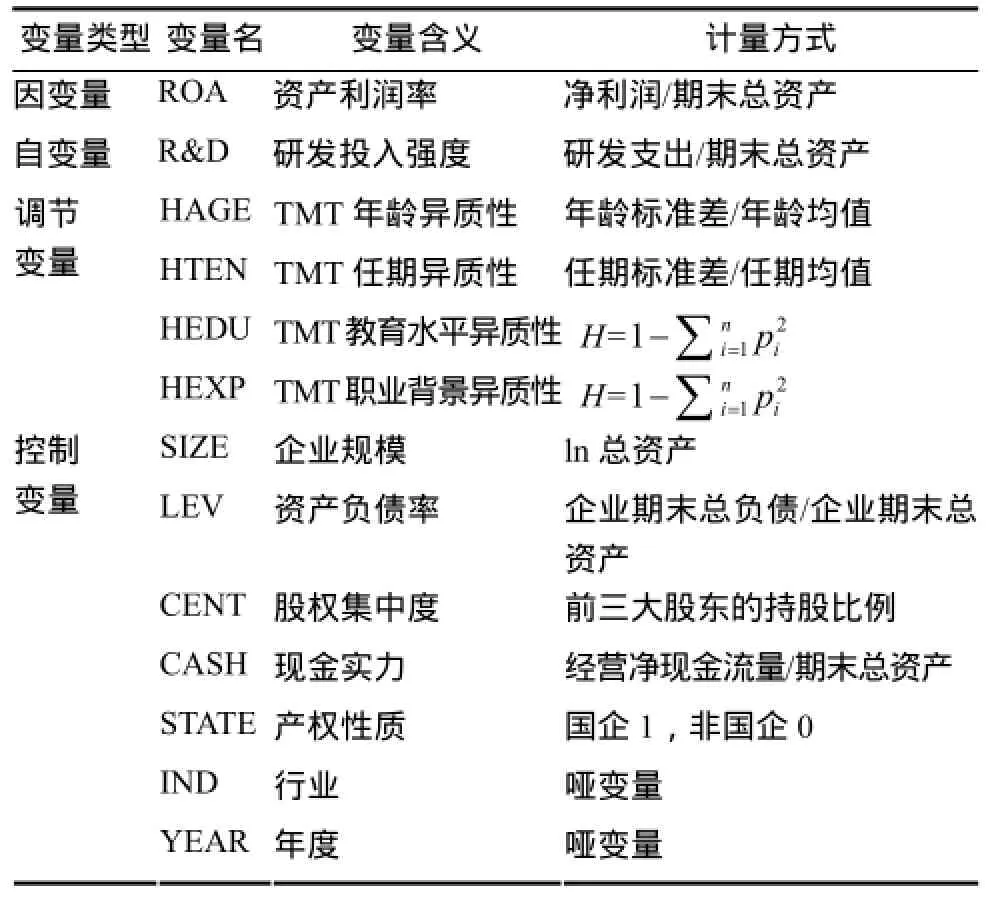

认为高层管理团队的异质性是团队成员间人口特征以及重要的认知观念、价值观、经验的差异化[1]。团队异质性包括多个维度,例如年龄、团队任期、教育水平和专业、职业经验、文化、性别、国籍等。现参考 Hambrick[14]、张平[7]、刘兵[25]等的方法,从年龄、任期、教育水平以及职业背景四个维度来衡量TMT异质性,研究其调节效应。其中年龄与任期均为连续变量,直接使用标准差系数法对二者进行测量,二者标准差系数值越大,表明TMT成员之间年龄与任期的差异越大。由于教育水平和职能背景均为分类变量,二者的差异可以使用Herfindahl指数方法进行测量。其公式为:

其中 Pi指的是高层管理团队中第 i类成员占TMT总人数的比例,n值表示整个TMT成员种类,H是0~1的数值,H越接近1,表示TMT成员间异质性越高,反之亦然。

同时借鉴 Hambrick[14]、Wiersema[16]、孙法海[27]、陈忠卫[28]、马富萍[10]等人的研究成果,选取企业规模(SIZE)、资产负债率(LEV)、股权集中度(CENT)、现金实力(CASH)、企业产权性质(STATE)、行业(IND)、年份(YEAR)等作为控制变量(表1)。其中,企业规模(SIZE)使用企业期末总资产的自然对数衡量,资产负债率(LEV)采用企业期末总负债与总资产的比例衡量,股权集中度(CENT)使用上市公司前三名股东的持股比例衡量,现金实力(CASH)使用企业经营净现金流量与总资产的比例衡量。

表1 变量含义及计量方式

根据参考文献 [29],结合所选自变量与调节变量特性,采用多元线性回归与层次回归相结合的方法对调节效应进行实证分析。先对控制变量进行分析,再建立主效应模型,观察自变量与因变量的关系,第三步在主效应模型的基础上加入调节变量进行回归,作为最后交互效应的参照,最后引入交互项进行回归分析。

本研究层次多元回归分析模型如下:

(1)ROA=a0+aiControl+ε

(2)ROA=a0+a1R&D+aiControl+ε

(3)ROA=a0+a1R&D+a2HAGE+aiControl+ε

(4)ROA=a0+a1R&D+a2HAGE+a3R&D×HAGE +aiControl+ε

(5)ROA=a0+a1R&D+a2HTEN+aiControl+ε

(6)ROA=a0+a1R&D+a2HTEN+a3R&D×HTEN +aiControl+ε

(7)ROA=a0+a1R&D+a2HEDU+aiControl+ε

(8)ROA=a0+a1R&D+a2HEDU+a3R&D×HEDU +aiControl+ε

(9)ROA=a0+a1R&D+a2HEXP+aiControl+ε

(10)ROA=a0+a1R&D+a2HEXP+a3R&D×HEXP+ aiControl+ε

四、样本来源与计量结果分析

1.样本来源及其描述性统计

选取在沪深交易所上市的所有制造业公司为研究样本,以 2010—2014年度作为研究区间,所有数据均来源于CSMAR数据库、同花顺iFind数据库、新浪财经网以及各公司年报,对搜集到的原始数据进行如下筛选:1)剔除2009年12月31日之后上市的公司;2)剔除 ST和*ST等经营异常的公司;3)剔除 TMT成员个人资料不全以及部分数据缺失的公司;4)剔除研究期间发生主营业务变更、更换了董事长或总经理的公司。根据以上原则整理得到A股制造业公司6 596个观察值。为减少极端值产生的误差,对主要变量在 1%的水平上做了Winsorize缩尾处理。

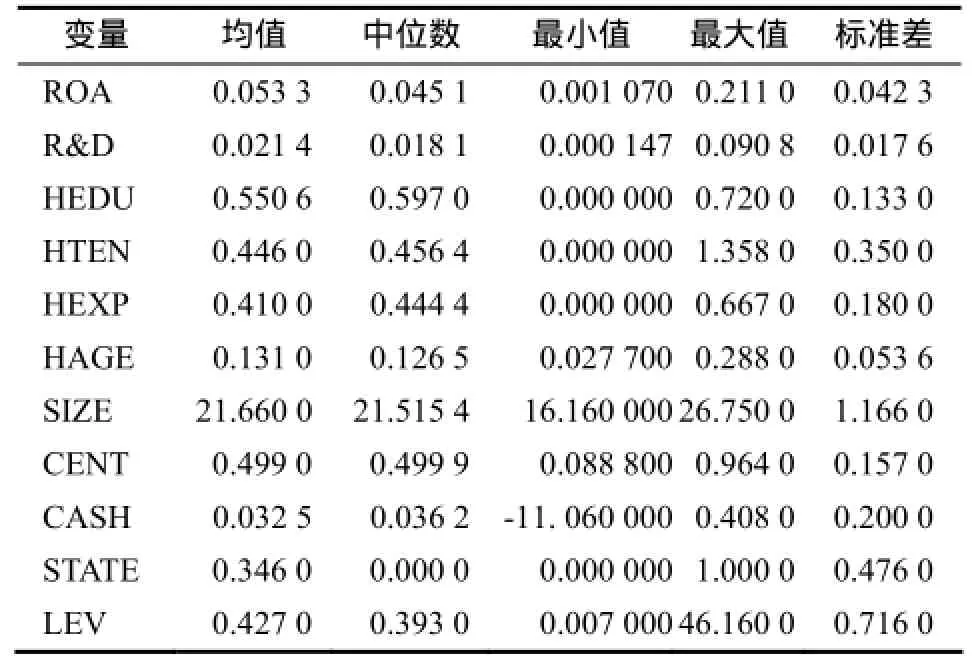

在进行多元线性回归之前,运用STATA12.0软件对相关变量进行描述性统计分析(表2)。

从表2发现:1)样本企业绩效平均水平波动幅度较大;2)样本企业R&D投入强度差异较大,且平均水平普遍较低;3)高管团队成员间教育水平、任期、职业背景存在着较大的差异,年龄的差异相对较小,且教育水平、任期、职业背景异质性的标准差较大,表明不同团队之间异质性差异很大。

表2 变量描述统计

为了检验模型中自变量、调节变量以及控制变量之间是否存在多重共线性,采用方差膨胀因子(VIF)进行多重共线性检验[30-32]。结果发现调节变量与自变量存在较大的多重共线性。为了使回归结果更准确,对自变量R&D投入与调节变量高管团队异质性进行中心化处理,以消除多重共线性的影响。

2.回归结果分析

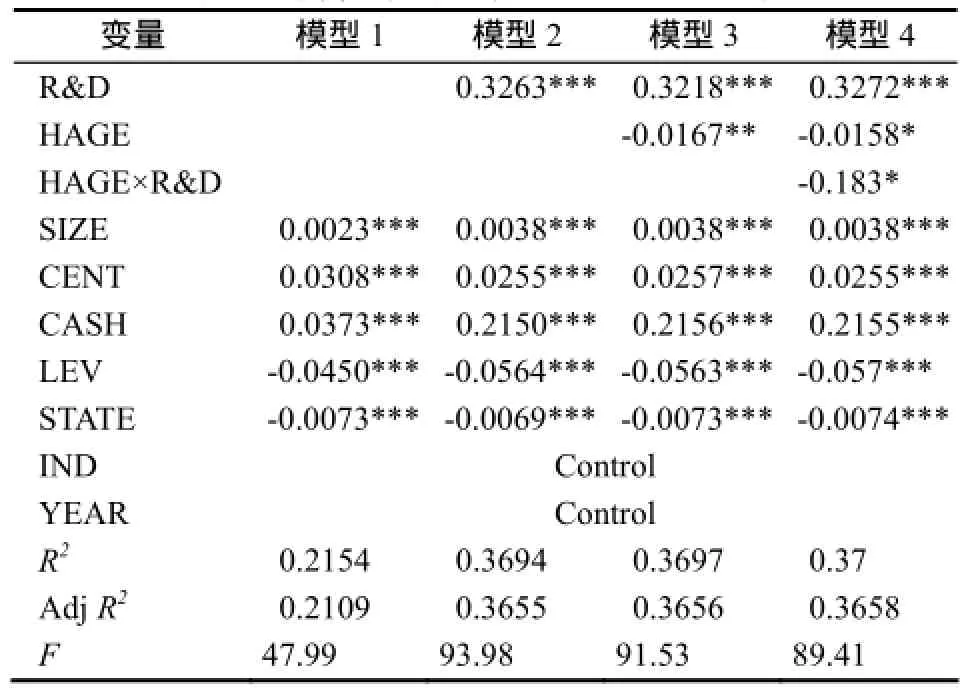

表3中列示了模型1—4的分层回归结果。其中,模型2验证了研发投入与绩效的相关关系,R&D投入强度的系数值为0.326,且通过了1%水平上的显著性检验,可知研发投入与企业绩效在 1%的水平上显著正相关,调整后的R2为0.369,说明该模型有一定的解释力度,假设1得到验证。

根据表3,可以看出年龄异质性HAGE的系数为-0.153,且通过了10%水平上的显著性检验,由此可知TMT年龄异质性在R&D投入与企业绩效的关系中起到了负向调节的作用,假设2验证为真。

表3 高管年龄异质性分层回归结果

TMT任期、教育水平、职业背景异质性的调节效应如表 4所示。由表 4可以看出,任期异质性HTEN的系数为-0.314,通过了1%水平上的显著性检验,调整后的R2为0.374,说明该回归模型有一定的解释力度,由此得知TMT任期异质性在R&D投入对企业绩效的影响中起到负向调节的作用,假设3得到了验证。同时模型5与模型6中HTEN的系数分别在5%和1%的水平上显著,说明TMT任期异质性对企业绩效有显著的正向影响。

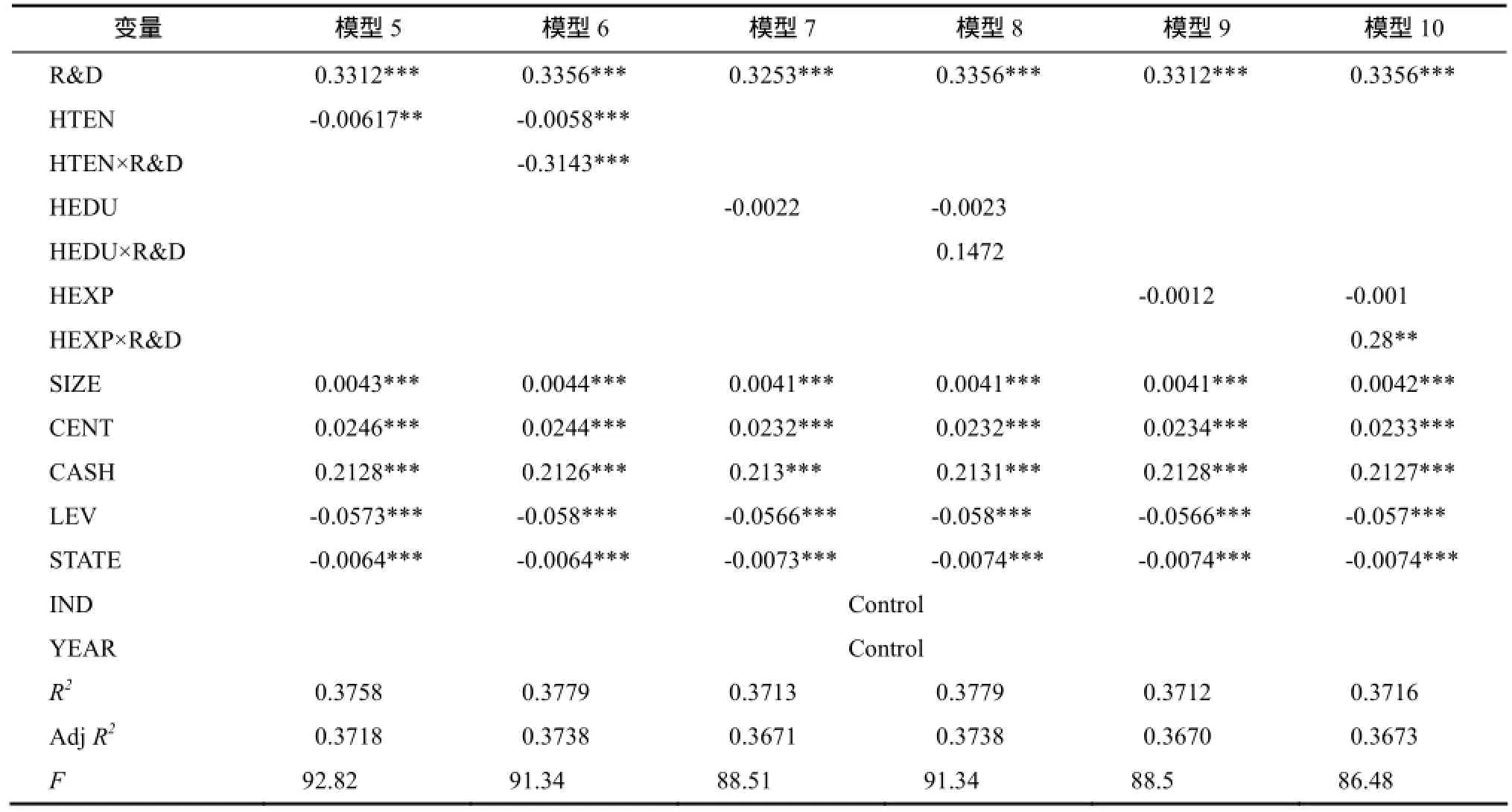

表4显示模型7、8的交互项的回归系数为正,但没通过显著检验,且调整后的R2为0.374,说明教育水平异质性对R&D投入强度与绩效的相关关系并没有调节作用,假设4没有得到验证。同时,模型7与模型8中TMT教育水平异质性HEDU并没有通过显著性检验,说明教育水平异质性对企业绩效没有显著性影响。

TMT职业背景异质性与R&D投入的交乘项的系数为0.28,且通过了5%水平上的显著性检验,调整后的R2为0.367(表4),说明TMT职业背景异质性对研发投入强度与绩效之间的关系起到了正向调节作用,即TMT职业背景差异越大,研发投入对企业绩效的影响越大,假设5得到检验。模型9与模型10中,TMT职业背景异质性HEXP并没有通过显著性检验,说明职业背景异质性对企业绩效没有显著影响。

表4 TMT任期、教育水平、职业背景异质性分层回归结果

3.稳健性检验

为验证研究结果的稳健性及可靠性,对研究结果进行了稳健性检验。考虑到R&D投入对企业绩效的影响可能存在一定的滞后效应,同时考虑到样本稳健性回归数据的可获得性[33-35],本研究将全样本滞后一期进行回归,且将滞后一期的回归结果与分层回归结果进行对比(基于篇幅考虑,稳健性结果不予列出)。从回归结果可以发现,模型2中R&D投入与企业绩效在1%的水平上显著正相关,支持假设1;模型4中TMT年龄异质性与R&D投入的交乘项在1%的水平上显著负相关,支持假设2;模型6中TMT任期异质性与R&D投入的交乘项在10%的水平上显著负相关,支持假设3;模型8中TMT教育水平异质性与R&D投入的交乘项的系数不显著,假设4得不到检验;模型10中TMT职业背景异质性与R&D投入的交乘项在1%的水平上显著正相关,支持假设5。稳健性回归的结果与分层回归分析结果基本一致,说明本研究的回归结果稳健。

五、结论与启示

研究表明:在中国上市的制造企业中,高管团队年龄、任期、职业背景异质性对R&D投入与企业绩效的关系均有一定的调节作用,企业可以通过高管团队的建设影响R&D投入并促其转化为企业绩效。由此得到如下启示:一是企业的研发投入方面。政府应加大对制造业企业研发活动的投入,加大税收优惠力度,并在促进技术密集型企业加大R&D投入力度的同时,积极刺激传统企业开展研发活动,促进经济增长[36]。二是企业TMT建设方面。企业应降低TMT成员年龄和任期的结构性差异,在深度了解企业自身需求的基础上,构建多元化职业背景的高管团队,提供沟通、交流、相互学习的渠道,促使高管团队成员更好地交换经营理念、交流对企业内外部环境的认知以及自身熟悉领域的专业知识[37-39],弱化年龄与任期异质性带来的冲突与不和谐,强化TMT职业背景异质性对研发投入与绩效关系的积极影响,为构建和谐、高效的高管团队提供良好的平台。

[1] Hambrick D C,Mason P A.Upper echelons:The organization as a reflection of its top managers[J]. Academy of Management Review,1984,9(2):193- 206.

[2] Jefferson G,Hu A G Z,Guan X,et al.Ownership,performance,and innovation in China's large-and mediumsize industrial enterprise sector[J].China Economic Review,2003,14(1):89-113.

[3] Tsai K H,Wang J C.The R&D performance in Taiwan's electronics industry:A longitudinal examination[J].R & D Management,2004,34(2):179-189.

[4] 程宏伟,张永海,常勇.公司R&D投入与业绩相关性的实证研究[J].科学管理研究,2006(3):110-113.

[5] 梁莱歆,金杨,赵娜.基于生命周期的R&D投入与企业绩效关系研究[J].科学学与科学技术管理,2010(12):11-17.

[6] 林朝南,林怡.高层管理者背景特征与企业投资效率[J].厦门大学学报(哲学社会科版),2014 (2):100- 109.

[7] 张平.高层管理团队异质性与企业绩效的关系研究[J].管理评论,2006,18 (5):54-62.

[8] Richard O C,Shelor R M.Linking top management team age heterogeneity to firm performance:Juxtaposing two mid-range theories[J].The International Journal of Human Resource Management,2002,13(6):958-974.

[9] 余国新,程静,张建红.中小板高新技术行业上市公司高管背景特征与经营绩效关系的研究[J].科技管理研究,2010(1):177-183.

[10] 马富萍,郭晓川.高管团队异质性与技术创新绩效的关系研究——以高管团队行为整合为调节变量[J].科学学与科学技术管理,2010,31(12):186-191.

[11] 古家军,胡蓓.企业高级管理团队特征异质性对战略决策的影响——基于中国民营企业的实证研究[J].管理工程学报,2008(3):30-35.

[12] 约瑟夫·熊彼特.经济发展理论[M].何畏,等,译.北京:商务印书馆,1997.

[13] 傅家骥.技术创新学[M].北京:清华大学出版社,1998.

[14] Hambrick D C.The top management team:Key to strategic success[J].California Management Review,1987,30(1):88-108.

[15] Tajfel H,Turner J C.The social identity theory of intergroup behavior[J].Political Psychology,1986,13(3):276-293.

[16] 王雪莉,马琳,王艳丽.高管团队职能背景对企业绩效的影响—以中国信息技术行业上市公司为例 [J].南开管理评论,2013(16):80-93.

[17] Wiersema M F,Bird A.Organizational demography in Japanese firms:Group heterogeneity individual dissimilarity,and top management team turnover[J]. Academy of Management Journal,1993,36(5):996-1025.

[18] 孙海法,姚振华,严茂胜.高管团队人口统计特征对纺织和信息技术公司经营绩效的影响[J].南开管理评论,2006,9(6):61-67.

[19] 陈忠卫,常极.高管团队异质性、集体创新能力与公司绩效关系的实证研究[J].软科学,2009,9(9):78-83.

[20] 温忠麟、侯杰泰、张雷.调节效应与中介效应的比较和应用[J].心理学,2005(2):268-274.

[21] Chen H L,Hsu W T,Huang Y S.Top management team characteristics,R&D investment and capital structure in the IT industry[J].Small Business Economics,2010,35(3):319-333.

[22] Simons T,Smith K A.Making use of difference:diversity,debate,and decision comprehensiveness in top management teams [J].Academy of Management Journal,1999,42(6):662-673.

[23] 姚冰湜,马琳,王雪莉,等.高管团队智能异质性对企业绩效的影响:CEO权利的调节作用[J].中国软科学,2015(2):117-126.

[24] Carpenter M A.Upper echelons research revisited:Antecedents,elements,and consequences of top management team composition[J].Journal of Management,2004,30(6):749-778.

[25] 刘兵.刘佳鑫.李奕芳.高管团队异质性与企业绩效的关系——管理自主的调节作用[J].科技管理研究,2015(11):147-153.

[26] 刘运国,高雯.我国上市公司的高管任期与R&D支出[J].管理世界,2007(1):128-135.

[27] 林朝南,林怡.高层管理者背景特征与企业投资效率——来自中国上市公司的经验证据[J].厦门大学学报(哲学社会科学版),2014(2):100-109.

[28] Abebe M A.Top team composition and corporate turnaround under environmental stability and turbulence [J].Leadership & Organization Development Journal,2010,31(31):196-212.

[29] Bogner W C,Bansal P.Knowledge management as the bBasis of sustained high performance[J].Journal of Management Studies,2007,44(1):165-188.

[30] Grund C,Westergaard Nielsen N.Age structure of the workforce and firm performance[J].International Journal of Manpower,2005,29(1816):410-422.

[31] Falk M.Quantile estimates of the impact of R&D intensity on firm performance[J].Small Business Economics,2012,35(2):1-19.

[32] Ferrier W J.Navigating the competitive landscape:The drivers and consequences of competitive aggressiveness[J]. Academy of Management Journal,2001,44(4):858-877.

[33] Rial.Research and Technological Innovation[M].New York:W.W.Norton,1998.13(50):37-46.

[34] Kor Y Y.Experience-based Ttop management team competence and sustained growth[J].Organization Science,2003,14(6):707-719.

[35] Ramos-Garza C.TMT strategic consensus in Mexican companies[J].Journal of Business Research,2009,62(9):854-860.

[36] Smith K G,Scully J A.Top management team demography and process:The role of social integration and communication[J].Administrative Science Quarterly,1994,39(3):412-438..

[37] Smith V,Dilling-Hansen M.R&D and productivity in Danish firms:Some empirical evidence[J].Applied Economics,2000,36(16):1797-1806.

[38] Wiersema M F,Bantel K A.Top management team demography and corporate strategic change[J].Academy of Management Journal,1992,35(1):91-121.

[39] 朱焱,张孟昌.企业管理团队人力资本、研发投入与企业绩效的实证研究[J].会计研究,2013(11):45-52,96.

责任编辑:黄燕妮

Moderating effect of heterogeneity of top management team on the relationship between R&D investment and firm performance: Based on the data in A-share listed manufacturing firms during the year 2010—2014

LONG Xiao

(College of Economic and Management, Wuhan University, Wuhan 430072, China)

This study takes China's A-share listed manufacturing firms as the research sample, selects 2010-2014 as the observation time, based on the OLS and Hierarchical Regression method, studying the moderating effect of R&D investment and firm performance by heterogeneity of TMT. The valuation results are as follows: R&D investment and firm performance has a significant positive correlation, the heterogeneity age and tenure serve as a negative moderator,and the heterogeneity of professional serves as a positive moderator between R&D investment and firm performance.

moderating effects; R&D investment; firm performance; TMT; heterogeneity; manufacturing firms

T272

A

1009-2013(2016)04-0096-07

10.13331/j.cnki.jhau(ss).2016.04.015

2016-04-21

国家自然科学基金项目(71402129)

龙潇(1989—),女,湖南湘西人,苗族,硕士研究生。

猜你喜欢

现代企业(2021年2期)2021-07-20 07:57:10

大众投资指南(2021年35期)2021-02-16 01:06:06

股市动态分析(2019年11期)2019-07-08 02:45:30

股市动态分析(2019年23期)2019-07-06 01:17:04

股市动态分析(2019年24期)2019-07-06 01:16:28

股市动态分析(2019年25期)2019-07-06 01:15:55

四川党的建设(2018年18期)2018-10-17 01:26:00

金融博览(2016年12期)2017-01-09 18:10:10

邯郸职业技术学院学报(2016年2期)2016-02-27 13:39:26

首都外语论坛(2014年1期)2014-03-20 15:21:36