利率市场化下的商业银行中间业务研究

2016-08-11 08:19银行业信贷资产登记流转中心金烨中央国债登记结算有限责任公司杜卓芳

中国商论 2016年18期

银行业信贷资产登记流转中心 金烨中央国债登记结算有限责任公司 杜卓芳

利率市场化下的商业银行中间业务研究

银行业信贷资产登记流转中心 金烨

中央国债登记结算有限责任公司 杜卓芳

摘 要:商业银行的中间业务收入作为商业银行改革与发展的重要领域,与利率市场化的进程息息相关。本文从商业银行运行的原理出发,结合美国利率市场化过程中商业银行中间业务收入比例的国际经验,通过分析中国商业银行中间业务收入的实际比例与趋势,为中国银行业的改革与发展提出政策性建议。

关键词:利率市场化 商业银行 中间业务

1 问题的提出

商业银行中间业务是指不构成商业银行表内资产、表内负债,形成银行非利息收入的业务,一般分为支付结算类中间业务、银行卡业务、代理类中间业务、担保与承诺类中间业务、交易类中间业务、投资银行业务、基金托管业务和咨询顾问类业务等八大类,是现代商业银行轻资产模式下的重要收入来源。

一直以来,舆论都在诟病中国商业银行的中间业务开展情况较差,非利息收入比例相对国际具有很大差距,但往往忽视了商业银行中间业务的规模和利率市场化密不可分,是一种政策环境改变下的业务创新。

欧美的利率市场化开展的比较早,大约在20世纪八九十年代,而我国的利率市场化起步较晚,2013年7月才全面放开贷款利率的管制,2015年才全面放开存款利率的管制,但还有基准利率的存在,并且基准利率的指导作用依旧非常强,因此可以说,中国还处于利率市场化的进程之中,那么,判断商业银行中间业务发展落后与否,似乎也应以利率市场化的时点作为参考。

本文拟通过美国与中国数据和时点的对比,对我国商业银行的中间业务开展情况做出评价,并提出政策性建议。

2 利率市场化商业银行提高中间业务的原理

在传统利率管制的情况下,国家会规定法定的存款利率上限和贷款利率下限,相当于商业银行在存贷过程中具有法定的利差,因此,商业银行只要将存款贷出去就能够获得足够的利差。

但随着利率市场化的进行,商业银行需要以市场化的利率吸收存款和发放贷款,法定利差不复存在,在充分市场化的情况下,平均存款利率与平均贷款利率之间的利差会进一步缩小,商业银行无法通过“吃利差”获得足够的收入,需要增加不占用资本的非利息收入,就是俗称的中间业务。因此可以说,利率市场化是商业银行中间业务的最大催化剂。

3 国际利率市场化进程对商业银行中间业务的影响

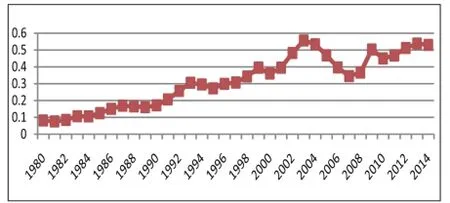

从国际的情况我们可以清楚地看出,没有哪个国家的金融机构天生就具有创新的动力,金融机构业务的创新与政策环境的倒逼息息相关。以美国为例,美国的利率市场化始于1980年,当年美国政府颁布了《吸收存款机构放松管制和货币控制法》,银行存款结构组合从较低成本的存款向市场化、较高成本的存款类型转变,这直接推动了美国商业银行中间业务的长足发展。根据美国联邦存款保险公司的数据,1980年美国商业银行的非利息收入还不到利息收入的十分之一,而到2014年这一比例已经上升到53%,中间业务已经成为美国银行业的主要利润来源之一。

为什么造成这样的局面?其根本原因就是利差收入收窄,导致规模较小的商业银行无法持续,银行业大量发生倒闭和并购,商业银行机构的数量由1980年的接近15000家骤降到了2014年的5643家,以满足规模效应和集中度需求。尽管存贷规模较高时商业银行可以存活,但其利润也已大幅下降,美国商业银行开始利用其专业技术与能力,通过不占用资本的中间业务,赚取额外的利润。

图1 美国商业银行非利息收入与利息收入比例

从图1中我们可以看出,实行利率市场化后,美国商业银行的非利息收入基本呈逐年上升的态势,而且效果不是立竿见影的上升,而是经历了一段时间的磨合。

4 国内商业银行中间业务情况

为了便于对比,本文截取了上市商业银行中比较具有代表性的四家银行:中国工商银行(全国性商业银行)、中国农业银行(全国性商业银行)、华夏银行(全国性股份制商业银行)和南京银行(城市商业银行),通过分析这四家银行的年报数据,对这四家商业银行的中间业务开展情况进行研究。如表1。

表1 国内商业银行非利息收入与利息收入比例

从表1中我们可以看出:中国工商银行的中间业务开展情况最好,各年均超过了20%,虽然近三年的水平略有下降,但从绝对数据看,除了2012年是真正绝对数据下降以外,2013年和2014年都属于中间业务收入绝对增长不如利息收入绝对增长的情况。

其他三家银行的非利息收入比例大体处于同一水平,但有所不同的是,中国农业银行也像中国工商银行那样,在最近几年停滞不前甚至略有下降;南京银行则一直保持着稳定增长,起点也较好,说明南京银行较为重视中间业务;华夏银行在2010年以前中间业务开展情况较差,近几年处于快速发展阶段。

5 结论

通过对比中美数据,我们可以得出以下结论。

一是就算是国内商业银行中做的最好的中国工商银行,也还不到目前美国银行业的平均水平,但也说明了我国银行业的中间业务仍具有广阔的发展空间。

二是中间业务开展的好坏与商业银行的知名度成正比,这主要是中间业务本质上来说借用了商业银行的专业化业务水平和招牌,无论是支付结算类业务、银行卡业务、代理类业务、担保与承诺类业务、交易类业务、投资银行业务、基金托管业务还是咨询顾问类业务,都离不开商业银行的良好口碑以及在存贷业务中积累的业务与风控优势,知名度越高的银行,中间业务的潜力越大。这一点从华夏银行和南京银行中就可以看出,尽管南京银行一直以来就很重视中间业务收入,起步相对华夏银行较好,但华夏银行由于在知名度更高,业务规模更大,在抓紧中间业务后其比例很快超过了南京银行。

三是虽然目前我国商业银行中间业务的比例远低于国际水平,但我们也应看到,数据时点的2014年,中国尚未完全推行利率市场化政策,而中国几家主要银行目前的中间业务收入水平已经能够达到美国推行利率市场化7~10年的平均水平,是美国刚推行利率市场化的1980年的平均水平的两倍,充分说明我国的商业银行业务基础并不差。

6 政策建议

站在国家宏观战略角度考虑,银行是一国金融的重要基础,因此,应当顺应银行在利率市场化下的一些自发的市场行为,推动金融市场的发展,为商业银行提高中间业务收入、完成转型提供良好的政策环境。

一是大力发展中国的债券市场。债券市场一般来说是一个国家最大的金融市场,也是直接融资的重要融资来源。我国正处于融资方式的深化与转型期,近年来,直接融资比例快速提高,但间接融资仍处于主导地位,这也就说明了银行手中有资金,也有好项目。目前从中国债券市场来看,商业银行虽然是债券的第一大购买方,但是,在一级市场项目的组建与推荐方面并没有发挥其应有的作用,国家应当开放商业银行作为主承销商或者融资顾问方,参与到公司债券、企业债券等项目的运作中。

二是推动并规范信贷资产流转市场。商业银行在利率市场化与规模监管的双重推动下,具有将贷款转让出去的冲动,这样做的好处一方面是商业银行通过出售贷款,腾出了贷款额度,进而能够为实体经济提供贷款;另一方面,由于贷款的特殊性,商业银行在贷款转出后,购买方一般还会聘请其作为贷款管理人继续管理贷款,这是商业银行中间业务收入的重要来源;此外随着商业银行贷款转出,也就不再承担贷款的风险,获得贷款管理费用的同时并不需要承担任何风险。因此,商业银行私下进行的贷款转让规模很大,但私下转让往往存在不规范、不透明的现象,出现道德风险,因此,建议国家有关部门正视商业银行的需求,统一建立规范的信贷资产流转市场,在公开透明的官方平台上达成交易,并建立统一登记机制,确保贷款可追溯、可监控,不引发系统性风险。

参考文献

[1] 王玉祥.利率市场化条件下商业银行盈利模式研究[J].商场现代化,2016(3).

[2] 张勇.利率市场化背景下N商业银行业务现状分析[J].经济,2016(5).

[3] 李颖.利率市场化条件下的利率风险及其压力测试[J].金融论坛,2012(2).

[4] 陆静,王漪碧,王捷.贷款利率市场化对商业银行风险的影响——基于盈利模式与信贷过度增长视角的实证分析[J].国际金融研究,2014(6).

中图分类号:F832.3

文献标识码:A

文章编号:2096-0298(2016)06(c)-089-02

作者简介:金烨(1988-),男,汉族,江苏省江宁县人,本科,研究员,主要从事金融市场、银行业改革与发展方面的研究。

猜你喜欢

大众投资指南(2020年10期)2020-07-24

新生代·下半月(2018年9期)2018-10-20

今日财富(2018年30期)2018-05-14

消费导刊(2017年20期)2018-01-03

商场现代化(2016年22期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

企业导报(2016年12期)2016-06-17

当代经济(2015年4期)2015-04-16

现代企业(2015年6期)2015-02-28