区域因素影响下我国上市公司资本结构动态调整研究

2016-08-11 00:45金桂荣

中国软科学 2016年7期

金桂荣

(天津科技大学 经济与管理学院,天津 300222)

区域因素影响下我国上市公司资本结构动态调整研究

金桂荣

(天津科技大学经济与管理学院,天津300222)

摘要:资本结构动态调整是资本结构优化的必然过程,而区域因素是影响资本结构及其动态调整的重要因素。本文针对影响上市公司资本结构的区域因素,构建动态调整模型,利用中国上市公司2001-2014年的数据进行研究。结果表明:经济发展水平、经济增长速度、法律环境三个区域因素对上市公司资本结构及动态调整具有显著影响,地方政府配置资源比重这一区域因素对上市公司资本结构及动态调整影响不显著。不同省份资本结构及动态调整速度存在显著差异,东部省份资产负债率普遍低于中西部省份,且资本结构调整速度较快。基于提高企业资本配置效率、优化资本结构的考虑,针对以上研究结论,本文提出了相应的建议措施。

关键词:上市公司;资本结构;区域因素;动态调整

一、问题的提出

目前,中国经济正处于增长速度的趋势性下行以及经济结构调整的过程,金融风险增大。在经济繁荣时期,中国的实体经济积累了较高的杠杆率(负债占GDP的比率),这种融资模式曾给股权投资者带来了较高的收益,但是当经济增速放缓或下滑时,杠杆效应的负面作用开始凸显,风险被迅速放大。总体来看,中国实体经济的高杠杆,对应着制造业的庞大产能与房地产行业的庞大库存。在金融危机爆发前,由于内外需求均很强劲,实体经济通过高投资形成的高产能得到了相对充分的利用,从而带来了不菲的利润。然而,近年来随着内外需求在金融危机后持续走弱,过剩产能成为企业的顽疾,高杠杆的弊端日益凸显。我国“十三五”规划明确提出,积极培育公开透明、健康发展的资本市场,提高直接融资比重,降低杠杆率。因此,目前我国实体经济正面临着去杠杆化的选择。实体经济的去杠杆化实质上就是企业财务管理领域的资本结构优化问题,而资本结构动态调整是资本结构优化的必然过程。在目前的经济背景下,对我国上市公司资本结构的动态调整问题进行研究,不仅可以从理论上充实我国资本结构研究的成果,更具有优化资本结构、提高资本配置效率的现实意义。

由于中国区域经济发展很不均衡,各地上市公司所处的区域环境存在很大差异,对于上市公司资本结构的研究,不应该只停留在公司的微观特征和结构层面,而必须系统地考虑外部环境尤其是区域环境因素的影响[1]。基于此,本文重点研究区域因素对上市公司资本结构及动态调整的影响,深入分析不同省份上市公司资本结构及其动态调整速度存在的差异,并提出有针对性的措施与建议。通过以上研究,为政府制定区域经济政策、建立有效的融资法律环境提供参考,为上市公司结合自身特征及区域优势制定融资方案提供依据,从而实现企业及社会资本的有效配置。

二、文献综述

国内外资本结构的研究成果表明,企业存在最优资本结构。所谓最优资本结构是可以使企业价值达到最大化的资本结构。但是由于受外部环境和内部条件变化的影响,企业最优资本结构并不是固定的,而且,在实际经营过程中,由于种种原因,实际资本结构往往会偏离其最优资本结构,这就需要对企业的资本结构进行动态调整,使其不断向最优水平靠拢,实现企业价值最大化[2]。可见,企业的资本结构配置是一个动态调整的过程。

在资本结构理论发展的早期,人们更多关注资本结构的静态研究,学术界从相当广泛的角度对最优资本结构及资本结构影响因素进行了实证研究。直至20世纪末期,关于资本结构动态调整的研究才逐渐受到学者们的广泛关注。Banerjee,Heshmati和Wihlborg (2000)是最早利用动态模型研究资本结构优化问题的探索者之一,他们发现,企业的资本结构通常偏离目标水平,而且向目标水平调整的速度很慢,并首次揭示了调整成本的作用和影响。Banjeree等(2004)研究认为,宏观经济因素对资本结构调整速度影响十分显著。Tucker和Stoja(2007)的研究表明,一国的金融结构、资本市场以及税收体系对企业动态调整资本结构具有重要影响。Miguel和Pindad(2001)、 Banerjee(2000)等对不同国家的企业资本结构调整速度进行了比较研究,结果表明,制度环境差异造成了企业资本结构调整的国别差异。Banerjee等(2000)、Drobetz和Wanzenried(2006)等提出,企业自身特征包括成长性、规模、融资渠道等对资本结构动态调整也有显著影响。

我国对资本结构的研究起步于20世纪90年代中后期,由于当时国内资本市场刚刚建立,上市公司数量少,资本结构的实证研究受到很大限制。但是在2008年以后,这方面的研究有了很大的起色,取得了一定成绩。姜付秀、屈耀辉、李焰(2008)研究了产品的竞争性对资本结构及动态调整的影响。陈少华、陈菡、陈爱华(2013)基于市场化程度差异,探讨了债务资本成本对资本结构及动态调整的影响。黄继承、朱冰、 向东(2014)考察了法律环境对公司资本结构动态调整的影响,并探讨了这一影响的作用路径。张春景、马文超(2014)研究了盈利性对企业资本结构的影响。大量研究表明,法律环境、市场环境、行业特征等外部因素以及公司规模、盈利能力、成长性等公司特有因素对资本结构的动态调整具有一定程度影响。在目前已有研究中,国内学者对于区域因素影响企业资本结构及动态调整优化的研究还不多见。基于我国“十三五”规划提出的区域协调发展目标,本文从区域因素影响的视角来研究我国上市公司资本结构动态调整问题,更具有理论与现实意义。

三、研究模型与变量设计

(一)模型设计

由于资本结构调整成本的约束,当企业实际资本结构偏离最优资本结构时,一般并不是马上做出调整,而是逐渐调整。为了反映资本结构调整的动态性,本文借鉴Byoun[3]、Cook和Tang[4]的研究,采用如下的部分调整模型来描述企业资本结构的动态调整行为。

Li,t-Li,t-1=λ(L*i,t-Li,t-1)+εi,t

(1)

其中Li,t-Li,t-1表示公司在第t个会计年度资本结构的变动,Li,t表示t年末的资本结构,Li,t-1表示t-1年末或t年初的资本结构,L*i,t表示公司第t年的最优资本结构,λ为调整系数,0≤λ≤1,λ越大,表明资本结构调整速度越快。

由于公司的最优资本结构是一个不可观测的量,学者们只好使用一些替代变量,主要有:公司序时均值、行业中位数、行业均值、多元线性模型回归估计值等[5]。大量实证研究表明,公司的最优资本结构与外部环境因素及公司特有因素密切相关,借助可观测的影响变量与资本结构的关系建立回归模型,通过回归模型来测算上市公司最优资本结构,已经得到了学术界的普遍认可。因此,本文选择多元回归模型的估计值作为最优资本结构的替代变量来进行分析。根据本文的研究目的,选择若干区域因素作为解释变量;选择公司特有因素作为控制变量,此外行业因素也是本文考虑的控制变量。参照Flannery和Rangan的作法,将最优资本结构Li,t设定为线性函数形式如下[6]:

δZi,t-1+ξi,t

(2)

其中α为常数项,Xj,i表示影响资本结构的区域环境因素,Yk,i表示影响资本结构的公司特有因素,Zi为公司所在的行业影响变量,ξi为误差项。

本文按照Cook和Tang的做法[4],用t-1年的数据来描述第t年的最优资本结构。将⑴式代入⑵式,整理后得到模型(3)。

(3)

其中,滞后一期资本结构Li,t-1的回归系数(1-λ)为资本结构调整成本,该系数越小,资本结构调整速度越快。

采用模型(1)和(2)“两步”方式会因为最优资本结构的拟合度不高而引起调整速度的较大偏差[7],因此,本文使用模型(3)来确定资本结构的调整成本和调整速度,并分析相关因素对资本结构的影响。

(二)变量设计

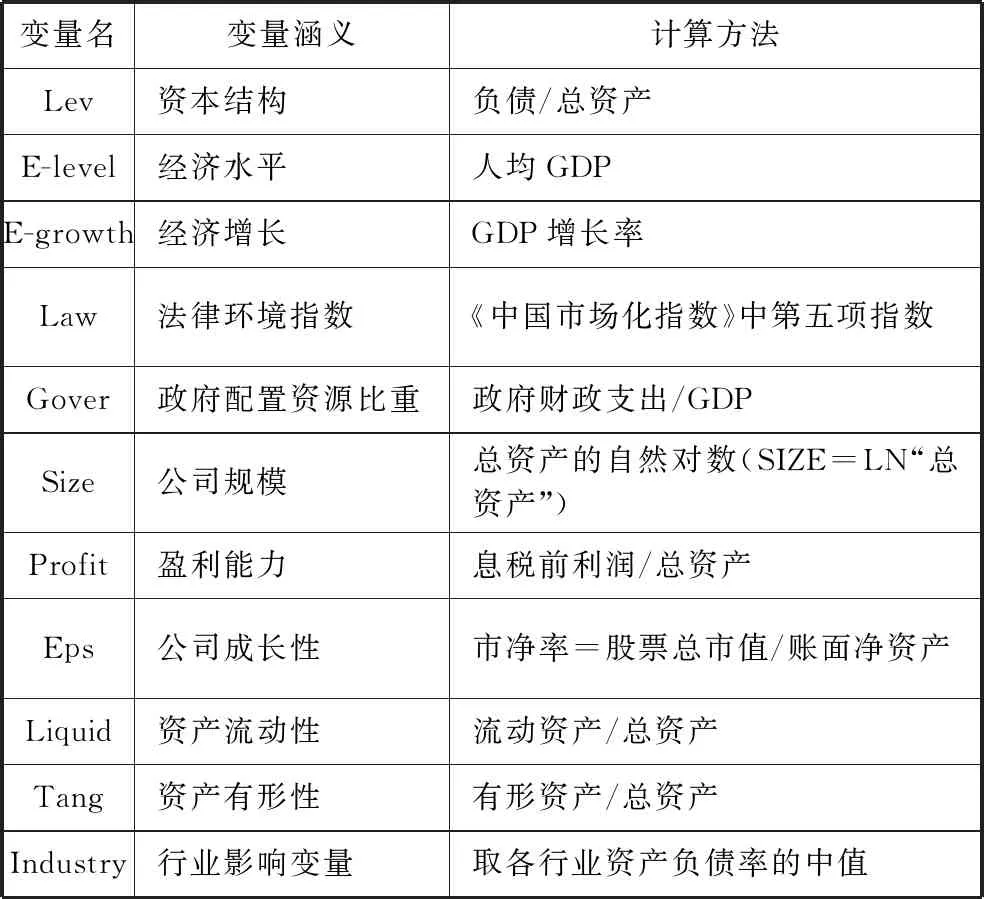

本文涉及的变量及计算方法见表 1。

1.被解释变量:资本结构

对于企业资本结构的衡量有多种计算方法,结合本文的研究目的和指标的可获得性,选择账面资产负债率作为资本结构的替代变量,资产负债率=负债/总资产。

表1 变量定义与计算

2.解释变量

解释变量是重点研究的自变量,本文旨在研究区域因素对上市公司资本结构及动态调整的影响,因此,选择具有明显区域特征的外部环境因素作为解释变量,包括区域经济发展水平、经济增长速度、法律环境指数、政府配置资源比重等变量。

(1)经济发展水平(E-level):以年人均GDP指标作为区域经济发展水平的代表变量。一般来讲,经济发达地区上市公司资产规模大,经营绩效好,在融资数量和融资渠道方面都占据明显优势,可以更加自主、理性地选择和调整资本结构。因此,区域经济发展水平对上市公司资本结构及动态调整速度具有重要影响。

(2)经济增长速度(E-growth):以GDP增长率作为区域经济增长速度的代表变量。经济的快速增长会给企业带来更多的发展和成长机会,增加对资金的需求。经验表明,企业大规模筹集资金往往会带来资本结构的调整。因此,经济增长速度影响上市公司的资本结构及动态调整速度。

(3)法律环境指数(Law):法律环境是企业经营环境的一个重要方面,由于各地区市场化进程和法律环境客观上存在显著差异(樊纲等,2011),造成了我国各地区投资者法律保护程度的不同。本文选取《中国市场化指数——各地区市场化相对进程报告》(樊纲等,2011)中的“法律制度环境指数”来反映各地的法律环境因素。法律环境改善可以提高企业通过增减债务来调整资本结构的可能性,从而影响资本结构及其动态调整速度[8]。

(4)政府配置资源比重(Gover):以地方政府财政支出(包括预算支出和预算外支出)占当地GDP的比重作为政府配置资源程度的代表变量[9]。政府配置资源和市场配置资源是经济资源配置的两种方式,政府配置资源的比重,体现了政府对经济的干预程度,该比例越高,表明政府对经济的干预程度越大,市场化程度越低,企业自主配置和选择资本结构的可能性就越小。因此,政府配置资源程度影响上市公司的资本结构及动态调整速度。

3.控制变量

控制变量是指与研究目标无关,但又会影响企业资本结构及调整,因此需要加以考虑的变量。借鉴相关研究[10-13],本文以公司规模、盈利能力、成长性、资产有形性、资产流动性等公司特有因素变量和行业影响变量作为控制变量。

(1)公司规模(Size):统计上一般以 “从业人员数”、“销售额”、“资产总额”三个指标为依据来划分公司规模,而资产规模与资本结构的关系最为密切,因此,本文以总资产的自然对数来反映公司规模。

(2)盈利能力(Profit):反映盈利能力的指标包括总资产报酬率和净资产利润率等,由于债务资本利息在税前支付,公司在进行资本结构决策时往往更多地考虑总资产报酬率。总资产报酬率即息税前利润与总资产的比。

(3)成长性(Eps):成长性是衡量公司发展速度的重要指标,对于上市公司而言,公司的成长最终表现为股票价格相对于每股净资产的倍率,本文采用市净率作为代表变量。

(4)资产有形性(Tang):以有形资产占总资产的比重来衡量公司资产的有形性。

(5)资产流动性(Liquid):以流动资产占总资产的比重来衡量公司资产的流动性。

(6)行业影响变量(LND):行业也是影响资本结构的重要因素,研究表明,不同行业资本结构存在显著差异[11-12]。本文依据《证监会行业分类标准》,运用上市公司数据来统计各行业资产负债率中值,以此作为行业影响因素的代表变量。

(三)样本选取与数据来源

本文首先选取上海和深圳证券交易所除创业板之外的A股上市公司作为初选样本。由于我国股票市场自2001年开始终止股票发行的审批制,代之以更加倾向于市场化的核准制度,考虑到政策的可比性,本文从2001年开始选取,考查期为2001年至2014年。比照通行做法,研究中剔除金融类上市公司、ST和PT类上市公司、负债率大于100%的公司、数据不完整的公司。按公司注册所在地将样本归属到各个省(含自治区、直辖市),并剔除样本数较少的内蒙、青海、贵州、西藏、宁夏等省区。根据以上原则对样本进行筛选后,最终选择1555家上市公司作为研究样本,共计12717个不平行面板数据。

在确定各变量的样本数据时,各省人均GDP、GDP增长率、政府财政支出比重等指标均取自《中国统计年鉴》和各省(市)统计年鉴,法律环境指数取自《中国市场化指数——各地区市场化相对进程报告》(樊纲等,2011),各控制变量数据均取自国泰安数据库。

四、实证分析过程

(一)资本结构的静态分析

资本结构及其动态调整的研究首先要从资本结构的静态分析开始,即对不同时点的资本结构进行分析研究。

1.我国主要省份上市公司资本结构比较

根据样本数据统计,我国主要省份2001-2014年上市公司资产负债率的平均水平如图1所示。全国上市公司资产负债率的均值为55.78%,标准差19.25%。其中,资产负债率最高的是甘肃省上市公司,达到了67.37%,最低的是陕西省上市公司,为46.39%。按照目前普遍认可的三大区域划分标准,东部(北京、天津、河北、辽宁、上海、江苏、浙江、福建、山东、广东和海南)资产负债率平均水平为55.18%;中部(山西、吉林、黑龙江、安徽、江西、河南、湖北、湖南)56.01%;西部(四川、重庆、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆、广西、内蒙古)59.32%。总的来说,东部沿海省份的资产负债率相对较低,而中西部省份上市公司资产负债率较高。

2.资本结构影响因素的实证分析

为了解释我国上市公司资本结构的区域性差异,利用本文构建的模型(3),对我国上市公司全样本数据进行回归分析。由于Hausman检验结果显示的P值接受原假设,因此选择OLS模型对参数进行估计,得出分析结果如表2所示。

图1 2001-2014各省上市公司平均资产负债率

变量与常量非标准化系数标准化系数变量及常量非标准化系数标准化系数常量Constant-0.167**公司规模Size 0.064***0.089***资产负债率Levt-10.497***0.489***盈利能力Profit0.368***0.283***经济发展水平E-level-0.012***-0.119***成长性Eps -0.006-0.065经济增长速度E-growth0.006**0.065**资产流动性Liquid0.0690.075法律环境指数Law-0.005**-009**资产有形性Tang0.119*0.040*政府配置资源比重Gover-0.002-0.015行业影响变量Industry0.148***0.018***样本数N判定系数R2调整判定系数Adj—R2F统计量相伴概率sig127178578364780.650.0000

注:***,**,*分别表示在1%。5%,10%水平上显著;被解释变量为t期资本结构,所有解释变量均为t-1期数据。

从回归结果的判定系数和F统计量对应的显著性水平来看,回归方程的拟合性较好,线性关系显著。研究结果表明,区域因素对上市公司资本结构的影响表现为:(1)区域经济发展水平与上市公司资产负债率显著负相关,表明地区经济越发达,上市公司的资产负债率越低。这是因为,一方面,经济发达地区的上市公司效益好、管理规范,能够吸引股权投资者,可以更多地通过发行股票来筹集自有资金,从而降低资产负债率。另一方面,经济发展伴随着金融业发展,在股权和债权市场同样高度发达的金融市场环境下,我国上市公司往往更加偏好股权融资,这与西方的融资偏好理论不同[14],国内很多学者通过研究也都得出了相同的结论。(2)经济增长率与上市公司资产负债率显著正相关,这是由于在经济快速增长的地区或时间阶段,上市公司及利益相关者对公司的未来发展普遍看好,会适时提高资产负债率,以充分利用财务杠杆所发挥的正面效应,而此时,银行也乐于将资金贷给企业,共享经济增长所带来的利益。(3)法律环境指数与上市公司资产负债率负相关,表明完善的法律体系和高效的执法很好地保护了投资者的合法收益,促使生产者合法经营,不能过高负债;另一方面,当控股股东的内部人控制行为被严格监督和约束、投资者权益得到更好的保护时,外部投资者会更愿意对公司进行股权投资并为股票支付更高的价格,从而降低权益资本成本,使上市公司更倾向于股权融资。(4)政府干预程度与上市公司资产负债率负相关,但不显著。一般而言,政府干预程度高,会增加企业的经营风险,基于风险控制的要求,上市公司往往会选择较低的财务杠杆率,说明政府干预程度与上市公司资产负债率负相关,但研究结果表明其影响关系并不显著。

在以上四个方面的区域环境因素中,经济发展水平对上市公司资本结构的影响作用最突出,变量标准化影响系数为0.119/λ;其次是经济增长速度,变量标准化影响系数为0.065/λ;法律环境因素和政府干预程度对资本结构的影响相对较小。

控制变量中,公司规模、盈利能力、资产有形性与资产负债率显著正相关;资产流动性、公司成长性两个控制变量未通过显著性检验;行业因素对资本结构的影响显著。

3.我国主要省份上市公司资本结构差异分析

根据以上回归分析结论并结合表3中各省份的统计数据,不难解释我国上市公司平均资产负债率的区域性差异。自2001年以来,我国各省经济都呈现了快速发展的势头,但是平均增长速度差别很小,除内蒙和天津平均增速分别为15.64%和14.74%之外,其他省份平均增速均在10%-13%之间,如表3所示。计算表明,各省份GDP平均增长率的标准离差率(标准差与均值的比)不到1.00%,说明各省份GDP平均增长率差异较小。而各省份14年来人均GDP的差距不但没有缩小反而增大[15],从连续14年的平均人均GDP来看,最高的是上海市,达到了6.23万元,最低的是贵州省,仅为0.96万元。各省份连续14年的人均GDP标准离差率为54%,说明各省份连续14年的人均GDP差异很大。东部省份人均GDP平均为3.74万元,远远大于中部1.98万元和西部1.51万元的水平。因此,可以说经济发展水平的巨大差异及该变量较大的标准化影响系数是导致我国东中西部省份上市公司资本结构差异的主导因素。相比之下,经济增长速度的地区差异和标准化影响系数相对都比较小,对资本结构的影响作用有限。

由于行业因素对资本结构具有显著影响,各省上市公司的行业构成差异也会影响省际间上市公司资产负债率的平均水平。根据对行业资产负债水平的统计,资产负债率较高的行业有建筑业,电、热、水的供应等发展成熟的行业,该类行业公司所占比重越大,资产负债率越高,比如辽宁、重庆、四川等省份;交通运输、仓储、邮电和租赁、商务服务等成长性行业上市公司资产负债率较低,该类行业所占比重越大,上市公司平均资产负债率越低,比如北京、上海、广东等省份。

(二)资本结构动态调整分析

企业资本结构优化是一个不断调整的动态过程,在对我国各省份资本结构进行静态分析的基础上,还需要进一步研究资本结构的动态调整问题。

表3 2001-2014年各省年人均GDP及增长速度

资料来源:根据《中国统计年鉴》整理所得。表中括号内数字代表年人均GDP排序号。

1.资本结构动态调整的实证分析

从表2滞后一期资本结构的回归系数可知,我国上市公司2001-2014年间资本结构调整成本平均为0.497,调整速度为0.503。同时还得出经济发展水平、经济增长速度及法律环境因素对资本结构调整速度具有显著影响,经济越发展,法律环境越完善,上市公司资本结构动态调整的成本越低,速度越快。

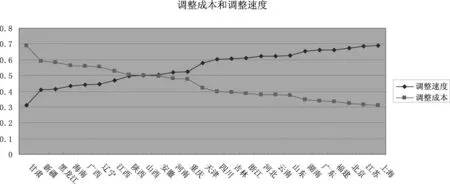

再利用模型(3)分别对不同省份上市公司样本数据进行回归,并将滞后一期资本结构回归系数进行t检验,检验结果显著的省份资本结构调整成本和调整速度如图2所示。从各省的回归结果来看,不同省份上市公司资本结构调整速度和调整成本存在一定差异。其中江苏、山东、广东、上海、浙江、北京等省份资本结构调整速度较快,界于0.6-0.7之间,而甘肃、新疆、辽宁、陕西、山西等省份调整速度较慢,界于0.3-0.5之间。总体来看,我国上市公司资本结构调整速度存在明显的区域差异,东部省份资本结构调整速度平均值为0.6848,调整成本为0.4152;中部省份资本结构调整速度平均值为0.5005,调整成本为0.4995;西部省份资本结构调整速度平均值为0.4903,调整成本为0.5097。东部省份上市公司资本结构调整速度明显快于中西部省份上市公司,而调整成本低于中西部省份上市公司。

图2 2001-2014各省上市公司资本结构调整成本和调整速度

2.从成本角度分析资本结构动态调整的差异

根据Flannery和Rangan的研究[6],资本结构的调整成本主要包括固定成本和制度成本。固定成本是企业为调整资本结构所耗费的一次性成本,如发行股票时的发行费用和折价、回购股票时的手续费和溢价,发行和赎回债务所带来的相应成本。制度成本源于市场中不完善的制度或低下的治理效率等,由于企业无法顺利获得生产经营所需资金,或者在融资过程中存在障碍和摩擦性,从而导致企业的融资机会成本增加。不同地区上市公司资本结构调整成本的差异主要来自于制度成本,固定成本的差异很小,可以忽略不计。

我国已经建立了全国统一的股票直接融资市场,并制定了严格的股票发行和上市条件,包括对注册资本的要求、对持续经营能力和财务状况的要求、对股权分布及信息披露质量的要求等。只有那些能够满足股票市场权益再融资资格的上市公司才能获准在股票市场公开发行股票来筹集自有资金,借助股权融资来调整资本结构的可能性相对较大。而不满足股票市场权益再融资条件的上市公司通过股权融资调整资本结构的可能性就很小。由于东部省份长期以来具有经济领先发展优势,并致力于改善法律环境,完善公司治理,较好地保护了投资者利益,因而聚拢了大量技术先进、管理科学、经济效益好的上市公司,这些公司进入股票市场进行直接融资的障碍小,通过股票市场调整资本结构的成本较低;而中西部省份上市公司由于起步晚、经济效益差、投资者法律保护弱,上市公司进入股票市场进行直接融资的难度大,通过股票市场调整资本结构的成本就比较高。

相对于直接融资,我国间接融资市场的特点是地域分割,区域间差异很大。东部省份金融机构多,银行业的竞争充分,资金供应相对充裕,上市公司在同等条件下能够更容易获取银行提供的债务资金,通过债务融资调整资本结构的成本较低。而中西部省份金融机构少,资金供应相对不足,上市公司获取银行资金的难度相对较大,调整成本较高,不利于上市公司借助债务融资方式调整资本结构。

综合以上分析可以看出,东部省份经济发展水平高、法律环境和间接融资环境优越,上市公司外源融资处于相对无约束或少约束状态。而中西部省份上市公司外源融资相对困难,处于融资约束状态。外源融资受约束的公司资金来源更多依赖于内源融资,由于资金来源渠道少,上市公司向目标资本结构进行动态调整的可能性变小,调整速度相对缓慢。

五、结论与建议

本文运用构建的资本结构动态调整模型,以2001-2014年我国上市公司数据为样本,实证检验了区域因素对上市公司资本结构及动态调整的影响。研究结果表明,区域经济发展水平与上市公司资产负债率显著负相关,经济增长速度与资产负债率显著正相关,法律环境指数与资产负债率显著负相关,政府配置资源比重对资产负债率的影响不显著。其中经济发展水平对资产负债率的标准化影响系数最大,影响作用最为突出。同时,行业因素对资本结构的影响较为显著。由于区域因素的影响,不同省份上市公司资本结构及动态调整速度存在一定差异,东部省份上市公司资本结构调整速度快于中西部省份的调整速度。

根据研究结论,提出以下建议:

(1)调整资本结构,降低资产负债率。针对我国经济发展速度放缓,产业结构调整,预期盈利能力走低的新形势,依据经济增长速度与资产负债率显著正相关的研究结论,企业应主动采取相应措施,适度收缩,降低资产负债率。这既符合资本结构的内在规律要求,也是适应经济转型的必然选择。

(2)加速中西部开发,推动区域协调发展。利用中西部地区的环境和资源等区位优势,着力发展新兴产业,支持传统产业优化升级。通过政策引导和财政扶持加快中西部地区的经济发展。坚持高起点和创新发展战略,避免低水平发展和重复建设,合理布局产业结构,在省际间形成差异化发展的产业格局。抓住经济转型升级的契机,进行现有工业的转型升级,高起点发展相关产业。同时,加速中西部地区金融业尤其是银行业的发展规模,提高经营效率,降低中西部地区负债融资的交易成本。

(3)壮大企业债券市场,调节企业融资结构。我国债券市场发展迟缓,企业债务融资以银行借款为主,不同区域企业通过债务融资调整资本结构的成本存在差异。研究表明,中西部上市公司资本结构调整成本高,调整速度慢。建议尽快发展全国统一的企业债券市场,增大企业债券的发行规模,打破银行等金融机构对企业债务融资的垄断,提高资本的竞争性和流动性。

(4)发展网络金融,提高金融服务质量和效率。根据国家“互联网+”行动计划的要求,促进互联网与金融业的融合。完善政策法规及监管制度,稳步推进网络金融体系建设。尤其是中西部省份,通过发展网络金融,可以弥补金融机构网点少的不利条件,缩小与东部地区的融资环境差距。

(5)加强投融资法律制度建设,营造公平和高效的融资环境。研究表明,区域法律制度环境对上市公司资本结构及动态调整具有显著影响。根据我国“十三五”规划提出的要求,应积极推进产权保护法治化,加快投资者尤其是中小投资者和公众投资者保护的法律规范体系建设,建立高效的法律实施、监督和保障体系。同时进一步完善公司治理,加强外部监督,减少大股东对中小股东利益的侵害;提高上市公司财务报表质量,降低投资者由于信息不对称所带来的投资风险,为上市公司营造一个公平和效率的融资环境。

参考文献:

[1]李生道,王静,王尧. 金融生态环境、资本结构与公司成长性[J]. 中国科技论坛,2014(2): 106-111.

[2]陈少华,陈菡,陈爱华.债务资本成本与资本结构动态调整[J].审计与经济研究,2013(6):44-53.

[3]Byoun S. How and when do firms adjust their capital structures toward targets? [J]. Journal of Finance,2008 (63): 3069-3096.

[4] Cook D O,Tang T. Macroeconomic conditions and capital structure adjustment speed [J]. Journal of Corporate Finance,2010,16 (1): 73-87.

[5]姜付秀,屈耀辉,李焰.产品市场竞争与资本结构动态调整[J].经济研究,2008(4):99-110.

[6]Flannery M T,Rangan K P. Partial adjustment toward target capital structures [J]. Journal of Financial Economics, 2006, 79(3): 469-506.

[7]张敏,李延喜.上市公司资本结构调整速度的区域差异研究[J].经济与管理研究,2013(6):111-118.

[8]黄继承, 朱冰,向东.法律环境与资本结构动态调整[J].管理世界,2014(5): 142-156.

[9]樊纲,王小鲁,朱恒鹏.中国市场化指数[M]. 北京:经济科学出版社,2011.

[10]葛红玲,熊晶.产业组织理论与资本结构理论融合研究综述[J] .北京工商大学学报(社会科学版), 2012,27(1):95-101.

[11]黄辉,王志华.资本结构行业差异及其影响因素的实证分析[J]. 财经理论与实践,2006,27(1):67-72.

[12]姜付秀,刘志彪.行业特征、资本结构与产品市场竞争[J]. 管理世界,2005(10):74-81.

[13]张春景 ,马文超.基于企业经营预期下的资本结构调整——来自我国制造业上市公司的经验证据[J].会计研究,2014(8): 67-75.

[14]阮素梅,杨善林,张莉.公司治理与资本结构对上市公司价值创造能力综合影响的实证研究[J] .中国管理科学,2015,23(5):168-176.

[15]王业强,魏后凯.“十三五”时期国家区域发展战略调整与应对[J].中国软科学,2015(5): 83-91.

(本文责编:辛城)

收稿日期:2015-11-02修回日期:2016-04-27

基金项目:天津市哲学社会科学研究规划项目(TJGL15-032)。

作者简介:金桂荣(1965-),女,辽宁锦州人,天津科技大学经济与管理学院副教授、硕士生导师,中国注册会计师,研究方向:财务管理理论与实务。

中图分类号:F061.5

文献标识码:A

文章编号:1002-9753(2016)07-0125-09

Research on Dynamic Adjustment of Capital Structure of Listing Corporation in China under the Influence of Regional Factors

JIN Gui-rong

(SchoolofEconomicandManagement,TianjinUniversityofScienceandTechnology,Tianjin300222,China)

Abstract:The dynamic adjustment of capital structure is the inevitable course of capital structure optimization, regional factors are the important factors that affect the capital structure and its dynamic adjustment. In this paper, a dynamic panel model is constructed according to the regional factors that affect the capital structure of listing Corporation.The paper uses Chinese listed companies in 2001-2014 years of data to research. The results show:the economic development level and the economic growth rate and the legal environment have a significant impact on the capital structure and dynamic adjustment of the listing Corporation, local government allocation of resources is not significant to impact on the capital structure. There were significant differences in the capital structure of different provinces and the speed of dynamically adjustment. The assets and liabilities of the eastern provinces are generally lower than that in the central and western provinces, and the recapitalization is faster.Based on the considerations of improving the capital allocation efficiency, this paper presents recommendations accordingly.

Key words:listing corporation; capital structure; regional environmental factors; dynamic adjustment

猜你喜欢

计算机时代(2017年2期)2017-03-06

商情(2016年49期)2017-03-01

商(2016年33期)2016-11-24

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

理论导刊(2016年10期)2016-10-26

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17