地方政府融资平台存量债务整改及其有条件重构

2016-08-08 01:35刘红忠许友传

复旦学报(社会科学版) 2016年4期

刘红忠 许友传

(复旦大学 经济学院,上海 200433)

金融研究

地方政府融资平台存量债务整改及其有条件重构

刘红忠许友传

(复旦大学经济学院,上海200433)

【摘要】借新还旧损害了银行债权的总体价值,从市场公平交易的视角来看,在借新还旧中嵌入旧债整改条件是对银行潜在损失的间接和隐性补偿,市场主导型的有条件借新还旧有其理论上的适当性。然而,当前推行的融资平台存量债务整改是在中央政府的明确表态和有关部门的强力推动下进行的,其试图以非市场化方式来矫正市场主体的前期不当行为,这在某种程度上是对市场主体行为的替代和契约精神的破坏。在承认市场经济原则和尊重契约精神的前提下,即使没有中央政府和有关部门的强力推动,银行业金融机构亦有动机进行以市场为基础的有条件借新还旧式债务滚动,其比不允许借新还旧下的政府主导式债务整改可能更优。

【关键词】地方政府融资平台债务重构复合期权

一、 引言

为了应对2008年金融危机的不利冲击,中央政府出台了四万亿经济刺激计划,同时要求地方政府提供规模庞大的配套资金。在中央政府和有关部委的强力推动下,极大地燃起了地方政府的投融资热情,推动了地方政府融资平台(简称“融资平台”)的超常规扩张。客观地讲,融资平台在“保增长、扩内需、调结构”过程中发挥了重要作用,但同时也加剧了融资平台债务(或地方政府债务)的野蛮生长和银行业的信用风险隐患,进而衍生出诸多令人关注的问题,如融资平台产生与发展的制度、体制和文化根源*刘尚希等:《“十二五”时期我国地方政府性债务压力测试研究》、《经济研究参考》2011年第8期;刘煜辉、沈可挺:《中国地方政府公共资本融资:问题、挑战与对策——基于地方政府融资平台债务状况的分析》,《金融评论》2011年第3期。;融资平台可能引发的地方政府代偿风险(或财政风险)*李昊等:《我国地方政府债务风险及其预警:问题及对策》,《经济经纬》2010年第2期;杨艳、刘慧婷:《从地方政府融资平台看财政风险向金融风险的转化》,《经济学家》2013年第4期;段振文、张雪莲:《地方政府融资平台贷款的风险特征探析》,《中央财经大学学报》2013年第8期。;融资平台债务的急剧膨胀对银行信用风险的可能不利影响。*孙继伟、王波:《政府融资平台贷款的信用风险指标评价及其实证研究》,《世界经济文汇》2011年第3期;王飞、熊鹏:《中国地方融资平台贷款现状与风险:规模估算与情景模拟》,《中国经济问题》2011年第1期;许友传、李可桢:《资产跳跃压力情景下的地方政府融资平台风险》,《财经研究》2013年第2期。

不可否认的是,不少融资平台面临巨大的偿债压力,且相当多的融资平台使用过借新还旧,以及谋求其他“创新型”的借新还旧手段,以尽可能地规避监管或规制。当融资平台需要借新还旧时,就隐含其偿债能力出现问题,银行为何愿意对之进行借新还旧式债务滚动呢?银行的相关激励可能来自:(1)避免融资平台即期的技术性违约,延迟对相关损失进行账面确认,进而改善当前的业绩表现。(2)降低融资平台债务期限错配的潜在影响。融资平台债务通常投资于回报期限长的公益类或准公益类项目,其初始投资巨大,但项目回收期较长。在期限错配情形下,若融资平台即期面临流动性冲击或其他原因导致其对银行违约,银行将不倾向于即刻对之进行法定的破产清算,否则将不能“分享”融资项目未来较长时期内的增长期权。(3)银行对融资平台的融资项目的未来偿付预期可能仅持有限的乐观,但为了获得交易对手(包括融资平台或地方政府)其他潜在的利益补偿,可能愿意在承担一定即期损失的前提下进行借新还旧式债务滚动,这衍生出了所谓“有条件借新还旧”。例如,银行在借新还旧中嵌入对旧债契约不利条款的修改权或其他保护手段,包括但不限于:要求交易对手为存量债务补充或新增合法和足额的担保抵押,要求交易对手新增或变更合法的借贷主体或担保主体,要求地方政府将其代偿债务纳入政府预算安排等,这似能“弥补”借新还旧对银行债权价值的不利影响。

本文将对融资平台的债务结构进行逻辑抽象,假设其同时拥有长期债务和短期债务。若融资平台在短期债务到期时无法偿还,它可向银行借入与其待偿短期债务相同规模的长期债务,通过债务期限结构的重新安排来延迟对债权人的支付。在这种借新还旧安排中,融资平台的债务总量未有变化,它仅改变了债务偿付的期限结构。在Geske(1979)双重期限结构的复合期权框架内*Geske R., “The Valuation of Compound Options,” Journal of Financial Economics 7 (1979): 63-81.,给出了融资平台债务价值(或银行债权价值)的定价公式,比较了减少1单位短期债务和新增1单位长期债务对银行债权价值的影响。我们的研究表明,借新还旧损害了银行债权的总体价值和长期利益,从市场公平交易的原则来看,在借新还旧中嵌入旧债整改条件是对银行潜在损失的间接和隐性补偿,这种市场主导型的有条件借新还旧有其理论上的适当性。

然而,曾经推行的融资平台存量债务整改并未有合约的前置控制,而是在中央政府的明确表态和有关部门的强力推动下,融资平台和地方政府被动地接受和应对,政府试图以一种非市场化方式来矫正市场主体的前期不当行为,这在某种程度上是对市场主体行为的替代和契约精神的破坏。在承认市场经济原则和尊重契约精神的前提下,即使没有中央政府和有关部门的强制推动,银行亦有动机进行市场化的有条件借新还旧式债务滚动,通过嵌入旧债整改条件等来间接补偿或有损失,它比不允许借新还旧下的政府主导式债务整改可能更优。

二、 融资平台债务延期重构的背景

流行的观点认为,1994年的分税制改革是融资平台发展的直接诱因。分税制改革极大地改变了中央政府和地方政府财政收入能力之间的对比,而支出责任的划分却未作相应调整。*平新乔、白洁:《中国财政分权和地方公共品的供给》、《财贸经济》2006年第2期。然而,《中华人民共和国预算法》要求地方政府必须保持收支平衡*《中华人民共和国预算法》于1994年3月颁布,2014年进行了修订。,不得自行发债*省级地方政府可申请财政部代理发行国债或在核准额度内自主发债。;同期,《国务院关于固定资产投资项目试行资本金制度的通知》(国发〔1996〕35号)对项目资本金制度进行了重大改革,要求重大项目的信贷准入须由中央政府、地方政府等多方提供配套资金支持。*国发〔1996〕35号文规定交通运输和煤炭项目的资本金比例为35%及以上;钢铁、邮电和化肥项目的资本金比例为25%及以上;电力、机电、建材等项目的资本金比例为20%及以上。《国务院关于调整部分行业固定资产投资项目资本金比例的通知》(国发〔2004〕13号)将钢铁项目资本金比例提高至40%及以上;水泥、电解铝、房地产开发项目资本金比例提高至35%及以上。地方政府投融资需求的内在动力强大,但显性的市场化融资大门却始终紧闭,它们不得不寻求其他隐性的融资渠道和融资方式,融资平台在此背景下应运而生了。融资平台由地方政府发起或设立,为地方公益类或准公益类项目进行投融资服务,试图以企业名义行使部分政府职能。

在1997年亚洲金融危机的冲击下,国家为了扩大投资和拉动内需,试行为审批通过项目提供一定的资金支持,同时要求地方政府安排配套资金。地方政府开始大规模设立城投公司、国资经营公司、开发投资公司等融资平台,借助地方政府信用向银行体系融资,开启了新一轮融资平台建设的高潮。然而,在融资平台的大跃进过程中,催生了“打捆贷款(bundling loans)”*打捆贷款指在地方政府的信用担保支持下,融资平台将若干项目进行打包和组合,以其未来的总体性现金流作为银行授信的偿债保障,从银行获得信贷资金的一种融资安排。在这种融资安排和操作模式下,融资平台通常将一些有盈利项目和无盈利项目进行组合打包,以有盈利项目的未来现金流作为银行授信的总体偿债来源,导致银行授信与融资项目之间的映射关系模糊(或承贷主体与使用主体相分离),进而难以对信贷资金的具体流向进行有效监控。、“搭桥贷款(bridge loan)”*银监发〔2009〕3号文规定“对符合国家宏观经济政策导向、项目业主信誉良好、相关政府部门已同意开展项目前期工作,或已列入国家发改委规划的项目,在项目资本金能按期按比例到位、各类风险可控及贷款回收安全的前提下,允许银行业金融机构在一定额度内向非生产性项目(如基础建设投资、市政建设、路桥项目、民生工程等领域)发起人或股东发放搭桥贷款”。但在实际操作过程中,一些银行将搭桥贷款的前提条件抛置脑后,助长了融资平台的超常规扩张,强化了地方政府“乱批乱建”项目的动机。等融资安排。在这些融资“创新”的支持下,融资平台有效发挥了连接银政合作、促进地方筹资和建设的重大作用,但同时推升了地方政府性债务的快速增长。在此背景下,《关于加强宏观调控、整顿和规范各类打捆贷款的通知》(银监发〔2006〕27号)重申严格执行财金〔2005〕7号文之规定,严禁各级地方政府及其部门提供任何形式的担保或变相担保,严禁向银行和项目单位提供担保和承诺函等作为项目贷款的信用支持,融资平台才得以暂缓声息。

然而,2008年金融危机再次燃起了融资平台的星星之火。国务院当年宣布将在未来两年内推出4万亿元刺激计划,其中中央预算内投资1.18万亿元,其他由地方政府配套。为了贯彻和落实国务院有关精神,《进一步加强信贷结构调整促进经济平稳较快发展》(银发〔2009〕92号)明确支持“有条件的地方政府组建投融资平台,鼓励银行业金融机构加大对中央投资项目的信贷支持力度”。在相关政策的激励下,银行业金融机构开始大举向融资平台提供贷款,以致融资平台债务规模急速膨胀。在融资平台超常规发展,以及“项目趋同”的市场竞争压力下,银行开始放松信贷标准和贷后监管*一些银行以融资平台的应收财政资金或财政补贴为由,向其发放财政性质的“搭桥贷款”,甚至在融资平台项目取得核准手续之前,就向其提供流动资金贷款、项目前期贷款等用于固定资产建设,致使信贷管理和项目支持相互脱节。,纷纷接受地方政府为融资平台提供的各种形式的担保或承诺,包括但不限于:为融资平台出具担保函、确认函、承诺函、宽慰函等;承诺在融资平台出现偿债困难时给予流动性支持;承诺将融资平台的偿债资金纳入政府预算安排等。

在融资平台债务仅一年的疯狂扩张后,《国务院关于加强融资平台公司管理有关问题的通知》(国发〔2010〕19号)即要求有关部门和金融机构抓紧清理、核实和规范处理融资平台公司债务,加强对融资平台公司的融资管理和银行业金融机构的信贷管理。同期,银监会相继颁布了银监发〔2010〕32号文、银监发〔2010〕35号文、银监发〔2010〕103号文、银监发〔2010〕110号文、银监发〔2011〕34号文、银监发〔2012〕12号文等系列文件,推进对融资平台存量债务的规范与整改,尝试对融资平台存量债务风险进行缓释与化解。有关部委对融资平台贷款的清理、规范和整改等,缓解了融资平台债务的持续高增态势和潜在风险。

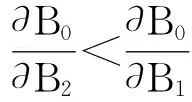

我们注意到,在融资平台存量债务的整改过程中,监管当局对借新还旧始终持有戒心。银监发〔2010〕103号文要求金融机构从严把握贷款重构和展期。对于到期的融资平台贷款本息,银监发〔2011〕34号文要求“一律不得展期和以各种方式借新还旧”。然而,现实的无情挑战在于,即便融资平台和地方政府配合银行对存量债务进行整改,甚至允许其进行一次展期*银监发〔2012〕12号文首次明确将根据现金流覆盖与项目本身的情况,按照五种情形分类处理。“对于现金流100%覆盖,贷款到期而项目尚未建成的融资平台,在借款人的抵押担保、还款方式等整改合格的前提下,经各银行总行审批后,可按照工程建设实际周期合理确定贷款期限,一次性修订贷款合同,使贷款期限符合项目建成要求”。,它们仍可能无法及时清偿到期债务。首先,即将到期的融资平台存量债务规模巨大。*银信联和中金公司研究部曾估计“融资平台的偿债规模在2013年达到峰值2.76万亿,还贷高峰集中在2012年到2014年,3年平均还贷2.63万亿”。详见《财经信息网》2012年1月9日的报道。其次,在宏观经济下行的大趋势下,银行信贷风险暴露显著增加,融资平台违约风险大增,标普推断“若地方政府不提供任何支持,将约有30%的融资平台贷款在未来3年形成不良贷款”。*详见标普《中国对地方政府贷款监管的放松将削弱中国银行业》的报告。再次,部分融资平台的负债已严重透支了未来盈利前景,即便给予一次债务展期,亦难以维持债务利息的正常支付。譬如,在云南省公路开发投资有限公司的“即日起,只付息不还本”危机事件中,尽管云南省政府最终以“增资”、“垫款”、“补贴”等助其暂渡难关,但公司的一位高管私下表示“即使贷款延期100年,也将无法清偿”。即便在允许一次展期之后,各种创新型借新还旧仍将“暗流涌动”,甚至“明目张胆”地粉饰融资平台债务的信用质量。问题是:既然借新还旧式债务滚动无法杜绝,中央政府和有关部门为何不让市场主体自主进行类似债务重构呢?若允许融资平台借新还旧,其对银行债权价值的影响又如何呢?这正是下文要揭示和论证的问题。

三、 借新还旧对银行债权价值的侵蚀

与结构化信用风险模型的基本精神一致*Nivorozhkin E., “The Informational Content of Subordinated Debt and Equity Prices in the Presence of Bankruptcy Costs,” European Journal of Operational Research 163 (2005): 94-101; Hui C. H., C. F. Lo and M. X. Huang, “Are Corporates’ Target Leverage Ratios Time-Dependent?” International Review of Financial Analysis 15.3 (2006): 220-223.,假设融资平台的违约行动由其资产价值(或潜在清偿能力*“潜在清偿能力”是指任何有助于清偿债务的有关资源或能力,清偿能力与信用风险结构化模型中的“资产价值”相对应。融资平台的清偿能力包括融资项目自身的经营性现金流、已明确归属于融资平台的专项规费收入、融资平台拥有所有权和使用权的自有资产可变现价值等。)Vt的随机运动驱动,且资产价值服从如下的几何布朗运动:

dVt=μVtdt+σVtdWt

(1)

其中μ和σ2分别为融资平台资产收益率的期望和方差,则融资平台资产价值的动态过程Vt=V0exp[(μ-σ2/2)t+σdWt]。*许友传、何佳:《次级债能约束银行的风险承担行为吗?》、《金融研究》2008年第6期。

假设融资平台在t时点和T时点(0 (2) (3) (4) (5) 根据Geske(1979)*Geske R., “The Valuation of Compound Options,” Journal of Financial Economics 7 (1979): 63-81.知,融资平台的债务价值(或银行债权价值)为: +B2e-rTN(d1,d2;ρ)+B1e-rtN(d1) (6) ∂B0/∂B1=e-rtN(d1)>0 (7) (8) 基于多元复合函数的求导法则,易证: (9) (10) 结合式(9)和式(10)知: +e-rTN(d1,d2;ρ) (11) 基于二元正态分布函数的性质,可得: (12) (13) 结合式(12)和式(13)知: (14) (15) 由于0 (16) 四、 旧债整改与有条件借新还旧 在对融资平台债务的摸排、清查和整改过程中,监管当局对借新还旧式融资平台债务滚动持谨慎态度。《关于规范中长期贷款还款方式的通知》(银监发〔2010〕103号)要求银行科学考量中长期贷款的现金流、行业、项目类别等因素,合理确定贷款期限,但要审慎把握贷款重组和展期。《关于加强融资平台贷款风险管理的指导意见》(银监发〔2010〕110号)要求金融机构合理确定融资平台公司的贷款期限,做好与地方政府和融资平台客户的贷款合同修订工作。《关于切实做好2011年地方政府融资平台贷款风险监管工作的通知》(银监发〔2011〕34号)要求不得对到期融资平台债务进行展期和以各种方式进行借新还旧,银监会表示“对到期平台贷款作展期和借新还旧的机构和高管,将按照《银行业监督管理法》第37条等有关规定进行问责”。监管当局希望通过暂时切断债务延期安排,迫使融资平台和地方政府配合银行对存量债务进行整改,同时避免银行无节制地滥用借新还旧,防止过度掩盖融资平台存量债务的风险。 然而,即便融资平台和地方政府有意配合银行进行存量债务整改,不少融资平台仍无法及时清偿规模庞大的到期债务。国家审计署对全国政府性债务的审计表明:(1)截至2013年6月底,地方政府的债务增长较快,省、市、县三级政府负有偿还责任的债务比2010年底增加38679.54亿元,年均增长19.97%,其中省级、市级、县级年均分别增长14.41%、17.36%和26.59%;(2)地方政府的偿债压力较大,地方政府负有偿还责任的债务余额为108859.17亿元*约占同期GDP的43.89%,作者注。,其中融资平台公司、政府部门和机构分别举借40755.54亿元和30913.38亿元,且2014~2017年到期需偿还的债务分别占21.89%、17.06%、11.58%和7.79%;(3)部分地方政府的债务负担较重,截至2012 年底,有3个省级、99个市级、195个县级、3465个乡镇政府负有偿还责任债务的债务率高于100%,其中有2个省级、31个市级、29个县级、148个乡镇之2012年政府负有偿还责任债务的借新还旧率超过20%。*借新还旧率指举借新债偿还的债务本金占偿还债务本金总额的比重。 与监管意愿相悖的是,尽管有关部门再三强调“严禁以借新还旧方式偿还融资平台到期债务”,却屡禁不止。在2011年3月至5月,国家审计署对部分地方性政府债务进行了审计,发现抽样范围内有358家融资平台公司通过借新还旧方式偿还债务1059.71亿元,借新还旧率平均为55.20%。*详见《全国地方政府性债务审计结果》(审计署2011年第35号)。《36个地方政府本级政府性债务审计结果》(审计署2013年第24号)揭示,在2012年融资平台公司偿还的3618.85亿元债务本息中,举借新债偿还738.93亿元,占20.42%。在巨大的偿付压力和现实违约的“倒逼”下,监管当局不得不为融资平台存量债务的延期重构谨慎放行。《关于加强2012年地方政府融资平台贷款风险监管的指导意见》(银监发〔2012〕12号)要求银行根据现金流覆盖状况和融资项目本身的状况,按照五种情形分类处理平台存量债务的偿付风险。可见,中央政府和有关部门强力推动下的融资平台存量债务整改,是在不允许借新还旧的情形下推进的,其试图以非市场化方式来矫正市场主体的前期不当行为。 前文模型揭示,银行业金融机构和融资平台在进行无条件债务滚动(如借新还旧)时,将损害银行债权的总体价值。既然借新还旧损害了银行的债权价值和长期利益,那么银行为何会发起或接受此类债务重构安排呢?从激励兼容的机制设计视角考量,银行在发起或接受借新还旧的延期债务重构时,要能从交易对手处获得其他潜在的利益补偿,如将旧债契约不利条款的修改等与借新还旧进行“捆绑”。因为在融资平台债务大跃进式的野蛮生长过程中,曾出现了诸多不合规(甚至不合法)的银行贷款或授信安排。对存量融资平台贷款而言,其贷款条件方面的不合规性包括融资项目不符合国家政策和银行审慎信贷规定、融资项目的审批文件和手续不全、借款人资质不健全、融资项目的资本金不到位等;其贷款合同方面的不合规性包括整借整还、期限过长、还款来源不足等;其抵押担保方面的不合规性包括地方政府及其部门、机构直接提供担保,以学校、医院等公益性资产作抵(质)押品,以政府信用、无土地使用权证的土地出让收入作为担保等,这无疑是融资平台存量债务的风险关键所在。然而,这些条款已被旧债契约锁定,在法律执行力强的市场环境中,银行不可能单方面地对有关条款进行修改或补正。从市场公平交易的原则出发,银行需与交易对手进行有条件的协商。譬如,将对存量债务契约不利条款的整改等作为借新还旧式债务滚动之前提,由此衍生出所谓“有条件借新还旧”。 从市场公平交易的视角来看,银行在借新还旧中嵌入旧债整改条件,以市场化方式隐性补偿借新还旧对债权价值的不利影响,则这种有条件借新还旧式债务滚动有其理论上的适当性。市场化的有条件债务滚动的潜在好处包括:避免无底线地对银行风险进行“兜底”;避免干扰和破坏市场契约精神;同时,为矫正银行前期的不当行为提供契机和途径。另外,在市场化的有条件借新还旧安排中,若交易对手不同意在借新还旧中嵌入旧债整改要求*在有条件借新还旧式债务滚动安排中,担心融资平台不愿接受旧债整改条件通常是不必要的,因为借新还旧损害的是银行债权价值,而非提高了融资平台的偿债负担。另外,中国地方政府尚没有违约之先例,各级地方政府均努力避免向外界传递违约的不利信号。防范债务风险和维持债务的可持续运转,无疑是地方政府进行GDP竞赛和发展经济的重要保障。,则允许银行自行承担部分风险,这将有助于约束银行未来更大的风险承担倾向。故可预期的是:在没有中央政府和有关部门的强力推动下,银行业金融机构亦有动机基于市场公平交易原则,自主决定是否对融资平台债务进行有条件借新还旧式滚动,其比不允许借新还旧情形下的政府主导式债务整改可能更优。 五、 结语 在融资平台债务大跃进式的野蛮生长过程中,曾出现了诸多不合规的银行贷款或授信安排。如何对有关不合规条款进行修改或补正,是缓释银行信用风险的重要方向。我们的研究表明,从市场公平交易原则来看,借新还旧式债务滚动损害了银行债权的总体价值和长期利益。若在借新还旧中嵌入旧债整改条件,将能对银行潜在损失进行间接和隐性的补偿,这种市场主导型的有条件借新还旧有其理论上的适当性。较之政府主导式融资平台存量债务整改,市场化的有条件借新还旧能为银行矫正其前期不当行为提供契机和途径,同时有助于避免干扰或破坏市场契约精神,以及无底线地对银行风险进行“兜底”。在市场化的有条件借新还旧安排中,若交易对手不同意在债务滚动安排中嵌入旧债整改要求,银行将自行承担部分损失或风险,这将有助于约束银行未来更大的风险承担倾向。因此,我们倾向于认为“即使没有中央政府和有关部门的强力推动,银行亦有动机发起或接受有条件借新还旧式债务滚动,且其比不允许借新还旧的政府主导式债务整改可能更优”。 本质上讲,融资平台债务问题是在特定的体制背景下,银行在同业竞争的市场压力,以及粗放式经营扩张中,对其授信标准的主动放松,而非中央政府和有关部门的强制要求*尽管它们曾出台了有关的政策激励。,亦非融资平台和地方政府的故意性骗贷。银行在“明知”地方政府担保不合规等情形下,仍向融资平台提供贷款或授信安排,在这些借贷安排中,有关各方的权利和义务已被契约锁定。融资平台存量债务整改对旧债契约的修改并未有合约的提前约定和控制*这与主权债务重构不同,主权债务重构通常前置性嵌入“退出一致”和“集体行动条款”两种合约控制机制。“退出一致”要求接受债券互换要约的债权人一致同意修改旧债契约的某些条款,并将其作为参与互换要约的前提条件。“集体行动条款”确保债权人在购买债券后即同意接受某些条款的约束,当主权债务人面临偿付危机时,若合格多数此类债权人同意修改原债契约的偿付条款,则未同意修改的其他债权人不能提出反对意见。,而是在中央政府的明确表态(“对于已构成担保行为的,地方政府要增强信用意识,合理安排还款来源……”)和有关部门的强力推动下,融资平台和地方政府被动地接受和应对。中央政府和有关部门强力推动下的融资平台存量债务整改,是在不允许借新还旧(或仅允许一次有条件展期)情形下进行的,它们试图以一种非市场化的方式来矫正市场主体的前期不当行为。然而,若没有中央政府的明确要求和有关部门的强力推动,融资平台(或地方政府)可能以破坏市场契约关系为由拒绝接受整改。其之所以在暂不允许借新还旧情形下被动接受整改要求,在某种程度上是屈于行政压力。当前推行的不允许借新还旧下的融资平台存量债务整改,在某种程度上是对市场行为的替代和市场契约精神的破坏。 本文的政策启示是:(1)对融资平台存量债务契约有关条款的整改,在市场化的有条件借新还旧情形下才有其逻辑适当性。当前推行的暂不允许借新还旧下的债务整改是对银行业不当行为的无度宽容,将无助于避免类似事件的重演。(2)即便推行有条件借新还旧的延期债务重构,其嵌入条件的价值应和银行的潜在损失相当,不应“一刀切”地对所有平台类型和债务类型进行同质性要求。 [责任编辑吕晓刚] [作者简介]刘红忠,复旦大学经济学院教授,博士生导师。 Debt Rectification and Its Conditional Restructuring of Local Government Financing Platforms LIU Hong-zhong XU You-chuan (SchoolofEconomics,FudanUniveristy,Shanghai200433,China) Abstract:The study indicates the unconditional debt restructuring of borrowing a new loan to repay an old loan dilutes the overall debts value of banks. There is a rationale, based on market fairness, for banks to rectify irregular or illegal clauses in old debt contracts as a condition for rollover. However, local government financing platforms and local governments maybe use breach of contract spirits as an excuse and refuse to accept the rectification requirements for old debts without the strong push of central government and relevant authorities. The debt restructuring plan under regulatory intervention, in a non-market manner, tries to correct the improper behavior of market players, which to a certain extent is an alternative to the market behaviors and the destruction of contract spirits. Actually, even without regulatory intervention, banks also have incentives to independently implement conditional borrowing a new loan to repay an old loan based on the principle and spirit of fair market trade, which likely to be more appropriate than central government initiatives to push financing platforms or local governments to cooperate with banks to rectify existing debts. Key words:local government financing platform; debts restructuring; compound option 许友传,复旦大学经济学院副教授。 ⌾本文系国家自然科学基金(项目批准号:71473041)和教育部人文社会科学研究基金(项目批准号:14YJC790145)的阶段性研究成果,感谢Michael T. Chng、何佳和刘庆富的智力支持和写作帮助。

猜你喜欢

现代苏州(2022年14期)2022-08-05英语文摘(2021年2期)2021-07-22房地产导刊(2020年8期)2020-09-11房地产导刊(2020年6期)2020-07-25文苑(2019年20期)2019-11-16创业邦(2018年8期)2018-08-28银行家(2017年1期)2017-02-15华人时刊(2017年19期)2017-02-03商界评论(2016年6期)2016-07-01创业邦(2016年6期)2016-06-20

猜你喜欢

现代苏州(2022年14期)2022-08-05英语文摘(2021年2期)2021-07-22房地产导刊(2020年8期)2020-09-11房地产导刊(2020年6期)2020-07-25文苑(2019年20期)2019-11-16创业邦(2018年8期)2018-08-28银行家(2017年1期)2017-02-15华人时刊(2017年19期)2017-02-03商界评论(2016年6期)2016-07-01创业邦(2016年6期)2016-06-20