国际硫磺买家签订二季度合同

2016-08-05 03:20:34

中国化肥信息 2016年12期

国际硫磺买家签订二季度合同

本周市场焦点集中在二季度硫磺合同的签订上,中东供应商和贸易商签订二季度合同,成交价格为70美元/吨FOB,巴西Vale公司与俄罗斯和中东供应商签订两单二季度合同,成交价格在80美元/吨CFR左右。但其它地区的季度合同仍没有签订,但可以肯定的是,全球市场的二季度合同均低于一季度合同价格。

中国市场在本周后期呈现出向上的走势。尽管周初成交的1-2单硫磺合同的价格为80美元/吨CFR,与前期相比仍处低位,但随着周末贸易商的报价上涨到80美元/吨CFR以上,预计后期硫磺价格有望止跌走稳。或许是中东和巴西市场二季度合同的签订推动中国硫磺价格走稳,但具体硫磺价格的走势还要取决于下游磷肥市场走势,目前低迷的磷肥市场无法对硫磺价格给予有力的支撑。2月份,中国进口117万吨硫磺,同比增加48%,环比增长13%,这也是为什么2、3月份中国港口硫磺库存会增加的原因。

其他市场也有零星成交,红海地区报价为70美元/吨FOB,朱拜勒地区销售价格为80美元/吨FOB,有消息称中东地区4、5月份的货源已经售完。埃及开始采购硫磺,成交价格为80美元/吨CFR。利比亚标购8000吨硫磺,中标价格可能为60美元/吨FOB,意大利货源。

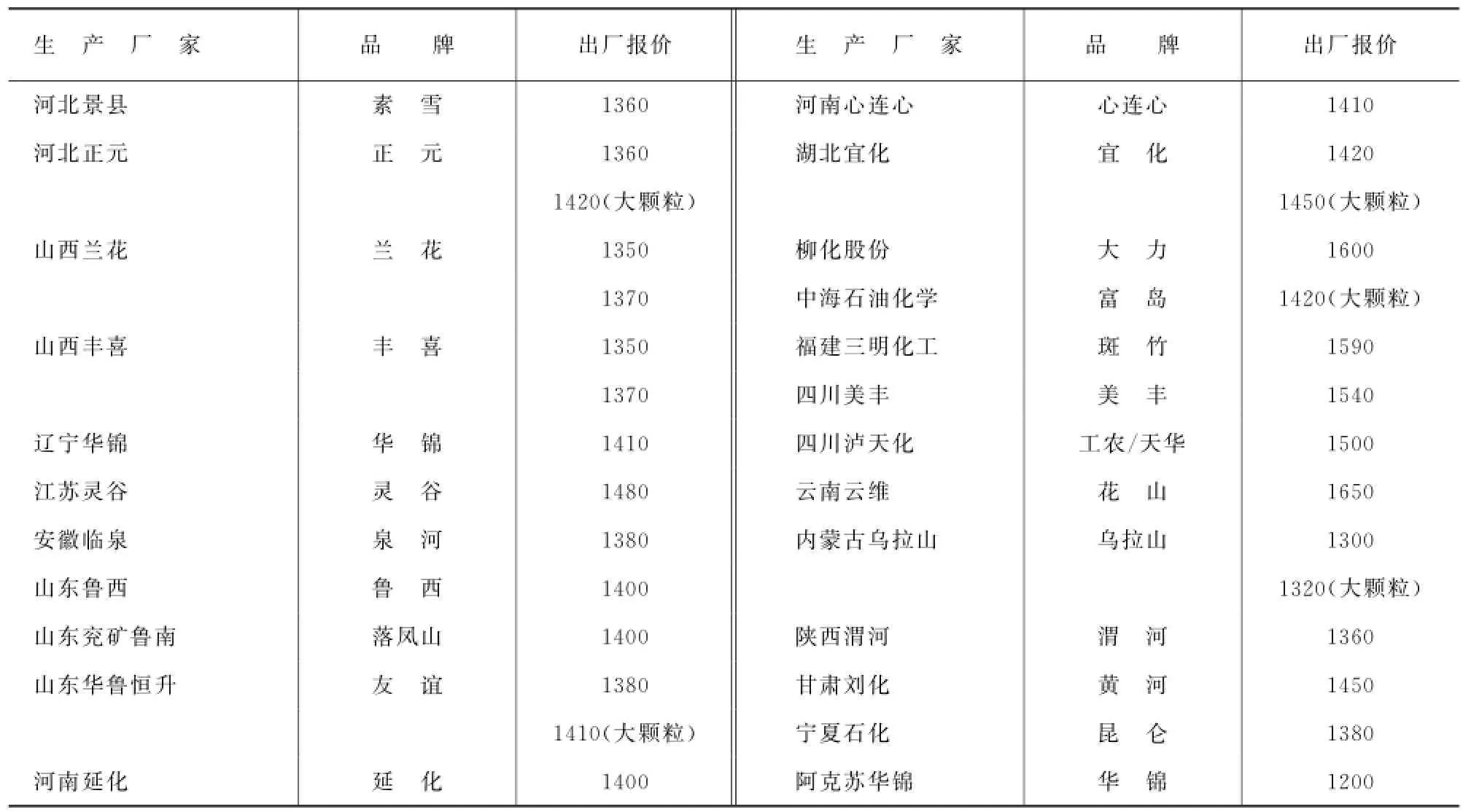

2016年3月30日尿素出厂参考报价 (元/吨)

本刊点评:

尿素价格大幅走高

尿素市场进入去年下半年以来的最快上涨期,多数地区价格大幅反弹。山东地区工业订单较充足,厂家出货顺畅,主流出厂报价上调40-90元(吨价,下同)至1360-1400元;河北地区厂家主供周边工业和少量农需市场,主流出厂上涨90-100元,至1350-1380元;河南地区当地农需较少,以外发工业订单为主,主流出厂报价反弹60-90元,至1360-1410;山西当地备肥较积极,厂家暂无库存,主流出厂报价上调30-50元,至1250-1350元;苏皖地区农需备肥积极性仍较高,厂家走货顺畅,江苏地区上调80-100元,至1440-1530元,湖北地区个别大厂前期待发订单较多,主流出厂报价上调50-90元,至1370-1450元;陕西地区农需备肥启动,主流出厂报价上调40-50元,至1340-1400元;贵州地区农需开始启动,主流出厂报价上调55元,至1655元,个别厂家仍有继续上涨的意愿;吉林地区下游农需备肥较积极,主流出厂报价上调40元,至1440元。

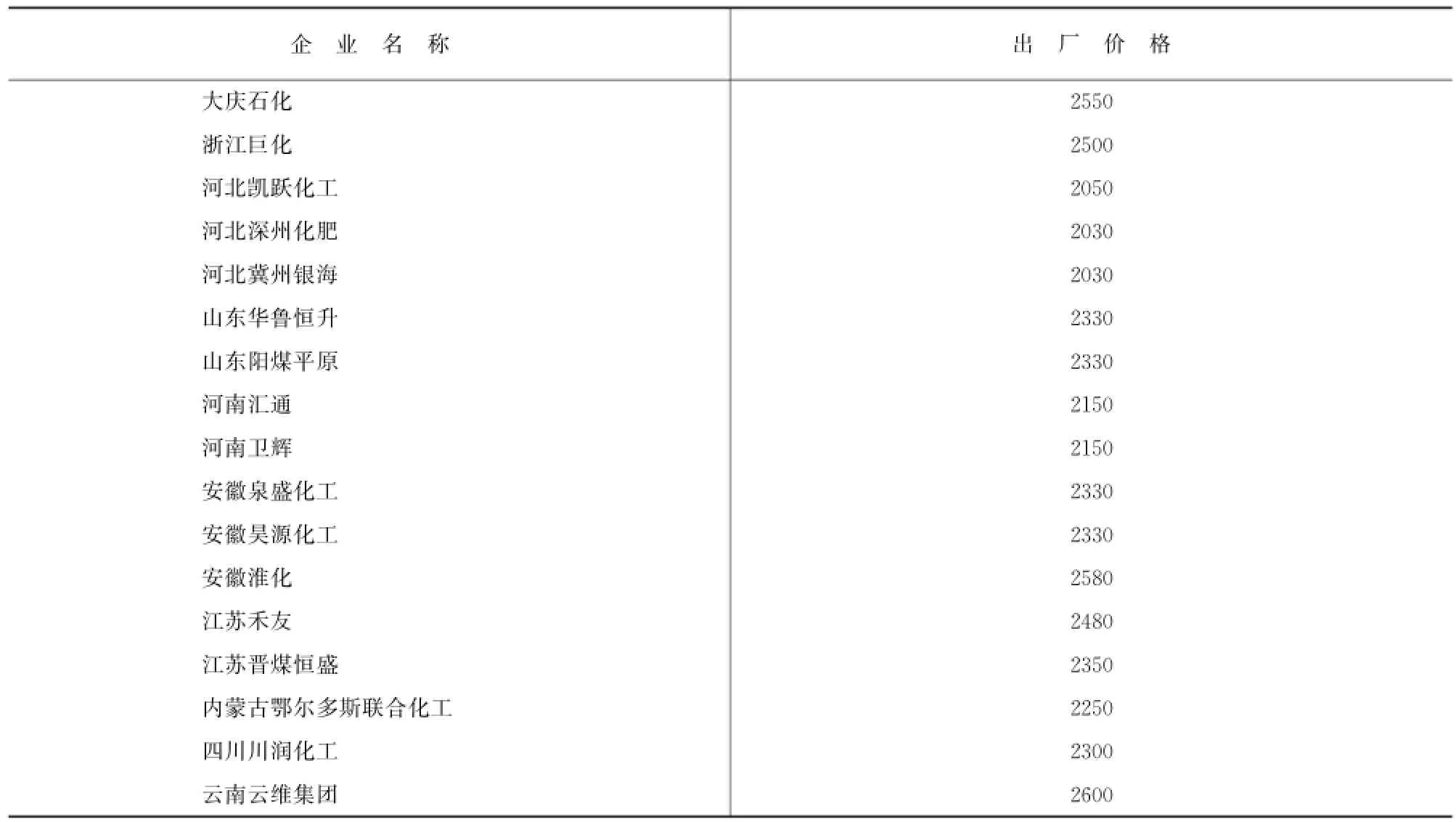

2016年3月30日液氨出厂参考价格 (元/吨)

本刊点评:

液氨价格大幅走高

随着春耕用肥启动,化肥厂家开工率上升,对液氨需求增加,另外加上尿素价格上涨推动,液氨价格大幅走高,许多地区价格涨幅在50-150元(吨价,下同)左右,高的达到了200元。各地主流出厂报价为:江苏2250-2550元,安徽2300-2580元,河南2000-2200元,河北1900-2100元,山西2000-2200元,宁夏2120-2350元,山东2200-2400元,贵州2300-2550元,四川2020-2300元,湖南2100-2350元,湖北2100-2300元,黑龙江2300-2600元,内蒙古2100-2400元,辽宁2200-2500元,浙江2400-2600元。

2016年3月30日氯化铵出厂参考价格 (元/吨)

本刊点评:

氯化铵市场走势良好

氯化铵市场走势良好,一方面春耕备用肥启动,复合肥企业生产进入旺季,对氯化铵需求量增加,氯化铵厂家普遍预收充足,销售无压力;另一方面,尿素价格出现较大涨幅对氯化铵市场也是个利好。部分厂家报价上调20-50元(吨价,下同),创出阶段性价格新高,目前全国湿铵出厂报价大多在450-500元,干铵出厂报价大多在500-600元。

据国家海关统计,2月份我国共出口肥料用氯化铵5.64万吨,同比下降24.62%,1至2月累计出口13.43万吨,同比下降7.73%。2月份平均出口单价为91.38美元/吨,同比增长14.75%;1至2月累计出口单价为90.37美元/吨,同比增长12.25%。

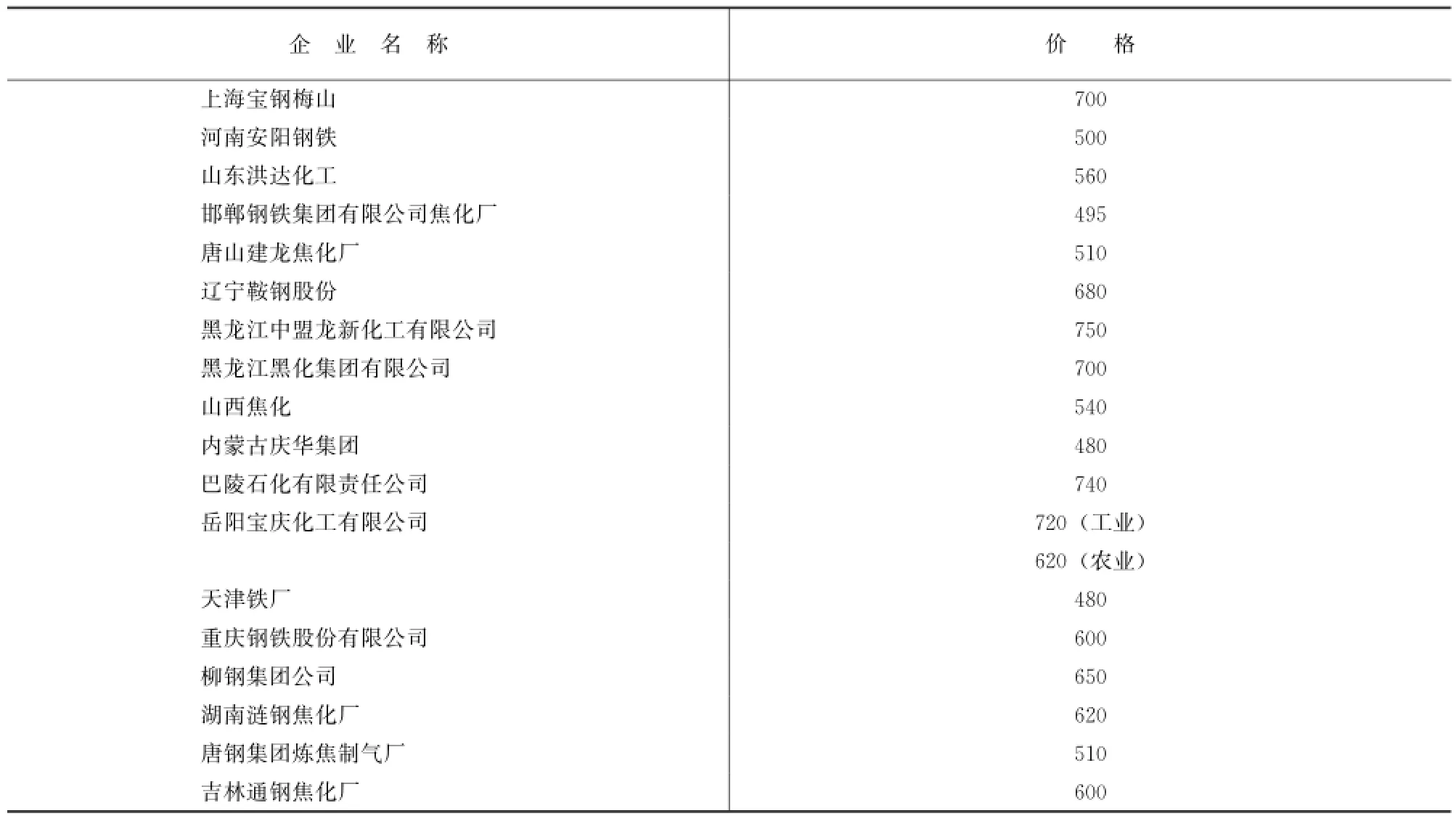

2016年3月30日硫酸铵出厂参考价格(元/吨)

企 业 名 称 价 格上海宝钢梅山700河南安阳钢铁500山东洪达化工560邯郸钢铁集团有限公司焦化厂495唐山建龙焦化厂510辽宁鞍钢股份680黑龙江中盟龙新化工有限公司750黑龙江黑化集团有限公司700山西焦化540内蒙古庆华集团480巴陵石化有限责任公司740岳阳宝庆化工有限公司720(工业)620(农业)天津铁厂480重庆钢铁股份有限公司600柳钢集团公司650湖南涟钢焦化厂620唐钢集团炼焦制气厂510吉林通钢焦化厂600

本刊点评:

硫酸铵价格涨跌互现

由于市场需求未形成热点,硫酸铵市场走势较为平淡,价格涨跌互现,总体表现为低端价格补跌,高端价格回落。3月21日,山西美锦集团1080吨硫酸铵拍卖,起拍价格400元(吨价,下同),成交价格435元,与上次拍卖价格持平。3月21日,河北华丰煤化硫酸铵招标,最终中标价500元,较3月14日价格下调5元。3月21日,河北邯郸钢铁1100吨硫酸铵招标,有效最高价495元,较3月14日价格上调40元。据山西经销商反映,目前当地硫酸铵出厂成交价大多在440-510元,较前期价格高点下跌幅度超过了50元,市场心态不是太好,价格较为混乱。

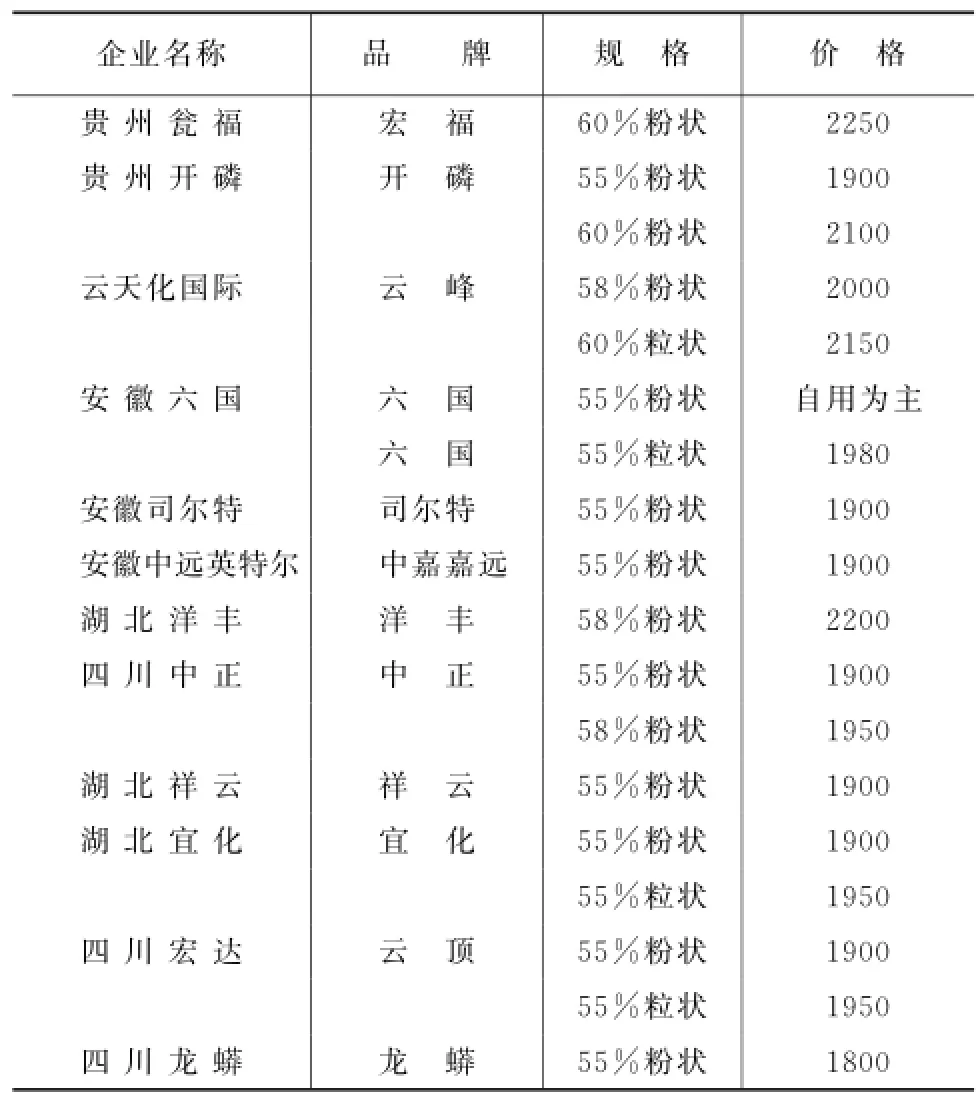

2016年3月30日磷铵出厂参考价格

磷酸二铵 (元/吨)

磷酸一铵 (元/吨)

本刊点评:

磷酸一铵市场继续下行

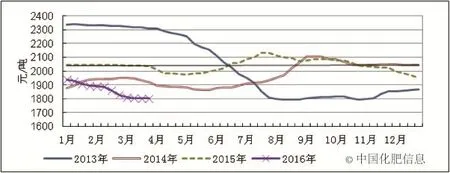

本周磷酸一铵市场低位下行,下游复合肥企业需求减弱,后期准备生产高氮复合肥,对磷源需求继续下降。粒状一铵需求尚可,下游掺混肥企业购进增多。部分磷酸一铵企业继续停产检修,行业整体开工率小幅下降。55%粉状磷酸一铵主流出厂报价为1800-1850元/吨,58%粉状磷酸一铵主流成交价格为1900-1950元/吨,60%粉状磷酸一铵主流出厂价格为2000元/吨。山东地区下游复合肥企业采购不足,市场整体成交清淡,55%粉状磷酸一铵主流到站价格为1850-1900元/吨,58%粉状磷酸一铵主流到站价格2000元/吨左右。出口市场价格继续低位震荡,本周巴西采购55%的磷酸一铵价格为300美元/吨CFR。原料硫磺价格继续走低,成本支撑不力,内需和外需市场均提升无力,预计短期内磷酸一铵回暖无望。

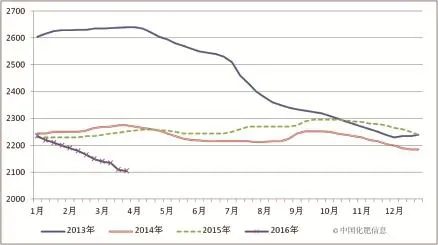

55%粉状磷酸一铵主流出厂价格走势图

2016年3月30日磷铵出厂参考价格

磷酸二铵 (元/吨)

磷酸一铵 (元/吨)

本刊点评:

磷酸二铵市场不温不火

虽然已经迫近春耕备肥收尾阶段,但受农业需求不旺的影响,磷酸二铵市场仍不温不火。货源主要集中在大经销商手中,基层经销商鲜有拿货,市场价格低位徘徊,后市信心不足。企业待发订单陆续到货,新单成交较少,报价维持稳定。57%磷酸二铵主流出厂价格为2205-2300元/吨,60%磷酸二铵主流出厂价格为2400-2450元/吨,64%磷酸二铵主流出厂报价为2350-2450元/吨。东北市场价格暂稳,64%磷酸二铵主流到站暂定价格为2700-2900元/吨,低端到站价格为2450元/吨。国际市场价格仍然偏低,印度补贴政策出台,新年度磷酸二铵补贴比去年下降51美元/吨,尽管近期有采购打算,但价格仍然较低。本周我国磷酸二铵离岸价格下滑至335-345美元/吨。国内市场需求无利好拉动,国际价格继续低位,预计短期内磷酸二铵将维持低位运行。

64%磷酸二铵主流出厂价走势图

2016年3月30日钾肥出厂参考价格 (元/吨)

本刊点评:

东北钾肥采购火爆 整体市场报价暂稳

目前东北钾肥市场受春季备肥影响,颗粒钾肥采购火爆,颗粒钾肥部分市场供应紧张,价格有所走高。其他品种走势平稳,价格短期可能随着销售旺季的到来有所上扬。进口钾方面,国内产量回升,港口钾肥库存仍处高位,港口出货以消化库存为主,俄白钾和颗粒钾需求较好。目前,俄红粉价格在1850-1950元/吨,俄白粉价格在2000-2080元/吨。边贸钾肥价格较低,目前62%俄白粉价格在1850元/吨左右,60%俄红粉价格在1750-1800元/吨左右,含增值税。国产钾肥方面,目前部分厂家产量温和提升,低价也拖延了部分企业复产。盐湖集团各地走货一般,目前执行新价:60%晶第一到站价2100元/吨,60%粉到站价为2080元/吨。59%晶到站价为2050元/吨,59%粉到站价为2000元/吨,返利政策依旧执行。硫酸钾市场受需求疲软影响,企业库存压力显现,价格有所波动,国投罗布泊正常运行,报价有所提高,51%粉状到站价为2350元/吨,51%颗粒到站价格为2470元/吨,少量放货。

2016年3月30日复合肥产品出厂参考价格 (元/吨)

本刊点评:

复合肥市场走货向好

春季需求已过大半,夏季备肥需求临近,复合肥企业走货向好,山东、两湖、两河地区复合肥需求回暖,企业走货量缓慢增加,江苏地区复合肥企业走货顺畅,个别企业已现拿货紧张状态。为了后期夏季用肥需求做准备,多数企业以生产夏季肥和吸收订单为主要工作,整体开工率在88%左右。东北地区复合肥需求量增加明显,企业走货加快,同时受原料尿素报价的大幅上涨以及辽宁鲅鱼圈港口60%大红颗粒钾肥货紧价扬的影响,东北地区复合肥报价有所抬头,现已有少数企业上调报价,幅度大约在40-50元 (吨价,下同),上调报价的产品以高氮肥为主。目前国内40%氯基复合肥出厂报价大多在1650-1780元左右,45%Cl(15:15:15)复合肥主流出厂报价在1750-2000元左右;45%S(15:15:15)复合肥主流出厂报价在2050-2250元左右;45%(15:15:15)硝硫基肥主流出厂报价在2700-3000元左右。

猜你喜欢

中国化肥信息(2021年5期)2021-07-28 07:05:08

中国化肥信息(2018年6期)2018-08-23 09:11:42

中国化肥信息(2016年29期)2016-05-17 04:25:26

中国化肥信息(2014年37期)2014-02-27 13:41:26

中国化肥信息(2014年37期)2014-02-27 13:41:26

中国化肥信息(2014年37期)2014-02-27 13:41:26

中国化肥信息(2014年37期)2014-02-27 13:41:25

中国化肥信息(2014年29期)2014-02-27 13:41:19