尿素后市预期悲观价格或将持续低位运行

2016-08-05 03:34:15

中国化肥信息 2016年20期

尿素后市预期悲观价格或将持续低位运行

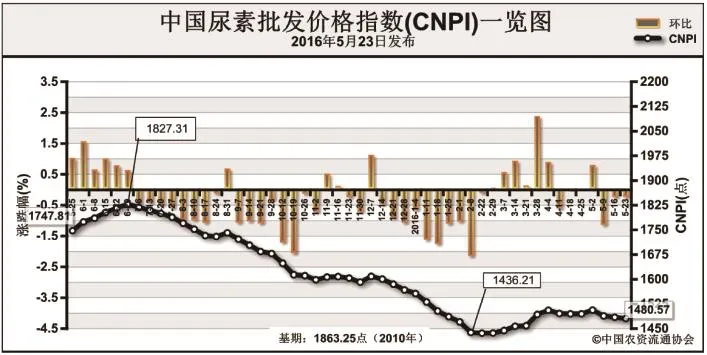

上周 (5月16日-5月20日),国内尿素市场需求疲软,价格继续小幅下行。5月23日,中国尿素批发价格指数(C N P I)为1480.57点,环比下跌4.03点,跌幅在0.27%;同比下跌267.24点,跌幅在15.29%;比基期下跌382.68点,跌幅为20.54%。

供给情况:国内尿素整体开工率保持在65%左右,其中龙头企业开工率下降至五成左右;从原材料市场来看,无烟煤市场平稳运行,需求不旺,部分煤炭企业略有库存压力,短期内价格持稳为主。

需求情况:国内农业用肥需求持续疲软,部分地区有工业订单需求,出口市场压力较大。

国际市场:国际尿素市场主要地区小颗粒尿素价格小幅下滑。其中,波罗的海小颗粒尿素离岸价较前周下跌4-5美元/吨,保持在195-201美元/吨;黑海小颗粒尿素离岸价较前周下跌3-7美元/吨,保持在195-202美元/吨;中国小颗粒尿素离岸价较前周下跌1-2美元/吨,保持在215-217美元/吨。出口方面,印度S T C于5月19日开始的尿素招标采购正在进行中,竞争激烈;此次竞标价格较4月份MMT C标购价格相比,下滑9-12美元/吨;中国方面仍在商谈中,预期不理想。

国内市场:上周国内尿素市场部分地区价格涨跌互现,以跌为主。其中辽宁、上海、安徽、河南、湖北、广东、重庆、甘肃、宁夏等地尿素批发和零售价格下跌5-50元/吨;而山东、湖南、云南地区尿素市场批发和零售价格均上涨20-40元/吨不等,其余地区保持稳定。

受国内尿素企业开工率较低、夏季用肥有一定需求、印度采购标准预期悲观等因素影响,预计短期内尿素市场价格或将总体保持低位平稳运行,高端价格或将持续下滑。

(中国农资流通协会)

猜你喜欢

现代经济信息(2022年22期)2022-11-13 18:32:00

纯碱工业(2021年1期)2021-04-04 11:30:51

居业(2021年10期)2021-03-31 06:17:44

中国化肥信息(2020年2期)2020-11-14 09:14:20

河北果树(2020年2期)2020-05-25 06:58:42

中国化肥信息(2020年8期)2020-03-19 02:28:42

中国化肥信息(2020年8期)2020-03-19 02:28:42

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23