2016年第一次印度尿素招标分析

2016-08-05 03:01:16

中国化肥信息 2016年19期

分析预测

2016年第一次印度尿素招标分析

第一次招标姗姗来迟

在市场的长久等待后,终于迎来了今年印度的第一次尿素招标。4月13日,印度MMTC公司发布了一项标购不确定数量的大小颗粒尿素采购招标,于4月25日伊斯坦布尔时间14:00结束,投标有效期截至5月2日,要求货物于5月23日之前装载。

去年印度第一次尿素招标是在1月份,到今年4月份才开始第一次招标的主要原因是:去年至今年1月,印度进口尿素较多,市场还有较多库存,因此不急于招标。据外媒报道,今年1月份印度尿素进口量同比增加了89%,达到将近148万吨,其中进口自中国的尿素量达到112万吨,同比增加了77.4%。

4月25日,印度MMTC发布询价结果,共收到23家供货商(合计230万吨)的尿素报价。东海岸最低到岸报价来自Dreymoor226.92美元/吨CFR,西海岸最低报价来自Aries227.6forRozi。折合中国217美元/吨FOB,伊朗218-219美元/吨FOB。

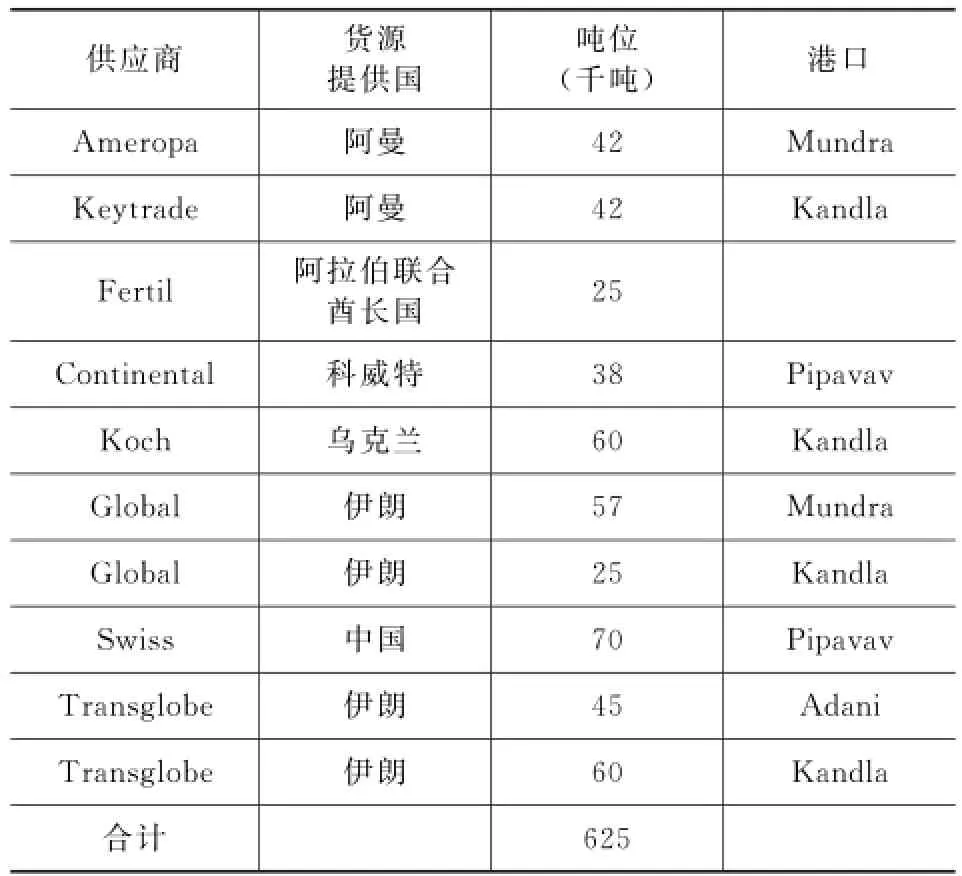

5月2日,MMTC确定最终中标量为62.5万吨,其中中国货源19.3万吨,伊朗18.7万吨,中东18.5万吨,乌克兰6万吨。详情如下:

表一2016年印度第一次尿素招标货源提供国

供应商 货源提供国吨位(千吨) 港口Am e r o p a 阿曼 4 2 M u n d r a K e y t r a d e 阿曼 4 2 K a n d l a F e r t i l 阿拉伯联合酋长国 2 5 C o n t i n e n t a l 科威特 3 8 P i p a v a v K o c h 乌克兰 6 0 K a n d l a G l o b a l 伊朗 5 7 M u n d r a G l o b a l 伊朗 2 5 K a n d l a S w i s s 中国 7 0 P i p a v a v T r a n s g l o b e 伊朗 4 5 A d a n i T r a n s g l o b e 伊朗 6 0 K a n d l a合计 6 2 5

62.5万吨的中标量,低于此前的预期,原本预计中标量会达到80万-100万吨。中标少的主要原因是招标价格低,遭到了中方的抵制。中国一直是印度尿素的最主要提供者,但此次仅有1 9.3万吨供货,中方抵制218美元/吨FOB以下的标价。中国在价格上的立场间接打开了中东厂家的销路,其中有18.5万吨中东尿素和18.7万吨伊朗尿素中标,中标价格均高于215美元/吨FOB,而此前中东尿素一直很少参加印度尿素招标,但即使这样,印度这次仍然没有达到预期的中标量。

由于中标量不足,印度第二轮招标时间大大提前,市场原本猜测印度将在6月份举行第二次尿素招标,结果在5月12日,印度STC就宣布启动新一轮招标,截标5月19日,报价有效期至5月25日,船期至7月5号。外电报道说,价格合适的话,预计采购量在100万-150万吨。

表二今年印度第一次印度尿素招标与去年第一次对比表

国内市场影响有限,对国际市场影响更大

此次印度尿素招标,对我国国内市场影响较小,主要原因有两点:一是市场此前已有预期,由于国际尿素价格大幅下跌,价格很低,所以对此次招标的价格也不抱太大的希望;二是国内正处在春耕用肥旺季,国内本身有较大需求,企业销售压力不大,由于印度招标价格明显低于国内销售价格,还不如在国内销售合算,所以企业参与印度招标的积极性不高。印度尿素招标仅合217美元/吨中国离岸价,汇率按6.47计算,扣除关税及其他杂费,约合1266元/吨到港,折算成出厂价仅为1200元/吨左右,而询标时在国内销售出厂价在1280元/吨以上,因此企业对印度招标并不感兴趣。

相反,这次尿素招标对国际市场影响更大,支撑了国际价格。国际媒体报道说,中国挺价影响印度招标。印度尿素招标突然改到4月25日,这让很多供应商感到惊讶,此前市场有传言说印度第一次尿素招标将在5月之后。贸易商交易的最低价为中国离岸价217美元/吨,这个价格比中国供应商的国内销售价格略低。中国供应商坚持在任何投标中离岸价不能低于218美元/吨。

由于中国价格坚挺,其他地区的厂家售空5月装载尿素。埃及厂家以FOB价220-221美元/吨售出另外4万吨大颗粒尿素,即时或5月初装载。俄罗斯大小颗粒尿素在中美洲以净值205-207美元/吨FOB成交。

尿素后市不必过分悲观

4月下旬后,由于需求减弱,尿素市场又重现下跌走势。龙头市场山东尿素出厂报价重新回到1300元/吨以下,较前期高点跌幅达百元,这引发了市场的担忧情绪,悲观声四起。但业内人士分析指出,对尿素后市不必过分悲观。

分析人士指出,电价等优惠政策的取消,对化肥企业成本影响较大,从长远看,尿素价格底部抬升,逐渐走出上涨走势的可能性较大。尿素经历了1-2年的触底,继续下跌的空间不大,预计下一轮的印度招标价格会回归到合理区间。电价优惠政策取消,将加快淘汰落后产能,对行业未来发展有利。目前企业普遍亏损,所以再下跌的空间不大,价格会稳步上涨。

电价优惠政策取消后,这段时间对尿素市场价格的影响并不明显。虽然生产成本增加了50-100元/吨,但是出厂价格并未随之上涨。面对成本上涨,生产企业更加薄利甚至大部分企业会加大亏损。电价优惠政策取消对国家来说是有利的,对农资大环境而言也是有利的,因为这样就可以淘汰落后产能,缓解供求不平衡的问题。但是对于生产企业而言,无形中又增加了压力。成本提高,市场价格却提不上去,生产经营会更加困难。“这种情况是不合理的,不会维持太久,目前企业只有两种渠道应对当前市场变革,要么减产、要么提高价格,价格提不上去只能减产,降低开工率。从长远分析,这也是大势所趋,本身氮肥市场产能过剩严重,国家提出政策减少产能,淘汰落后产能有利于未来发展。”有专家如此表示。

目前化肥市场主要面临四大问题:一是生产企业负担重,不论是电、原料还是人工,成本都在增加;二是粮价低,导致农民积极性降低;三是企业同质化竞争大,基本上都是在打价格战;四是整个国际形势萧条,大宗商品整体形势欠佳,这也成为尿素市场低迷的主要原因。但即使看到困难,也要看到希望。现阶段尿素价格回落属于阶段性波动。目前农业市场需求基本结束,前期受到工业复合肥企业需求的拉动,尿素价格出现上涨,近期复合肥企业需求出现回落,所以尿素价格出现了一定幅度的下滑,这种下滑也是在预期之内。

总体来看,目前尿素价格的下滑属于阶段性调整,随着夏季用肥的临近,尿素价格会重拾升势,在5月份或将重新回到1400元/吨的价位。山东有位尿素厂家营销负责人分析说:“6月份的夏季用肥对尿素需求量较大,预计5月中旬经销商就开始备肥。由于不少经销商错过了春季行情,而目前的库存量相对较小,所以5月份的行情值得期待。从供应方面看,5月份是传统的检修期,不少企业将安排检修,这也将对市场形成利好”。另外,电价优惠政策的取消没有带动尿素价格上涨虽然在预期之中,但也是一个潜在利好。随着电价优惠的取消,传统尿素企业的成本将会增加近100元/吨,这也就意味着不少高耗能企业或将不堪重负,会被动选择停产,或者退出市场竞争,这样的话等于是加速去产能,将会对市场形成支撑,也利于行业的整体稳定发展,对行业发展来说是利好。

同时,也有不少人士对下轮印度尿素招标的看法相对乐观。本轮印度招标失利后再度发起新的招标,预期价格至少会高于这次招标。中国对印度尿素出口量约占总出口量的43%,印度对中国尿素有很强的依赖性。在上半年内销行情较好的情况下,一旦抵制低价出口,印度妥协的概率肯定会大大增加。中国提供的19.3万吨尿素,可能源自港口前期存货。印度方面如果以刚需为前提再度招标,必然会在价格上让步。对应的中国尿素离岸价预期为225美元/吨,这将成为本轮国内尿素跌价的参考标准。

(原野)

猜你喜欢

中外文摘(2021年23期)2021-12-29 03:54:04

幼儿100(2021年8期)2021-04-10 05:39:44

装备制造技术(2020年4期)2020-12-25 05:26:14

今日农业(2020年13期)2020-12-15 09:08:51

医院管理论坛(2020年11期)2020-07-10 03:36:32

中国化肥信息(2018年4期)2018-08-23 09:11:10

中国农资(2016年1期)2016-12-01 05:21:11

当代化工研究(2016年5期)2016-03-20 16:21:26

工程建设与设计(2016年1期)2016-02-27 10:50:30

海峡姐妹(2015年5期)2015-02-27 15:11:02