行政事业单位部门预算改革与会计核算的协调

2016-07-30 09:00中国电影资料馆西安电影资料库张静

中国商论 2016年17期

中国电影资料馆西安电影资料库 张静

行政事业单位部门预算改革与会计核算的协调

中国电影资料馆西安电影资料库 张静

摘 要:随着我国经济体制的改革,目前我国行政事业单位的经济业务往来比较复杂,除了传统的国家财政拨款以外,还有其他的经营业务,因此,传统的部门预算制度已经难以满足当前行政事业单位发展的需求。行政事业单位部门想要通过预算改革提高资金使用水平,首先应注重预算改革与会计核算之间的相互协调。本文主要分析了目前我国行政事业单位部门预算改革与会计核算存在的问题,并针对促进行政事业单位部门预算改革与会计核算相互协调的措施,进行研究和探讨。

关键词:行政事业单位 部门预算改革 会计核算

根据我国行政事业单位的性质,其资金来源主要是国家财政拨款,然而,随着经济体制的改革,行政事业单位的业务往来越来越复杂,如公益捐助、经营收入等,而且行政事业单位的资金需要经过严格的审核才能支出,因此,传统部门的预算制度难以满足行政事业单位的发展需求。而要想通过部门预算改革促进行政事业单位提高资金使用效率和管理水平,首先需要促进预算改革与会计核算之间的相互协调,从而推动我国行政事业单位的健康发展。

1 行政事业单位部门预算与会计核算及相互协调的意义

1.1 部门预算

行政事业单位部门预算主要是指单位部门根据职责,对单位的所有收入和支出进行编制,并由上级和财政部审核通过后所形成的单位部门财政收支计划。行政事业单位部门预算不仅要符合国家方针政策,并且要结合有效的资料和往年资金使用情况进行编制,以确保资金能够发挥最大的效用,单位部门应当通过绩效考评制度针对预算编制进行过程考核。

1.2 会计核算

行政事业单位会计核算主要是指以货币为主要量度,针对单位部门的生产经营活动及预算执行过程进行记录和编制,从而为会计主体提供合理可靠的会计信息,使会计主体做好合理的经济决策和社会决策。行政事业单位会计核算主要是以收付实现制为主,包含资产、负债、净资产、收入和支出等,且其固定资产一般不计提折旧。

1.3 相互协调的意义

行政事业单位部门预算与会计核算相互协调能够促进单位部门财务管理水平的提高,保障财政收支平衡,并能够提高单位部门的管理能力和服务水平。

2 我国行政事业单位部门预算改革与会计核算存在的问题

2.1 行政事业单位部门预算存在的问题

目前我国行政事业单位部门预算难以真实地反映单位部门的资金使用和支出情况。由于部门预算工作量较大,且涉及范围较广,因此,需要各个部门的配合。然而在实际情况中,很多职能部门认为预算编制单纯只是财务部门的工作,并没有对财务部门做好配合工作,从而导致财务部门难以及时了解各职能部门的业务往来,导致部门预算编制不符合实际要求。由于我国行政事业单位预算编制时间一般为一个月,时间周期较短,致使预算编制工作人员的工作量加大,且无法结合更多的资料进行编制,对编制质量和数据精确度产生影响。同时行政事业单位还存在财务监督制度不足、资金浪费等问题。

2.2 行政事业单位会计核算存在的问题

为了促进行政事业单位部门预算符合当前市场环境变化,确保单位部门财政资金能够合理有效地使用,我国应加强预算改革和会计核算进行融洽结合。然而,目前我国单位部门会计核算工作还存在很多问题,如单位部门主要是以收付实现制为基础,产生单位资产虚增的问题,对单位成本核算产生较大的影响。而且随着我国市场经济体制的改革,当前会计核算制度和科目不符合市场环境的变化。同时行政事业单位会计工作人员的职业素养问题和道德水平问题也是影响我国会计核算质量的重要因素。

2.3 部门预算改革与会计核算相互影响的问题

虽然我国为了促进行政事业单位提高资金管理水平和使用效率,而推行部门预算改革和会计核算相互协调,然而在实际情况中,部门预算改革和会计核算还存在较为严重的不协调问题。由于部门预算会计核算方法不够明确,即单位部门项目支出应当分为基本建设类、行政事业类等进行会计核算,然而这种核算方法与财政部要求的方法不同,从而存在核算方法模糊的问题。财务部要求行政事业单位预算编制针对所有的支出进行预算,然而单位部门会计制度却对基本建设支出要求单独核算,两种制度存在冲突,出现相互不协调的现象。

3 促进行政事业单位部门预算与会计核算协调的措施

3.1 科学合理地进行预算编制

行政事业单位需要注重部门预算编制工作,并针对编制过程做好监督,结合其他优秀单位的预算编制工作进行分析,从而制定出良好的预算体系。为了确保预算的精细化管理工作,行政事业单位需要有针对性地做好资金分类工作,明确资金用途,明确各部门的权利和职责,为了能够保证预算编制质量,需要适当延长预算工作时间。同时财务部门需要结合当前行政事业单位的实际情况做好预算执行调整工作,构建完整的财务报表制度和反馈机制,从而提高会计信息的准确性。行政事业单位要注重对会计核算程度的调整,并结合国家相关规范和单位部门实际情况构建完善的内部控制制度,实现对核算工作和会计信息的控制和监督,从而确保财务主体能够获得准确度较高的会计信息。

3.2 完善单位部门的预算会计核算

根据我国财政部的要求,目前行政事业单位部门预算改革和会计核算正在做协调工作,即需要针对不协调的部门进行修订。对于行政单位行政部门经营事项,财务部应当采取会计集中核算制度,并需要结合新会计准则设置科目。扩大会计核算范围,从而提高预算工作的完整性。同时,财务部门需要注重做好基本支出工作和项目支出工作,使会计核算能够明确不同的支出范围。行政事业单位还需要加强会计考核和监督,以确保资金使用的规范性。

3.3 明确单位预算核算科目

作者简介:张静(1979-),女,汉族,陕西人,中国电影资料馆西安电影资料库任职,硕士研究生,中级会计师,中级审计师,主要从事企业财务会计方面的研究。

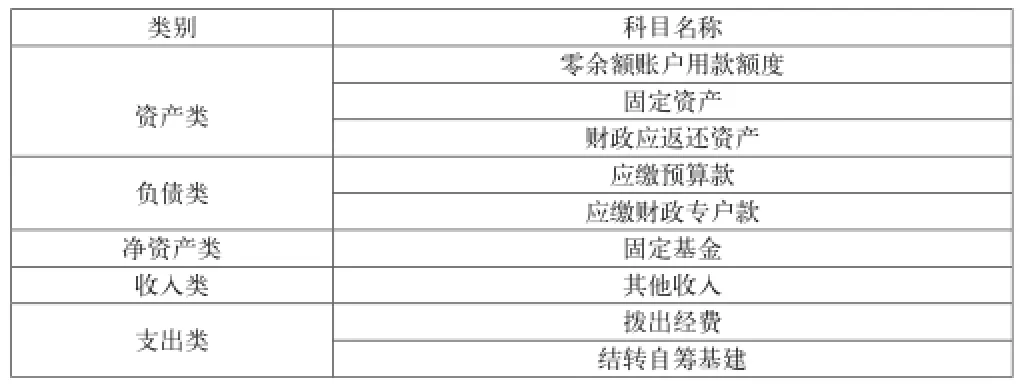

财务部门通过明确单位预算核算科目,能够有效提高预算编制工作的精细化水平,且扩大预算编制范围。财务工作人员需要结合会计准则进行会计科目的划分,并注意将预算外资金也列入到会计核算工作中,提高单位资产管理水平。对于目前行政事业单位存在的会计核算资源,需要做好规划利用工作,确保会计核算资源利用的充分性和合理性。行政事业单位需要确保财务部门与其他职能部门的沟通交流工作,促使其他职能部门能够密切配合财务部门的预算编制工作,从而促进部门预算与会计核算工作的相互协调。另外,行政事业单位需要注重加强对财务工作的监督和控制,如在会计报告附注中增加预算执行表,使会计核算和预算工作联系更加紧密。行政事业单位还需要促使财务预算工作向着透明化、完整化的方向发展,继而推动行政事业单位健康可持续发展。统计会计科目预算核算科目设置如表1所示。

表1 行政单位会计科目设置

3.4 加强财会工作人员的素质培养

行政事业单位部门预算工作和会计核算工作都需要专业的财会工作人员进行开展,因此,为了保障预算编制工作和会计核算工作的质量,行政事业单位需加强对财会工作人员职业素质的培养和道德水平的教育,如让财会工作人员充分掌握新会计准则。行政事业单位领导及管理部门需认识到预算编制和会计核算对促进行政事业单位健康发展的重要性,其可以通过对所有职能制定完善的奖惩制度,提高非财会部门对预算编制工作和会计核算工作的配合性,从而有效减少预算编制和会计工作的难度,降低资金的使用风险。

4 结语

综上所述,随着我国经济的发展及市场经济体制的变化,我国行政事业单位加强了部门预算改革工作和会计核算工作,并推行两者之间的相互协调。然而,目前行政事业单位预算编制工作和会计核算工作均存在一定的问题,且两者之间也出现了不协调的现象。行政事业单位需要针对预算改革和会计核算问题及不协调问题进行改进,从而提高行政事业单位的资金使用效率。

参考文献

[1]杨洪.浅议行政事业单位部门预算改革与会计核算的协调[J].行政事业资产与财务,2014(11).

[2]白云美.浅析行政事业单位部门预算改革与会计核算协调[J].行政事业资产与财务,2015(10).

[3]尧晓华.部门预算改革与会计核算的协调性在行政事业单位中的表现[J].现代经济信息,2015(21).

中图分类号:F275

文献标识码:A

文章编号:2096-0298(2016)06(b)-056-02

猜你喜欢

商品与质量(2021年43期)2022-01-18

中国市场(2021年34期)2021-08-29

现代企业(2021年2期)2021-07-20

大众投资指南(2021年35期)2021-02-16

大众投资指南(2020年10期)2020-07-24

经营者(2016年12期)2016-10-21

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

科技视界(2016年20期)2016-09-29