中国上市公司外汇风险暴露的测度及影响因素研究

——基于纺织服装业的经验分析

2016-07-25 08:57谷宇,王亚娟,马倩

大连理工大学学报(社会科学版) 2016年2期

谷 宇, 王 亚 娟, 马 倩

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

中国上市公司外汇风险暴露的测度及影响因素研究

——基于纺织服装业的经验分析

谷 宇,王 亚 娟,马 倩

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

文章应用Fama-French三因素模型测度了中国纺织服装业上市公司的外汇风险暴露水平,并进一步考察了上述公司的外汇风险暴露是否存在非对称性。结果表明,24%的样本公司存在显著的外汇风险暴露,29%的样本公司的外汇风险暴露在人民币汇率升值阶段和贬值阶段存在非对称性。进一步,文章运用Logistic模型考察了样本公司风险暴露极端值与公司特质之间的关系,结果表明,出口外销比、公司规模、速动比率和总资产周转率是影响外汇风险暴露的关键因素。

外汇风险暴露;三因素模型;Logistic模型;非对称性

一、引 言

外汇风险,是指汇率变动对公司的资金带来收益或损失的一种可能性的测度。汇率的变动会直接影响公司的进口成本、出口收益,也会通过账面价值的变动影响境外投融资的成本及收益;而在长期内,汇率的变动将通过影响公司的市场势力和生存期限等,影响到企业的经营状况。如果汇率变动对企业经营绩效的影响导致公司股价波动,这就是外汇风险暴露(exchange rate exposure)问题。根据Adler和Dumas的定义,外汇风险暴露指汇率变动对公司超额收益的影响[1]。

在经验研究方面,Jorion发现汇率波动对美国跨国公司存在显著影响[2]。He和Ng发现171个日本公司中的大多数公司,其公司收益和日元贬值正向相关[3]。Morck等人的研究表明,新兴经济体股票指数的外汇风险暴露程度较为显著,高于发达经济体[4]。然而,也有很多实证研究未发现显著的外汇风险暴露,Bartram和Bodnar将这一现象称为“外汇风险暴露之谜”[5]。他们将这一谜题的出现,归结于外汇风险暴露的度量方法不准确以及公司可能有效地管理了汇率风险。

一些经验研究从微观角度考察了公司特质和外汇风险暴露程度间的关系,发现公司的海外经营规模、市场份额和外汇避险工具的运用是影响外汇风险暴露程度的重要因素。Dominguez和Tesar对非美的8个国家上市公司的研究表明,海外经营活动和外汇风险暴露之间存在关联[6]。Chue和Cook对新兴经济体公司的研究表明,公司规模、公司市值、公司股票换手率是影响上市公司外汇风险暴露程度的关键因素[7]。Aysun和Guldi的研究表明公司的避险行为将降低公司外汇风险暴露程度[8]。

我国的相关研究较少。刘思跃和杨丹发现汇率变动对15个制造业子行业的上市公司价值影响显著[9]。谷任和张卫国发现汇改后各行业外汇风险暴露程度较汇改前增大[10]。谷宇等应用事件研究法考察了汇改事件对行业股票指数的影响[11]。国内研究还存在一定不足。首先,大多研究是基于股价决定的市场模型来考察外汇风险暴露的,对可能影响股价的其余因素考察不足。同时,对国外研究已验证的汇率对公司股价存在非线性影响的问题,上述研究也未涉及。再者,仅少数研究考察了公司层面的外汇风险暴露影响因素。

我国央行在2014年3月将人民币汇率日波幅扩大为2%之后,汇率的灵活性进一步增强,汇率风险也成为政府、外贸部门及企业关注的风险因素之一。在产业部门中,人民币汇率风险对纺织服装业的影响一直倍受关注。一方面,由于我国纺织服装业在全球服装产业链中属于加工制造环节,进口原材料和出口份额都较高,因此行业利润会受到汇率的显著影响。另一方面,大部分企业利润微薄,汇率的大幅波动可能导致这些企业出现亏损、甚至破产。基于此,本文以纺织服装业上市公司为研究对象,测度外汇风险暴露并考察其非对称性。进而,应用Logistic模型判断了影响上述公司外汇风险暴露的公司特质。

二、基于Fama-French三因素模型的外汇风险暴露测度及非对称性研究

1.实证模型

在测度外汇风险暴露的模型中,很多研究都采用Jorion提出的市场模型[2]:

Ri,t=αi+βiRm,t+γiθt+εi,t

(1)

其中,Ri,t表示公司i在t时刻股票收益率,Rm,t表示市场组合在t时刻的收益率,θt表示t时刻汇率(直接标价法)的变动率,αi为常数,βi反映公司i对于市场组合的风险程度,γi反映汇率变动对公司i的股票收益率的影响,εi,t为白噪声。γi>0表示本币贬值将对公司i股票收益存在正向冲击,若γi<0,则表示本币贬值将对公司i股票收益存在负向冲击。

有分析表明,由于包含了刻画规模-收益之间关系的控制变量,Fama-French三因素模型要优于传统的市场模型[12]。进一步,考虑到金融时间序列一般具有时变性方差,因此本文采用GARCH(1,1)来拟合均值方差。因此,将模型(1)修正为模型(2)。

Ri,t-Rft=αi+λi,mMRPt+λi,sSMBt+λi,hHMLt+λiθt+εi,t

(2)

Ri,t-RFt=αi+λi,mMRPt+λi,sSMBt+λi,hHMLt+(Γi+Γi'*St)*θt+εi,t

(3)

2.数据来源及样本选取

考虑到人民币汇改自2005年7月开始实施,因此研究区间为2005年7月至2014年12月。到2014年年末,纺织服装业上市公司共77家,剔除汇改后上市的公司,最终选取了51家公司。选择人民币对美元的名义汇率(直接标价法)进行考察,美元是我国主要贸易结算和投融资定价货币,并且名义汇率不会像贸易加权汇率因贸易份额变动而难以观测汇率风险。央票是我国央行重要的货币政策工具,选择“一年期央票”的票面利率来表示无风险利率。汇率数据来自于中国经济信息网,其余数据来自于锐思数据库。

3.实证结果

本文应用模型(2)对各样本公司进行回归,结果如表1所示。其中,51家中37家公司暴露系数为正,14家暴露系数为负。这表明大多数的纺织服装业上市公司的股票收益率将受到人民币贬值的正向影响。而在5%的置信水平下,共有12家公司具有显著的外汇风险暴露,其中9家为正,3家为负。这可能是由于该行业的上市公司中的大部分还缺乏市场议价能力,在人民币汇率大幅升值的背景下,并未相应调高以外币计价的海外销售价格,无法将汇率升值成本转嫁国外消费者,导致最终营业收入及公司利润受挤压。

表1 基于模型(2)的汇率风险暴露系数估计结果

注:*表示系数满足5%的显著性水平。

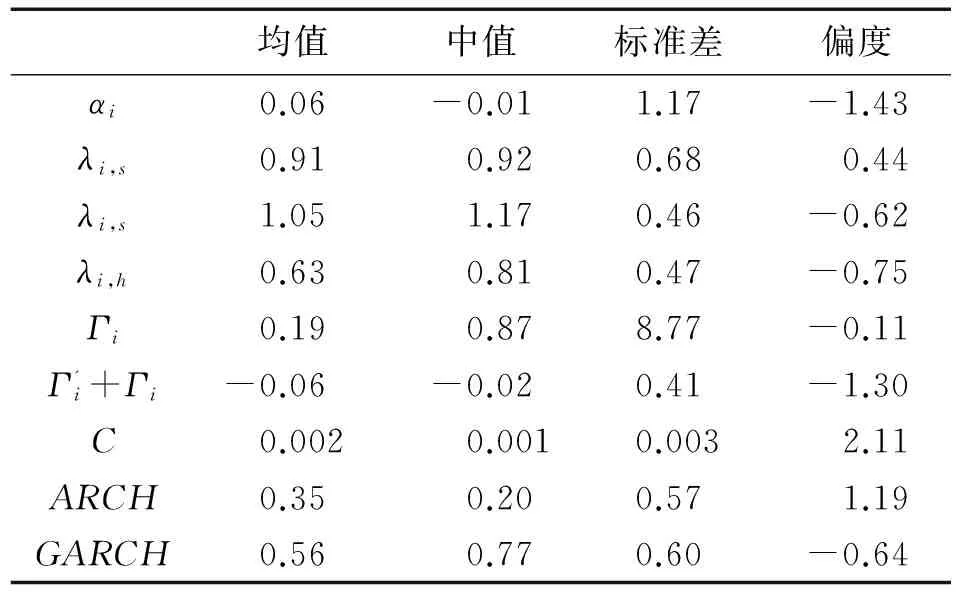

表2 模型(3)各系数估计值的统计分析结果

这种非对称性产生的原因可能是由于纺织服装业公司市场势力低下所形成的非对称的定价策略。由于我国纺织服装业企业单一规模较小,处于国际产业链条中的加工环节,缺乏自主品牌和销售渠道,因此市场势力低下。在出口定价时,如果处于人民币汇率升值阶段,我国企业为维持市场份额,对外币计价的出口产品可能会维持定价或稍微调高,并不会完全将人民币升值幅度加总到产品定价上。而在人民币汇率贬值时,我国厂商为维持市场份额,会积极地下调以外币计价的产品定价,将贬值收益让渡给境外的经销商及消费者。这种依市定价(Pricing to market,PTM)策略说明了为何人民币汇率的升值和贬值对上市公司的外汇风险暴露存在差异性影响。

三、基于Logistic模型的公司特质与外汇风险暴露极端值关系研究

1.实证模型

研究表明,影响外汇风险暴露的公司特质一般包括公司海外经营活动状况、进出口份额、公司规模和是否采取套期保值等避险行为。但由于套期保值的数据很难获得,因此一般采用一些能够影响经理人避险动机的财务指标作为套期保值行为的替代指标。因此,本文选择下述公司特质指标作为外汇风险暴露的影响因素:

海外销售比。海外销售比重越大,则受到的外汇风险暴露越大,因此两者呈正相关。

公司规模。大公司具有套期保值的规模经济,更可能进行套期保值来规避汇率风险,从而暴露程度较小[13]。但另一方面,小公司一旦出现财务困境,具有更高的破产成本,因此可能比大公司存在更高的套期保值动机。因此,公司规模与外汇风险暴露之间的关系在理论上不确定。

杠杆率。根据套期保值理论,在其他条件一致的情况下,有着更高杠杆率的公司,更可能采取套期保值行为规避外汇风险,降低公司市值波动性,从而降低债券发行的成本。因此,杠杆率和外汇风险暴露存在负向关系。

速动比率。具有较高流动性的公司倾向于不进行套期保值,导致其面临更高的外汇风险,这使得速动比率与外汇风险暴露间呈正向相关关系[13]。

总资产周转率。总资产周转率越高,公司越能够迅速调整定价,保持竞争优势,会在较小程度上受到汇率变动的影响,因此总资产周转率同外汇风险暴露之间呈负向相关关系。

考虑到识别和管理外汇风险需要成本,因此只有超出一定范畴的外汇风险暴露才需要关注。因此,本文借鉴马倩的做法,采取Logistic模型具体分析极端值和公司特质指标之间的关系[14]。本文构建影响外汇风险极端高值和极端低值的回归模型(4)和(5):

(4)

(5)

2.数据来源及指标选取

海外销售比(FST)用公司的海外销售额占总销售额比重来表示,公司规模(SIZE)用公司市值的对数值表示,杠杆率(LEV)用总负债与总资产的比值来衡量,速动比率(QR)用流动负债与流动资产的比值来衡量,总资产周转率(TAT)用主营业务收入与平均资产总额的比值来衡量。上述指标分别由样本公司季度数据平均后计算得出。各样本公司的外销和内销数据由企业的年度报告整理得出,其余数据来自于锐思数据库。

3.实证结果分析

表3 三因素模型分组统计描述

根据模型(4),海外销售比、公司规模、速动比率这三个变量的系数满足5%的显著性水平,而总资产周转率的系数满足10%的显著性水平。进一步考察各变量的影响方向,海外销售比的系数为正,公司规模、杠杆率、速动比率、总资产周转率和毛利率的系数为负。这表明,公司外销比重越大,受到的外汇风险暴露程度越高。而公司规模越大、杠杆率越高、总资产周转率越高,表明财务管理水平越高、不进行避险的潜在成本越高,因此采用远期、掉期等外汇避险工具的意愿越高,从而规避掉汇率风险。在显著性较高的指标中,速动比率的系数为负,同理论假设方向不一致,表明企业流动性越强,受到的外汇风险暴露程度越小。这可能是由于流动性较低的公司面临资源约束,套期保值将导致流动性更差,而只有流动性较高的公司,才有资源进行套期保值,规避汇率风险。

表4 Logistic模型回归结果

注:*、**分别表示系数满足10%和5%的显著性水平;括号内是z统计量。

根据模型(5)的估计结果,除了总资产周转率外,各影响因素估计系数的方向同模型(4)的估计结果相反,但统计显著性有所下降,只有规模变量SIZE在5%的置信度水平下显著。即在外汇风险暴露程度较小的公司中,公司规模是显著的影响因素。

综上,我国纺织服装业上市公司的规模越大、流动性水平越高、运营能力越强,就越有可能采取套期保值等策略,从而降低外汇风险暴露程度。

四、结论及政策建议

本研究表明,人民币汇率波动对24%的样本公司存在显著的外汇风险暴露,而29%的公司在人民币汇率的升值和贬值阶段存在非对称性。海外销售比重较高、公司规模较小、未进行套期保值及运营能力较弱的公司,外汇风险暴露程度较高。综上,上市公司管理层需要提升运营能力,加强汇率风险管理水平。而投资者也需对汇率风险进行关注。对我国政府而言,应以人民币国际化、“一带一路”等为契机,促进国际贸易结算中人民币使用比重的提升,在宏观层面降低汇率波动对经济的冲击。

[1] ADLER M,DUMAS B. Exposure to currency risk: definition and measurement [J]. Financial Management, 1984, (2):41-50.

[2] JORION P. The exchange rate exposure of U.S. multinationals [J]. Journal of In Business,1990,(63):331-345.

[3] HE J,LILIAN K,NG L, Foreign exchange exposure of Japanese multinational corporations[J]. Journal of Finance, 1998,(53):733-753.

[4] MORCK R,YEUNG B,YU W. The information content of stock markets:why do emerging markets have synchronous stock price movements? [J]. Journal of Financial Economics, 2000,(58):215-260.

[5] BARTRAM S,BODNAR G. The exchange rate puzzle [J]. Managerial Finance, 2007,(33):642-666.

[6] DOMINGUEZ K M E,TESAR L L. Exchange rate exposure [J]. Journal of International Economics,2006,(68):188-218.

[7] CHUE T K,COOK D. Emerging market exchange rate exposure [J]. Journal of Banking and Finance, 2008, (32):1349-1362.

[8] AYSUN U,GULDI M. Exchange rate exposure: a nonparametric approach[J]. Emerging Markets Review, 2011, (12):321-337.

[9] 刘思跃,杨丹. 汇率变动、外汇风险暴露与上市公司价值[J]. 证券市场导报,2010,(10):47-58.

[10] 谷任,张卫国. 汇率波动对我国外贸行业利润的影响研究[J]. 国际贸易问题,2012,(3):125-136.

[11] 谷宇,杨睿博,安辉. 行业视角上中国上市公司外汇风险暴露研究——基于事件研究法的经验分析[J]. 大连理工大学学报(社会科学版),2014,(1):19-23.

[12] LAWRENCE E,GEPPERT J,PRAKESH A. Asset pricing models: a comparison source[J]. Applied Financial Economics, 2007,(17):933-940.

[13] NANCE D R,SMITH J C W,SMITHSON C W. On the determinants of corporate hedging[J]. Journal of Finance,1993,(48):391-405.

[14] 马倩. 中国纺织服装业上市公司的汇率风险暴露研究[D]. 大连:大连理工大学,2011.

Study of Exchange Rate Exposure Measurement and Its Determinants of Chinese Listed Companies: Evidence from Textile and Garment Industry

GU Yu,WANG Yajuan,MA Qian

( Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

Based on the Fama-French three-factor model, this paper measures the exchange rate exposure degree of Chinese textile and garment industry listed companies, and examines whether the exchange rate exposure of these companies show asymmetry. The results show that 24% sample companies have obvious exchange rate exposure, and the exchange rate exposures of 29% sample companies show asymmetry during the RMB exchange rate appreciation cycle and depreciation cycle. The paper analyzes the determinants affecting the extreme values of exchange rate exposure with Logistic regression model. The study finds that there are some key factors influencing exchange rate exposure, including the export ratio, company size, the quick ratio and the ratio of total asset return.

exchange rate exposure; three factor model; Logistic model; asymmetry

2015-06-25;

2015-07-30

国家社会科学基金青年项目:“中美货币政策背离视角下人民币汇率的波动趋势、特征及升值空间研究”(11CJY100);中央高校基本业务费专项资金资助项目:“美国货币政策冲击与汇率动态性——基于新兴经济体的研究”(DUT14RW113)

谷宇(1978-),女,湖南耒阳人,副教授,主要从事国际金融研究,E-mail:crescent_crystal@163.com;王亚娟(1990-),女,河北唐山人,大连理工大学管理与经济学部硕士研究生,研究方向为国际金融;马倩(1986-)女,河北石家庄人,大连理工大学管理与经济学部硕士研究生,研究方向为国际金融。

F831.5

A

1008-407X(2016)02-0045-05

猜你喜欢

企业改革与管理(2022年11期)2022-10-31

中国外汇(2019年15期)2019-10-14

中国外汇(2019年8期)2019-07-13

中国外汇(2019年7期)2019-07-13

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

中国市场(2016年15期)2016-04-28

商场现代化(2015年27期)2015-12-31

商场现代化(2015年23期)2015-11-14

中国乡镇企业会计(2012年8期)2012-09-19