众筹成功的影响因素

——基于京东众筹平台的实证研究

2016-07-25 09:53邓金卫中南财经政法大学

国际商务财会 2016年4期

关键词:众筹

邓金卫(中南财经政法大学)

众筹成功的影响因素

——基于京东众筹平台的实证研究

邓金卫

(中南财经政法大学)

【摘要】众筹是社会创业者通过网络面向大量投资者,而从每个投资者都只募集少量资金的筹资方式【1】。网上支付的出现让众筹迅速发展壮大。截止2016年4月1日,京东众筹已经筹集166122万元,淘宝众筹则也筹集到161918万元。并且,京东众筹正在筹集的所有项目中已有45%达到目标金额,对社会创业这一推动国民经济的重要领域起到了极大的促进作用。本文旨在沿着前人的研究,进一步对影响众筹的因素进行深入分析,对众筹领域的健康发展提供相关建议。

【关键词】众筹 最小投资额 投资人数 目标金额

一、引言

国内2013年及以前众筹行业成功筹资3.35亿人民币,而2014年一年则达到21.58亿,2015年全年破百亿,达到114.24亿(盈灿咨询)。在社会经济需要中小企业的大力带动,在国家鼓励互联网金融创新的背景下,众筹的快速发展是顺应时代潮流的。与传统的高精尖的风险投资和银行嫌贫爱富不同,众筹让社会创业者找到了替代的方法,他们依靠互联网的优势,面向极其广阔的潜在投资者,从而完成积水成渊的融资【2】。在众筹领域,实践已经走出了很远,而理论的发展尚未跟上。关于众筹的研究,主要有三个方向:法律监管、与传统融资渠道的关系和影响因素的分析。弄清楚众筹的影响因素,有利于知道众筹平台和发起人以及投资人的行为,有着丰富的理论和实践意义。但是,国内研究影响因素的数据来源主要是追梦网和点名时间,因为这两个网站会提供所有已结束的项目数据,包括成功项目和失败项目。而这两个网站的筹资规模远不及国内众筹大佬——淘宝众筹和京东众筹。而且点名时间虽然作为国内第一家众筹网站,但由于定位不清于2014年8月曾宣布放弃众筹业务,之后虽然重新回归众筹,但又深陷裁员和撤资风波。相比之下,作为后起之秀的淘宝众筹和京东众筹,筹资额均已达16亿人民币之多,且发展势头良好。笔者认为,若能采用淘宝众筹或者京东众筹的数据,则能作出更令人信服的结果。

本文的创新之处有如下几处:1.在京东众筹平台的已结束项目中只能搜集到成功项目的数据,而没有未成功融资项目,采用这样的样本无疑会影响结论的可靠性。所以前人的研究均采用了点名时间或者追梦网的数据,而这些平台的融资额和京东相比不在一个数量级上。所以本文采用京东众筹平台正在融资项目的数据,以项目筹资百分比为被解释变量。与前人的研究结果比较,有利于得出更加可靠的结论。2.考虑到最低投资额人数和总人数之间的强相关性,在每组回归中,只选取其中一个变量。3.由于观察到有些项目投资人数本来就比较少,而其中最低投资额人数却占比很大,而有些则相反,最低投资额占比很小,这无疑会对最终筹资结果产生影响,本文将最低投资额人数与总人数的比例作为一个解释变量来观察其对项目筹资的影响。4.国内实证论文大多没考虑项目持续期这一变量,而国外研究者Barasinska等则均将项目筹资持续时间作为一个重要的控制变量,并得出其显著影响筹资结果的结论【3】。京东众筹平台正好含有明确的筹资持续期间,故而筹资持续时间被纳入控制变量进行考察。

二、文献回顾和理论评述

(一)文献回顾

虽然众筹行业迅猛发展,但相关理论研究并不多,主要从三个方向进行了研究。第一,对众筹发展的法律监管环境的研究,特别是股权众筹的法律监管。在美国,企业创业融资法案出台前,发起人不能通过网络向投资者筹资,向境外投资者筹资的人数受限制,总投资者人数也受限制【4】,而该法案的出台让股权众筹得以发展。2013年,众筹刚刚起步时,还未被法律认可,众筹发起者们希望通过自下而上的过程来实现众筹的更少的限制,更少的披露以及众筹股权交易的低限制【5】。在我国,由于受到相关法律风险的影响,淘宝、京东国内这两大众筹均以产品作为回报,而不是以股权或是资金作为回报。要解决这一问题,可借鉴美国JOBS法案,解除《证券法》和《公司法》的限制性规定,有条件的允许股权众筹合法化,对我国证券公开发行的条款作出适当修改,承认股权众筹的合法地位,为股权众筹模式松绑,彻底摆脱非法集资的紧箍咒,为众筹模式的发展留出合理空间【6】。第二,从众筹这一新兴筹资方式与传统筹资方式的区别联系方面的研究。一般认为,众筹与传统方式的不同之处有以下方面。众筹提供了市场测试的可能,在产品正式面向公众之前通过众筹获取市场的反应、意见等,从而改善产品或者尽早放弃以免大规模推广带来的巨大损失(Ethan Mollick,2014)。中小企业由于经营风险较大,往往不容易得到VC以及angel的青睐,而众筹上的成功往往可以捕获VC和angel等传统筹资方式的注意力【7】。众筹让我们激动的地方不仅在于它让创新更容易实现,也在于它以一个更为民主的方式来驱动未来的创新【8】。第三,用实证的方法来研究众筹的影响因素,这方面的文献还非常少,但主要研究的影响因素有目标金额、支持人数、项目特征、更新次数、回报级别、评论数量、朋友圈好友数量、筹资时长、最小投资额、发起人参与度等。比如,项目发起人确实从奖励的战略性选择上面获益【9】,就是说对奖励性众筹而言,对产品的回报级别等的精心设计能提高筹资额。在Ethan Mollick的研究中,目标额度、项目持续时间、项目特征、有无视频、发起人参与度、拼写错误、Facebook好友数均对筹资额度有显著影响(Ethan Mollick,2014)。在中国知网上搜索主题众筹并含影响因素,截止2016年4月1日,包括硕士论文在内,仅17篇。其中,对外经济贸易大学的黄健青在财贸经济和中国软科学上分别发表一篇论文,成果较为显著。他以追梦网为数据来源进行实证分析,并比较了“keep it all”和“all or nothing”两种筹资模式下各因素对项目的影响,得出了目标额度、支持者、最小投资额、最小投资额人数是影响项目成功与否的主要因素【10】。中国科学技术大学管理学院的陈玉婕等,同样以追梦网为数据来源,从项目动态更新次数、项目图片数量、投资人数、目标金额、项目团队规模、发起人网站积分这些因素进行了实证分析,得出了除发起人网站得分以外,其余因素都显著影响众筹的结果【11】。Denis Frydrych等发现,回报档次越多,投资者的选择性越多,项目扩展性越强,越容易筹集较多资金(Denis Frydrych等,2014)。而国内学者在回报档次方面尚未得出一致的结论。吴文清等的研究结果表明,回报档次对筹资百分比有显著的影响【12】。而黄健青等认为,回报档次对筹资百分比无显著影响(黄健青等,2015)。

(二)理论评述

已有研究成果表明,目标筹资额、投资人数、筹资时长和投资者参与评论数对筹资百分比都有显著影响。目标筹资额越高,筹资时长越长,筹资百分比越低;投资人数越多,则筹资百分比越高。但是对于回报档次这一影响因素而言,国内外的学者的研究结论存在着分歧。笔者认为,国内奖励型众筹的回报档次的区别基本上只是回报产品数量上的不同,因此不会对筹资百分比产生显著影响。对于项目持续时间而言,国外学者Barasinska等认为项目持续时间越长,筹资百分比越低,而国内研究尚未将这一因素予以考虑。笔者认为,项目持续时间越长,表明发起人对于短期内筹集目标金额没有很强的信心,这可能会被投资者作为评价项目质量的一个因素。

本文发现,虽然国内研究都将最小筹资额人数和总投资人数作为重要的解释变量。但笔者发现,在成功筹资项目中,最低筹资额人数占总人数比例一般比较小,而失败项目则比较大。是否投资最低额的人数占比能表明大家对项目的看好程度?

国内研究影响因素的数据来源主要是追梦网和点名时间。而这两个网站的筹资规模远不及国内众筹大佬淘宝众筹和京东众筹。本文认为,若能采用淘宝众筹或者京东众筹的数据,则能作出更令人信服的结果。

基于以上观点,本文考虑以京东众筹的数据来进行研究,探究是否能得出与前人一致的结论。本文将增加最低投资额人数占总投资人数比例这一变量。考虑到最低投资额人数与总人数存在高度相关性,本文将只选取投资人数作为解释变量。

综上所述,笔者提出如下假设:

a:回报档次对筹资百分比没有显著影响。

b:项目持续时间对筹资百分比有着显著的负向影响。

c:最小投资额人数占总人数的比例会显著影响筹资百分比。

三、研究模型与数据

(一)数据搜集

考虑到追梦网和点名时间筹资总额远远小于京东和淘宝众筹。本文拟采用淘宝众筹或京东众筹的数据进行实证分析。但由于淘宝众筹的评论和筹资时长这两个关键数据的缺失,因此,本文采用了京东众筹的数据。京东众筹平台只能搜集到成功的已结束项目,所以如果采用已结束项目的数据,则样本中不含一个失败项目,很可能会影响统计结果。故而只能采用正在筹集项目的数据,但本文的被解释变量为筹资完成百分比,在使用了已筹资时间占筹资时长百分比这一控制变量后,统计结果能很好的反应筹资百分比随各解释变量的变化而变化的情形。综上,本文采用了京东众筹2016 年3月底正在筹集项目的数据,一共460项。但在数据搜集到第281项时,京东网页进行了改版,项目筹资时间这一项目被省去,因而无法再得到项目筹资时长的数据。由于已经搜集到的280个项目的数据是从460项中随机抽取的,所以不会对统计结果造成很大影响。

(二)研究模型

本文借鉴前人研究的模型,并考虑国内平台与国外的差别和本文所采用的数据特点,设计了影响众筹的影响因素的模型。国内外均采用多元线性回归来研究各因素对众筹结果的影响,主要考虑的因素有目标金额、支持人数、项目特征、更新次数、回报级别、评论数量、朋友圈好友数量、筹资时长、最小投资额、发起人参与度等。

国内众筹平台与社交平台关联度非常小,所以朋友圈好友数量显著影响筹资百分比【13】这一因素在国内不存在。京东众筹平台只有项目更新次数的数据,而没有发起人参与度方面的信息。

另外,本文发现最低投资额支持人数与总支持人数之间存在较强的相关性,所以增加两者的比例这一变量来反应投资者对项目的看好程度,而避免最低投资额人数和总人数同时出现在模型中。由于本文数据采用的是正在筹资的项目数据,一个好项目可能会由于其已筹资时间较短而尚未筹集到较多资金,因此,笔者考虑使用已筹资时间占总筹资时长的比例这一变量来反应筹资时间对筹资百分比的影响。由于成功的项目(即筹资额达到目标金额)在筹资期间内可以继续接受投资,筹资额能超过100%,所以本文不采用是否成功的虚拟变量作为被解释变量,而是采用筹资总额占目标金额的百分比。

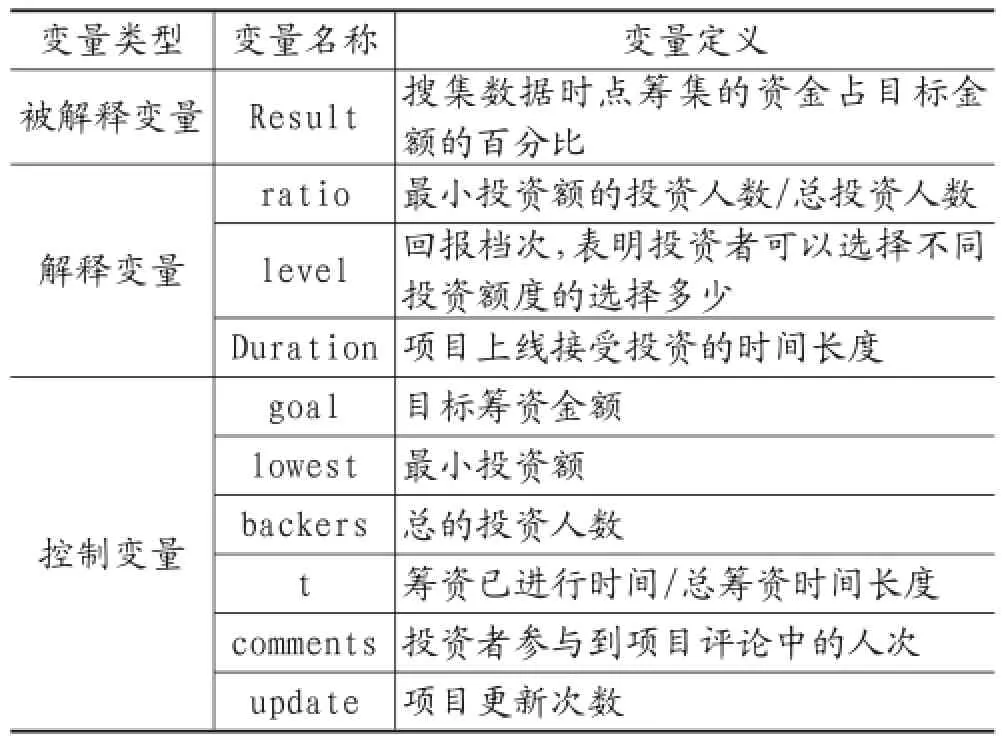

表1 变量定义表

综上所述,本文将采用的变量如表1:

(三)变量分析

奖励性众筹一般有两种类型:“keep it all (KIA)”和“all or nothing(AON)”。前者是指不管筹资多少,资金都将能被发起人使用;而后者是指,若筹资预定时间长度截止,尚未筹集到目标金额的项目,其已筹集的资金都将被返还给投资者,项目失败。由于京东众筹采取的是AON模式,所以理论上,目标筹资金额越高,则筹资难度越高,项目筹集的百分比将越低(Ethan Mollick)。

项目最小投资额反应了允许投资者进行投资的门槛,黄健青发现,最小投资额越低、最小投资额支持者越多,项目融资比例越高(黄健青等,2015)。

项目投资人数反应对项目进行支持的人数,Massimo等发现,项目投资人数越高,项目融资百分比越高(Massimo等,2014)。

笔者注意到,不同项目之间最小投资额人数/总投资人数的差别非常大。例如,门罗2.0的最小投资额人数是1279,而总投资人数才1310,造成其虽然投资人数很大,但融资百分比特别低的事实;而儿童牙刷最小投资额人数为76,总投资人数为317,造成其仅三天即融资500%的结果。笔者分析,这一比例可能反应了投资者对项目的信心或者对产品的兴趣,这两者均能构成对项目融资情况的影响。所以本文引入ratio(最小投资额的投资人数/总投资人数)这一变量,来反映这一可能表明投资者对项目信心或者对产品兴趣的大小。

Denis Frydrych等发现,回报档次越多,投资者的选择性越多,项目扩展性越强,越容易筹集较多资金【14】。

对于项目接受投资时间长度这一变量,国内学者限于数据难以搜集的原因而未采用。而国外研究者Barasinska等则均将项目接受投资时间长度作为一个重要的控制变量,并得出其显著影响筹资结果的结论(Barasinska等,2014)。京东众筹平台刚好提供了这一时间的准确数据,因此,本文将其作为一个重要的控制变量放入模型。

由于本文采用的是正在接受投资的项目数据,一个好项目可能会由于其已筹资时间较短而尚未筹集到较多资金,因此,笔者考虑使用已筹资时间占总筹资时长的比例这一变量来反映筹资时间对筹资百分比的影响。

四、实证结果与分析

(一)描述性统计

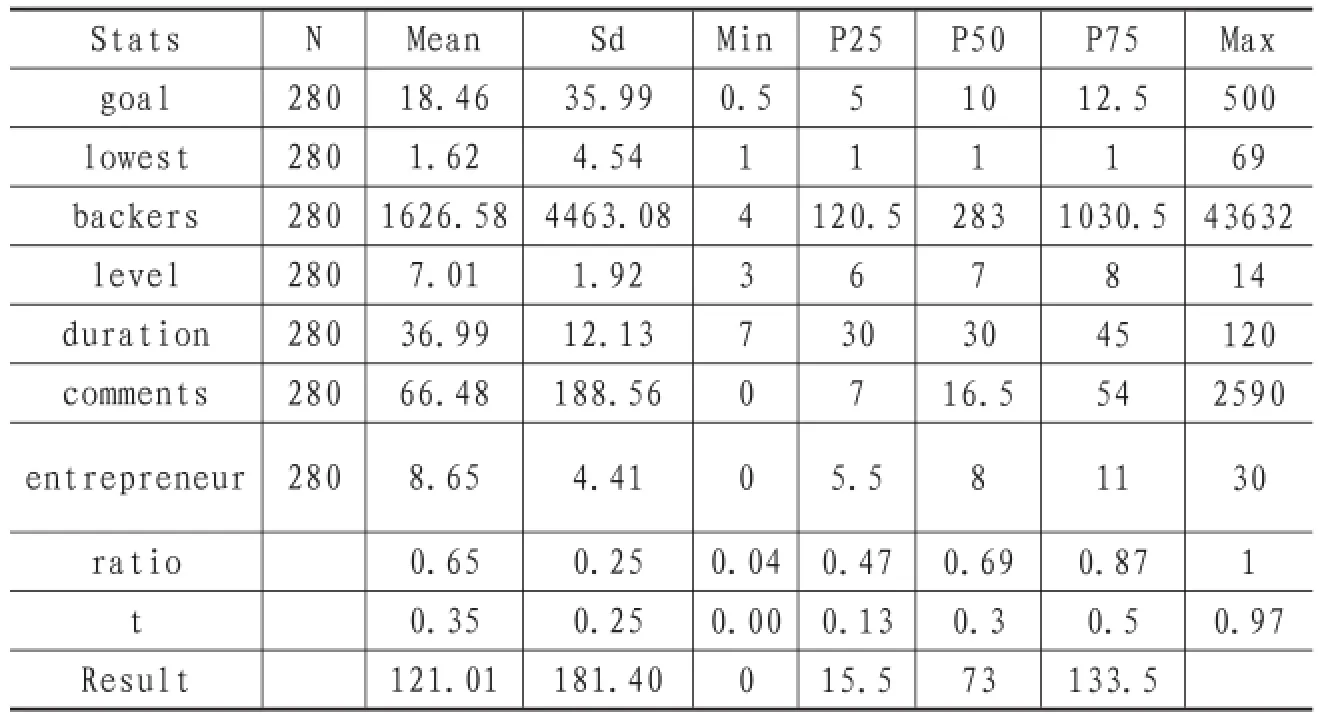

是对本文的变量进行了描述性统计的结果。其中,goal、lowest、backers、comments的离散程度较高,因而在回归模型中将采用他们的对数形式。

于是,最终的研究模型为:

(二)相关性分析

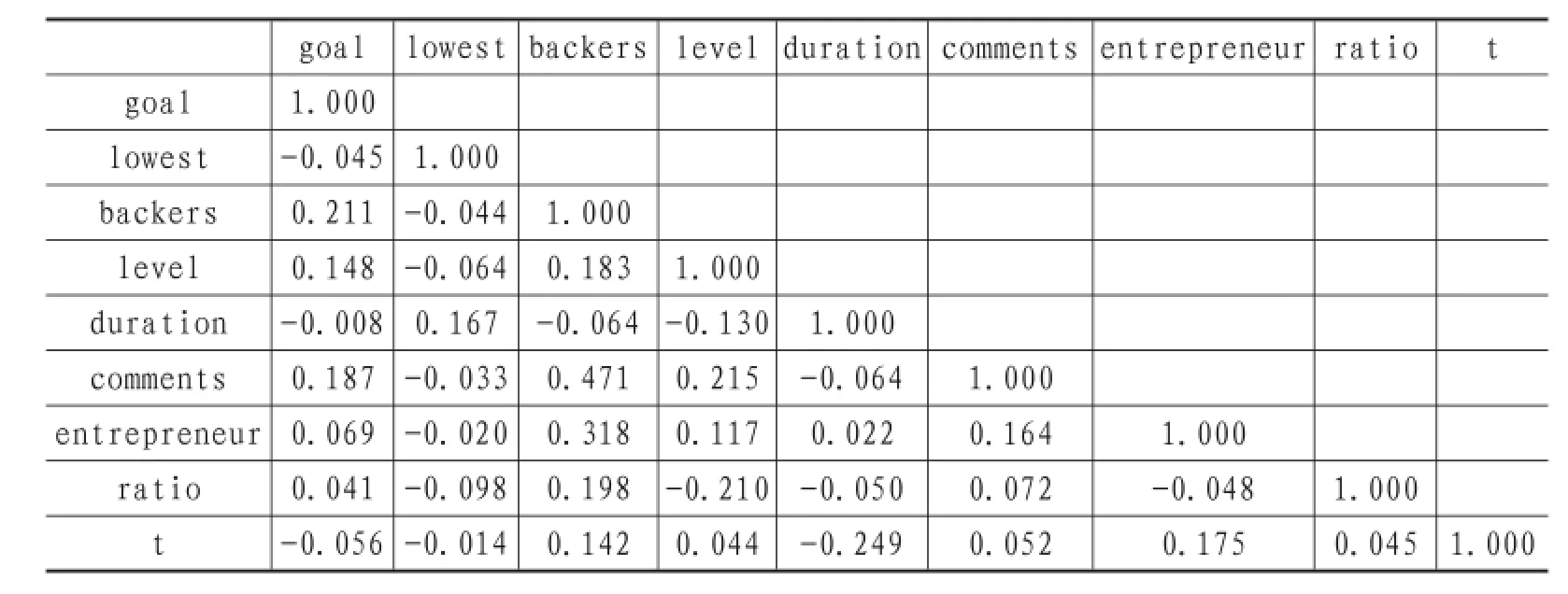

表3是对各解释变量进行的相关性分析结果。除了comments和backers的相关性达到0.47以外,其余变量之间的相关性都很小,因此,采用这些变量是可靠的。

(三)回归结果及分析

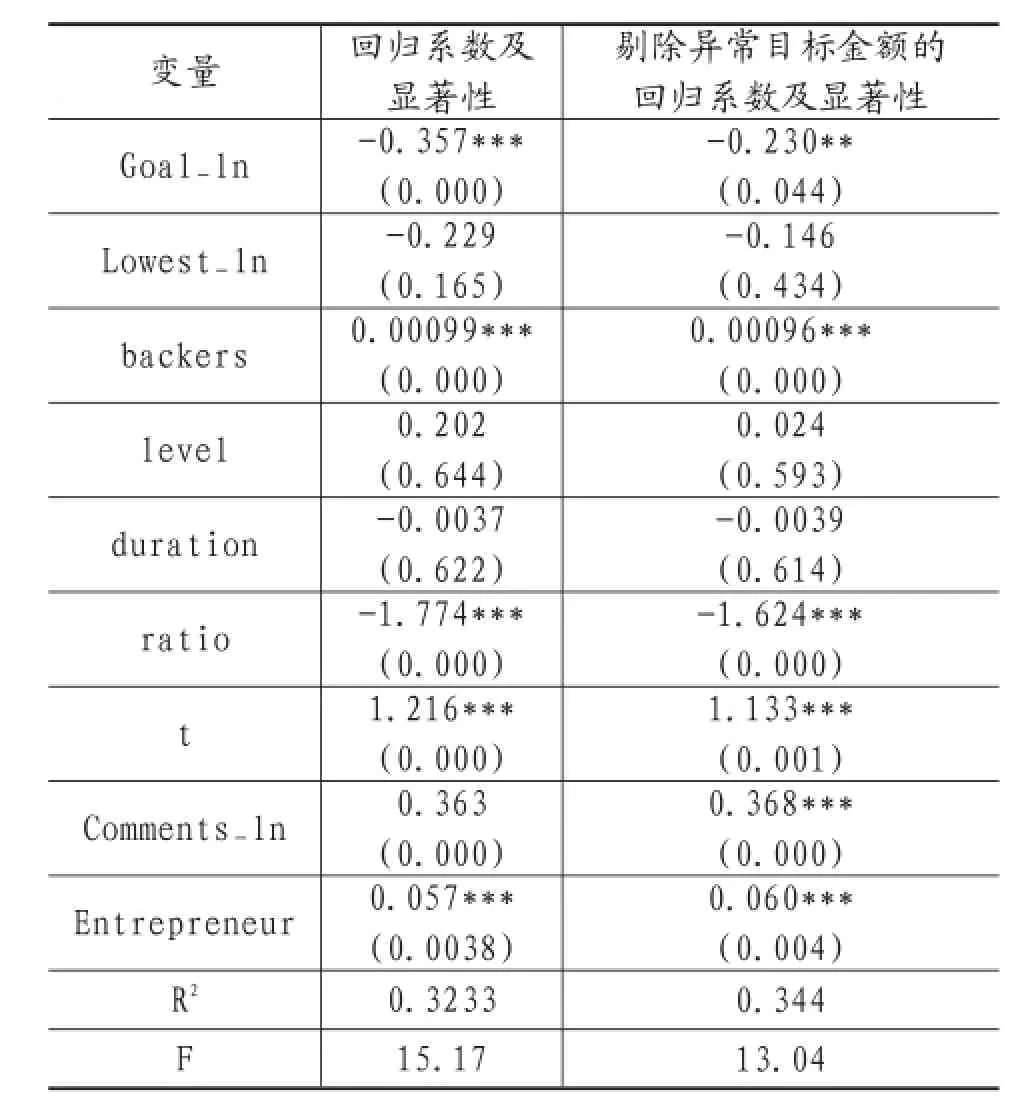

通过运用stata软件进行回归,分别以全部样本和剔除目标金额最多和最少的异常值后的样本回归,得到如下表4的结果。

表2 变量描述性统计

表3 相关系数矩阵

表4 回归结果

通过对表4实证结果的分析,可以得出以下结论:

1.支持人数系数为正,且非常显著。说明支持人数对筹资百分比有非常显著的正向影响,投资人数越多,筹资百分比越高。

2.回报档次系数为正,但结果并不显著。这与国内前人的研究结论是一致的。

但国外学者Denis Frydrych等发现,回报档次越多,投资者的选择性越多,项目扩展性越强,越容易筹集较多资金(Denis Frydrych等,2014)。说明在回报档次这一影响因素上,国内外存在着明显的差别。造成这一差别的主要原因在于,国内的不同回报档次之间的差别主要是产品数量上的,而没有很多产品上的区别。Carina Thürridl等发现,众筹回报应注重战略性,而非仅仅局限于发起人能提供什么。在众筹不同投资档次上设置的回报应有产品认知、稀缺性、投资者参与度等方面的区别,而不只是数量上的区别(Carina Thürridl等,2016)。这样,才能满足各种投资者的需求,达到成果筹资的目的。对于国内发起人而言,这要求他们能提供带有战略性(产品认知、稀缺性、投资者参与度)的产品。

3.项目持续时间的系数为负,但结果不显著。这与国外学者Barasinska等得出的项目持续时间显著影响筹资百分比的结论不一致。说明国内投资者在进行项目的选择时,没有将项目持续时间作为一个重要的因素予以考虑。而在国外,项目时间越长则意味着发起人对项目短时间内筹集到目标额度的信心不足,投资者会把这作为投资的一个考虑因素。

4.最小投资金额人数/总投资人数的系数为负,且非常显著。说明此比例越高时,越能表明投资者对该项目信心或兴趣不足,越能导致筹资百分比的下降。

5.投资者评论数的系数为正,且非常显著。说明投资者评论数量能增加投资者对项目的兴趣,拉高项目筹资比例。实践中,众筹平台方可以考虑将众筹平台与社交平台联系起来,增加投资者与项目之间的互动,这有助于提高项目筹资比例。

6.发起者更新项目的次数的系数为正,且非常显著。说明发起人更新项目的次数能增加投资者对项目的信任,从而提供项目融资比例。这对实践非常有意义,发起人应尽可能详细、频繁的披露项目进展,减少投资者的疑惑,才能吸引更多的投资者对项目进行投资。

主要参考文献:

1.EthanMollick,Thedynamicsofcrowdfunding:An exploratory study.Journal of Business Venturing 29 (2014)1-16

2.Zorica Golic,Advantages Of Crowdfunding As A Alternative Source Of Financing Of Small And Mediumsized Enterprises.Preliminary Communications.Year 2014,Issue 8,pp.39-48

3.Barasinska,N.,&Schafer,D.(2014).Is CrowdfundingDifferent?EvidenceontheRelationbetweenGenderandFundingSuccessfromaGerman Peer-to-Peer Lending Platform.German Economic Review,15(4),436-452.

4.Bowman、Blair,A COMPARATIVE ANALYSIS OF CROWDFUNDING REGULATION IN THE UNITED STATES AND ITALY. WisconsinInternationalLawJournal.Fall2015,Vol.33Issue2,P318-352.

5.Cumming Douglas、Johan Sofia,Demand-drive securities regulation:evidence from crowdfunding.Venture Capital,Oct2013,Vol,15Issue4,P361-379.19P.

6.吴凤君、郭放:《众筹融资的法律风险及其防范》,《西南金融》2014年第9期

7.Dingman,Canadian’s smartwatch startup matches record$15million in VC funding.The Globe and Mail.

8.EthanMollick、AliciaRobb,DemocratizingInnovation and Capital Access:The Role of Crowdfunding. California Management Review.Winter2016,Vol.58 Issue 2,p72-87.

9.Carina Thürridl、Bernadette Kamleitner,What Goes Around Comes Around?Reward As Strategic Assets In Crowdfunding.CaliforniaManagementReview.January 1,2016

10.黄健青、刘雪霏、郑建明:《众筹项目成功的关键因素——基于KIA与AON融资模式的实证研究》,《财贸经济》2015年第9期

11.陈玉婕、倪宁曦、苟小菊:《创新创业环境下众筹项目成功与否的影响因素研究》,《上海经济研究》2015年第11期

12.吴文清、付明霞、赵黎明:《我国众筹成功影响因素及羊群现象研究》,《软科学》2016年第2期

13.Massimo G.Colombo、Chiara Franzoni、Cristina Rossi-Lamastra,Internal Social Capital and the Attraction of Early Contributions in Crowdfunding.Entrepreneurship:Theory and Practice.Jan2015,Vol.39 Issue 1p75-100

14.Denis Frydrych,Exploring entrepreneurial legitimacy in reward-based crowdfunding.Venture Capital,Vol.16,No.3,247-269

责编:险峰

【中图分类号】F832;F724.6

猜你喜欢

玩具世界(2019年4期)2019-11-25

英语文摘(2019年12期)2019-08-24

人生与伴侣·共同关注(2019年6期)2019-06-25

大经贸(2017年10期)2017-11-29

汽车零部件(2016年9期)2016-12-26

经济(2016年21期)2016-10-11

高中时代(2016年2期)2016-04-08

销售与市场·管理版(2015年8期)2016-01-22

金融理财(2015年5期)2015-05-15

商界评论(2014年12期)2015-01-14