探讨谨慎性原则在我国会计实务中的运用

2016-07-23 07:34朱秀萍

中国乡镇企业会计 2016年6期

朱秀萍

探讨谨慎性原则在我国会计实务中的运用

朱秀萍

摘要:谨慎性原则作为基本的会计信息质量原则之一,在会计体系中运用频繁。该原则运用是否得当,将决定提供的会计信息的使用价值。我国最早引进稳健性原则是在1993年于《企业会计准则》中。2001年新的《企业会计准则》对谨慎性原则进行了完善。由于该原则内在的缺陷及外在的不当操作,它在我国的运用尚不成熟,还需完善。

关键词:谨慎性原则;局限性;改进措施

一、谨慎性原则的概述

市场活动存在不确定性,需要人们谨慎地处理会计事项,具备高度敏锐的洞察力,使会计信息使用者随时保持警觉,以应对不确定性带来的威胁,降低危险的发生和耗损。该原则包括会计确认、计量、报告等谨慎稳健的内容。

市场环境是无法控制的。既存在着机遇,又随时面临着风险。将会存在不确定性,甚至遭受其威胁,如应收账款是否可以收回,固定资产或无形资产的使用寿命会达到多长,卖出去的商品是否会发生退货或退回修理等。面对这种不能预测的因素时,企业应当提前做好应对准备。

在谨慎性运用中,有的企业会投机设置秘密准备,这种行为是不被允许的。企业这种“故意谨慎”的做法将会导致提供的会计信息失去使用价值,会计信息质量得不到保证,企业实际运营实力得不到真实反映,使用的人可能会得到错误的表象信息,最终将会做出错误的计划,这是不符合会计准则要求的。

二、谨慎性原则的优越性

1.保证了会计信息的有效性

市场竞争随着经济的发展愈演愈烈,风险越来越多。企业作为一个盈利亏损自己全权负责的主体,非常重视自身的经营成果。在经营中,企业异常谨慎小心,企业的会计系统将会把面临的所有状况以及各种风险因素考虑进去。全面恰当地运用该原则,能够传递准确可信的会计信息。

2.真实显现了会计活动中的不确定性

会计假设是该原则运用的一个基础。会计活动是不可预测的,谨慎性原则的出现正是为了解决这些无法预料的问题而产生的。使该原则在经济活动中得到有效地运用,帮助企业在面临风险时不至于太被动。

3.与其他会计原则相协调

该原则与其他各会计原则组成一个完整的会计信息质量体系。它与其他原则共同作用于会计活动中,恰当的运用,使会计信息更加准确,更加有利于企业的发展。当企业面临同一项会计业务时,该业务充满歧异,可选用多种方法去解决。解决的策略是否合理,靠财务人员的职业判断。最终的评判结果是否符合要求取决于谨慎性原则的限制。

三、谨慎性原则在资产、负债的应用

1.计提资产减值准备

在实际发生的经济业务中,并不是所有的应收账款都可以全额收回,会出现赊销情况,当出现市场危机或赊销购货方管理经营不善等情况,购货方欠款可能收不回来。为了杜绝企业过度乐观,过高评定应收账款的现象,要求企业设置坏账准备备抵账户,存货跌价准备是存货的备抵账户。

2.不高估资产

企业融资租入的固定资产也属于企业的资产。为了不高估资产,企业的融资租入的资产在初次计量时,应遵循以下要求:

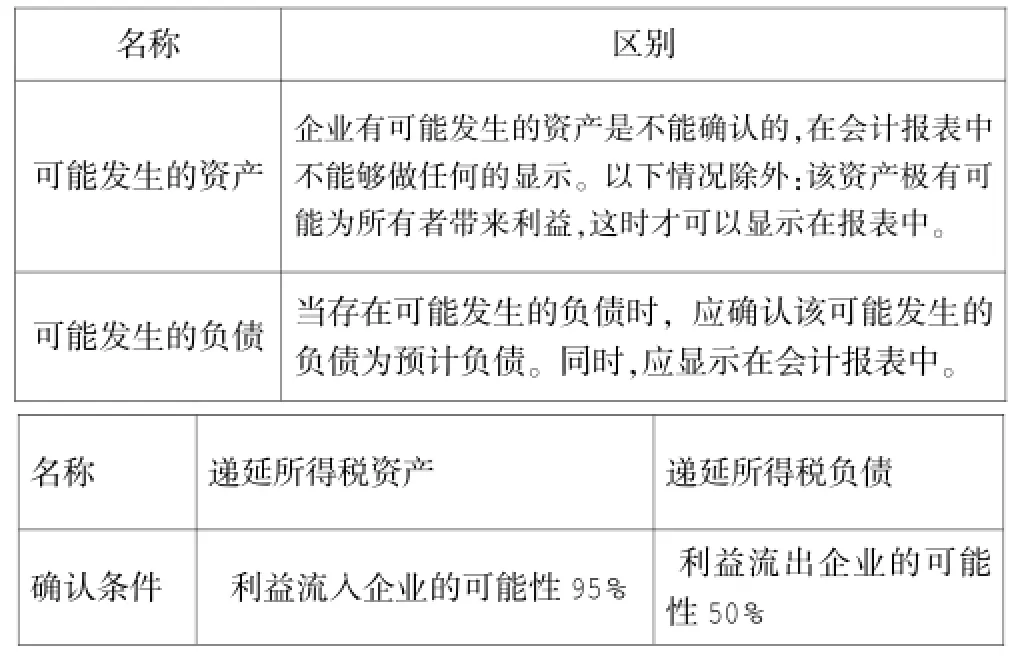

初始计量租赁资产租赁期开始日的公允价值:a最大的租赁付款额:b 若a 3.加速固定资产折旧 年数总和法和双倍余额递减法都属于加速折旧法。企业计提固定资产折旧时选用此法,是被我国准则所肯定的。它使折旧速度增加,使企业提前计提了较多的折旧,突出表现了谨慎性。 4.再次审核资产期末价值时,“调低不调高” 出租人在每期期末应对融资租入的固定资产的未担保余值进行再次审核。根据不同情况做出处理。 条件 未担保余额增加 未担保余额降低处理方法 不做账面调整 重新计算租赁内含利率。由此引起的租赁投资净额的减少,计入当期损益。 5.或有事项中,“区别处理”可能发生的资产或负债 在经济业务中,可能发生的资产或负债处理是有区别的。 6.确认递延的所得税资产或负债的标准是有区别的 确认递延所得税也务必遵循会计质量的谨慎性原则,递延所得税分为两类,确认标准是不同的。 名称 区别可能发生的资产企业有可能发生的资产是不能确认的,在会计报表中不能够做任何的显示。以下情况除外:该资产极有可能为所有者带来利益,这时才可以显示在报表中。可能发生的负债 当存在可能发生的负债时,应确认该可能发生的负债为预计负债。同时,应显示在会计报表中。名称 递延所得税资产 递延所得税负债确认条件 利益流入企业的可能性95% 利益流出企业的可能性50% 1.不断完善会计准则 在会计工作中,应当对谨慎性原则使用的条件做出明确要求和规定,以减轻财务从业者在选取方法时的主观臆断性。 在会计实务应用操作中,谨慎性原则应当建立一个标准,应考虑到各方面的利益,被大众所接受,具有一定的灵活性。有争议的会计准则条款应当加以完善,例如不同的计量方法应设置具体的上下限,这样才有利于会计的实际操作,也可防止企业通过漏洞美化报表,获得的会计信息才会更真实,更具比较性。 2.适当缩小税收政策和会计政策的差异 有关部门应当颁布一些政策,缩小税收和会计的分化。例如,企业在不违反会计政策的前提下,可以自行选定准备的计提方法及比例,到税务机关登记,经有关权威部门审查核实后,可以在税前列支。 3.提高会计人员职业能力 会计活动面临未知的因素,财务人员需要凭借自己的经验去判断,进行专业的不断学习。实行终身教育制。会计职业素质提升及知识拓展任重而道远。 在我国的会计实务工作中,谨慎性原则占有极其重要的地位。谨慎性原则的存在,使企业提供的会计信息更具准确性。从谨慎的核算方法来看,谨慎性原则帮助企业预防风险损失,也保护了使用者的权益。我们不仅要对谨慎性原则优势给予肯定,也要对谨慎性原则本身缺陷提供可行的解决策略。 参考文献: [1]黄娜.谨慎性原则在我国会计实务中的运用现状思考.新财经(理论版),2013,12. [2]丰贵华.会计实务工作中的谨慎性要求分析.财经界,2013,20. [3]施莉杰.`谨慎性原则在会计实务中的应用[J],西安财经学院学报,2009,(9). 作者单位:(郑州自动化研究所)

四、改进措施

结论

猜你喜欢

社会科学战线(2022年7期)2022-08-26

河北农机(2020年10期)2020-12-14

传媒评论(2018年5期)2018-07-09

中国市场(2016年31期)2016-12-19

现代营销·学苑版(2016年10期)2016-12-12

中国市场(2016年36期)2016-10-19

商场现代化(2016年22期)2016-10-18

科学与财富(2016年28期)2016-10-14

企业导报(2016年14期)2016-07-18

企业导报(2016年6期)2016-04-21