关于环氧乙烷/乙二醇项目的经济性分析

2016-07-21 06:51刘玉欢杨涛

天津化工 2016年1期

刘玉欢,杨涛

(天津大沽化工股份有限公司,天津300455)

关于环氧乙烷/乙二醇项目的经济性分析

刘玉欢,杨涛

(天津大沽化工股份有限公司,天津300455)

摘要:环氧乙烷和乙二醇是重要的石油化工原料,本文主要从市场、经济性等方面对环氧乙烷/乙二醇项目进行阐述,着重分析了公司建设此项目的优势和潜在风险。

关键词:环氧乙烷;乙二醇;市场;经济性;优势和风险

环氧乙烷(EO)和乙二醇(EG)可以通过一套装置联合生产,该工艺成熟,安全可靠,产能配置多样,生产灵活稳定。虽然目前市场竞争比较激烈,但在企业发展多元化和产品链丰富化的今天,EO/EG装置仍有可行性及必要性。文中涉及的数据由作者日常工作中采集,来源包括行业研讨会、专家交流、化工数据快报、咨询类网站和其他已公开资料等。

1 生产工艺介绍

EO/EG装置[1]主要分为两部分:

1)乙烯在列管固定床反应器中被氧气直接氧化生产EO,精制后得到商品EO;

2)未精制EO与大量水直接水合反应生产EG,精制后得到一乙二醇(MEG)、二乙二醇(DEG)和三乙二醇(TEG)。典型生产流程情况见图1。目前,壳牌、美国SD、美国陶氏三家公司是世界主要专利技术提供商[2]。

图1 典型EO/EG装置生产流程图

2 市场分析

2.1国内生产状况

近些年,我国EO、EG产能激增,截止到2014年年底,我国商品EO产能达到348万t/a,EG产能602 万t/a[3]。其中,传统的乙烯法EO/EG装置产能为184/464万t/a,煤制EG装置产能为95万t/a,乙醇法EO装置产能为152万t/a,生物法EO装置产能为12 万t/a。

2.2国内供需情况

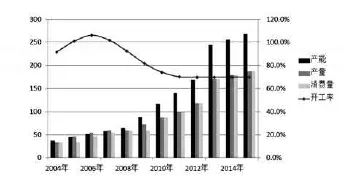

2.2.1环氧乙烷供需情况(图2)

2014年我国商品EO总消费量约233万t。2010年起,我国环氧乙烷产业进入快速扩张期,几乎每年都有新装置投产,然而产能增速高于需求增速,行业出现过剩,同时,由于乙醇原料上涨,国内一些乙醇路线的环氧乙烷装置处于低负荷状态,全国平均开工率有所降低。预计2015年我国精制环氧乙烷生产能力将达到278万t/a。

图2 近几年我国商品EO供需分析及预测

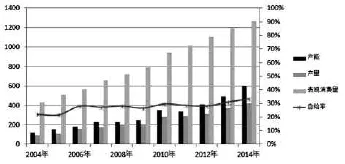

2.2.2乙二醇供需情况(图3)

截止2014年底,我国EG总产能约602.5万t/a,生产仍以乙烯路线为主。产量约387万t,开工率62.74%,表观消费量1232万t,进口量825.27万t,自给率仅31.4%。

图3 近几年我国EG供需平衡分析表

2.3国内进出口情况

2.3.1环氧乙烷进出口情况

由于环氧乙烷常压下沸点较低(10.7℃),易燃易爆,不宜长途运输,所以商品环氧乙烷进出口量很少,一般在几十吨到几百吨之间。

2.3.2乙二醇进出口情况

随着国内聚酯行业的快速发展,我国乙二醇生产能力供不应求,2003年至2014年我国乙二醇进口量逐年增加,年均增长率达到12.4%。2014年我国进口乙二醇845.27万t,进口量占国内消费总量的68.6%。产品缺口大,但国内装置生产能力跟不上,主要原因:1)生产成本的竞争力弱,中东生产企业用廉价的乙烷裂解原料制造乙二醇,生产成本低廉,产品具备竞争力。2)单套装置规模小,2014年我国乙二醇装置平均规模为22.3万t/a,而中东平均规模超过50万t/a,我国装置规模小,生产成本高,在国内外市场中缺乏竞争力。

3 经济性分析

3.1环氧乙烷经济性分析

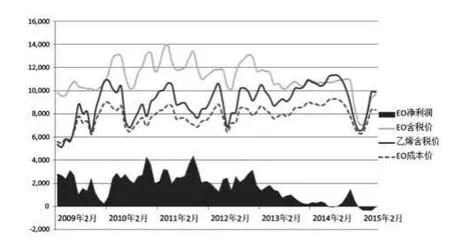

该经济性分析选取了采用SD技术的成熟方案作参考,产能6万t/a,对其全年的产量及消耗情况进行汇总,同时对近几年环氧乙烷及其上下游产品价格进行统计和分析(图4):

图4 乙烯法环氧乙烷价格及利润走势图

根据测算结果分析,近几年新建、扩建的环氧乙烷装置不断增加,使环氧乙烷产能已经在2015年集中释放,故造成EO出现产能过剩价格下滑的局面,加之经济形势低迷,下游部分小厂已经停产,市场需求低迷,未来EO装置利润微薄或亏损。

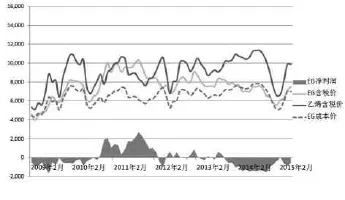

3.2乙二醇经济性分析

根据近几年的价格记录来看,乙二醇的价格受下游聚酯的需求及季节性因素的影响较大,其次全球经济状况、政治局势对乙二醇的价格业产生一定影响(图5)。

近期,乙烯价格相对较高,下游聚酯市场产能严重过剩并长期亏损,终端服装、纺织消费能力内外需不够景气,使得EG市场依旧不容乐观。

4 优势和潜在风险

图5 近几年国内乙二醇市场价格及利润分析图

4.1国家政策

国家相关政策没有对单独环氧乙烷项目进行限制和鼓励,但国家发改委《产业结构调整指导目录(2011年本)(2013修正)》明确指出“禁止建设年产20万t以下乙二醇项目”,并将“20万t/a及以上规模合成气制乙二醇”作为鼓励类石化项目,即EO项目不限制,EO/EG联产装置EG产能不应低于20 万t/a。

4.2目标市场分析

由于EO产品具有储运和运输的限制,本文选取距我公司(天津滨海新区)1000km以内区域,对竞争对手和主要下游市场进行分析:

上游原料乙烯共有8家企业,分别为燕山石化、天津石化、辽阳石化、抚顺石化、联泓控股等,产能共计70万t/a;上游乙醇共有3家,分别为玉皇化工、中亚化工、滕州辰龙化工,产能共计12万t/a。

下游企业共有AEO、EOA、PEG三种,产能分别为46.8/15/50万t/a。其中天女化工距我厂最近,产AEO,产能为5万t。

4.3优势分析

我公司临港厂区有0.8km2的装置预留区域,且地区港口优势明显,具有完善的公路、铁路、水运网络,便于货物运输;我公司在化工项目设计、施工、建设、开车上经验丰富,在生产工艺的完善和改进、生产成本的控制与生产计划的安排等方面都已经驾轻就熟。

4.4潜在风险分析

近5年,国内商品环氧乙烷的产能增长迅速,价格逐步回归理性,盈利空间收紧;我公司没有乙烯生产装置,乙烯来源主要通过外购,能否获得同质同价的乙烯或将是一个棘手的问题;国内煤制乙二醇装置陆续投产,虽然工艺技术不够成熟且暂时不能生产纺丝级乙二醇(产品紫外线吸收高,说明双键多,醛含量高,稳定性差),但是随着资金和人力的不断投入,这种状况可能会得到改善;同时,中东地区以乙烷等为原料的乙二醇具有明显的成本优势,今后我国乙二醇行业(包括油头、煤头),仍将长期面临从中东进口乙二醇的激烈竞争。

5 结语

5.1我公司以深化氯碱化工和石油化工相结合的结构调整作为战略思路,环氧乙烷项目将有助于丰富产品结构,带动区域产业链发展。但是环氧乙烷因其物化特点,储存和运输都存在很大危险性,若要保持产品竞争力,需要配备下游产品。目前,其下游产品细化繁杂,虽不存在技术壁垒,但若没有专业的研发和售后团队,精细产品的附加值很难体现,加之环氧乙烷产能过剩,已经呈现亏损局面,由环氧乙烷形成的产业链已经不具备市场竞争力,建议考虑本项目时需谨慎。

5.2乙二醇虽然是环氧乙烷下游的主要产品,需求量逐年增加,但是由于国内煤路线的兴起和中东进口乙二醇的冲击,国内乙烯路线已不具有经济竞争力,所以不建议乙烯法生产乙二醇项目;若能具有明显原料优势,可以考虑建设年产50万t以上的乙二醇生产装置。

5.3近年来,国际上流行的工程建设项目管理模式陆续被引进到中国石油化工工程项目管理中。精细化管理化工建设项目,科学制定项目开发计划,加强成本管理,减少非必须的资金占用,完善施工预算和施工管理,保证项目的工程质量和建设进度,发挥投资效益,实现持续健康稳定发展。

参考文献:

[1]李明.环氧乙烷生产技术进展及市场前景[J].化工文摘,2008,(3):21.

[2]陈向华.环氧乙烷的生产方法及应用[J].化工科技市场,2008,(10):33.

[3]中国石油和化工大宗产品年度报告(2015版(R),中国化工经济技术发展中心,431-438,729-742.

doi:10.3969/j.issn.1008-1267.2016.01.002

中图分类号:TQ233.16+2

文献标志码:A

文章编号:1008-1267(2016)01-0003-03

收稿日期:2015-06-04

作者简介:刘玉欢(1987~),女,大本,助工,参与企业搬迁、规划调研及计划统计工作。

猜你喜欢

浙江化工(2022年5期)2023-01-04

石油石化节能(2022年12期)2022-12-30

冰雪运动(2021年2期)2021-08-14

石油炼制与化工(2020年8期)2020-01-02

润滑油(2019年6期)2019-11-29

中国盐业(2018年23期)2018-03-30

科技视界(2016年21期)2016-10-17

新闻世界(2016年10期)2016-10-11

科技视界(2016年20期)2016-09-29

中国塑料(2015年5期)2015-10-14