土地资本股份合作社创建与会计核算

2016-07-18 05:57:56井立义陈力

农村财务会计 2016年6期

□井立义陈力

土地资本股份合作社创建与会计核算

□井立义陈力

近年来,为引导农村土地经营权有序流转,发展农业适度规模经营,增加农民财产性收入,各地探索建立了一批土地股份合作社,这类合作社为破解资金瓶颈,又以土地合作为基础,与农产品加工、商贸龙头企业或有意向的其他投资者进行再合作,组成土地与资本混合型合作社,即土地资本股份合作社,起到了资源要素优化配置、取长补短的作用。那么,如何创建此类合作社,怎样对其经济业务进行会计核算呢?

一、土地资本股份合作社的创建

创建土地资本股份合作社应从以下几方面着手:

(一)开展土地初次合作

以农民自愿为前提,在行政村或相邻村庄范围内,将全体或大多数农民的承包土地集中起来,组建土地股份合作社。土地股份合作社实行“一户一票”与“以股计权”相结合的决策制度,通过民主选举产生理事会和监事会。

(二)土地资本再度合作

土地股份合作社与农产品加工或商贸龙头企业等(以下称投资者)联合组成土地资本混合型合作社(土地资本股份合作社)。土地股份合作社以土地出资,投资者投入资本、技术等,通过合作经营土地、进行农业生产、销售农产品等形式,实现“共赢”目的。

混合型合作社理事会和监事会分别由土地股份合作社和投资者派员组成,具体负责土地资本股份合作社重要事务的决策与管理,对其日常事务进行检查与监督。但理事长、监事会主任不能由同一方人员担任。

在混合型合作社内部,土地股份合作社与投资者是“权利对等”关系,即土地股份合作社与投资者权利平等,重大事项决策、分歧管控等要通过平等协商方式解决。

(三)依规进行盈余分配

就混合型合作社而言,无论是土地资本,还是货币资本,都应在双方平等协商基础上折合成统一的价值股份(必要时也可设技术等股份),按股份多少分配盈余。

混合型合作社的盈余主要来源于土地资本经营公司生产农产品的销售收入。农产品销售收入扣除公司生产费用、管理费用和其他费用之后,形成可分配盈余。

可分配盈余按法定要求和《土地资本股份合作社章程》规定,提取公积金、风险金(按双方所持股份比例分别记入各自成员账户)后的剩余部分(即红利),按双方实际持有股份进行分配。分配到土地股份合作社名下的红利,是直接按土地股份多少分配给成员,还是在作其他提取后分配,应依据《土地股份合作社章程》或按规定程序协商确定。

二、两合作层次主要业务的会计处理

在会计核算上,要处理好土地股份合作社、投资者与混合型合作社的关系,根据两个合作层次的不同会计主体分别设账、核算。

(一)土地股份合作社

【例1】喜耕田土地股份合作社成立,成员张三、李四、王五分别以10亩、9亩、8亩家庭承包地入社。经评估协商,按15000元/亩计价。

会计分录为:

借:无形资产—土地经营权405 000

贷:股金—土地股金—张三 150 000—李四 135 000—王五 120 000

注:如果土地股份合作社为纯土地股,也可不评估地价。

【例2】喜耕田土地股份合作社以土地500亩出资加盟辅农土地资本股份合作社,双方协议价20000元/亩(原账面价15000元/亩)。

会计分录为:

借:对外投资—辅农合作社10 000 000

贷:无形资产—土地经营权7 500 000

资本公积—资本重估增值2 500 000

【例3】喜耕田土地股份合作社年终从辅农土地资本股份合作社分得红利800000元,款通过银行划转。

会计分录为:

借:银行存款 800 000

贷:投资收益 800 000

【例4】根据《章程》规定,喜耕田土地股份合作社年底对本年实现的800000元盈余(假设为全部可分配盈余)进行分配。其中,提取公积金50000元,其余按土地股份向成员分配。将派发给成员的红利打入各自“惠农一卡通”。

会计分录为:

1. 进行各项分配

借:盈余分配—各项分配—提取公积金 50 000—按土地股分配750 000

贷:盈余公积 50 000成员往来—各持股成员户 750 000

2. 结转各项分配

借:盈余分配—未分配盈余800 000

贷:盈余分配—各项分配—提取公积金 50 000—按土地股分配750 000

3. 兑现红利

借:成员往来—各持股成员户750 000

贷:银行存款 750 000

(二)土地资本股份合作社

【例5】经协商,喜耕田土地股份合作社与白雪面粉有限公司联合组建辅农土地资本股份合作社。喜耕田合作社以土地500亩出资,协议价20000 元/亩;白雪公司以10000000元人民币出资,款从银行划入。

会计分录为:

借:无形资产—土地经营权10 000 000银行存款 10 000 000

贷:股金—土地股金—喜耕田合作社10 000 000—货币股金—白雪公司10 000 000

(注意本例与例2之间的区别)

【例6】辅农土地资本股份合作社种植小麦400亩,生产过程中支付各类费用120000元,其中出库种子4000斤,入库单价3元;以银行存款支付肥料款40000元;以现金支付外聘员工报酬20000元;机耕、机播、植保等费用40000元暂欠黄土地服务公司;应摊固定资产折旧300元、管理人员工资7700元。收获小麦400000斤入库。

会计分录为:

1. 归集小麦生产费用

借:生产成本—小麦 120 000

贷:产品物资—小麦种12 000银行存款 40 000库存现金 20 000应付款—黄土地服务公司40 000累计折旧 300应付工资—有关管理人员7 700

2. 收获小麦入库

借:产品物资—小麦 120 000

贷:生产成本—小麦 120 000

【例7】承上例,辅农土地资本股份合作社销售库存小麦400000斤,单价1.2元,价款通过开户银行结清。

会计分录为:

1. 收到价款

借:银行存款 480 000

贷:经营收入—产品物资销售收入480 000

2. 结转成本

借:经营支出—产品物资销售支出120000

贷:产品物资—小麦 120 000

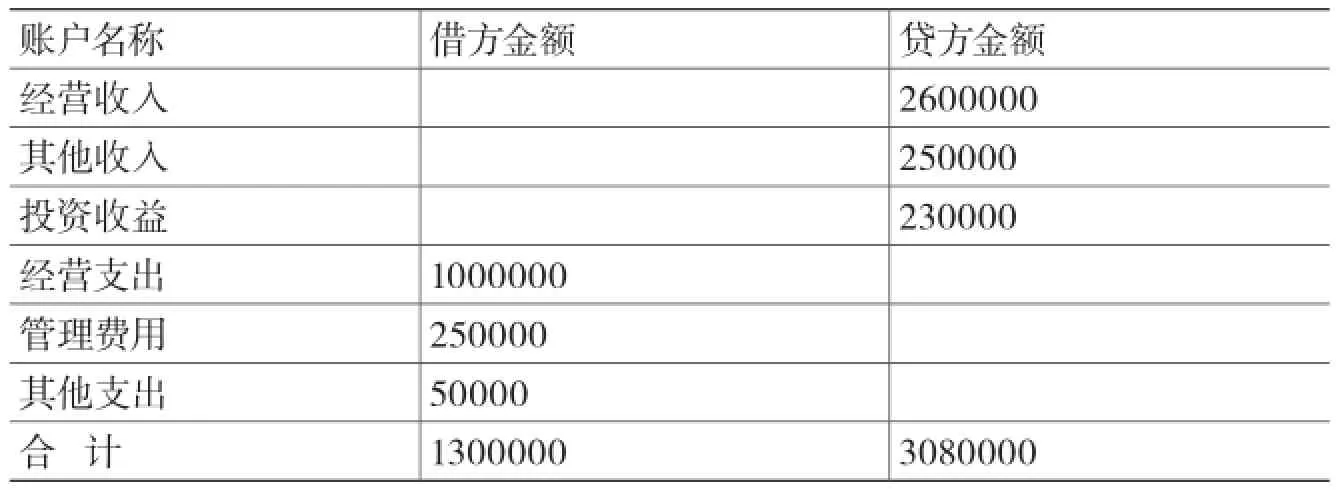

【例8】年底,辅农土地资本股份合作社损益类总账账户余额如附表。要求结转各账户余额,计算本年盈余,做好盈余分配前的准备工作。

会计分录为:

1. 结转收入类账户余额

借:经营收入 2 600 000其他收入 250 000投资收益 230 000

贷:本年盈余 3 080 000

2. 结转支出类账户余额

借:本年盈余 1 300 000

贷:经营支出 1 000 000管理费用 250 000其他支出 50 000

3. 完成上述结转后,“本年盈余”账户的借方发生额为1300000元,贷方发生额为3080000元,贷方余额为1780000元,即为本年盈余。将该账户余额结转“盈余分配”账户

附:损益类账户余额表 单位:元

借:本年盈余 1 780 000

贷:盈余分配—未分配盈余1 780 000

【例9】承上例,根据《章程》规定,辅农土地资本股份合作社本年盈余弥补上年亏损80000元,提取公积金100000元后的1600000元按股分红(喜耕田合作社与白雪公司各半)。红利款通过开户行划拨各自账户。

会计分录为:

1. 进行各项分配

借:盈余分配—各项分配—提取公积金100 000—按股分红 1 600 000

贷:盈余公积 100 000成员往来—喜耕田合作社 800 000—白雪公司 800 000

2. 将各项分配结转“盈余分配—未分配盈余”账户

借:盈余分配—未分配盈余1 700 000

贷:盈余分配—各项分配—提取公积金100 000—按股分红 1 600 000

3. 兑现分配红利

借:成员往来—喜耕田合作社 800 000—白雪公司 800 000

贷:银行存款 1 600 000

(注意本例与例3之间的关系)

(三)投资者

投资者白雪面粉有限公司会计核算办法从略。

作者单位:(山东省东平县农村经营管理办公室、山东省东平县州城街道办事处农村经营管理站)

猜你喜欢

农村财务会计(2023年6期)2023-07-17 01:49:22

农村财务会计(2023年2期)2023-03-09 09:12:02

农村财务会计(2022年10期)2022-11-16 07:26:54

农村财务会计(2022年5期)2022-08-27 01:42:50

中国注册会计师(2021年9期)2021-10-14 07:13:54

中国外汇(2019年10期)2019-08-27 01:58:00

小天使·二年级语数英综合(2018年1期)2018-06-29 07:54:06

民间文学(2016年6期)2016-05-14 16:07:50

文艺生活·上旬刊(2015年4期)2015-05-30 10:48:04

作家(2009年8期)2009-08-21 02:59:02