多重分形在沪深300股指期货市场的应用研究

2016-07-16 07:03:58陈仁莲

市场研究 2016年6期

◇陈仁莲

多重分形在沪深300股指期货市场的应用研究

◇陈仁莲

摘要:本文采用Hurst指数检验法,分析沪深300股指期货市场是否存在多重分形特征。运用MF-DFA法,结合mat鄄lab,做出沪深300股指期货收益率序列的多重分形谱f(α)与奇异指数α的关系图,知收益率序列的标度指数也将不同,进而通过多重分形参数△α来初步预测股指期货合约价格走势。

关键词:多重分形;多重分形谱;市场风险测度指标;投资分析

10.13999/j.cnki.scyj.2016.06.023

金融市场的研究一直是大家关注的热点,而分形理论的出现,给金融市场的探索开辟了另一条道路。1964年Mandelbrot[1]在研究资本市场的收益率时就有了分形思想,Peters (1994)[2]提出金融市场分形理论。随着分形市场理论的研究不断深入,对证券市场的研究结果表明:大多数市场具有明显的分形特征:自相似性、显著的 Hurst指数以及平均循环长度[3-5];许涤龙(2004)、黄诒蓉(2005)等分别利用 R/S分析方法得到我国股市的 Hurst指数和平均统计循环长度,以不同形式的结果表明,我国金融市场存在长期自相关性[6-7]。然而以上研究均仅考虑金融时间序列的单分形过程,事实上,不同证券市场的价格变化或收益率变化具有多重分形特征[8-11]。本文主要运用多重去趋势波动分析(MF-DFA)及多重分形谱来研究沪深300股指期货收益率。为投资者认知我国市场提供帮助,运用分形特征获取最大利益。

一、数据描述

沪深300股指期货是以沪深300指数作为标的物的期货品种,在2010年4月由中国金融期货交易所推出。本文选用的样本数据为2010年4月26日至2016年3月27日的沪深300股指期货(IF8888)收盘价格数据,来源于同花顺期货行情系统。首先对数据进行分析和预处理,剔除不完整数据,共余1443个有效数据。先选用大家熟悉的对数收益率为研究对象,即:

其中Rt(τ)表示在时间标度τ下t时刻的收益率,τ=1、5、22(对应为日、周、月),P(t)为t时刻价格。

二、数据处理

本文主要采用多重分形方面的方法并结合matlab软件处理所获得数据。

消除趋势波动分析方法(DFA)是由Peng[12](1994)等在研究DNA机理时采用的标度指数计算方法,用于分析时间序列的长程相关性。但DFA算法只适合分析一维的单重分形时间序列。Kantelhardt[13](2002)等将多重分形运用到DFA方法,提出用多重分形趋势波动分析方法(MF-DFA)来刻画时间序列在不同时间标度下的多重分形特征,其步骤如下:

考察时间序列{X(t)}(t=1,2,…,N)的q阶配分函数Xq(s):

MF-DFA法与DFA法的前三步相同。

第四步:对所有子区间取平均,即得q阶波动函数:

第五步:对同一q,描绘Xq(s)对s的双对数曲线。

Xq(s)是q和s的函数。对于同一q,Xq(s)随s的增大而增大。Xq(s)也随着多项式的阶数 m的变化而变化,s的变化范围为s≥m+1。

如果时间序列X(t)具有标度特性,则Xq(s)与s成幂律关系:

Xq(s)与s的双对数曲线应存在线性关系:

其中h(q)称为广义赫斯特指数(Hurst)。当h(q)为q的函数时,序列X(t)具有多重分形特性;当h(q)=0.5时,序列{X (t)}不相关。

1.Hurst指数检验

用Hurst指数检验沪深300股指期货是否具有多重分形结构,不妨取q为-10到10之间的整数,运用MF-DFA并结合matlab软件得广义Hurst指数,见图1。

图1 q-Hurst指数图

由图1知,Hurst指数h(q)随着q的不同而不同。当取t= 1、5、22时,三条Hurst指数曲线h(q)都随着q的增大而减小,因此不同时间标度下的沪深300期货市场存在多重分形特征。同时,q=0的右边附近像是一个拐点,h(q)>0.5,从而说明市场存在长期记忆性,而当h(q)<0.5,说明市场存在反持续性。

2.多重分形谱(MFS)分析

多重分形描述的是分形几何体在生长过程中不同层次的特征。定义α为不同小区域内的生长几率,令有相同α值的小区域构成一个子集,则α称为局部分维,或奇异指数。f(α)表示相同α值的子集的分形维,如果把不同的α值下对应的f (α)放在一起,这时的f(α)称为多重分形谱。而多重分形谱曲线是f(α)随α变化的曲线,若能够找到f(α)与α关系,便可以获得某一时间序列下的多重分形谱。故对(5)进行Legendre变换:

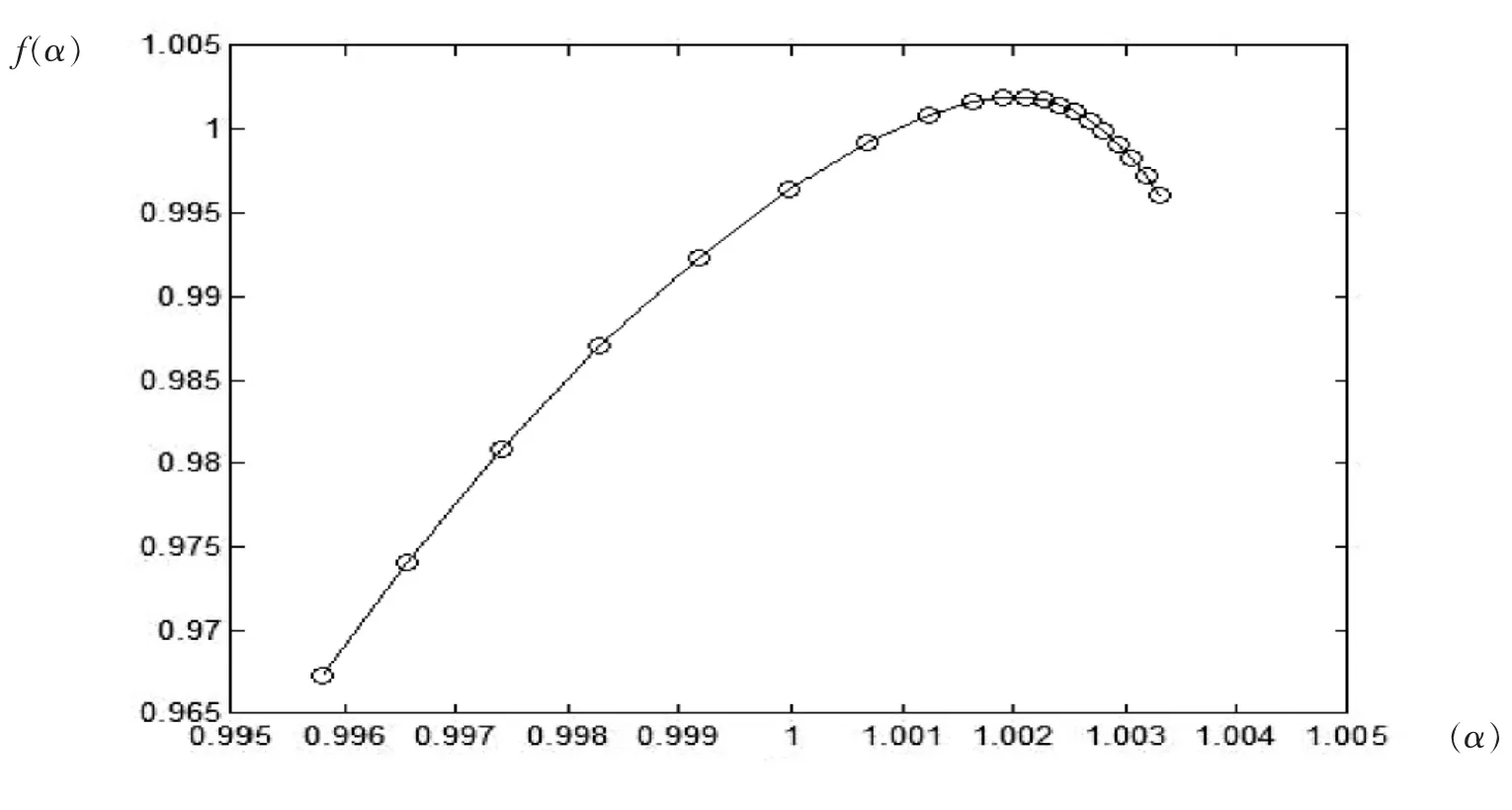

对沪深300股指期货τ=1(日)的收益率结合matlab软件作MF-DFA分析,s为天,q取-10到10之间的整数,结果如图2。

图2 τ=1时收益率Rt(τ)的MF-DFA分析

图2是沪深300股指期货序列的多重分形谱,可以看出:第一,分形谱是不对称的,呈现右偏状。τ=1时,α∈(0.9962,1.0033),说明α在不断的变化。第二,α范围随着时间标度的增加逐渐增大,f(α)的取值变化为(0.9672,1.0019),且当约q=0时取得最大值,因此f(α)是一条光滑的曲线,所以收益率序列的标度指数也将不同。

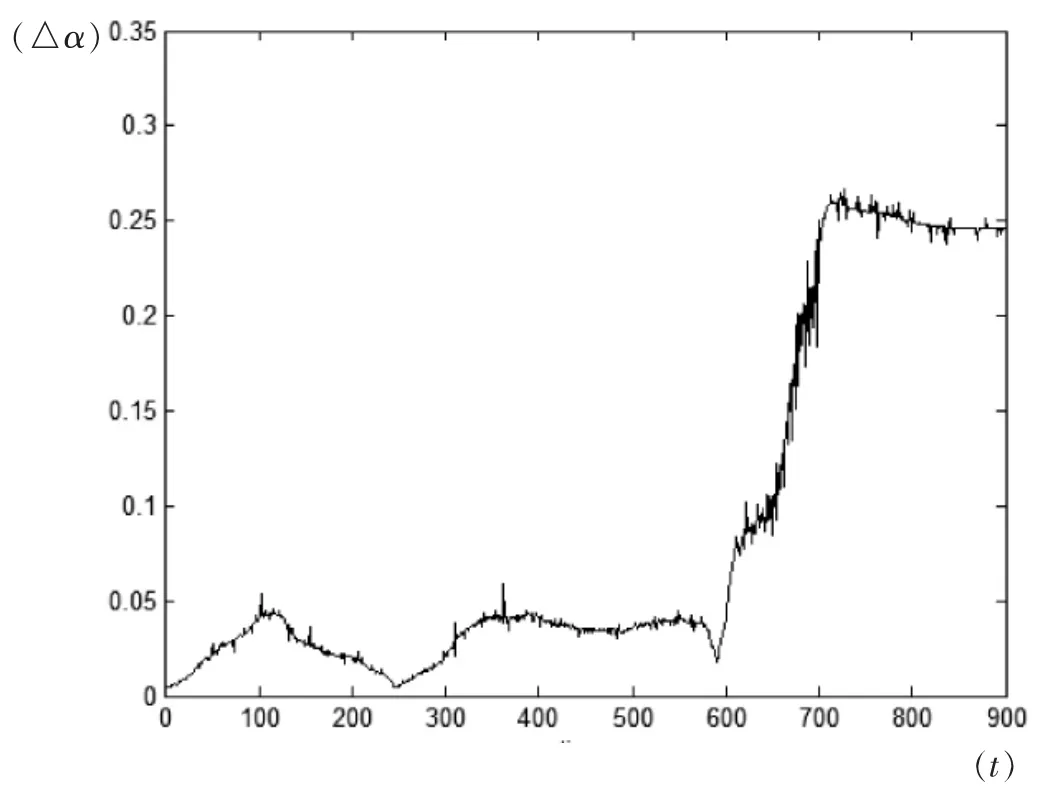

由于分形谱的宽度△α=αmax-αmin,运用matlab做出股指期货合约走势图3和△α的趋势图4,如下:

图3 股指期货合约走势图

图4 △α的趋势图

图3为沪深300股指期货合约走势,图4是根据移动窗口求出的沪深300股指期货合约的多重分形参数△α的走势。对比可知,多重分形谱参数△α与沪深300股指期货合约价格走势大体上吻合,说明两者之间有一定的相关性。因此可以粗略地用△α来预测股指期货合约价格的变化趋势。

三、结论

综上对沪深300股指期货合约走势的Hurst指数分析,知其市场存在多重分形特征。运用MF-DFA法,结合matlab软件,观察出沪深300股指期货收益率序列的 f(α)与 α的关系图,可知收益率序列的标度指数也将不同,进而通过多重分形参数△α来初步预测股指期货合约价格走势,因此具有一定的指导意义和价值。

参考文献:

[1]B Mandelbrot.The variation of certain speculative prices[J]. Journal of business,1963(36).

[2]EE Peters.Fractal market analysis:applying chaos theory to in鄄vestment and economics[M].New York:John Wiley&Son Lnc.,1994.

[3]SR Hurst,E Platen,ST Rachev.Option pricing for a log sta鄄ble asset price model[J].Mathematical and Computer Modelling, 1999(29).

[4]MKP So.Long-term memory in stock market volatility.Ap鄄plied Financial Economics,2000(10).

[5]T.Henry.Long memory in stock returns:some international evidence[J].Applied Financial Economics,2002(12).

[6]邹新月,许涤龙.H指数估计方法的有效性检验[J],统计研究, 2004(08).

[7]黄诒蓉.中国股市分形结构的 R/S实证分析[J],现代管理科学,2005(02).

[8]Sun X,Chen H P,et al.Multifractal analysis of Hang Seng in鄄dex in Hong Kong stock market[J].Physica A,2001(09).

[9]Lu Fangyuan.The multifractal analysis on stock market returns in China[J].Systems Engineering-Theory&Practice,2004 (06).

[10]郝冰,陈付彬,禹旺勋.多重分形谱主要系数在股票预测问题中的研究[J].价值工程,2016(03).

[11]张羽.中国股市分形特征及其应用研究[D].合肥:安徽大学, 2014.

[12]CK Peng,SV Buldyrev,et al.Mosaic organization of DNA nucleotides[J].Physical Review E,1994(02).

[13]JW Kantelhardt,SA Zschiegner,et al.Multifractal detrended fluctuation analysis of nonstationary time series[J].Physica A,2002 (16).

基金项目:茂名市软科学项目(20140340)。

作者单位:(广东石油化工学院理学院)