背农经营:降低风险抑或提高绩效

2016-07-15 11:24郑阳姜涛王睿

河北经贸大学学报·综合版 2016年1期

郑阳+姜涛+王睿

摘要:选取2004—2013年沪深两市36家农业上市公司为研究样本,实证分析2008年金融危机前后各5年,即外部环境相对稳定和相对波动情况下,农业上市公司多元化策略的两种模式即背农与非背农经营对公司经营绩效与经营风险的影响。研究结果表明:不论外部经济环境如何,多元化经营总是降低企业绩效;在外部经济稳定的情况下,只有背农经营模式可以有效分散风险,而在外部经济环境波动的情况下,实施非背农经营显著增加了企业经营风险。

关键词:背农经营;多元化经营;农业上市公司;经营绩效;经营风险;金融危机;企业价值;赫芬达尔指数

中图分类号:F306 文献标识码:A 文章编号:1673-1573(2016)01-0070-07

农业是国民经济的基础产业,农业产业及其子行业的协调发展是国民经济健康、稳定和可持续发展的前提和保证。农业上市公司作为我国现阶段先进农业生产力的代表,其本身不仅面临较大的自然风险,同时也存在诸如投资周期长、行业利润微薄等社会与经济风险;但在资本市场中农业上市公司最根本的目的依旧是为股东创造最大的回报;行业本身的高风险性与资本逐利之间产生很大的矛盾,为缓和这一分歧农业上市公司纷纷选择了多元化经营模式,以期规避风险并保证收益水平。农业公司实施多元化经营战略可以具体分类为背农与非背农经营,其中“背农”类是指在非农行业进行多元化扩张的农业公司;而“非背农”则是指进行农业产业的纵向扩张。近年来,关于多元化能否实现上市公司预期的效果尚无定论,学者们对多元化折价与多元化溢价各执一词。但值得关注的是,不同年度样本数据的实证分析得到了不同的研究结论,在有些年度内实证结果表明多元化程度与绩效间存在正相关关系,然而有的年度内的结论却会恰恰相反。考虑到在不同时间段内,企业所处的外部环境亦不相同,那么这种实证分析的差异是否表明多元化经营的效果受到了外部环境的影响?不同外部环境多元化经营效果会存在何种差异?金融危机这一典型事件为研究提供了契机,基于此可将外部环境划分为稳定和波动两种状态,以期对不同外部环境下多元化战略与企业价值的关系进行探讨,为我国农业上市公司多元化实施时机提供证据,促进农业行业的发展。

一、文献回顾与理论假设

(一)多元化经营与农业上市公司经营绩效

基于规模经济理论和代理理论,现有研究对多元化经营程度对农业上市公司绩效的影响主要有两种观点:多元化与企业绩效负相关;多元化与企业经营绩效不相关。夏显力[1]等针对农业上市公司的实证研究发现多元化经营会降低企业绩效;持与夏显力等相同观点的还有王金凤、彭熠[2][3]等学者。除了存在线性关系外,多元化与企业绩效间可能还存在非线性的更为复杂的关系,其中刘骥选取资产回报率(ROA)为绩效指标[4],发现多元化程度与绩效不存在相关关系;而柴斌锋则提出了多元化程度与绩效倒U型的关系[5],即实行多元化的初期农业上市公司营业收入提高,但随着多元化程度的进一步提高,营业收入的增长率不增反降。近年来,学者开始将农业上市公司多元化经营分类为背农与非背农,研究不同多元化类型与经营绩效的关系。王金凤[3]在研究中发现非背农经营可以提升绩效,背农经营则会减损绩效;这与余新国[6]的研究观点即背农多元化的生产效率优于非背农的不同。

由此可见,对于农业上市公司多元化经营是提升了经营绩效还是降低了经营绩效,现有的研究结果仍没有达成一致,但柴斌锋、高加宽、熊风华[5][7][8]等诸多学者在研究中都同时强调了外部环境这一要素:其中柴斌锋指出外部经济环境的完善程度是影响多元化决策的重要因素;熊风华、彭熠[2][8]更是将未考虑到外部环境影响归纳到研究不足中。外部经济环境对多元化与经营绩效之间的相关关系是否存在影响?若存在,在不同的经济环境之下多元化与经营绩效的关系又会存在何种差异呢?

农业上市公司多元化经营能否带来企业绩效的增长需从增值方式和协调成本这两方面来考虑[9],同时结合规模经济理论和代理理论对背农和非背农的运作模式加以分析。背农经营模式下公司将资源分配给具有较高边际收益率的非农子行业以提升企业绩效,但进入陌生行业也会带来企业相关费用和成本的增加;选择非背农经营,企业增值主要来源于规模经济的实现,即农业行业内各子部门间协同发展建立内部市场使资源有效分配[10][11]。然而这其中管理者为了自身利益盲目扩大规模,并由此引发的代理问题也是不容忽视的。由此可见,企业实施多元化战略能否提高经济效益在很大程度上取决于多元化创造的价值和多元化产生的成本之间差额[12][13],该差额在背农和非背农的经营模式下存在差异,同时考虑到前述外部环境的影响,在不同的外部环境下企业价值与企业成本差额的实现也不相同。在经济环境平稳的情况下,背农经营涉足的非农子行业将会带来高的边际报酬,非背农企业内部资源共享易实现规模经济,因此两者均可提升绩效;而当经济环境波动时,背农经营的公司涉足的子行业在经济不景气时期,不仅未能创造高收益还将消耗更多的成本,非背农经营的农业上市公司内部资源共享的产业链条也将受到市场波动影响,此时两种多元化经营模式均会减损经营绩效。

基于上述分析,本文提出假设1:

H1:在经济环境平稳的情况下,背农与非背农经营均能提升企业绩效;在经营环境波动的情况下,背农与非背农经营均会减损企业绩效。

(二)多元化经营与农业上市公司经营风险

农业上市公司多元化的另一个重要动因就是分散风险。朱江[14]通过研究得出多元化经营虽然不能提高企业绩效,但是可以降低经营风险;这与姜付秀[15]多元化经营可以减少公司收益波动性、降低经营风险的观点相同;但是,王莹[16]等研究发现多元化扩张不但没有分散经营风险反而加大了经营风险。将多元化模式分类为背农与非背农经营后,余新国[6]等认为从事背农经营,继而将风险分散在多个产品中可以有效缓解经营风险;而孙立慰[17]却表明单一化经营模式的农业上市公司经营风险最小,背农经营的风险比其他类型的都要高。不同的研究得到的结论不同,如果外部环境会影响到多元化与绩效之间的关系,那么多元化的经营风险是否也受到了外部环境的影响呢?endprint

不同模式的多元化分散风险的途径不同,其中选择背农经营的上市公司,经营风险可分散于多个非农子行业的产品中,并通过子行业间的以盈补亏降低风险;而实施非背农战略的公司,内部各个业务部门间的高相似性与关联性易形成资源共享风险共担的模式并以此稳定收益水平。同外部环境对经营绩效的影响一样,不同的外部环境下多元化分散风险的效果也存在差异。

在外部经济环境平稳的情况下,背农经营的上市公司子行业以盈补亏与非背农方式下业务部门间风险共担都可以有效的平稳收益波动,提高企业抗击风险的能力。当外部环境处于波动的状态时,背农经营涉足的非农子行业可能会面临比农业行业更大的风险,而在农业范畴内进行非背农经营的公司其本身无法将风险分散在其他子行业中,且当经济剧烈波动时不同业务单元在管理、协调与磨合方面的难度也越来越大,因此都难以再发挥分担风险的作用。基于以上分析,本文提出假设2:

H2:在经济环境平稳的情况下,背农与非背农经营都能降低企业风险;在经营环境波动的情况下,背农与非背农经营都会增加企业风险。

二、研究设计

(一)样本选择与分类

由于上市公司上市时间的不同,以及在样本时间内各个公司可能出现的经营异常现象,笔者选取2013年之前在沪深上市的农业上市公司作为研究样本。根据证监会颁布的《国民经济行业分类》,从农、林、牧、渔业板块中筛选出40家归类为农业的上市公司为初始样本,剔除其中的ST大地、ST新农、ST景谷,中鲁B这4家上市公司后的36家A股农业上市公司2005—2013年的年报作为原始数据。

考虑到金融危机对中国国民经济的影响集中表现在2008年,而对农业的影响则集中表现在2009年,有一定的滞后期[18][19]。据此笔者将2005—2013年的数据以2008年为界,分类为经济相对平稳时期(2004—2008年)和经济相对波动时期(2009—2013年),以此探寻金融危机对背农经营产生的影响。

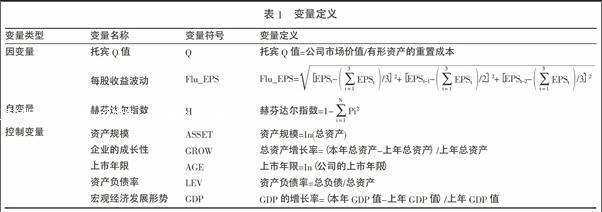

(二)变量定义与设计

1. 因变量。经营绩效的度量指标:托宾Q值克服了传统会计报酬率的局限性,将市场数据和财务数据有效地结合在一起,基于价值分析的视角用与公司股票市场价格有关的指标来反映企业的经营绩效。本文选用托宾Q值作为企业绩效的衡量指标,该指标通常定义为:托宾Q值=公司市场价值/有形资产的重置成本;

经营风险的度量指标:笔者参照姜付秀(2006)度量收益波动的方法[15],即选取每股收益的波动衡量农业上市公司的风险程度,该指标越大说明收益波动越剧烈,即风险越高。为了能精准反映当年收益波动,需同时考虑前两年的每股收益数据,具体计算公式为:

Flu_EPS=■

2. 自变量。Berry(1971)和Mcvey(1972)[20]运用赫芬达尔(Herfindahl)指数来反映经营项目的分布性,该指数常用来衡量产业集中化程度也就是多元化程度,即通过各个业务单元的销售额占公司总销售额比重的平方和来确定多元化程度。笔者采用赫芬达尔指数作为衡量企业多元化程度的指标,赫芬达尔指数越大,农业上市公司多元化程度就越高。

H=1-■Pi2,其中:■Pi=1

上式中,N为公司所跨的业务单元的个数;Pi为第i个业务单位或所处行业收入占总收入的比重。

3. 控制变量。根据已有的研究成果,多元化经营对企业价值的影响因素还包括资产规模(Asset)、企业的成长性(Grow)、上市年限(Age)、资产负债率(LEV)、宏观经济发展形势(GDP),笔者将其作为控制变量以控制回归模型的系统性误差,控制变量定义如下:(1)资产规模:本文以公司总资产额的自然对数也就是以ln(总资产)作为第一个控制变量来反映资产规模。公司规模对绩效影响重大,尤其在农业行业中,规模经济可以有效占据市场优势。(2)企业的成长性:我国农业具有强大的成长力,本文以总资产增长率为指标衡量这种潜力。(3)上市年限:选用上市年限的对数作为第三个控制变量,在一定程度上减少公司上市之初进行报表修饰对回归分析产生的不良影响。(4)资产负债率:较高的资产负债率会增大公司经营面临的风险,同时也带来了更大的收益波动。(5)宏观经济发展形势:宏观经济形势越好,农业上市公司的发展机会也越多,公司效益也就越好;宏观经济形势波动越大,农业上市公司的收益波动也就会越大。

综上所述,本研究将托宾Q值、每股收益波动作为因变量,赫芬达尔指数为自变量,同时引入资产规模等五个控制变量进行回归分析,变量定义及计量方式见表1。

(三)模型设计

为了验证假设,根据选择的样本和变量,设计以下两个模型来论证我国农业上市公司多元化经营对企业价值的影响。

1. 模型1。用以检验农业上市公司多元化与企业经营绩效之间是否存在相关关系:TobinQ=a1+a2H+a3GDP+a4ASSETS+a5AGE+a6GROW+ε;

2. 模型2。用以检验农业上市公司多元化与企业经营风险之间是否存在相关关系:Flu_EPS=a1+a2H+a3GDP+a4ASSETS+a5LEV+ε。

三、实证研究分析

(一)描述性统计分析

在36家农业上市公司中,其中10家单一化经营,26家进行了多元化扩张。将多元化经营模式分类为背农经营与非背农经营,进行非背农经营的有14家,背农经营的有12家。

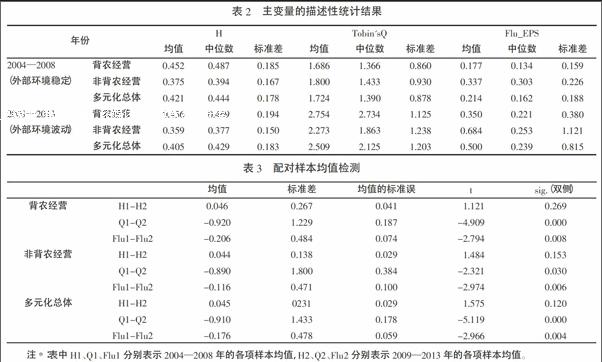

对多元化经营农业上市公司金融危机前后,即外部环境稳定和波动状态下主要变量的均值进行描述性统计,统计结果见表2。

从表2中三个主变量上来看:多元化衡量指标赫芬达尔指数值在外部环境变为波动的情况下稍有下降,其中全部样本公司赫芬达尔指数在经济平稳状态下的均值为0.421,略高于外部环境波动的2009—2013年0.405的年度均值,这说明农业上市公司多元化经营程度有所减弱;经济环境波动情况下的托宾Q值大于经济环境稳定形势下的值,但不同经营类型公司个体间的绩效差异也随之增大,表现为更大的方差值;背农、非背农以及多元化经营的全部样本经营风险的衡量指标Flu_EPS值,在经济波动年间的均值(0.500)与外部环境稳定情况下的均值(0.214)比较几乎翻了1倍。从多元化指标、赫芬达尔指数托宾Q值和Flu_EPS值所反映的企业价值的相关关系来看:当外部环境从稳定变为波动后,赫芬达尔指数减小多元化程度减弱,这种减弱产生的影响一方面是绩效指标托宾Q值的增加,另一方面带来了经营风险值的成倍放大。那么这是否表明多元化程度与经营绩效间存在负的相关关系,或是外部环境波动增加了企业的风险,仍有待进一步的回归检验。endprint

猜你喜欢

建材发展导向(2021年12期)2021-07-22

今日农业(2019年12期)2019-08-13

文学少年(原创儿童文学)(2019年1期)2019-05-23

中国化肥信息(2019年3期)2019-04-25

经济技术协作信息(2018年28期)2018-11-22

环境保护与循环经济(2017年2期)2017-09-26

中国工程咨询(2014年2期)2014-02-16

天津大学学报(社会科学版)(2013年4期)2013-03-11

首都经济贸易大学学报(2013年5期)2013-03-11