LNG市场正处于下行周期

——全球LNG市场最新特点及未来走势

2016-07-12 02:43:43王新哲单卫国张汉驰中国石油集团经济技术研究院首都经济贸易大学经济学院

国际石油经济 2016年6期

王新哲,单卫国,张汉驰( .中国石油集团经济技术研究院;.首都经济贸易大学经济学院 )

LNG市场正处于下行周期

——全球LNG市场最新特点及未来走势

王新哲1,单卫国1,张汉驰2

( 1.中国石油集团经济技术研究院;2.首都经济贸易大学经济学院 )

摘 要:LNG合同价格随原油价格大幅下跌,现货价格跌至合同价格以下。亚洲LNG需求放缓,欧洲、中东需求大幅上升。全球LNG液化能力快速提升,2015年达到3.05亿吨/年。全球LNG贸易正在向买方倾斜,LNG贸易灵活度大幅提高。由于LNG项目的内部收益率普遍降低,未来项目投资将放缓,2020年,全球LNG液化能力为4.32亿吨/年,落后于计划32%。未来几年全球LNG市场供应过剩的局面将持续,预计2015-2020年东北亚LNG现货价格将在4~5美元/百万英热单位低位运行。美国LNG出口数量大、价格低、出口方式灵活,将改变全球LNG贸易格局。LNG贸易余量将流向欧洲,俄罗斯管道气与美国LNG间的竞争不可避免。全球LNG市场将在2020-2025年实现再平衡,价格进入上升周期并迅速反弹。全球LNG市场疲软为中国优化能源消费结构和天然气供应结构带来了难得的机遇。

关键词:LNG;液化天然气;价格;供需;贸易

LNG行业从业人员习惯把LNG贸易比作婚姻[1]。在巨大的固定投资成本和风险面前,买卖双方需要相互承诺(履行“照付不议”条款),且相守多年(签订长期贸易合同)。任何一方毁约都意味着数十亿至上百亿美元的损失,因此LNG“爱情”的巨轮不能“说沉就沉”。加上LNG项目前置时间①前置时间(Lead time),指项目从计划到投运所需的时间。较长,LNG作为大宗商品其供需和价格周期波动的特点被进一步放大。国际LNG市场当前正处于下行周期,体现在:价格大幅下跌,传统进口国需求疲软,液化能力快速提升,贸易模式被推向变革的边缘。从短期来看,LNG市场供过于求的现状在未来5年内难以扭转,美国LNG出口还将对全球LNG贸易造成较大的冲击。从中期来看,LNG项目投资收缩,使全球LNG市场供需在5~10年后重获平衡。对于天然气利用仍处于初级阶段的中国来说,全球LNG市场疲软为中国优化能源消费结构和天然气供应结构带来了难得的机遇。

1 全球LNG市场新特点

1.1 LNG价格大幅下跌,现货价格跌至合同价格以下

除美国以外,LNG合同的定价目前通常与原油价格挂钩或者参考成品油价格。自2014年下半年原油价格大跌以来,LNG合同价格也大幅下跌。2015年,东北亚LNG进口均价②东北亚LNG进口均价定义为日本、韩国、中国及中国台湾地区的LNG进口均价的加权平均数;东北亚LNG现货报价定义为日本、韩国、中国及中国台湾地区的LNG现货报价平均数。为10.3美元/百万英热单位,比上年大幅下跌36%。中国LNG进口均价为9.1美元/百万英热单位(折合2.00元/立方米),比上年下跌26%。

早在LNG合同价格对原油价格做出反应以前,对市场更为敏感的LNG现货价格和油价几乎同期下跌。2015年,东北亚LNG现货报价(到岸)平均为7.8美元/百万英热单位,比上年下降达48%。2016年以来,LNG现货价格再次被“腰斩”。目前,东北亚市场对6月份的LNG现货报价仅为4.2美元/百万英热单位,大幅低于合同价格水平(见图1)。

图1 2014-2016年东北亚LNG进口价格、欧洲气价与油价

1.2 亚洲LNG需求放缓,欧洲、中东需求大幅上升

过去10年,全球LNG贸易量主要由亚洲驱动。2005- 2014年,全球LNG进口量年均增速为5%,而亚洲年均增速达7%。截至2014年底,亚洲LNG进口量在全球的占比达到75%,其中进口量排名居前三位的中国、日本、韩国的总量占比就达到60%。

近两年,在经济运行状况不佳、政府能源战略调整、国内价格机制进一步完善等因素的影响下,中、日、韩三国的天然气发展均面临来自替代能源的激烈竞争,LNG进口的增长势头大幅减弱并纷纷出现负增长的情况。受此影响,亚洲LNG进口量大幅放缓,2014年和2015年的增速分别跌至1%和-1%(见图2)。

图2 2004-2015年亚洲LNG进口量

不过,在亚洲LNG进口量出现负增长的情况下,2015年全球LNG贸易量比上年仍然增加3.2%,且增速比上年增长了两个百分点,这主要是由于欧洲和中东地区的LNG需求大幅上升。在欧洲,天然气的利用以发电为主,并且发电机组可根据气煤比价和碳排放费水平,在燃煤和燃气之间进行自由转换,因此天然气需求的价格弹性较高。加之剩余汽化能力多、LNG市场发展成熟、LNG及天然气存储方式灵活多样,欧洲历来被誉为“全球LNG市场平衡器”[2]。在上次全球LNG市场处于下行周期期间(2008-2010年),欧洲LNG进口量迅速回升,年均增速达25%。目前欧洲的市场平衡器作用已经初显。2015年,欧洲LNG进口量比上年大幅增加15%,贡献了全球LNG进口增量的44%(见图3),其余增量归功于中东地区。2015年,中东LNG进口量增加了620万吨,比上年大增146%,其中进口量的76%来自埃及和约旦两个新兴进口国家。

图3 2005-2015年全球各地区LNG进口量与气价

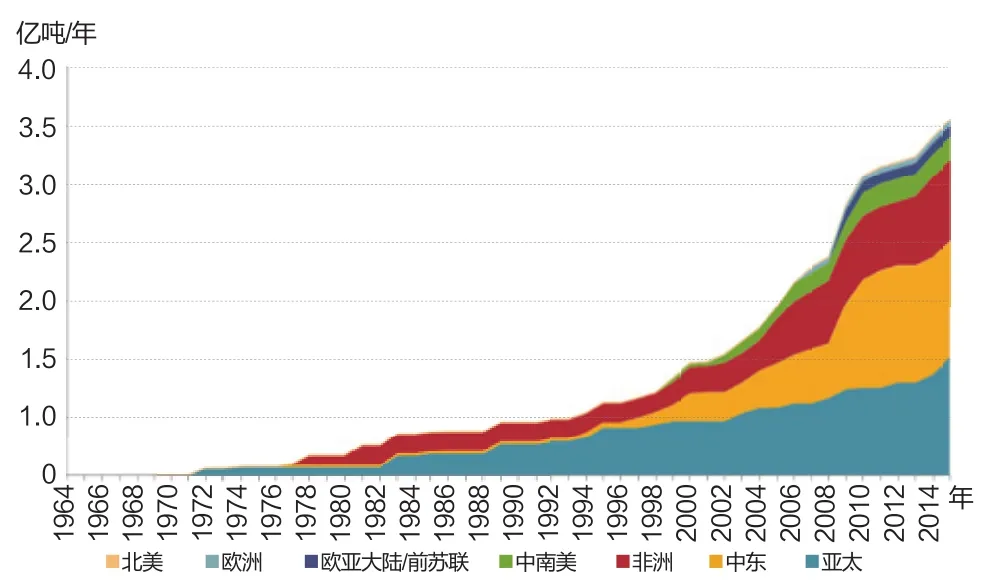

1.3 LNG液化能力步入快速增长期

2010年前后,以中国为首的新兴经济体发展迅猛,推动全球经济复苏,拉动全球天然气消费大幅增长,天然气市场由此步入上升周期。2010年,全球天然气消费增速达到7.5%,创40年来的新高。考虑到当时国际社会对碳排放表现出的普遍担忧和新兴经济体对能源的热切渴望,主流观点对未来天然气市场的预期非常乐观,甚至连一贯较为严肃的国际能源署(IEA)都提出了“天然气黄金时代”的高速发展情景。许多资本投机者在这个时候将目光瞄向了LNG市场。2011年的日本大地震使得资本加速向LNG行业流入。受此影响,全球LNG液化能力在经历了2011 -2013年连续3年小于2%的低速增长后,于2014年开始提速。2015年,全球LNG液化能力达到3.05亿吨/年,比上年增长5%(见图4)。当前全球LNG液化能力的快速增长反映以下两个突出特点。

1)亚太区内LNG供应能力增强。2011-2015年,全球54%的LNG液化能力增量(1400万吨/年)来自亚太。截至2015年底,卡塔尔的LNG液化能力仍列世界首位,达到7700万吨/年,占全球总液化能力的25%;澳大利亚、印度尼西亚和马来西亚的LNG液化能力紧随其后,合计占全球总液化能力的29%。

2)计划投产能力大。2016-2020年,全球规划、设计、在建的LNG液化总能力达到3.3亿吨/年,其中仅在建项目的液化能力就已达到1.3亿吨/年。如果计划项目如期投产,未来5年全球LNG液化能力的年均增速将达到16%,2020年将达到6.39亿吨/年,比2015年翻一番。

图4 1964-2015全球LNG液化能力

1.4 LNG贸易灵活度大幅提高

在市场供大于求和各区市场连接性增强的推动下,全球LNG贸易正在向买方倾斜,买方的话语权不断增强。目前对LNG卖家有利的僵化合同条款呈松动之势,主要反映在以下几个方面。

1)新签合同期限缩短。在2015年新签的LNG合同中,非长期(合同期限短于10年)的合同量占比上升至59%;其中,超短期(合同期限短于2年)的合同量占比增长最为显著,占比从2014年的3%增至14%[3]。

2)现货比例增加。全球LNG现货价格从2015年开始普遍降至合同价格以下,东北亚LNG现货报价开始向英国NBP价格靠拢,现货因此备受LNG买家的青睐。对于存在违约风险的LNG长期贸易合同,为了使买卖双方的损失降至最低,逐渐出现将部分长期贸易合同量以现货方式结算的做法,LNG现货交易量因此进一步上升。2015年,全球LNG现货贸易量比上年增长20%,至3300万吨,占全球贸易总量的比重上升至14%[4]。

3)定价方式更加灵活。亚洲市场上的LNG定价以与油价挂钩为主。为了避免国际油价剧烈波动对LNG价格的影响,大多数合同调整了对过去油价追踪的跨度(滞后期),并引入“S”形定价公式。目前上述定价方式的灵活性均在提高,体现在几个方面:一是油价滞后期缩短。最为典型的实例是印度Petronet和卡塔尔Rasgas公司签署的长期贸易合同。经2015年年底的价格复议,该合同上下限价格对油价的滞后期由60个月大幅缩短至3个月,合同价格也因此从12~13美元/百万英热单位降至6~7美元/百万英热单位。二是公式形状调整。为了让合同价格更好地反映低油价,一些买家提出将“S”形定价公式改回直线公式。三是尝试与油价脱钩。从新签订的与油价挂钩的LNG合同来看,公式斜率呈下降趋势。不仅如此,基于对美国气价和LNG现货价格将长期维持低位的预期,一些买家正在尝试将合同价格与美国交易中心价格或日韩LNG现货价格挂钩。

4)目的地条款放宽。从包括澳大利亚、美国在内的新投产的LNG项目情况来看,离岸(FOB)交货模式的应用将更为普遍;对于已投运的LNG项目,卖家对目的地的限制也有松动的趋势。以中国石化的APLNG长期贸易合同为例,中国石化在2015年先后获得将货船转运至国内其他港口和转运出国的权利[5]。目的地限制的取消将使LNG市场的流动性大幅增强,为更多的传统LNG亚洲买家变身为卖家甚至资产组合运营商创造了有利条件[6]。

图5 油价由110美元/桶跌至30美元/桶对LNG项目盈亏平衡点的影响

2 全球LNG市场未来走势

2.1 LNG项目投资将放缓,投产能力将大幅落后于计划

在低油价下,LNG项目的内部收益率普遍降低。究其原因,一方面是由于上文提到的低油价拉低了LNG合同价格;另一方面是由于部分LNG项目出售天然气凝析液(NGL)的利润因油价降低而缩水,项目整体的盈亏平衡点被提高。

低油价对亚太新增LNG项目的盈亏平衡点以及投产时间的影响要大于其他地区。如图5所示,当油价从110美元/桶下降至30美元/桶时,包括PNG LNG三期在内的10条亚洲LNG生产线的盈亏平衡点均不同程度(0.3~4.1美元/百万英热单位)有所提升。与此同时,低油价对北美LNG项目的盈亏平衡点的影响微乎其微,这主要是由于美国LNG出口模式较为独特:购买美国LNG的买家可自行选择天然气供应商,并且可以随时将已购买而未液化的天然气卖回美国国内市场。由于美国市场存在这样的灵活性,LNG买家通常只就液化成本部分同LNG供应商签订“照付不议”合同,而供气、船运成本能否收回取决于当时的市场价格,也就是说,美国上游领域的NGL利润不会计入LNG项目的盈亏平衡点核算中。

除了利润率受低油价影响而降低外,LNG需求不及预期以及长期贸易合同量过剩等原因也将导致部分LNG项目被迫推迟。目前2020-2025年未能获得订单的LNG液化能力已经超过1亿吨[7]。在这样的市场环境下,即便是资本支出相对较小的部分美国LNG项目③美国LNG出口项目多由LNG接收终端改建而成。也恐将难以按时上线。2016年3月,美国Jordan Cove LNG出口项目在获得能源部批准后,遭联邦能源委员会否决,其中市场需求不实是重要原因。

在低油价和LNG市场疲软的双重影响下,那些资本支出较大、内部收益率较低的LNG项目极有可能被推迟或取消。目前计划在2016-2020年投产但还没有达成最终投资决定(FID)的项目能力达到1.98亿吨/年,这些项目按时投产的可能性较小。综合考虑,预计2016-2020年全球LNG液化能力年均增速为7%。2020年,全球LNG液化能力将达到4.32亿吨/年,落后于计划32%。

2.2 未来几年全球LNG市场供应过剩局面将持续,东北亚LNG现货价格有望维持低位

一方面,受电力需求下降、核电重启、与煤电竞争激烈等因素影响,进口量居世界前两位的日、韩两国的LNG需求有望持续下降。另一方面,低气价给欧洲、中东及亚洲其他国家的LNG进口量提升带来了可能。预计2016-2020年全球LNG进口量的年均增速约为7%,较2013-2014年大幅回升。然而,LNG进口需求仍将落后于LNG液化能力的提升,全球LNG液化剩余能力④定义为LNG液化能力减去LNG进口需求。有望从2015年的5500万吨/年提高到2020年的7700万吨/年(见图6)。

考虑到亚太区内LNG液化能力的提升和中、日、韩合同供应量充裕,未来几年东北亚LNG现货市场的疲软将难以扭转,价格持续承压。预计2015-2020年东北亚LNG现货价格将在4~5美元/百万英热单位低位运行。

图6 2015-2020全球LNG液化能力与进口需求

2.3 美国LNG出口将改变全球LNG贸易格局

美国LNG对全球LNG贸易的冲击主要体现在以下三个方面。

1)LNG出口规模大。美国LNG出口项目需获得美国能源部(DOE)和能源监管委员会(FERC)的双重许可。截至2015年底,美国获DOE批准向自由贸易协定(FTA)国家出口的项目33个⑤与美国签订FTA的国家有加拿大、以色列、约旦、澳大利亚、智利、新加坡、巴林、摩洛哥、阿曼、秘鲁、巴拿马、哥伦比亚、韩国和中美洲等国。,能力达到3.84亿吨/年,其中10个项目还获批向非自由贸易协定(NFTA)国家出口,能力为1.12亿吨/年。

从已获批的出口项目看,美国LNG出口能力将于2019年开始集中上线(见图7)。2019-2022年,美国向NFTA 和FTA国家出口LNG的总能力分别达到9800万吨/年和2.81亿吨/年,分别占已批准能力的73.2%和85.7%。目前,包括Sabine Pass在内的6个LNG项目获美国能源部和能源监管委员会的批准并已开工,合计产能为8595万吨/年。

图7 2016-2025年美国新增LNG出口能力(获美能源部批准)

2)LNG出口与交易中心价格直接挂钩,价格具有竞争力。与目前占主导的与油价挂钩的LNG定价方式不同,美国出口的LNG价格与亨利天然气交易中心(Henry Hub)价格挂钩,未来亨利中心的价格有望持续维持低位。

低油价对美国页岩气生产的影响较为有限。美国页岩气生产商大多采取了与买家签订长期合同等规避风险的手段,对低油价和低气价的耐受性非常强。不仅如此,由于油井数目大幅减少,富余钻机和从业人员大多转入天然气行业,进一步降低了天然气生产成本,加之天然气开采技术的进步和管输能力的不断提高,Marcellus、Utica等主产区的产量甚至还有上升空间。这也解释了为何美国天然气钻机数量在2016年3月份跌破100台,降至自1989年以来的最低水平,而美国的天然气生产能力和产量仍然保持了正增长的势头。受当前低气价的影响,预计未来两年美国天然气产量增速将有所放缓。但是,随着管输能力增强和油价回升,美国天然气产量将从2018年开始快速回弹。考虑到美国有825万亿立方英尺(约23万亿立方米)的天然气能够在3美元/百万英热单位甚至更低价格水平下保本开采,预计美国亨利中心价格将长期保持在约3美元/百万英热单位的低位,有效地保障了美国LNG出口价格的竞争力。

3)LNG出口方式灵活。一是对购气没有“照付不议”量的限制,如上文所述,美国LNG合同中的“照付不议”通常原则上只限于液化成本部分,买家即便违约,也只需向卖家支付相对较少的液化成本;二是气源供应灵活,且买家可自行选择气源商和LNG供应商进行匹配;三是无目的地限制,美国LNG出口均采取离岸价模式,买方不仅可以自主转卖所购船货,还可将已购买而未液化的天然气卖回美国国内市场,此做法被形象地称之为“回旋镖”模式。

2.4 全球LNG贸易余量将流向欧洲,俄罗斯管道气与美国LNG的竞争将不可避免

在低气价下,欧洲燃气发电的经济性不断增强,部分燃煤机组将被替代。目前,在碳排放费用较高的英国、意大利等国家,天然气需求正在大幅上升。如果气价持续低迷,欧洲天然气需求将进一步回暖,有效吸收全球LNG贸易余量。与此同时,从目前美国LNG合同签订情况看,6个在建项目的签约量共计7325万吨/年,其中仅有39%目标市场为亚洲,54%未确定目的地,最有可能销往欧洲和拉美。

欧洲天然气进口的另一个重要来源是管道气。由于油价下跌,与油价挂钩的俄罗斯天然气对欧洲的出口量在2015年比上年大增32%。以目前的俄罗斯天然气出口公式计算,油价在40~60美元/桶时管道气价格为4~6美元/百万英热单位。但是,如果不考虑固定投资成本,预计俄出口至欧洲的管道气成本在3美元/百万英热单位以下。结合上述亨利中心价格,预计2020年前美国LNG出口至欧洲的成本将在4~5美元/百万英热单位,略高于俄管道气的出口成本。由此,俄天然气将力争且有实力维护其在欧洲的市场份额,并引发与美国LNG在欧洲市场的竞争。

2.5 全球LNG市场再平衡将在2020-2025年到来

在天然气市场疲软下,大批LNG项目推迟上线或取消,将在一定程度上缓解市场供应过剩的局面,但也为未来全球尤其是亚太LNG市场再度陷入供不应求局面埋下了伏笔。与此同时,低气价有望持续刺激需求的增长,推动新兴市场和用气行业用气量的增长。目前市场主流观点认为,全球LNG市场将在2020-2025年实现再平衡,价格进入上升周期并迅速反弹。2025年前后,东北亚LNG现货、NBP和亨利中心价格分别有望逐步回升至10美元/百万英热单位、8美元/百万英热单位和4美元/百万英热单位。

3 中国能源消费结构和天然气供应结构优化面临难得机遇

3.1 抓住低气价机遇,优化中国能源利用结构

作为化石能源,天然气具有清洁、能效高等优势,但因为起步较晚、成本较高等原因,目前天然气在中国一次能源消费中的占比仅为6%,远落后于世界24%的平均水平。随着国际气价和进口天然气成本降低,中国的天然气价格面临下行压力。气价回升前的未来几年将是中国提高天然气利用比重、优化能源利用结构的黄金时期。

1)加快气代煤进程。自2013年9月国务院印发《大气污染防治计划》以来,十余个省份针对减少散煤利用出台了相应方案。在可再生能源技术取得突破性进展以前,天然气是工业、供热、发电等领域最理想的替代煤炭的能源。综合考虑各省大气污染防治形势,未来五年国家气代煤需求量在1000亿立方米以上。建议国家在制定政策的同时,更要加强政策的落实与监督。建议企业根据自身市场开发和效益的需要,积极参与发电、供热、工业燃料等领域的气代煤进程。

2)加快天然气价格改革。目前中国的天然气价格仍然受政府管制,价格无法及时反映国内供需情况和国际市场环境,造成不必要的资源浪费。近两年,受经济放缓、工业产能过剩、替代能源发展较快等影响,中国天然气需求、产量及天然气进口增速均大幅下降。2015年以来国际气价大幅下跌为改变这一现状创造了非常有利的条件,然而中国的气价没能及时进行调整,在2015年4月存量气和增量气价格并轨后,存量气最高门站价格反而提高了0.04 元/立方米。更让市场措手不及的是,国家在2015年底天然气进入全年用气高峰时期大幅下调了非居民用气的门站价格。由此,三大国有石油公司在2015年夏季难以消化长期贸易合同量,被迫在国际市场上低价出售现货,冬季却供不应求,出现“保供危机”。中国天然气价格改革进程有待加快,建议在推进天然气价格与燃料油挂钩的同时,更加注意实现季节性峰谷气价。

3)有序放开市场准入。目前中国的LNG进口呈现“围城之困”:一方面三大国有石油公司的长期贸易合同量季节性过剩,难以消化,有意向国际市场转出资源;另一方面,包括燃气分销商、城市燃气和国有电力企业等在内的LNG市场新进入者急于利用国际LNG,低价转入资源。迫于自身没有LNG接收设施,LNG新进入者对扩大LNG接收站第三方准入的要求不断增强。从国际经验看,美国、日本、韩国均视LNG接收站为上游天然气开发设施的一部分,不必向第三方开放,欧洲则是强制要求部分接收站对第三方开放。不过,欧洲在LNG接收站开放前,管网和储气设施均已开放,且天然气市场运行已十分成熟,确保LNG可以迅速汽化并注入管道输送[8]。综合来看,中国天然气市场改革和基础设施的利用模式需要结合中国能源安全、现有管网成熟度和市场运行机制等的实际情况。建议相关部门在确保国有资产不显著流失的前提下,按上游-管网-储气库-接收站的顺序,制定一套目的性和原则性明确的市场化改革方案。

3.2 抓住LNG市场疲软的机遇,优化中国天然气供应结构

受价格下调和环保政策利好等影响,未来几年中国的天然气需求及进口有望恢复较快增长。预计2016-2020年中国天然气消费量年均增速在10%~11%,2020年消费量将达到3100亿~3200亿立方米。为了更好地满足需求增长和更好地利用未来几年LNG市场供应过剩的有利时机,有必要对中国目前的天然气供应结构进行优化。

1)国产气与进口气——扩大天然气进口。2015年,中国进口天然气616亿立方米,占天然气供应总量的31%。中国计划的天然气进口规模较大:管道气方面,如果项目按期投产,预计2020年的进口能力将达到1350亿立方米/年;LNG方面,目前全国签署的LNG购销协议量超过5000万吨/年(695亿立方米/年)。从进口气和国产气的成本看,2015年中国天然气进口的平均成本为2.13元/立方米,经汽化后运输至中东部省份的平均成本为2.7元/立方米,与涪陵LNG供应成本比,相差不到0.5元/立方米。从短期来看,中国国产气(包含常规气和非常规气)难以出现极大增长,而LNG进口成本有望进一步下跌,出现供应成本低于部分国产气项目成本的可能性较大。建议中国在对外合作开发非常规天然气资源的同时,更加注重利用天然气进口资源。

2)LNG与管道气——扩大LNG进口比例。目前,中国的LNG进口成本高于管道气的情况正在发生改变。2015年,中国的LNG进口平均成本为2.3元/立方米(9.95美元/百万英热单位),供应至中东部省份的成本为2.6 元/立方米,低于管道气的供应成本2.8元/立方米。结合油价走势和LNG市场熊市,未来5年LNG长期贸易合同进口价格有望在2.0~2.7元/立方米(进口成本7~10美元/百万英热单位),现货进口的供应成本仅为1.6元/立方米(进口成本5美元/百万英热单位),且占进口的比重将扩大。与LNG相比,中国管道气进口的成本优势有可能继续减弱。按照计划,中俄东线天然气管道项目将于2018-2019年开始供气[9],年供气量为380亿立方米。中俄双方对该合同的估价高达4000亿元人民币,按照全周期供气量折算,价格平均为2.3元/立方米,高于2015年中国天然气进口均价。不仅如此,未来几年俄天然气与美国LNG在欧洲市场的份额争夺将愈发激烈,俄出口至欧洲的管道气价格将难以维持,其与中国东、西线的天然气合同价格让步空间将进一步缩小。因此,未来几年扩大LNG在中国进口气中的比例不仅可以直接降低进口成本,也有助于提升中国同俄在天然气价格谈判时的博弈能力。

值得注意的是,扩大LNG进口的必要条件是理顺进口气价和国内气价之间的关系。尽管当前国际LNG进口成本一跌再跌,但LNG进口成本和国内气价倒挂的情况仍然存在。根据2016年3月份财政部、海关总署和国家税务总局发布的《关于调整进口天然气税收优惠政策有关问题的通知》,目前国内LNG销售定价调整为28.34元/GJ(约1.06元/立方米)。根据海关总署公布的最新数据,3月份中国进口LNG的到岸均价为1.62元/立方米。考虑到汽化和运输成本,中国每销售1立方米进口LNG就亏损近1元。建议国家在制定进口LNG销售定价时充分考虑LNG的环保和调峰优势,在保障天然气能源供应安全与放开对LNG进口管制之间做好平衡:对于有“保供”义务的企业可提高进口退税等政策补偿,以保障长期贸易合同提货量和国内供应的稳定性。对于LNG市场新进入者可适当放宽LNG销售定价,允许价格在区间内浮动,以提升其LNG进口的积极性。同时,建议企业通过充分发挥LNG的资源优势来提升内部收益率,将LNG产业做大做强,例如加强对LNG的冷能利用,积极开拓LNG在交通领域的液态直销市场等[10]。

3)LNG合同与现货——扩大LNG现货与短期合同的比例。未来几年,LNG现货价格将会持续低于与油价挂钩的LNG合同价格,适时增加LNG现货进口可以有效降低进口成本。对于长贸供应出现季节性过剩的三大国有石油公司,建议一是加强与现有LNG供应商的沟通,积极提出放宽购买量上下限、目的地限制、增加现货购买等要求;二是加强与LNG进口商的协作,发挥大型买家优势,提升在谈判中的话语权;三是加强储运设施建设,提高储气调峰能力。与长期贸易合同相比,短期合同灵活度高,更有利于LNG买家规避未来市场周期性变化所带来的风险。对于中国LNG市场新进入者来说,建议签署多个中短期LNG进口合同而不是长期贸易合同。

参考文献:

[1]费萨拉奇. 国际石油与LNG市场新格局[R]. FGE, 2016-05.

[2]The four foors of global gas prices[R]. IHS, 2016-03.

[3]Smaller shorter contracts[R]. IHS, 2016-04.

[4]FIONA POYNTER. LNG spot market trends & price transparency[R]. Argus, 2016-04.

[5]LNG Daily[N]. Argus, 2015-10.

[6]NOEL TOMNAY. LNG dynamics and the corporate landscape. Wood Mackenzie, 2016-05.

[7]重压LNG市场的四条铁链[R]. FGE. 2016-01.

[8]谢治国, 郑洪弢, 林洁, 李雅坤. 欧洲LNG接收站开放的经验与启示[J]. 国际石油经济, 2016 (04).

[9]俄气:中俄“东线”天然气管道2019年前供气[EB/OL]. 21世纪经济报道. http://m.21jingji.com/article/20160601/herald/3a88a 10988a9589d831ae1d3181df3b.html.

[10]韩广忠. 中国新建LNG接收站的经营困境及其对策[J]. 天然气工业, 2014, 34 (5): 168-173.

编 辑:夏丽洪

编 审:张一驰

收稿日期:2016-06-03

LNG market is in the down cycle — The latest features and outlook of global LNG market

WANG Xinzhe1, SHAN Weiguo1, ZHANG Hanchi2

(1. CNPC Economics and Technology Research Institute; 2. School of Economics, Capital University of Economics and Business)

Abstract:LNG contract prices have signifcantly decreased since oil price plummeted, with LNG spot prices falling behind contract prices. Asian LNG demand is slowing down, while Europe and Middle East see the drastic growth. Global LNG liquefaction capacity is steadily ramping up to 305 million Mtpa in 2015. The global LNG trade is inclined to the buyer side, while LNG trade is gaining fexibility. Because of the internal rate of return generally lowered, project investment will slow down in the future and global LNG liquefaction capacity is expected to reach 432 million Mtpa by 2020, 32% behind total planned number. The LNG market is seeing oversupplied situation in the next few years, with Northeast Asia LNG spot price remaining in $4-5/MMBtu. The global LNG trade will be changed since the large number, the low price and fexible trade terms of U.S. LNG export. Global surplus LNG will keep fowing towards Europe and triggering the competition between Russian pipeline gas and U.S. LNG. Global LNG market is expected to rebalance in 2020-2025, with prices entering the rising cycle and bouncing back. The global bearish LNG market brings great opportunities to China with regards to optimize energy consumption structure and the natural gas supply structure.

Key words:LNG; liquefed natural gas; price; supply and demand; trade

猜你喜欢

金桥(2022年1期)2022-02-12 01:37:14

中国化肥信息(2021年8期)2021-11-06 05:08:02

今日农业(2020年20期)2020-12-15 15:53:19

中国外汇(2019年9期)2019-07-13 05:46:30

中国外汇(2019年6期)2019-07-13 05:44:14

中国化肥信息(2019年5期)2019-06-25 00:52:28

中外玩具制造(2017年11期)2017-11-09 03:05:29

中国高新技术企业(2016年32期)2016-12-27 14:48:11

中国市场(2016年28期)2016-07-15 04:26:20

中国市场(2016年21期)2016-06-06 04:19:14