自愿或强制?

2016-07-10 05:35陈彤

成长·读写月刊 2016年5期

陈彤

【摘 要】持续的信息公开制度,是市场投资者深入了解公司的投资风险,提升企业业绩动力的重要外部制约。本文从上市公司自主性与强制性两个维度,论述了影响企业披露社会责任信息的“意愿”和“质量”的影响因素,然后通过多层实证对比分析了自愿披露社会责任信息的企业因这一事件而产生的市场效应和财务效应,并进一步通过事件研究法论证了企业发布社会责任信息对其股价波动的正向影响及投资者对其价值预期的变化情况。最后得出了可供参考的结论和建议。

【关键词】社会责任;信息披露;自主性

在社会矛盾日益突出和经济全球化的大背景下,以积极主动的姿态承担社会责任已成为企业作为“社会人”增强竞争力的一种战略选择。为了进一步探究企业社会责任信息披露意愿和披露质量的影响因素,判断企业社会责任报告披露对其财务效益和市场效益的影响,以及该事件的发生对企业股价波动和投资者预期的影响,本文分别采取了两个实证分析,论证了上市公司披露社会责任信息的行为策略和市场效应的结果。

一、实证分析

(一)实证一:上市公司自主披露社会责任信息的“意愿”和“质量”影响因素

1.描述性统计

(1)大部分变量波动性不大,存在着较为稳定的均匀分布,但搜索指数不随着企业的净值、规模和行业竞争力而同向变化。

(2)大部分指标之间极差差别较大,意味着不同公司之间影响企业自主披露社会责任信息和披露质量的因素差别较大。

(3)企业是否连续两年主动披露社会责任信息对该企业第二年披露的社会责任报告质量评分具有很大的影响。

2.进行自主披露和强制披露回归结果的对比分析

为了验证我们的结论,对模型(1)和模型(2)进行回归分析,结果如下:

由于检验因素较多,检验结果篇幅过长,我们直接将关键数据记录如下:

3.实证一结论分析

(1)上市公司的社会责任信息披露意愿倾向于“经验分析法”。若上一个报告期业绩较好,会增加上市公司履行社会责任的信心和意愿;

(2)因为独立监督机制的作用,董事会的结构对上市公司的社会责任信息披露意愿有着很大影响。独立董事越多,越有利于激发业务的透明性和经理人的责任感。

(3)LWV(财务杠杆)一项中,系数为4.5,表明公司外债越多,风险越大,越不利于投资者和股东自信心的提升,企业会及时采取主动履行社会责任、提高社会关注度和好评,来对冲投资者看跌预期的风險。

(4)机构投资者持股越多,越容易激发上市公司主动披露社会责任报告,主动提高报告的质量。机构投资者存在着比散户投资者洞察力、专业性高、鉴别力更强的规模优势,良好地履行社会责任。

(5)说明企业自愿履行社会责任的行为,在其社会效应、行业带头性、企业荣誉方面具有超倍数杠杆影响力。

(6)企业的盈利水平促进企业财务效益的提高,负债规模不利于企业财务的良好运转。

(二)实证二:上市公司自主披露社会责任信息对投资者价值预期的影响

设定事件窗口为(-1,1)(-2,2)(-3,3)(-4,4)(-5,5)(-6,6)(-7,7)(-8,8)(-9,9)(-10,10);选择(-120,-21),即报告日的前4个月和前3周作为估计窗口。

1.累计异常收益率CAR的描述性统计

表4可以看出这21天的平均累计超额收益为0.85%。有一天的累计异常收益率为-0.31%,占整个窗口期的1%;有2天累计超额收益率低于-0.24%,占窗口期的10%;下三位点和上三位点分别为0.17%和2.79%,说明一半窗口期的累计异常收益在此范围内波动;也说明低于5天在负数波动,意味着至少有16天的累计异常收益为正。

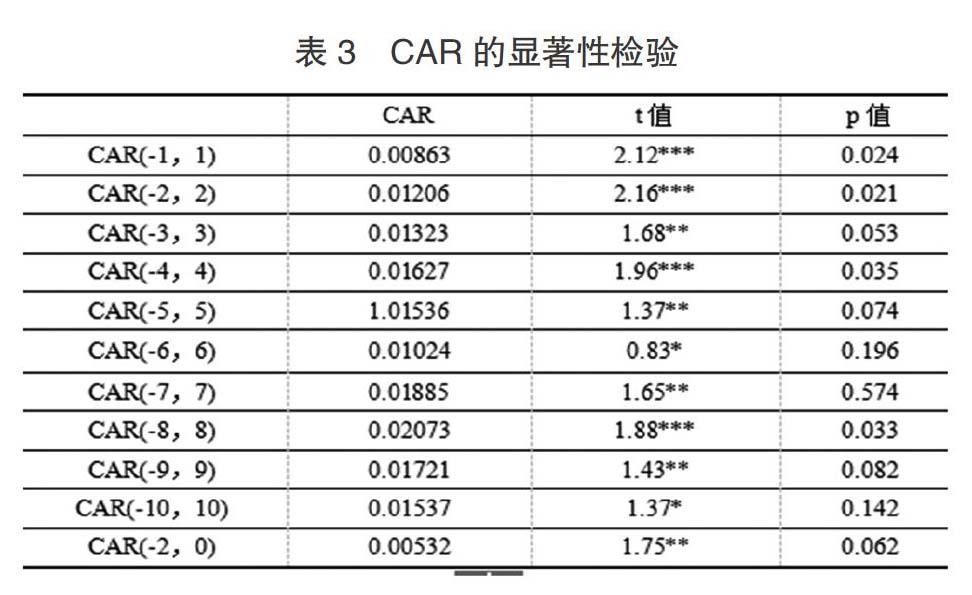

2.显著性检验

由表5中的t检验发现,除了(-6,6)和(-10,10)没有通过以外,其他窗口的CAR均通过了检验,说明上市公司披露社会责任报告后,增强了投资者的信息和认可,投资者认为其有利于公司股价的上涨,抱有较好的预期,这导致股价上涨,股东也因此获得了超额收益。(-7,7)(-8,8)(-9,9)三个窗口期t检验重回显著,说明股东在消化吸收后对上市公司的预期得到了平复。(-10,10)窗口期没有通过检验,可能是股价再次回落,与表4的描述性统计刚好对应。而通过表5发现,第二次下跌比第一次下跌时的异常收益更大,再次证明上市公司发布社会责任报告对企业股价的正向促进作用。

二、启示与建议

(一)对上市公司角度的建

第一,以财务绩效为主要表征的企业资源、人才、要素等的确构成了企业履行社会责任的硬约束,企业应有所为、有所不为,不能盲目攀比、不计后果;

第二,公司积极投身于社会责任方面的战略投资更有可能吸引各类利益相关者优质资本的持续投入,那种狭隘地认为企业社会责任只会增加成本而不会带来任何收益的短视观点必然有损企业长期竞争力。

第三,在鼓励高管持股,以解决因高管个人利益与股东利益不一致而可能导致代理问题的同时,应该注意高管持股对企业社会责任的负面影响,避免对高管股权激励过度而影响企业对社会责任的承担。

(二)从政府和行业政策角度的启示

1.加大上市公司股权结构改革,加快区域的市场化进程建设

股权结构不完善、市场化进程较慢的区域,企业的资源往往因为要素、产品、服务等获取不足而产生资源配置不均衡的现象,从而降低企业的财务效率和社会效率。加快区域的市场化进程建设,既是促进企业履行社会责任的外部环境要求,也是企业自身发展的内在要求。

2.逐步加强和完善企业社会责任制度建设

第一,要确立企业社会责任新要求,将社会责任内容和要求认真落实到企业的经营管理活动中,使之成为企业的强烈共识;第二,要建立健全和完善的绩效考评机制,推动企业内部各组织、各层级、各部门在进步中改进,在改进中进步。

3.加强社会各个阶层对企业社会责任履行的监督

首先要建立企业的内部自我监督机制,进一步增强相关部门的监督执行力度和能力;其次要建立行业监督机制,提升企业的行业认同感,从而提高社会责任普及的广泛性、全面性、公开性;最后要建立舆论监督机制,及时对企业在履行社会责任中的行为和意愿进行披露,促进企业社会责任报告的不断完善和提高。

参考文献:

[1]周霄,阳秋林,胡海波.论市场化进程视角下企业社会责任与财务绩效的关系[J].湖南科技学院学报.2016(01)

[2]王婷.企业社会责任与财务绩效关系研究综述[J].时代金融.2014(35)

[3]龚世杰,林静静.企业社会责任与公司治理、财务绩效关系研究——基于利益相关者理论[J].现代商贸工业.2014(04)

[4]赵存丽.不同企业性质的社会责任与财务绩效相关性研究[J].会计之友.2013(02)[7]王丽红.企业社会责任与财务绩效的关系[J].时代金融.2013(12)

[5]翟惠根,杨敏恒.企业社会责任与财务绩效的相关性研究[J].湖南科技学院学报.2013(04)

[6]施玉婷.企业社会责任对财务绩效的驱动因素分析[J].今日中国论坛.2013(12)

[7]朱松.企业社会责任、市场评价与盈余信息含量[J].会计研究.2011(11)

[8]杨自业,尹开国.公司社会绩效影响财务绩效的实证研究——来自中国上市公司的经验证据[J].中国软科学.2009(11)

猜你喜欢

中国市场(2016年33期)2016-10-18

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

商(2016年27期)2016-10-17

湖南工业职业技术学院学报(2016年6期)2016-04-17

新教育时代电子杂志(学生版)(2015年31期)2015-12-20

发明与创新(2013年13期)2013-03-11