银行异质性下货币政策调控与风险承担研究

2016-07-07 13:20:58胡德宝

中央财经大学学报 2016年12期

李 琪 代 斌 胡德宝

一、引言

随着我国经济体制改革的逐步深化和金融体系的不断完善,经济发展进入新常态,货币政策已经成为我国宏观经济调控的重要手段。近年来,中国人民银行使用货币政策工具对金融市场进行调控较为频繁,尤其是运用降息、降准等价格手段,比如2015年中国人民银行共进行了7次降息降准,对实体经济的发展进行了刺激和调整。一系列货币政策的实施对货币流动性、企业融资成本、银行放贷利润等方面产生了影响,提升了金融体系的稳健性,为经济结构调整与转型升级营造了良好的环境。

银行在我国金融市场中发挥着重要的作用,货币政策传导的有效性离不开银行体系的支撑,分析研究货币政策的银行传导机制对政府调节经济结构、维护金融稳定具有现实的指导意义。基于此,本文从银行承担风险的角度,研究货币政策传导渠道,以期丰富货币政策传导机制的理论和实践研究。

二、文献综述及问题提出

Borio和Zhu(2012)[1]研究认为,在美国金融危机后,货币政策的银行风险承担渠道被认为是以往被忽视的货币政策传导机理。之后的文献在理论和实证方面进行了进一步研究。在理论研究方面,国内外学者普遍认可货币政策的银行风险承担渠道,学术界研究认为,宽松的货币政策导致了银行的风险承担行为。Dell'Ariccia和Marquez(2006)[2]指出,宽松的货币政策会导致银行信贷的扩展和竞争的加剧,从而使银行产生追求高风险、高收益项目的动机,促进了风险承担行为。Rajan(2006)[3]研究发现,货币政策宽松条件下,短期资产收益率将降低,这会促使银行追求更高风险的项目以获得更高的收益。Adrian和Shin(2010)[4]研究发现,较低的利率会提高商业银行的风险偏好水平,即宽松的货币政策会显著地促使银行承担高风险。

但在实证研究方面,结论有所分歧。Zambrano等(2008)[5]采用20年的西班牙银行报表数据研究发现,货币政策的银行风险承担渠道显著存在。方意等(2012)[6]、陈玉婵和钱利珍(2012)[7]、张雪兰和何德旭(2012)[8]以及徐明东和陈学彬(2012)[9]选取上市银行的数据研究发现,货币政策的宽松与否会显著地影响银行承担风险的高低。但是也有学者的研究不支持货币政策的银行风险承担渠道。例如Buch等(2011)[10]分析美国银行业1997—2008年数据发现,在宽松的货币政策下,并没有发现银行会显著地承担高风险,因此得出货币政策的银行风险承担传导机制不成立。Delis和Brissimis(2009)[11]研究发现,对于资本充足率较高的、流动性较强的商业银行来说,银行承担风险的行为受到货币政策的影响不明显。进一步地,一些文献将银行的特征因素加入到了货币政策的风险传导渠道的分析中。Calem和Rob(1999)[12]采用10年的银行数据研究发现,货币政策的银行风险传导受到银行资本充足率的约束,银行的资本充足率不同,其风险承担程度受到的货币政策影响也不同。于一和何维达(2011)[13]研究表明资本充足率不同的银行风险承担行为对于货币政策冲击反应不同。曹廷求和朱博文(2012)[14]从公司治理视角进行实证研究,发现货币政策调控受到不同机制银行的异质性影响。谭政勋(2013)[15]从银行规模视角考虑,分析发现,货币政策相同条件下,国有银行较股份制银行承担的风险小。

通过梳理现有的国内外相关文献可以看出,已有研究尽管在理论上达成了一致的观点,即货币政策调控存在银行风险承担的传导渠道,但对货币政策影响银行风险承担行为的实证检验结论却有分歧,大部分文献的检验结果证实了货币政策的银行风险承担渠道,但是部分文献实证结果认为,货币政策调控对银行的风险承担行为的影响不显著。此外,近些年一些文献开始从银行的特征因素视角研究货币政策的银行风险承担传导机制,但对于中国不同微观特征和审慎监管条件下的商业银行风险承担行为进行的差异性分析略显不足。鉴于实证结论的分歧,本文立足于中国实际,将银行的异质性特征纳入研究框架,选取我国2007年一季度至2015年一季度国内16家上市银行数据进行实证检验,分析中国货币政策调控对银行风险承担的影响,以及对于不同微观特征和审慎监管条件的银行,货币政策的银行风险承担渠道是否具有异质性差异。

三、货币政策对银行风险承担影响的机理分析及研究假设

已有理论研究认为,银行的风险偏好受到货币政策调控的显著影响,这种作用机制被称为货币政策传导的银行风险承担渠道(Borio和Zhu,2012[1]),本文通过阐述其理论机制,提出研究假设。

(一)货币政策与银行风险承担

从已有文献来看,货币政策的银行风险传导渠道的理论依据主要有:

1.利率对金融资产的估值和收益有显著影响。较低的利率水平下,金融资产的价值会相对提高,出于盈利目的,银行会提高自身的风险偏好,促使银行对于违约损失的估计产生变化,降低了银行对风险的定价水平和银行资产负债表杠杆率,从而导致承担更多的风险(Adrian和Shin,2010[4])。

2.宽松的货币政策下银行会保持乐观投资预期,增加风险偏好。银行投资习惯效应表明,在货币政策宽松时期,投资者对于经济发展具有乐观信任预期,在投资习惯的影响下将增加风险偏好投资行为。Angeloni和Faia(2011)[16]研究发现,在宽松的货币政策条件下,实体经济活动受到刺激,经济繁荣景象显现,银行风险偏好程度增加。

3.资产组合替代效应会致使银行在宽松的货币政策下趋向于高收益、高风险的投资。宽松的货币政策条件会致使无风险收益率下降,在其他因素不变条件下,逐利动机会诱使投资者和银行更加倾向于选择高风险的投资组合。并且,利率下降会导致银行负债需求增加,降低银行的自有资金比例,这会增加银行的风险承担行为(王冰晓等,2015[17])。根据以上理论分析,本文提出假设1。

H1:货币政策关于银行风险承担存在传导效应。即宽松的货币政策会使银行承担高风险,反之则承担低风险。

(二)货币政策与银行风险承担的异质性

商业银行的特征和行为对于货币政策的传导效果具有重要影响。根据内生货币供给理论,货币政策的传导不是由央行所决定和控制的外生变量,而是由金融市场参与主体共同决定而内生于资金活动中的。央行运用利率等货币政策调整工具影响商业银行和企业、个人的资产负债选择,以及商业银行的贷款成本,从而改变资金需求预期,达到货币政策目标,这就是内生货币供给条件下的货币政策传导机制(许云霄和秦海英,2003[18])。经营风险是商业银行的本质特征,承担风险是商业银行根据自身微观特征和审慎监管条件的主动行为,货币政策的银行风险承担传导机制会因银行的资产规模、资本充足率和资产收益率的不同而有所差异,基于此,本文提出以下假设2。

H2a:银行的资产规模不同,货币政策对银行风险承担的影响不同。

H2b:银行的资本充足率不同,货币政策对银行风险承担的影响不同。

H2c:银行的资产收益率不同,货币政策对银行风险承担的影响不同。

四、变量选取与模型构建

(一)变量选取

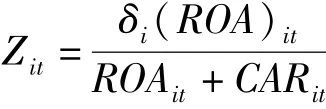

1.被解释变量。对于银行风险承担行为的变量选取,国内外学者争议较大。本文参考Acharya等(2010)[19]的方法,将银行风险承担的代理变量定为Z值,其计算公式和含义如下:

其中:ROA为资产收益率,即银行净利润和总资产的比值;CAR为银行资本充足率;Z值能够分析银行的经营状况和银行风险的动态变化趋势,其主要是测算衡量商业银行的破产风险,Z值越大表示银行的风险承担水平越高。

2.解释变量。本文选取了三个指标来衡量货币政策(MP)调控效果:第一个指标是M2,即货币供应量,主要是因为M2是我国进行数量型货币政策调控的重要中介变量;选取的第二个指标是一年期贷款基准利率,当利率水平较高时,表示货币政策趋紧,反之表示货币政策趋向于宽松;第三个代理变量选取的是法定存款准备金率。

3.门槛变量。本文分析的是在不同的银行微观特征约束条件下,货币政策调控对银行风险承担行为的差异化影响程度,因此选取银行的微观特征变量BCK作为模型的门槛变量,主要包括银行规模(SIZE)、资本充足率(CAR)和盈利水平(ROA)。其中:规模变量选取银行资产的对数,不同资产规模的商业银行的经营策略和风险管理模式具有一定差异,因此对于货币政策实施的作用效果也会有所不同;CAR=TCAR/TRWA,TCAR为银行资本金,TR⁃WA为银行总风险加权资金;银行盈利水平选取的是净资产收益率,即净利润和银行净资产的比例。为了追逐更高的收益,银行会将高风险行业作为主要的投资战略方向,银行会由此降低贷款标准,承担更高的信贷风险,因此在不同的盈利目标下,银行的风险承担行为会有所差异。

4.控制变量。本文选取银行存款对数(DEP)、银行贷款对数(LOAN)、银行净利差(LC)作为反映银行经营情况的指标;为了考虑宏观经济环境对银行风险的影响,本文选用GDP对数(GDP)、物价指数同比(CPI)和生产价格指数同比(PPI)作为宏观经济状况的代理变量。

(二)回归模型的构建

根据本文的机理分析和研究假设,本文建立面板线性回归模型和面板门槛模型进行实证检验。

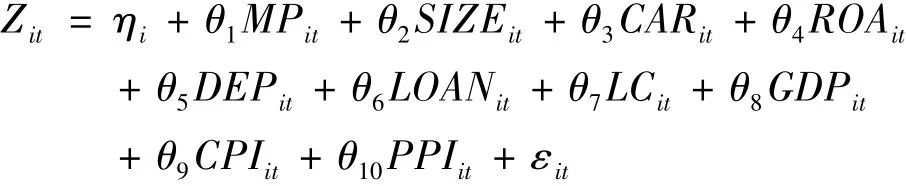

模型一:构建面板固定效应模型检验货币政策与银行风险承担行为的影响关系。

为了检验银行风险承担渠道,本文借鉴Kashyap和Stein(2000)[20]的经验模型,将银行资产规模、资本充足率和资产收益率等变量引入面板回归模型,具体设定如下:

其中,i表示截面银行个数,t表示变量当期值。面板回归模型的研究重点是解释变量MP的系数θ1的符号及显著性水平,在控制其他因素不变的条件下,如果变量MP与Z值存在显著关系,则可以说明货币政策的银行风险承担渠道是存在的,并且θ1的符号可以说明宽松货币政策能否增加或者抑制银行风险。

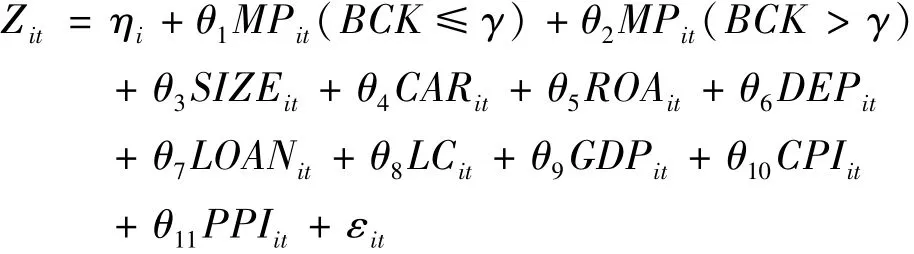

模型二:建立面板门槛模型验证在相同的货币政策调控下,不同类别银行的风险承担行为的差异性。

本文在面板固定效应模型的基础上借鉴Hansen(1999)[21]的非线性的系统性内生回归方法,验证在不同微观银行特征约束条件下,货币政策调控对于银行风险承担行为的影响差异。单一面板门槛模型的具体设定如下:

根据门槛变量小于或者大于门槛值γ,观测样本可以被内生分为两组,解释变量的系数θ1和θ2的大小与显著性水平表明在不同区制内货币政策与银行风险承担的关系。在门槛模型中,本文设定Z值作为被解释变量,表示银行风险承担;BCK作为银行的特征变量;MP作为货币政策的代理变量。通过Hansen(1999)[21]提出的内生分组方法,将样本数据根据不同的银行特征进行分组,进而分别研究不同银行规模、资本充足率和资产收益率条件下,货币政策对银行风险承担的影响差异。

(三)数据来源

本文的样本为我国16家上市银行,选取了2007年一季度至2015年一季度的季度银行数据,数据来自Bankscope数据库和各银行的季报,其中中国农业银行和光大银行的部分数据缺失,本文采用插值法进行补充。宏观数据来源于Wind数据库、《中国统计年鉴》、《中国金融年鉴》以及中国人民银行网站。

五、实证结果与分析

(一)描述性统计

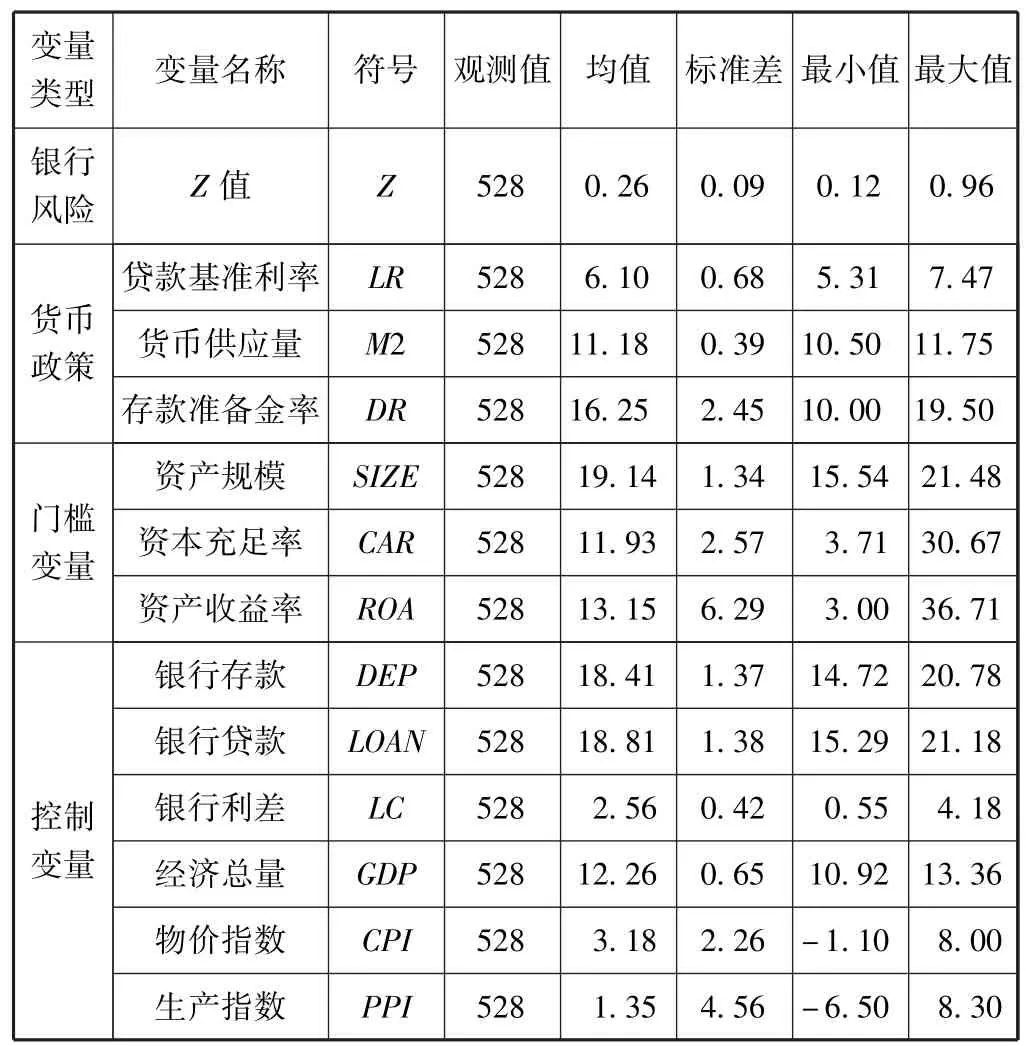

在实证检验之前,本文对于模型主要变量进行描述性统计,其中贷款基准利率、存款准备金率、资本充足率、资产收益率采用百分数,银行规模和经济总量均采用对数化处理,物价指数和生产指数采用的是累计环比值,本文剔除了各个变量的异常值,具体如表1所示。

表1 变量的描述统计

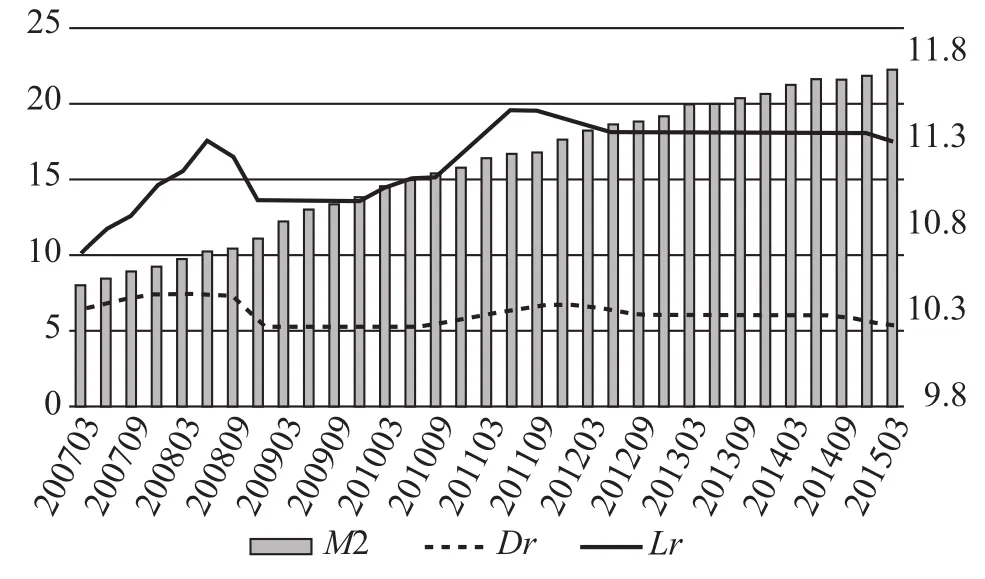

为分析历年来货币政策的变动趋势,图1描述了贷款基准利率、货币供应量和法定存款准备金率的变化情况。从中可以看出,2007年三季度以来货币政策逐步从“稳健”趋向于宽松,尤其是2008年金融危机时期,国内市场资金紧张,企业融资成本上升,贷款基准利率由原来的7.47%降至5.31%,同时存款准备金率也稳步下调,央行采取宽松的货币政策以刺激经济增长,2009—2010年三季度贷款基准利率保持稳定,随后为了抑制货币信贷过快增长、稳定通胀,2010—2011年基准利率小幅上调,但进入2012年二季度以来,由于经济下行压力较大,央行继续采取宽松的货币政策刺激经济复苏,基准利率稳步下调,由6.56%下降至2015年一季度的5.35%,同时存款准备金率在2010年三季度达到高点之后持续走低,说明央行采取多种措施调控经济运行。

图1 货币政策代理变量的变动趋势图

(二)银行异质性下相关性分析

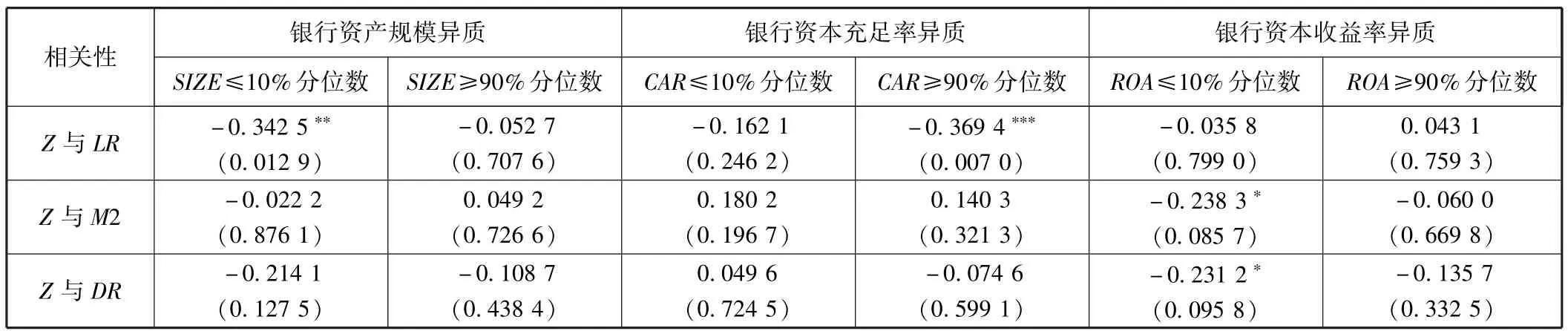

考虑银行的资产规模、资产充足率和资产收益率的异质性因素,对货币政策与银行风险承担进行Pearson相关性分析。本文采用银行资产规模变量SIZE10%和90%分位数作为分界点,将小于或等于SIZE10%分位数的样本归为资产规模较小的类别,将大于或等于SIZE90%分位数的样本归为资产规模较大的类别,以充分体现银行资产规模的异质性。通过对比两类样本下变量Z与LR的Pearson相关性系数的不同,体现出银行资产规模的异质性对货币政策与银行风险承担二者关系的影响。银行资本充足率和资产收益率的异质性影响也采用了同样的分析方法,Pearson相关系数如表2所示。从结果可以看出,在考虑银行异质性因素时,Z与LR、Z与M2、Z与DR的相关系数在不同样本类别下有所不同(显著性或符号发生变化)。因此,在分析货币政策对银行风险承担影响时应考虑银行异质性因素。

表2 银行异质性下的货币政策与银行风险承担的Pearson相关系数

(三)面板固定效应回归分析

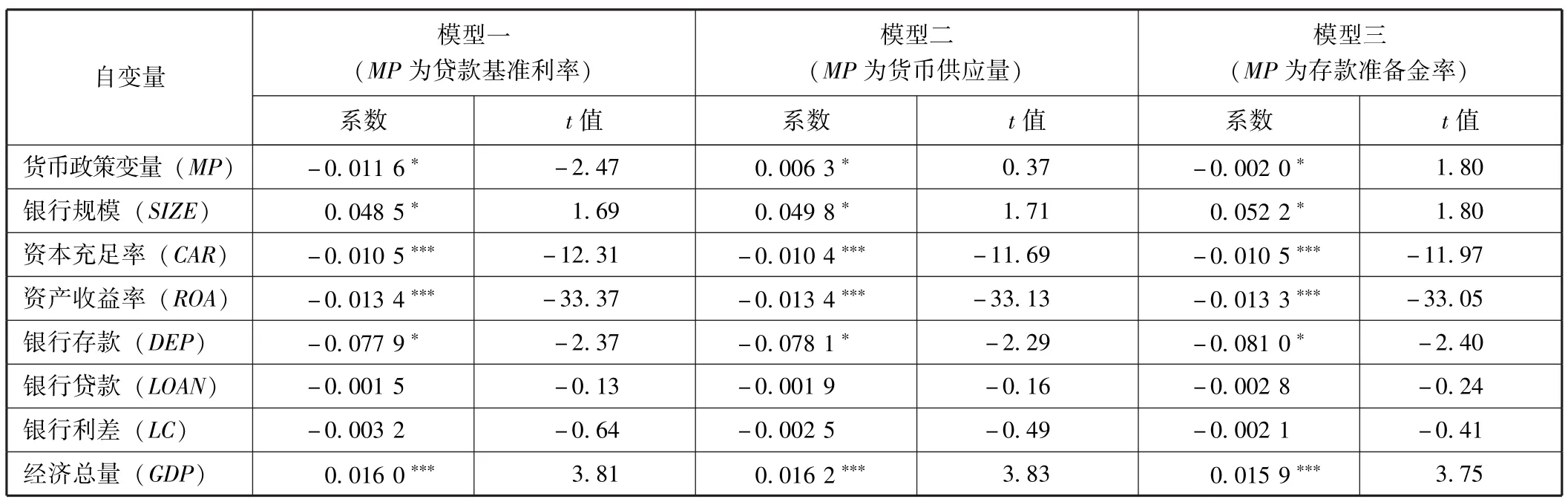

首先,为了验证假设H1,本文选择了一年期贷款基准利率、货币供应量和存款准备金率作为模型的主要解释变量。通过Hausman检验,本文选择面板固定效应模型进行实证研究,结果如表3所示。

表3 货币政策对银行风险承担的面板固定效应回归结果

续前表

表3的回归结果显示,贷款基准利率、货币供应量和存款准备金率对银行风险承担行为的影响都通过了显著性检验,并且贷款基准利率和存款准备金率对于银行风险承担的影响显著为负,货币供应量对于银行风险承担的影响显著为正,因此假设H1得到了验证,即货币政策对于银行风险承担有显著影响,并且在宽松的货币政策环境下,银行风险承担越大,银行更趋向于高风险、高收益的投资。并且通过实证结果可以看出,银行风险对于贷款基准利率的敏感程度要高于货币供应量和存款准备金率,这与我国市场利率化程度较低有关,银行的风险偏好主要还是依赖于法定的贷款基准利率,在宽松的利率条件下,银行追逐高额利润的动机会更强烈,风险的容忍度会显著增加。

(四)面板门槛回归分析

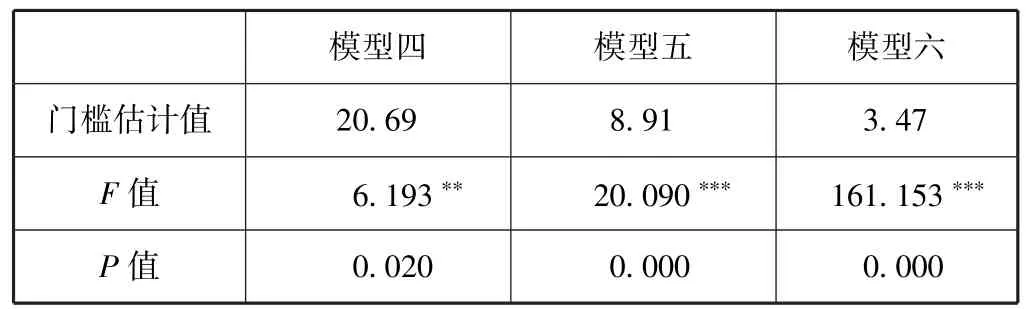

为了验证假设H2,即在银行不同的微观特征下,货币政策对银行风险承担的影响存在差异,本文分别将银行资产规模、资本充足率和资产收益率作为门槛变量,构建面板门槛模型进行实证检验。在确定门槛数量时,本文采用的是F统计量来验证单一门槛的显著性水平,通过自主抽样方法确定门槛值的置信区间,如果F统计量通过显著性检验则表明门槛值数量至少为1,实证回归结果如表4所示。

表4 单一门槛效应检验结果

通过面板门槛效应检验结果可以看出,单一门槛的F统计量通过了1%的显著性检验,表明门槛模型至少存在一个门槛值,并且运用计量软件Stata13.0,对样本抽样500次,可以获得模型的门槛值分别为20.69、8.91和3.47。在确定门槛值的基础上,选取不同时期的基准利率作为货币政策的代理变量,模型估计结果如表5所示。

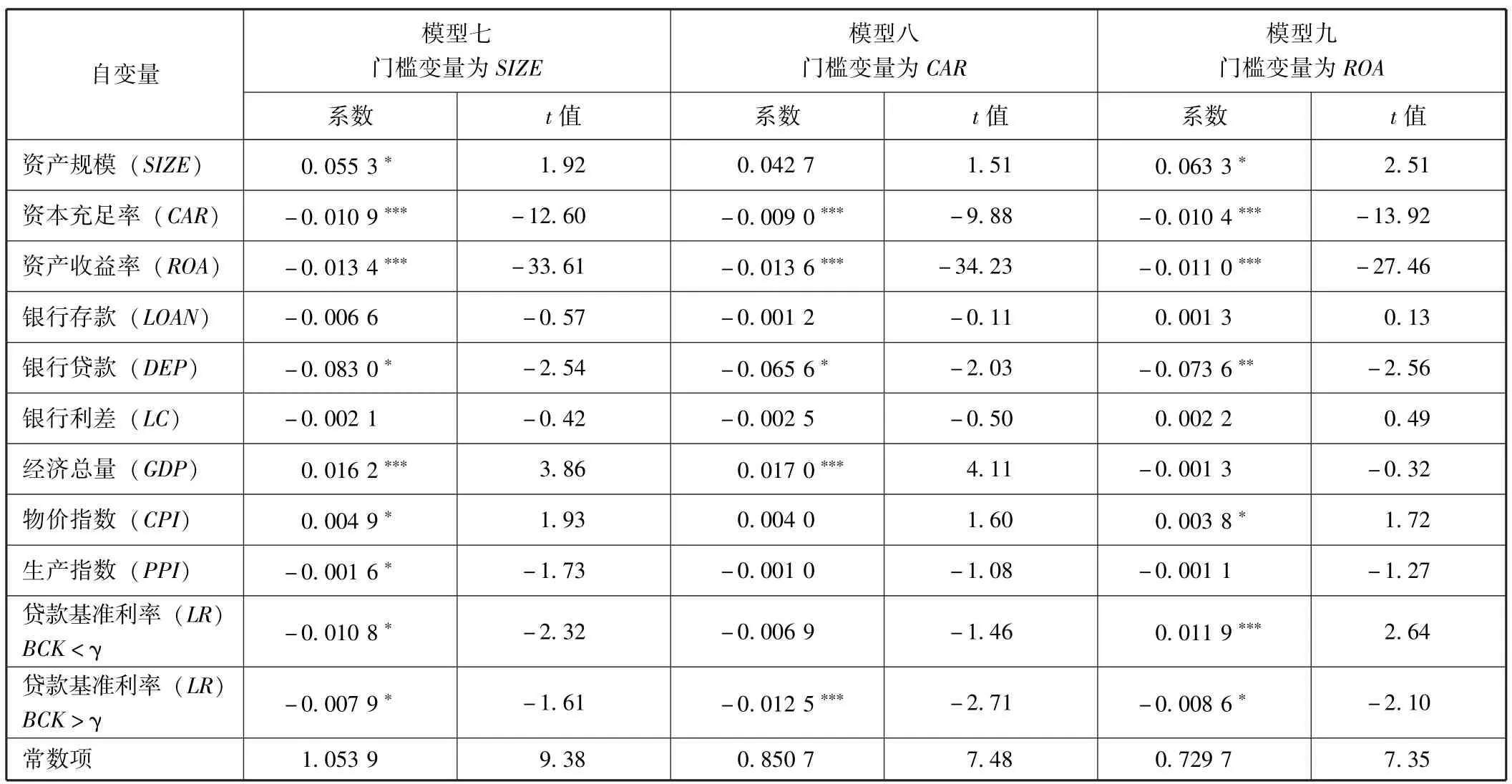

表5 货币政策对银行风险承担的面板门槛回归结果

通过表5的估计结果可以看出,贷款基准利率在不同的银行特征和监管条件下对于银行风险承担的作用效果存在着差异,假设H2a、H2b和H2c得到了验证,即利率对于银行风险的传导作用依赖于银行的资产规模、资本充足率和资产收益率。在模型七估计结果中,当银行规模在门槛值之下时,利率对于银行的风险承担的影响系数为-0.010 8,显著为负;当银行规模大于门槛值,利率对于银行风险承担敏感性降低,系数变为-0.007 9。这说明紧缩的货币政策会使银行承担低风险,反之则承担高风险,而随着银行规模的增大,这种影响会逐渐减小,即银行对于货币政策风险承担传导效应的抑制性作用越弱,这与曹艳华(2009)[22]、吴俊等(2008)[23]的研究相一致。根据这一研究结论,我们可以得出,在2007年第一季度到2015年第一季度期间,由于我国整体上采用的是宽松的货币政策,银行普遍会选择承担高风险,积极拓展风险较高的业务,以追求高盈利,但是随着资产规模的不断扩大,银行选择高风险业务的积极性会减弱。

模型八的检验结果显示,在银行资本充足率处于门槛值之下时,利率对于银行的风险承担影响不明显,但是资本充足率跨越门槛值之后,利率对于银行风险承担显著为负,这意味着银行风险承担受到的货币政策影响会随着资本充足率的提高而增大,主要是因为当银行的资本充足率达到监管要求之后,银行具有较高的资产投资的决策主动权,更加关注货币政策的导向,并积极做出反应,而且资本充足率的提高也表明银行具有较强的能力提高风险承担水平。金融危机后,国际上加强了金融监管,我国也出台了《商业银行资本管理办法(试行)》,对资本充足方面提高了要求,比如对核心一级资本、二级资本做了修订。因此,我国银行在资本充足达标之前,更关心满足监管要求,对货币政策反应不明显,而当达到资本监管要求之后,对货币政策的反应凸显,体现在风险承担上。

模型九的检验结果显示,银行的资产收益率对于利率的银行风险承担传导渠道存在影响,随着银行盈利能力的增强,基准利率对银行风险承担的影响从正向变为负向,说明当银行的盈利较差时,紧缩的货币政策会促使银行承担更高的风险,但当银行的盈利较好时,紧缩的货币政策会使银行不愿承担高风险。在样本期间,我国银行的盈利水平不断提高,基准利率不断下调,宽松的货币政策导致银行承担更高的风险。

(五)稳健性检验

为确保本文模型估计结果的有效性,除上文中选取银行一年期贷款基准利率作为货币政策的代理变量外,本文分别选取了货币供应量和存款准备金率作为贷款基准利率的替代性指标进行面板门槛模型估计,模型通过了面板门槛显著性检验。实证结果表明,货币政策调控对于银行风险承担具有显著的门槛效应,不同的银行特征对于银行风险传导渠道存在差异性影响。

六、结论与建议

本文在梳理国内相关研究的基础上,使用我国上市银行2007年第一季度至2015年一季度的季度数据,对于货币政策的银行风险承担渠道进行深入分析。文中主要构建了面板固定效应模型和面板门槛模型。面板固定效应模型主要分析了不同货币政策代理变量对于银行风险承担行为的作用效果,证实货币政策银行风险承担渠道的存在性;面板门槛模型主要探讨不同资产规模、资本充足和盈利能力约束条件下,货币政策调控对银行风险承担影响的异质性。研究结论表明:一方面,货币政策调控对银行风险承担具有显著影响——在宽松的货币政策条件下,银行风险承担水平提高;在紧缩的货币政策条件下,银行的风险承担水平降低。另一方面,面对货币政策波动的冲击,不同微观特征银行表现出异质性反应,货币政策的银行风险承担渠道依赖于银行资产规模、资本充足和银行盈利能力等微观特征和审慎监管条件。具体而言,货币政策对银行风险承担程度的影响会随着银行规模的增大而减小,随着银行资本充足率的提高而增大,在紧缩的货币政策下,银行的盈利较差时,会选择承担更高的风险,反之则会选择低风险。基于此,提出如下建议:

第一,监管部门应将审慎监管纳入货币政策的研究框架体系内。在当前经济逐步下行、金融风险持续抬头的背景下,监管部门应该高度重视货币政策调控对银行风险承担可能造成的影响,兼顾货币政策对实体经济的支持和对金融稳定的影响,做到政策调节和审慎监管的平衡。

第二,监管部门在制定货币政策时应考虑银行的异质性。在制定货币政策时不能采取一刀切的方式,应对可能带来的银行风险偏好做出前瞻性和系统性把握,根据当前形势及经济运行特点对不同微观特征的银行主体实施差别化的监管措施,灵活运用资本充足率、盈利性、流动性等监管指标,建立科学完善的审慎监管制度框架,切实增强金融机构主体抵御风险的能力。

第三,商业银行应根据自身对货币政策的风险敏感性选择与货币政策相协调的风险管理策略。商业银行在经营过程中紧随货币政策环境的变化,不断优化自身资本结构,提高自身对风险的抵御能力,在宽松的货币政策形势下避免过于激进,在紧缩货币政策下不过于保守。作为风险承担能力相对较弱的金融机构主体,应该切实加强自身风险防范意识,设计完善的风险管理规程,从不同的层面全面增强风险管理能力。

[1]Borio C,Zhu H.Capital Regulation,Risk-taking and Monetary Policy:A Missing Link in the Transmission Mechanism?[J].Journal of Financial Stability,2012,8(4):236-251.

[2]Dell'Ariccia G,Marquez R.Lending Booms and Lending Standards[J].The Journal of Finance,2006,61(5):2511-2546.

[3]Rajan R G.Has Finance Made the World Riskier?[J].European Financial Management,2006,12(4):499-533.

[4]Adrian T,Shin H S.Financial Intermediaries and Monetary Economics[J].FRB of New York Staff Report,2010(398).

[5]Zambrano G J,Ongena S,ALcalde J L P,et al.Hazardous Times for Monetary Policy:What Do Twenty-three Million Bank Loans Say about the Effects of Monetary Policy on Credit Risk-taking?[J].Documentos de Trabajo del Banco de España,2008(33):9-50.

[6]方意,赵胜民,谢晓闻.货币政策的银行风险承担分析——兼论货币政策与宏观审慎政策协调问题[J].管理世界,2012(11):9-19.

[7]陈玉婵,钱利珍.货币政策与银行风险承担[J].金融论坛,2012(4):14-20.

[8]张雪兰,何德旭.货币政策立场与银行风险承担——基于中国银行业的实证研究(2000—2010)[J].经济研究,2012(5):31-44.

[9]徐明东,陈学彬.货币环境,资本充足率与商业银行风险承担[J].金融研究,2012(7):48-62.

[10]Buch C M,Eickmeier S,Prieto E.In Search for Yield?Survey-based Evidence on Bank Risk Taking[J].Journal of Economic Dynamics&Control,2011,43(c):12-30.

[11]Delis M D,Brissimis S N.Bank Heterogeneity and Monetary Policy Transmission[R].ECB Working Paper,No.1233,2009.

[12]Calem P,Rob R.The Impact of Capital-based Regulation on Bank Risk-taking[J].Journal of Financial Intermediation,1999,8(4):317-352.

[13]于一,何维达.货币政策,信贷质量与银行风险偏好的实证检验[J].国际金融研究,2011(12):59-68.

[14]曹廷求,朱博文.货币政策,银行治理与风险承担[J].金融论坛,2012(12):3.

[15]谭政勋.银行规模,货币政策与风险承担[J].金融论坛,2013(6):2.

[16]Angeloni I,Faia E.Bank Capital Regulation and Monetary Policy[R].ECB Working Paper,2011.

[17]王冰晓,刘阳,童中文.货币政策与银行风险承担——基于银行审慎监管的角度[J].金融与经济,2015(3):23-27.

[18]许云霄,秦海英.内生货币供给理论视野中的货币政策传导机制[J].经济科学,2003(2):40-49.

[19]Acharya V V,Amihud Y,Litov L.Creditor Rights and Corporate Risk-taking[J].Journal of Financial Economics,2011,102(1):150-166.

[20]Kashyap A K,Stein J C.What Do a Million Observations on Banks Say about the Transmission of Monetary Policy?[J].American Economic Review,2000:407-428.

[21]Hansen B E.Threshold Effects in Non-dynamic Panels:Estimation,Testing,and Inference[J].Journal of Econometrics,1999,93(2):345-368.

[22]曹艳华.资本监管压力下的商业银行风险承担行为——基于不同性质商业银行(2004—2007)的比较研究[J].金融论坛,2009(5):45-50.

[23]吴俊,康继军,张宗益.中国经济转型期商业银行资本与风险行为研究——兼论巴塞尔协议在我国的实施效果[J].财经研究,2008,34(1):51-61.

猜你喜欢

公民与法治(2023年12期)2023-12-11 04:00:52

机械工业标准化与质量(2021年10期)2021-11-19 09:17:52

中国外汇(2019年19期)2019-11-26 00:57:20

中国外汇(2019年18期)2019-11-25 01:41:48

模具制造(2019年4期)2019-06-24 03:36:50

中国外汇(2019年22期)2019-05-21 03:14:50

摄影之友(影像视觉)(2017年1期)2017-07-18 11:12:16

湖北经济学院学报·人文社科版(2015年9期)2015-12-29 05:53:10

中国火炬(2015年3期)2015-07-31 17:39:20

中国工程咨询(2014年1期)2014-02-16 06:21:22