终极控制视角下的创业板上市公司治理效率分析*1

2016-07-06 06:23:13刘新民

中国海洋大学学报(社会科学版) 2016年3期

关键词:创业板

王 垒 刘新民 崔 宁

(山东科技大学 经济管理学院,山东 青岛 266590)

终极控制视角下的创业板上市公司治理效率分析*1

王垒刘新民崔宁

(山东科技大学 经济管理学院,山东 青岛 266590)

摘要:上市公司效率是公司治理作为一项制度性安排的综合反映。以创业板2009-2013年上市公司为研究样本,从终极控制视角分析了创业板上市公司治理效率差异。研究结果表明,创业板上市公司终极控制股东控制权和现金流权绝对值都处于较高水平,显著高于主板上市公司终极控股股东控制的平均水平,而且创业板上市公司终极控制权两权分离度低于主板上市公司两权分离度平均水平;创业板上市公司终极控制权、现金流权和两权分离度均与公司治理效率表现出了显著的正相关关系,这与以主板上市公司为样本从终极控制视角分析对公司治理效率的影响得出的传统结论不同,依据管家理论并基于创始高管特点及创业企业特殊情境对上述研究结论进行解释,试图丰富终极控制视角下公司治理理论。

关键词:终极控制;现金流权;两权分离度;治理效率;创业板

一、引言

公司治理作为一项制度性安排,其存在的最终目的就是解决两类代理问题所产生的治理效率问题。公司治理效率表现为公司在经营过程中有效降低两类代理成本,能够面对利益相关者诉求,通过制定完善的治理结构和治理机制来实现公司持续成长,提高企业面对不确定性和风险的能力。创业板市场为创业企业发展和战略性新兴产业培育提供了较高的技术、投资和融资平台。在创业板市场运行的过程中,“高发行价”“高市盈率”和“高超募资金”成为了创业板市场的印记,从市场业绩和财务业绩来看表现十分落寞,民众所期望的“高成长”、“高科技”和“高收益”并未得偿所愿。实际上创业板上市公司多数具有较大的经营风险和市场风险,其资产和业绩分析难度相对大于主板上市公司。我们认为,对于创业企业而言,企业效率是比企业绩效更为本质的问题。如果企业具有较高的资源配置效率,即使暂时的绩效欠佳,也能够在以后的发展中扭亏为盈,从而达到较高的公司绩效。现有的关于研究创业板上市公司治理的文献大多集中于公司绩效的研究,而在创业上市公司具有高超募资金和创新性特征突出的情境下,对于其经营效率的关注相对较少。

公司治理的逻辑起点已经经历了从Berle和Means提出的股权分散到Shleifer和Vishny关注的控股结构再到La Porta发现的终极控制的演变。这种演变实际上是将公司治理领域普遍关注的股东与高管之间存在的机会主义行为的第一类代理成本,转移到了大股东与小股东之间存在的利益侵占的第二类代理成本上来。学者在普遍关注第一大或是前几大股东行为的同时,往往忽视了处于控制链条顶端的终极控制人,终极控制人大多通过金字塔结构、交叉持股等方式实现其控制权与现金流权的分离,[1]为其实施关联交易、兼并收购、资金占用等利益侵占行为创造了条件,[2]终极控制人身份的出现对于理解上市公司的控股链条结构以及大股东与中小股东之间的第二类代理成本更具针对性。因此,考虑公司治理中第二类委托代理问题,从终极控制人视角探讨公司治理结构对治理效率的影响关系会得出更为客观的结论。

二、理论分析与研究假设

(一)终极股东控制权与公司治理效率

首先,终极控制股东通过金字塔式的股权控制结构可以达到以较少的现金流权掌握公司最终控制权的目的;其次,由于持股链条的复杂性,使得终极控制股东具有一定的隐秘性,正是由于以上特性,使终极控制股东具有了侵犯公司利益以谋取自身私利的能力与动机。已有研究表明,金字塔结构下的终极控制股东为了个人私利,攫取中小股东和债权人的利益,所以说,在终极控股股东广泛存在的情况下,上市公司的突出代理问题不再是股东与经理人之间的第一类委托代理问题,而是终极控制股东与中小股东以及债权人之间的第二类代理问题。终极控制股东利用较少的现金流权获得较大的控制权,除了用其攫取中小股东的利益外,还利用其手中的控制权通过“隧道”效应转移公司资产,掠夺公司资源,以达到其自身利益最大化的目的。特别对于大都处于成长阶段创业企业而言,必须源源不断地投入大量资源才能够培育组织能够抵御市场竞争的能力,但在终极股东控制权程度越高的企业里,终极股东会通过各种手段私自占用公司资源,公司优质资产的流失降低了公司经营效率。研究发现,在国有企业中,控制权比例与公司绩效负相关。[2]Shleifer和Vishny等研究发现,终极控制股东的控制权越强,采取“隧道”和其他道德风险行为的动机越强烈,对外部投资者利益的掠夺行为越严重。[3-5]“隧道”行为将损害公司可抵押资产的价值,而且还会给顾客、供应商、公司雇员,以及公司未来的成长机会带来潜在损失,这些都将直接提高公司出现财务危机和破产的概率。[6]以上分析理论大都基于成熟的主板上市公司得出的结论。与主板大型上市公司不同,创业板上市公司大都处于创业阶段,创业企业在上市后的董事会及高层管理团队大都是由创始高管组成,创始高管团队一方面有着较高的创业激情,另一方面对企业能够长期繁荣发展有着强烈的自信,创始高管团队有欲望对创业板上市公司运营效率提高和保持行业领先作出不懈努力。创业板上市公司中终极控股股东的身份大都是创始高管及其家族或是其家族控制的企业法人,而且在企业上市初期往往保留了较高的控制权,增加了其家族在董事会中的话语权,使得终极控制股东有能力去推动实施自身重大决策。基于以上分析,提出如下假设:

假设1:创业企业终极控制股东控制权程度与公司治理效率正相关

(二)终极股东现金流权与治理效率

终极控制股东位于控制链条的顶端,除拥有较高的控制权外,在公司中也持有一定比例的现金流权,可以通过所持有的现金流权获得属于自己的那一份股利分红。终极控制股东拥有的现金流权水平越高,处于自身分红利益动机驱动,往往会行使自身的监督功能,使公司管理层努力工作,从而提高公司绩效,以达到增大自身收益的目的。Bebuchuk等研究发现,在其他条件相同的情况下,信息不对称程度和债务代理成本随着终极控制股东现金流量权的增加而减少。[4,7-8]Jensen和Meckling也指出增加公司内部人所持的现金流量权有助于抑制内部人的掠夺动机。[9]终极控制股东持有的现金流量权越高,终极控制股东的掠夺动机和“隧道”行为越容易受到抑制。[10]由此可见现金流量权对终极控制股东具有正面激励效应,[4,11]公司价值也将随着现金流量权的增加而增加。[12]在要素投入不变的情况下,终极控制股东基于分红的利益动机,往往会努力最大化公司的产出,而公司效率的提高意味着投入产出比的增加,因此公司效率越高,产出越大,可用于股东分红的利润就越高,属于终极控制股东的股利分配就会越大,并且终极控制股东往往具有创始高管身份,对企业有着特殊的组织情感,因此终极控制股东有动力去改善公司的经营现状,提高公司的治理效率。随着现金流权水平的提高,终极控制股东的利益与公司利益逐渐趋于一致,终极控股股东在“监督功能”与“咨询功能”角色之间往往表现为高层管理团队提供决策咨询,帮助高管团队制定和执行有效战略,提高公司运营效率。基于以上分析,提出如下假设:

假设2:创业企业终极控股股东现金流权水平与公司治理效率正相关

(三)终极股东两权分离度与公司治理效率

在金字塔持股结构下,终极控制股东可以通过复杂的控制链条使其控制权与现金流权分离,从而实现以较少的现金流权掌握公司较大的控制权。而两权分离度的增大,通常会使终极控制股东与中小股东之间产生较大的代理成本,从而损害公司的利益。大量研究表明,终极控制股东两权分离度与公司价值负相关。随着终极控制股东两权分离度的增大,产出增长效应逐渐被产出替代效应所取代,即使通过提高公司效率使产出增加,其为终极控制股东带来的红利也远小于通过“隧道”效应侵害公司利益所带来的个人私利,因此终极控制股东提高公司治理效率的动力就会降低。胡科等研究发现,终极控制股东两权分离度与公司价值成“U”型关系,即在顶点左侧两权分离度与公司价值负相关,在顶点右侧,两权分离度与公司价值正相关,但通过统计显示,总样本的84.384%均位于顶点左侧,也就是说在大部分民营上市公司中终极控制股东两权分离度与公司价值负相关。[13]张欣哲等也实证证明了,在民营公司内部,控制权和所有权的分离对公司的经营绩效产生了显著的负面影响,两权分离程度越大,对公司经营绩效的负面作用越大。[14]控制权和现金流量权之间的分离度越大,终极控制股东采取“隧道”行为和其他道德风险行为的可能性越大。[15]终极控制股东越有可能操纵会计盈余,以达到隐藏通过掠夺所获得私人利益的目的,这将加剧信息不对称程度,[16]损害中小股东的利益,[17]进而对公司的发展产生不利影响。[18-22]终极控制股东可以利用自己手中的权利,将公司资产以有利于自己的价格转让或者作为贷款抵押,以此来获得个人私利,终极控制股东的侵占效应带来的边际收益明显高于公司治理效率提高带来的产出增长效应。因此,随着终极控制股东两权分离度的增加,终极股东实施的“侵占效应”强于“监督效应”,进而会对公司治理效率产生负面影响,以上理论分析大都是基于主板市场成熟企业的结论。然而对于创业板上市公司,企业大都处于创业成长阶段,根据企业生命周期理论,企业的最佳效率产出水平应该在成长期,对于具有创始高管身份的终极控制股东来说,在企业高速成长阶段攫取利益会影响企业未来的效率产出水平,理性的终极控制股东会在企业达到成熟阶段的效率最高点时而不是在企业成长阶段来侵占中小股东利益,因此,对于成长阶段的创业企业,理性终极控股股东会付出努力使企业快速成长,使企业尽快达到最高利益攫取点,而且终极控股股东的两权分离度越大,未来的预期侵占效益就会越大,进而会在现阶段促进企业的公司治理效率水平提高。基于上述分析,提出如下假设:

假设3:创业企业终极控股股东两权分离度与公司治理效率正相关

三、研究设计

(一)数据来源与样本选择

统计资料通过国泰安数据库以及创业板上市公司年报资料手动收集所得。创业板市场成立于2009年,首批上市上市公司有28家,截至2015年10月,上市公司达到了484家,考虑到2014年证监会对创业板上市公司证券发行管理方法的重大调整,选取2009-2013年在创业板上市的979个上市公司数据为分析样本,样本主要是在审核规则重大变更之前上市的公司。主要由制造业和信息科技产业组成,制造业行业占到70%左右,高科技行业占到19%左右。其中剔除了ST企业和数据异常的企业。为确保研究数据的准确性和可靠性,数据库所提供的资料均已于年报提供的原始资料进行过交叉比对。

(二)变量设计

1、被解释变量

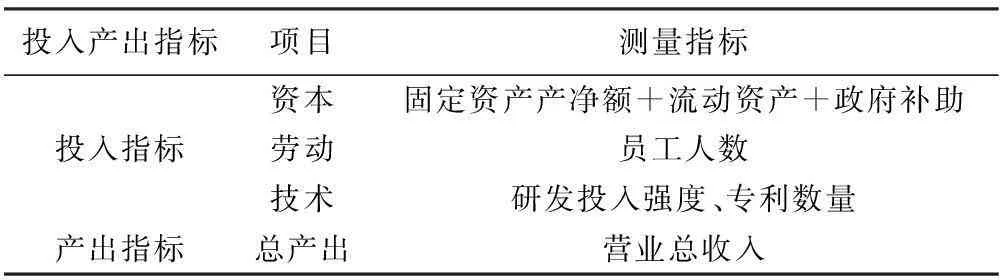

被解释变量为公司治理效率,多数学者采用资产收益率(ROA)和托宾Q值等衡量企业盈利能力或是企业价值的指标来代替治理效率。[23]考虑到创业板企业大都处于成长期阶段,其盈利能力较容易受到市场、政策等外界因素的影响,而且创业板资本市场较高的股票发行价使得上市公司的真实价值都有不同程度的高估。我们认为,企业的运营效率是公司治理制度安排的综合反映,可以借助DEA分析方法对创业板上市公司治理效率进行评价,因此,结合创业板上市公司创业阶段和创新特征以及以往研究文献,本研究从资本、劳动、科技三个方面对创业板上市公司的投入产出过程进行综合考虑。选取营业总收入作为产出指标,相对于以往研究使用的营业收入和净利润而言,营业总收入包含了营业收入、利息收入等五项指标,能够更全面地衡量企业的产出水平,并且因其包含的指标较多,不容易被改动,稳定性和可信度较好。在投入指标方面,选取固定资产净额、流动资产合计、员工人数、专利数量、研发投入所占比例作为投入指标。第一,在资本投入方面,选择固定资产净额和流动资产合计,考虑创业板上市公司大都处于创业阶段,大都符合国家对战略性新兴产业的规划,容易得到国家及各级政府的补助,因此我们将政府补助项目纳入到资本投入项,这都可以在上市公司年报中获取;第二,在劳动投入方面,生产过程中劳动力的投入对任何产业的生产都非常重要,因此选取企业每年的员工总数作为劳动投入指标;第三,在技术投入方面,考虑选择能反映企业的研发能力、获取并持续获取垄断利润的能力等因素,我们选择研发投入占营业总收入的比例以及专利数量作为技术投入指标。具体的指标体系如表1所示。

表1 被解释变量公司治理效率的衡量指标

2、解释变量

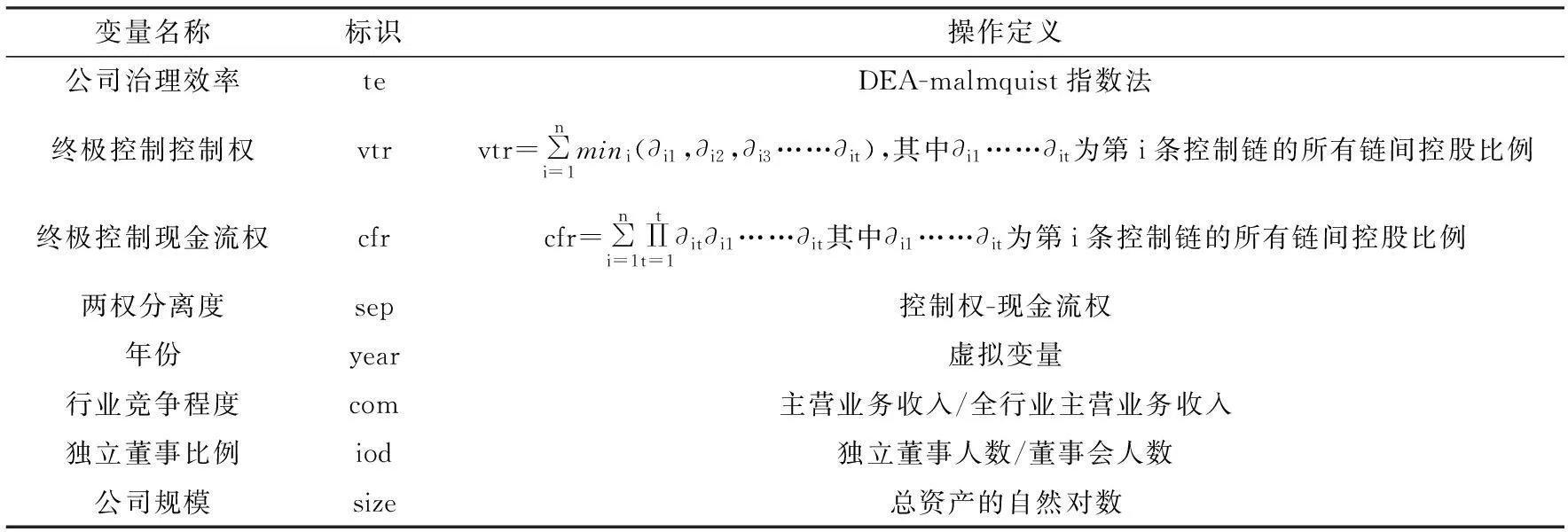

从终极控制视角切入,主要选取终极控股股东的控制权、现金流权,以及两权分离度作为解释变量,以此探究其与公司治理效率的影响关系。本文定义最终控制人主要依据上市公司年报中的股权结构示意图,首先找到第一层持股的直接控制人,然后由此向上追溯,找出第一层控制人的直接控制人,即为第二层控制人,以此类推,直到某一层控制人上不再有直接控制人为止,即为该链条中的终极控制人。对于终极控制人控制权比例的计算按照WLP原则,终极控制人的控制权比例为其控制的每一个链条中所持有的控制权比例的最小值的加总之和。而现金流所有权则同样包括直接现金流所有权和间接现金流所有权,等于其在每一控制链条中所拥有的控制权乘积;如果控制人通过多种控制链条控制上市公司,其现金流所有权则等于多链条中控制权乘积之和。终极控制的两权分离度用终极控制的控制权之和比例减去现金流权比例获取。

3、控制变量

为保证计量结果的稳健性,参考以往研究文献,本研究选取资产负债率、行业竞争程度、公司规模、年份、独立董事比例作为控制变量。资产负债率为企业的总负债与总资产的比值,独立董事比例为公司独立董事人数在董事会中的占比,资产规模为公司总资产的自然对数,行业竞争程度用该公司的主营业务收入除以全行业年度总收入求得。全文计量模型的变量表示及其度量见表2。

表2 变量名称及其定义

(三)实证分析

1、描述性统计分析

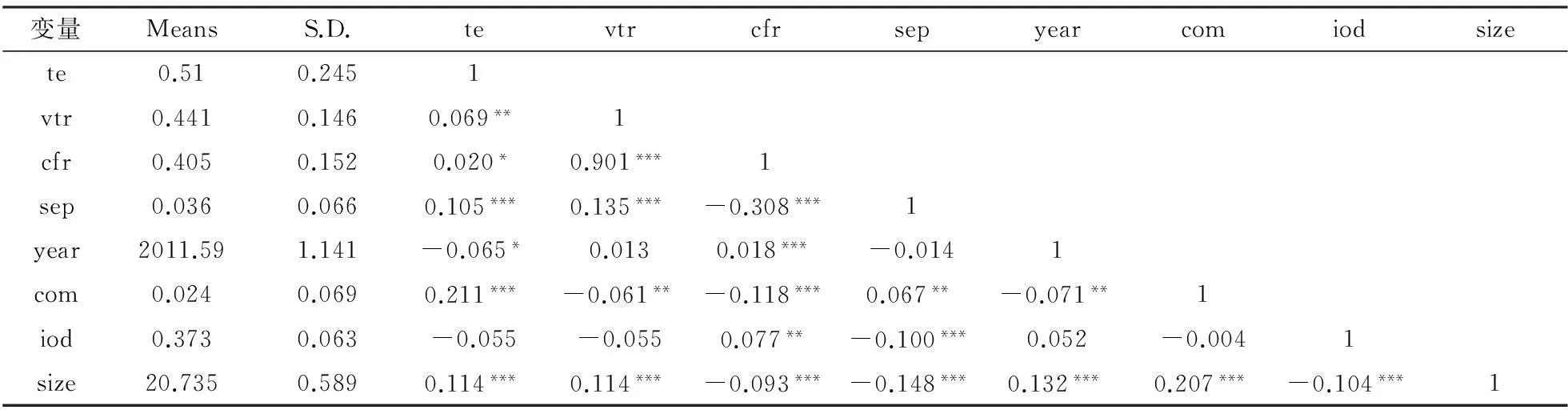

首先对各变量进行了描述性统计分析,包括各变量的均值、标准差和相关系数。从表3可以看出,在979家创业板上市公司样本中,终极控制股东拥有的平均控制权为44.1%,其投入的平均现金流权为40.5%,创业板上市公司终极控制的两权分离度为3.6%。相比较主板市场上终极控制程度,其两权分离度较低。有研究以中国主板上市公司为样本,两权分离状况较为严重,分离度均值为6%,其中家族控股的两权分离度平均达到9%。[24-25]创业板上市公司终极股东的控制权和现金流权的绝对值都较大,这可能与创业板上市公司大都处于创业阶段,而且创始高管对上市公司特殊的创业情感有关系,创始高管大都会选择高持股比例来控制所属公司。从相关关系结果来看,大部分变量均与公司治理效率有显著的相关关系。终极控制股东控制权与公司治理效率显著正相关,终极控制股东现金流权与公司治理效率显著正相关。终极控制两权分离度与公司治理效率显著正相关,这并不能够否认两者可能存在倒U型回归关系。因此,相关关系数据基本支持了研究假设。

表3 变量的描述性统计分析及相关关系

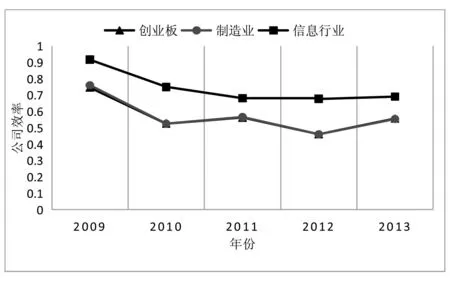

借助DEA方法运用Deap6.0软件计算创业板上市公司治理效率,如表4所示。从2009年创业板上市公司上市初期到2010年创业板上市公司整体治理效率呈现出了急剧下降趋势,从2009年的0.745下降到2010年的0.526,这可能与创业企业为获取上市资格粉饰业绩有关,之后从2011年到2013年创业板上市公司整体治理效率波动较为平缓。从分行业来看,信息行业的公司治理效率要普遍高于制造业公司治理效率。从纵向来看,信息产业公司治理效率波动明显缓于制造业行业,从2009年到2013年制造业行业治理效率出现了较为明显的曲折波动,从2010年到2013年整体来看呈现上升趋势,这可能与国内制造业的产业升级政策有关。

表4 创业板上市公司治理效率

图1 创业板上市公司分行业治理效率效果

2、回归分析

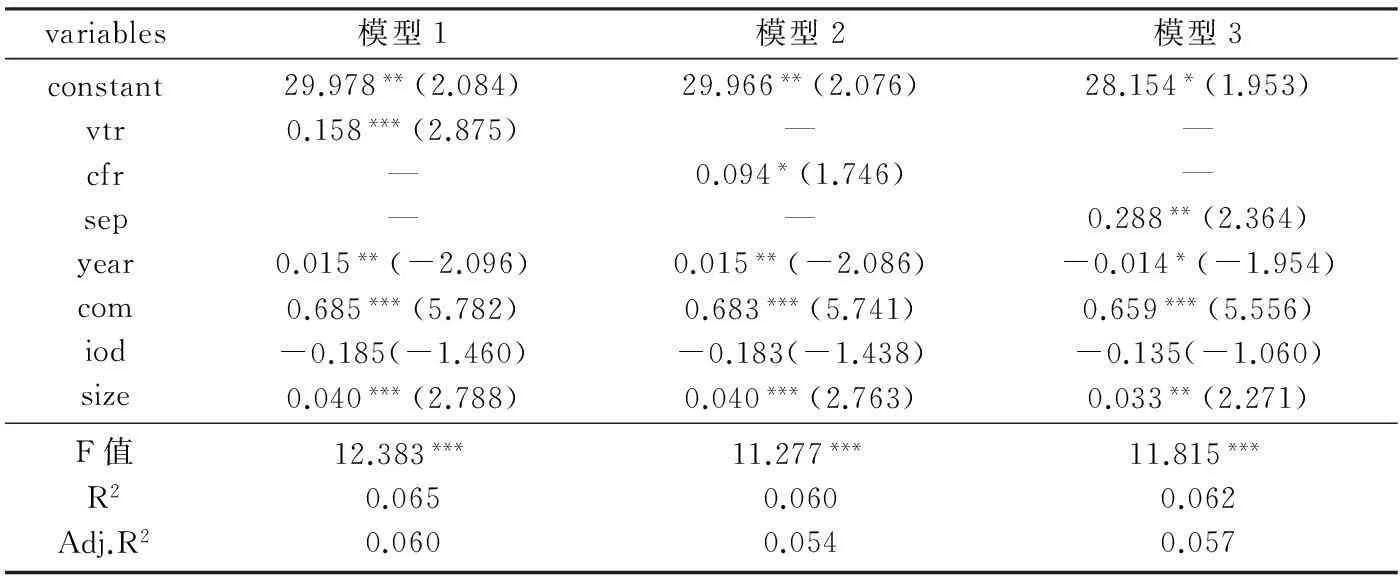

为了消除数据异常值和数据量级偏差对回归结果地影响,在进行了回归前对数据进行了标准化处理,借助SPSS软件对异常值进行了标识并剔除。表5中模型1到模型3分别检验了创业板上市公司终极股东控制权、现金流权,以及两权分离度与公司治理效率的影响关系。模型1表明了创业板上市公司终极股东控制权与公司治理效率有显著的正相关关系(β=0.158,p<0.01),支持假设1;模型2表明了创业板上市公司终极股东现金流权与公司治理效率有显著的正相关关系(β=0.094,p<0.1),支持假设2;模型3表明了创业板上市公司终极控制的两权分离度与公司治理效率有显著的正相关关系(β=0.288,p<0.05),因此模型3检验结果支持假设3。由于终极控制的两权分离度一次项与公司治理效率已经表现出了显著的相关关系,根据计量模型对倒U型关系的检验规则,二次项就不需要带入模型检验。

表5 创业板上市公司终极控制与公司治理效率的回归结果

3、结果稳健型检验与行业分析

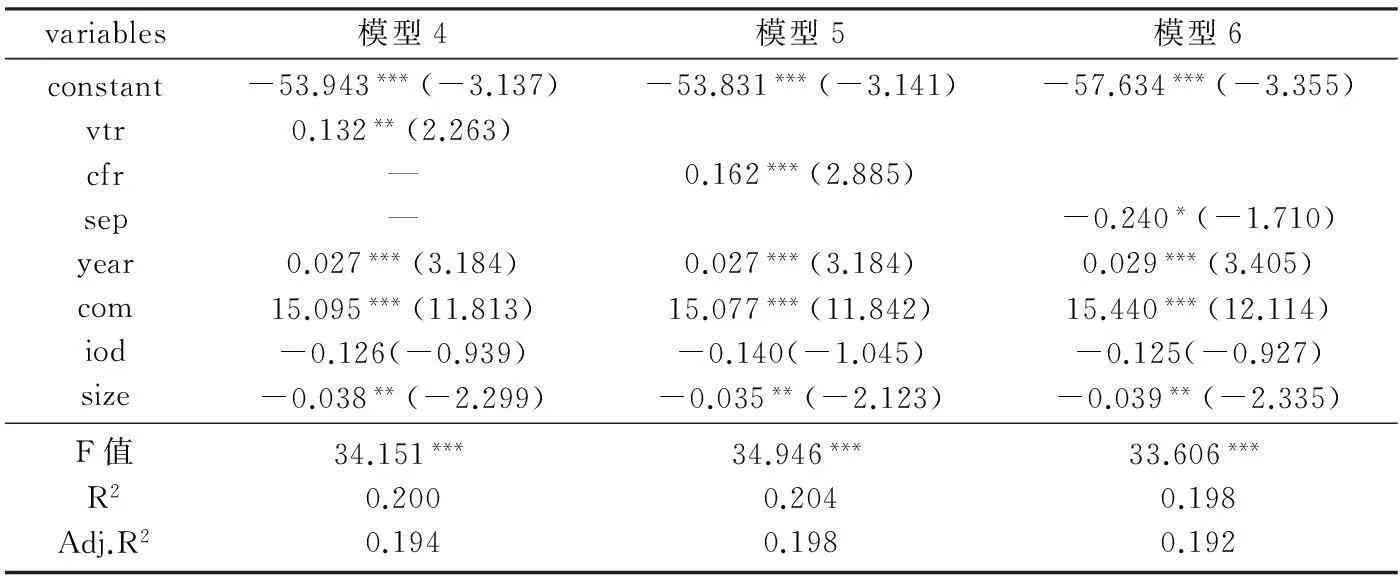

为了进一步检验回归结果的稳健性以及检验创业板上市公司终极控制对公司治理效率的影响机理在不同行业之间是否存在差异,表6和表7分别检验了制造业和信息行业上市公司终极控制对公司治理效率地影响。模型4表明了创业板制造业上市公司终极股东控制权与公司治理效率有显著的正相关关系(β=0.132,p<0.05),支持假设1;模型5表明了创业板制造业上市公司终极股东现金流权与公司治理效率有显著的正相关关系(β=0.162,p<0.01),支持假设2;模型6表明了创业板制造业上市公司终极控制的两权分离度与公司治理效率有显著的负相关关系(β=-0.24,p<0.1),不支持假设3,而且与假设3出现了相反的结论,这与主板上市公司为研究样本得出的研究结论一致。

表6 创业板上市公司制造业终极控制与公司治理效率回归结果

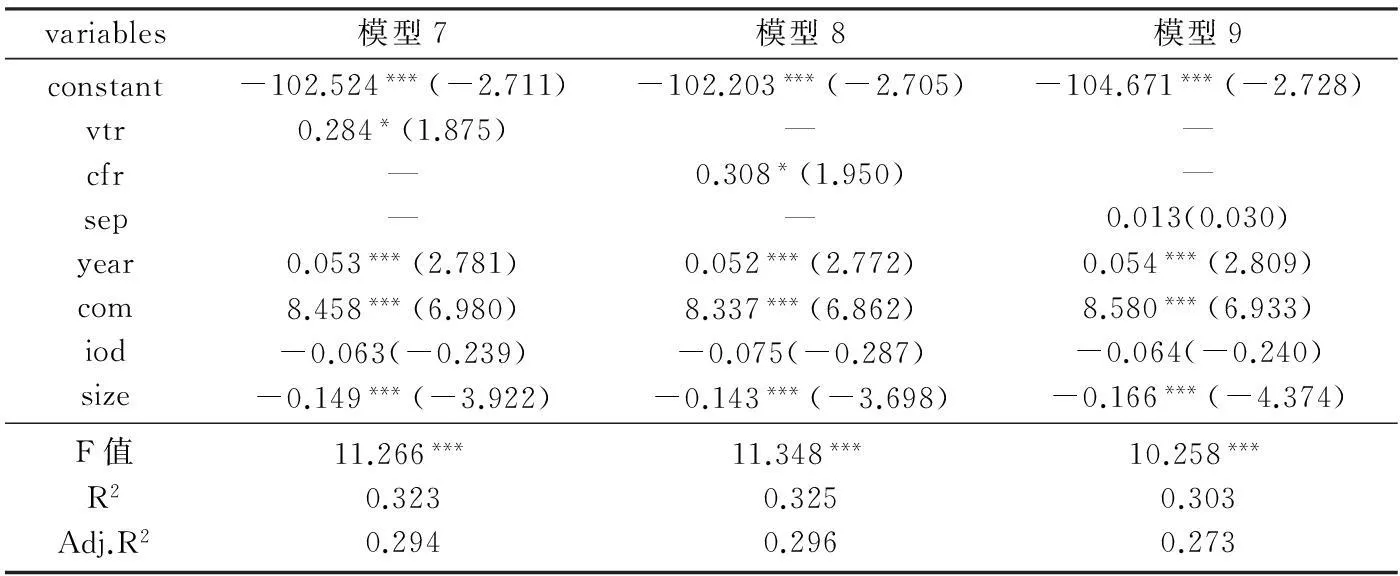

模型7表明了创业板制造业上市公司终极股东控制权与公司治理效率有显著的正相关关系(β=0.284,p<0.1),支持假设1;模型8表明了创业板制造业上市公司终极股东现金流权与公司治理效率有显著的正相关关系(β=0.308,p<0.1),支持假设2;模型9表明了创业板制造业上市公司终极控制的两权分离度与公司治理效率有显著的正相关关系(β=0.013),但未通过显著性检验,这可能与信息行业样本少有关系,基本支持假设3。

表7 创业板上市公司信息行业终极控制与公司治理效率回归结果

四、结论与讨论

以创业板上市公司为样本分析和验证了终极控制视角下的创业企业治理效率差异,得出了与主板成熟上市公司不同的研究结论。研究发现,创业板上市公司终极控制股东的控制权和现金流权绝对值都处于较高水平,显著高于主板上市公司终极控股股东控制的平均水平,而且创业板上市公司终极控制权两权分离度低于主板上市公司两权分离度平均水平。创业板上市公司终极控制的现金流权与公司治理效率正相关,这与主板成熟上市公司治理效率结论一致,较高的所有权使得公司利益分配更具一致性。创业企业终极控制控制权及两权分离度与公司治理效率也表现出了显著的正相关关系,这与主板成熟上市公司治理效率的结论正好相反,主板上市公司的终极控制权和两权分离度的加大为终极控制股东侵占中小股东的利益提供了条件,而在创业板上市公司中,由于终极控制股东大都是创始高管身份,考虑其本身特殊的企业家特质及创业情怀,终极股东更多的是以管家身份去经营企业,而不是体现出更多的代理问题来获得控制权私人收益。[26]而且控制权的扩大使得终极控制股东在董事会中有更多的话语权,能够按照自身战略理念去持续的经营企业。

在分行业的检验中,发现信息行业与创业板上市公司整体样本得出了相同的研究结论,这体现了本研究结论具备一定的稳健型。但在制造业行业单独验证中,发现创业板制造业上市公司终极控制的两权分离度与公司治理效率有显著的负相关关系,这与主板上市公司为研究样本得出的研究结论一致,考虑当前创业板上市公司制造行业产业成熟度较高,相较信息产业已经达到了企业生命周期的成熟期,这与制造业行业公司治理效率的统计分析一致,在2011年制造业出现了类似的拐点,在成熟阶段时候终极控制的两权分离度过大加剧了对中小股东的利益侵占行为。

对于我国创业板上市公司内部治理实践来说,在对于创业初期或是产业处于成长期的企业来说,支持具有创始高管身份的终极控制股东获取更大的控制权和现金流权,在这期间两权分离度的扩大并不会影响到公司治理效率的下降。但是,随着企业逐渐进入生命周期理论的成熟阶段,应该避免终极控制股东中两权分离度的偏差,防止出现类似与主板上市公司常见的中小股东利益侵占问题。本研究结论可以从终极控制视角为创业企业的内部治理结构优化提供理论支撑。

参考文献:

[1] Faccio M, Lang L H P. The Ultimate Ownership of Western European Corporation[J]. Journal of Financial Economic,2002,(3):365-395.

[2] 陈红,杨鑫瑶,王国磊.上市公司终极控制权与大股东利益侵占行为研究[J].当代经济研究,2013,(8):31-37.

[3] 曹裕,陈晓红,万光羽.控制权、现金流权与公司价值——基于企业生命周期的视角[J].中国管理科学,2010,(3):185-192.

[4] Classens S., Djankov S., Fan J. P., and Lang L.H.P.Disentangling the Incentive and Entrenchment Effects of Large Shareholdings[J]. The Journal of Finance, 2002,(06): 2741-2771.

[5] Shleifer A., and Vishny R. A Survey of Corporate Governance[J]. Journal of Finance, 1997,(02): 737-783.

[6] Friedman E., Johnson S., and Mitton T. Propping and Tunneling[J]. Journal of Comparative Economics, 2003,(03): 732-750.

[7] Bebchuk L.A., Kraakman R., and Triantis G. Stock Pyramids,Cross-Ownership, and Dual Class Equity: The Mechanisms and Agency Rates of Separating Control from Cash-Flow Rights[R]. In Economic effects of concentRated Corporate ownership, Chicago: University of Chicago Press, 2000.

[8] Claessens S., Djankov S., and Lang L.H.P. The Separation of Ownership and Control in East Asian Corporations[J]. Journal of Financial Economics, 2000,(01): 81-112.

[9] Jensen M.C., and Meckling W.H. Theory of the Firm:Managerial Behavior, Agency Rates and Capital Structure[J]. Journal of Financial Economics, 1976,(04): 305-360.

[10] 肖作平.终极所有权结构对银行贷款契约的影响——来自中国上市公司的经验证据[J].证券市场导报,2015,(11):19-30.

[11] La Porta R., Lopez-De Silanes F., Shleifer A, and Vishny R.W.Investor Protection and Corporation Valuation[J]. Journal of Finance,2002,(3): 1147-1171.

[12] 杨淑娥,苏坤.终极控制、自由现金流约束与公司绩效——基于我国民营上市公司的经验证据[J].会计研究,2009,(4):78-86.

[13] 胡科,张宗益.终极控制权与现金流权偏离下的公司价值——基于我国民营上市公司的实证研究[J].技术经济,2010,(4):86-90.

[14] 张欣哲,周静,罗春燕等.民营公司两权分离度、内部制衡机制与经营绩效关系[J].证券市场导报,2012,(4):41-46.

[15] Lin C., Ma Y., Malayesta P., and Xuan Y.H. Ownership Structure and the Rate of Corporate Borrowing[J]. Journal of Financial Economics, 2010,(1):1-23.

[16] Sanjaya I.P.S. The Influence of Ultimate Ownership on Earnings Management: Evidence from Indonesia[J]. Global Journal of Business Research, 2011,(5):61-69.

[17] 孟荣芳.我国上市公司终极控制人对现金股利政策影响的经验研究[J].金融经济,2015,(6):137-139.

[18] Johnson,S., La Porta, R., Lopez-De-Silanes, F., Shleifer A.. Tunneling[J]. American Economic Review, 2000,(2):22-27.

[19] 张华,张俊喜,宋敏.所有权和控制权分离对企业价值的影响——我国民营上市企业的实证研究[J].经济学(季刊),2004,(3):1-14.

[20] 王鹏,周黎安.控股股东的控制权、所有权与公司绩效:基于中国上市公司的证据[J].金融研究,2006,(2):88-98.

[21] Attig,Najah,and Gadhoum,Yoser1The governance of the Canadian traded firms:An analysis of the ultimate ownership structure[R].SSRN Working Paper,2003.

[22] 刘新民,王垒,张莹.我国创业板上市企业治理问题研究述评与展望[J].科技与管理,2014,(11):105-110.

[23] 贺小刚,李新春,连燕玲等.家族内部的权力偏离及其对治理效率的影响——对家族上市公司的研究[J].中国工业经济,2010,(10):96-106.

[24] 马磊,徐向艺.两权分离度与公司治理绩效实证研究[J].中国工业经济,2010,(12):108-116.

[25] 冯旭男,李心愉.终极所有权与控制权的分离:来自中国上市公司的证据[J].经济科学,2009,(2):84-97.

[26] 刘新民,王垒,康旺霖.创业企业IPO董事会结构对研发资源投入的影响研究[J].研究与发展管理,2014,(8):32-41,81.

责任编辑:王明舜

The Analysis of GEM Corporate Governance Efficiency from the Perspective of Ultimate Control

Wang LeiLiu XinminCui Ning

(College of Economics and Management, Shandong University of Science and Technology, Qingdao 266590, China)

Abstract:The efficiency of listed companies is a comprehensive reflection of corporate governance as an institutional arrangement. Taking GEM 2009—2013 listed companies as samples, we analyzed the differences in the efficiency of the GEM corporate governance from the perspective of the ultimate control. The results show that the control rights and cash flow rights of ultimate controlling shareholder of the absolute value of companies listed on GEM are of a high level, significantly higher than the average level of the ultimate controlling shareholder of a listed company controlled by the motherboard, and the separation of two rights in the companies listed on GEM is less than that in the motherboard. The results also show that there is a significant positive effect between the control rights, cash flow rights and the separation of ownership of ultimate controlling person in the GEM listed companies and the corporate governance efficiency, which is different from the traditional conclusion drawn from the board listed companies. The authors give a reasonable interpretation of the above results based on the stewardship theory, the characteristics of the founding executives and special situation of business enterprises, trying to develop the corporate governance theory from the ultimate control perspective.

Key words:ultimate control; cash flow rights; separation of two rights; governance efficiency; GEM

*收稿日期:2016-03-02

基金项目:高等学校博士学科点专项科研基金“创业板上市公司控制配置与成长性研究”(20133718110009);中国博士后科学基金面上资助项目“双重委托代理框架下创业企业股权结构对治理效率的影响”(2015M5820019);山东省博士后创新项目专项资金资助项目“创业上市公司两类代理问题对治理效率的影响研究—多种情境条件的解释”(201403008);山东科技大学科研创新团队“组织治理与系统决策”(2015TDJH103)

作者简介:王垒(1986-),男,山东淄博人,山东科技大学经济管理学院讲师,在站博士后,主要从事创业企业治理与创新管理研究。

中图分类号:F276.6

文献标识码:A

文章编号:1672-335X(2016)03-0085-07

猜你喜欢

证券市场周刊(2025年7期)2025-03-05 00:00:00

证券市场周刊(2025年6期)2025-02-25 00:00:00

证券市场周刊(2025年5期)2025-02-24 00:00:00

证券市场周刊(2025年4期)2025-02-17 00:00:00

证券市场周刊(2025年3期)2025-02-04 00:00:00

证券市场周刊(2024年30期)2024-08-24 00:00:00

证券市场周刊(2024年15期)2024-05-16 20:11:34

证券市场周刊(2024年14期)2024-04-29 05:55:10

证券市场周刊(2024年12期)2024-04-14 11:52:31

证券市场红周刊(2018年40期)2018-05-14 19:45:16