城乡居民医保整合的成都实践与思考

2016-06-28 13:08黄德斌

中国医疗保险 2016年8期

黄德斌 蒋 昕

(成都市人力资源和社会保障局 成都 610031)

城乡居民医保整合的成都实践与思考

黄德斌 蒋 昕

(成都市人力资源和社会保障局 成都 610031)

成都市于2006年6月起,开始推进城乡基本医保管理体制整合,逐步建成城乡一体化管理和经办服务体系,一体化制度政策体系,一体化信息系统,实现基金市级统筹、市域内即时结算和一卡通;城乡医保整合后,通过加大财政投入、健全重特大疾病保障机制、完善医疗救助等政策措施,不断提高城乡一体化制度质量,增强了医疗保险的公平性和可持续性;但也存在着经办能力与服务需求不相适应等问题,亟待加强社会治理和信息化建设,推进医保管理向医保治理现代化发展。

城乡居民医保整合;成效;问题;治理现代化

10年前的2006年6月,中国出现了整合城乡基本医保的首个地区——成都市。整合的内容首选管理体制,将卫生部门管理的新型农村合作医疗服务中心和中小学生、婴幼儿住院医疗互助金管理中心整体划转到当时的劳动保障部门。同年,成都市城镇居民医疗保险全面实施,主管部门是劳动保障局。标志着全市城乡基本医疗保险实现了一体化管理。

1 整合的背景

建立覆盖全民的基本医保制度,成都市同全国各地的起点大体同步,即2001年启动实施职工基本医保,但在实现制度和人员全民覆盖的进程上成都市明显更快:2003年建立农民工综合社会保险,2004年实施新型农村合作医疗和失地农民医疗保险两项制度,2005年建立少儿住院互助金制度,2006年全面实施城镇居民基本医疗保险。到2007年,随着市属高校大学生基本医保制度的建立,全市基本实现城乡各类人群医保全覆盖。

由上所述不难看出,成都市全民医保采取了按人群逐一突破的步骤,并形成了前述7项基本医保制度。按人群分建制度的做法,在当时有其必然性和合理性,即适应了本地的经济发展水平、不同人群的缴费承受能力和基本医疗需求,使全市的就业人群和城乡非就业人群很快实现了“从无到有”的全民覆盖。到2007年底,7项制度的参保人数达到963.30万人,参保率达到90%以上。市委市政府当时提出的“在成都的土地上,人人都应当享有基本医疗保险”的目标基本实现。

但是,分人群特别是分城乡建立的7项制度,各自分别运行,直接导致多头管理,增加了政府的协调难度;制度条块分割、政策不衔接、经办不统一,一个群体一套标准,增加了经办难度;由于多头管理,界定困难群体参保补助、医疗费用结算补助的标准难以统一和公平。这些问题与效率政府、公平政府和社会保险的统一性、大数法则原则等不相称,推进制度和管理一体化势在必行。于是便有了本文开头所述的管理体制整合。

2 实施城乡医保一体化战略

2.1 建立城乡一体化管理和经办服务体系

2006年成都市将原卫生部门主管的新型农村合作医疗和少儿住院互助金经办业务归属当时的劳动保障部门管理后,2007年开始,市、县两级政府陆续将医疗、工伤、生育保险经办机构从社保局分离,与新农合服务中心、中小学生、婴幼儿住院医疗互助金管理中心合并,成立市、县两级医保局,城乡医保经办工作全部实现归口管理。采取“统一管理办法,统一经办流程,统一定点机构,统一医保目录”等工作措施,充分整合医保经办管理资源,优化经办业务流程,实现了经办操作的城乡一致。

2.2 建立城乡一体化制度政策体系

2007年将农民工综合社会保险和被征地农民医保待遇与城镇职工基本医保接轨。2008年,打破城乡医保制度二元格局,将城镇居民基本医保、新农合、大学生基本医保等三项制度整合为城乡居民基本医保制度,出台了《成都市城乡居民基本医疗保险暂行办法》(市人民政府令第155号),全市城乡居民基本医疗保险在参保范围、筹资标准、待遇水平、目录范围、经办管理、信息系统等方面实现了“六统一”。至此,7项制度被整合为城镇职工基本医保、城乡居民基本医保两大基本医疗保险制度,分别覆盖城镇从业人员和城乡非从业居民。

2.3 建立城乡一体化信息系统

从2006年整合管理体制开始,便在全市范围开展医疗保险数据清理。对数据迁移与集中所涉及的378项指标全部进行了清理,将医保公共基础信息中的1486万条记录与公安、银行等部门提供的身份证数据进行比对,最大限度地控制了重复参保问题。数据的清理、迁移与集中,为建立各级经办机构统一共享的城乡一体化信息系统奠定了基础。

2.4 建立医保基金市级统筹管理体制

2009年,将市本级和各区(市)县21个统筹单位的基本医疗保险提升为市级统筹,基金统一由市级经办机构进行管理,纳入财政专户。统筹层次的提高,扩大了基金规模,保障能力和抗风险能力显著增强。

2.5 率先实现市域内即时结算和一卡通

在整合经办管理资源、实现市级统筹的基础上,通过建立统一的城乡基本医疗保险信息系统,各区(市)县劳动保障所(站)、定点医疗机构和定点零售药店全部实现了与市劳动保障信息中心联网。2009年12月,在全国副省级城市中率先实施全域即时结算。参保人员可在全市范围内任何一家定点医疗机构和定点零售药店自主选择刷卡购药和就医,实现了市域内医疗保险“一卡通”。

2.6 优化经办流程与创新经办模式

一是实现医疗、养老、工伤、生育和失业保险费“五险合一”征收,在方便单位和个人参保的同时,降低经办成本。二是全面启动城乡居民医保缴费银行代扣。三是延伸医疗保险服务半径,受理前台下移。2009年起,在全市范围内将门诊特殊疾病审批、审核、报销业务下放到定点医疗机构办理,方便了参保人员就医。

3 着力提高一体化制度的质量

3.1 加大财政投入

按照“保需方,促供方”原则,全市公共财政将医疗卫生投入从过去主要补贴供方即医疗机构,转变为主要补贴需方即参保人员,通过提高基本医疗保险筹资水平,增强需方对医疗服务的购买能力。2015年,成都市将城乡居民基本医疗保险筹资标准提高到490元和590元,其中财政补助标准提高到400元。城镇职工基本医疗保险和城乡居民基本医疗保险最高支付限额分别提高到31.01万元和19.60万元。

3.2 完善重特大疾病保障机制

2010年,实施城镇职工与城乡居民一体化的大病医疗互助补充保险制度。城乡居民以上年职工平均工资的80%为缴费基数,缴费费率为1%,2012年增加了一个0.5%的缴费档次,实行自愿参保,由个人按年度缴纳。职工的缴费标准按基本医保缴费基数的1%,由单位、雇主和个人在缴纳基本医保费时一并缴纳。职工和城乡居民每人每年最高报销40万元。2013年全面启动城乡居民大病保险,将医疗费用中个人负担超过上年度农村居民人均纯收入的合规费用按50%—91%的比例分段累进报销;对急性淋巴细胞白血病、急性早幼粒细胞白血病、先天性房间隔缺损、先天性室间隔缺损、先天性动脉导管未闭、儿童肺动脉瓣狭窄等疾病的城乡参保儿童实施特殊医疗保障。

3.3 完善城乡医疗救助制度

对城市“三无”对象、农村五保户、低保人员、困难家庭中的残疾人等特殊困难人员分别由民政、计生“三结合”帮扶部门、残疾人联合会全额资助参保,并按一定比例资助其参加大病互助补充医疗保险,筑牢医疗保障底线,让改革成果充分惠及城乡困难群众。

3.4 实施门诊统筹制度

2011年,成都市依托基层医疗卫生机构在全国率先实施城乡居民基本医疗保险“可选择”门诊统筹制度,参保人员在全市任意一家门诊统筹定点医疗机构发生的符合政策规定的门诊费用报销60%。2012年,全面实施一般诊疗费。将参保人员在实施国家基本药物的门诊统筹定点医疗机构发生的一般诊疗费纳入报销,进一步降低群众就医负担。

3.5 建立医保关系转移接续制度

跨统筹地区转入本市就业并按规定参加职工和城乡居民基本医保的人员,在3个月内办理基本医保关系接续的,不受待遇享受等待期影响。2011年农民工和被征地农民综合保险并轨职工基本医保时,对并入人员的缴费年限和参保接续作出明确规定:2011年3月31日前已参加综合保险的人员,其综合保险缴费年限视为职工基本医保缴费年限;综合保险并轨职工社会保险后,从2011年4月1日起按规定接续参加职工基本养老保险、基本医疗保险和失业、工伤、生育保险。

3.6 将公立医院取消药品加成后上调的技术劳务费纳入支付范围

将县级公立医院取消药品加成后,参保人员在全市除五城区(含高新区)外的其他区(市)县县级综合医院及中医院发生的门(急)诊诊查费、住院诊查费、护理费上调部分,纳入统筹基金支付范围,在不增加参保群众就医负担的基础上,实行总额控制、据实支付,参保人员药品费用负担大幅降低。

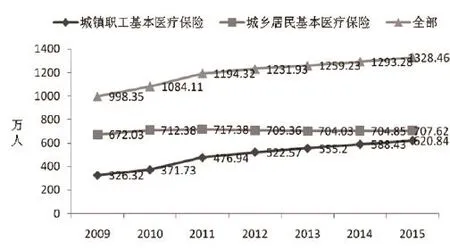

图1 2009—2015年成都市医疗保险参保情况

4 城乡医保一体化的主要效果

4.1 “人人公平享有”目标全面实现

截至2015年末,全市基本医疗保险参保人数达1328.46万,较“十一五”末增长了22.54%,相当于户籍人口的109.73%、相当于常住人口的92.08%。全市就业人口与非就业人口基本实现应保尽保。(见图1)

4.2 多层次医疗保障体系全面形成

目前,全市建立起以职工医保、城乡居民医保两大基本医疗保险制度为支柱,大病医疗互助补充保险为辅助,医疗救助为兜底,商业保险为补充的“全覆盖、保基本、多层次、可持续”的医疗保障体系。其中,大病医疗互助补充保险参保人数由2010年制度建立时的409.59万人,增加到2015年的739.29万人,增加329.7万人,增长了80.5%。说明制度的吸引力越来越大。2012—2015年,按政策规定享受大病医疗互助补充保险待遇的参保人员分别为337万人、256万人、233万人、244万人。其中有10人享受到40万元的报销额度,有效化解了因病致贫风险。

4.3 医疗保障水平实现城乡双增长

截至2015年末,全市职工医保住院费用政策范围内报销比例84.54%,城乡居民住院费用政策范围内报销比例72.72%;加上大病医疗互助补充保险,2015年城镇职工和城乡居民医保最高支付限额分别达到71.01万元和59.60万元,分别较“十一五”末增加了14.61万元和8.4万元。

4.4 经办管理实现城乡同城化

一是基金市级统筹。城镇职工和城乡居民基本医疗保险、大病医疗互助补充保险基金由市级经办机构和市级财政专户统一管理,“大数法则”效应有效发挥,保障能力和抗风险能力显著增强。二是费用全域结算。市所辖基层就业社保公共服务平台、定点医疗机构、定点零售药店全部与市劳动保障信息中心联网,参保人员可在全市所有定点机构自主刷卡就医和购药,发生的医疗费用实时结算。三是待遇城乡一致。城镇居民与农村居民,本市户籍与非本市户籍参保群众享有同等医疗保险待遇。

5 问题与思考

实现城乡一体化、全民应保尽保的基本目标,标志着全民医保向公平可持续迈进了历史性一步。但更应看到,巩固和发展城乡一体化全民医保成果,任务更艰巨,对经办管理的要求更高。这是从成都医保实际情况出发作出的研判,具体表现为几个方面的不适应。

经办人手与参保人数之比不相适应。截至2015年,成都市医保经办机构负责管理的医疗、工伤、生育等社会保险达3492.85万人次,人均工作负荷比高达1:50000人次。在行政编制和管理成本严格控制的背景下,扩编之路走不通,成为难度加大、任务艰巨的表现之一。

风险管控机制与巨额基金支出风险不相适应。2015年,成都市医保门诊统筹结算超458万人次,住院医疗费用结算达234万人次,每天医保基金支出高达8000余万元。而且,就医诊疗的点多面广,目前定点医疗机构和定点零售药店分别达2221家和6790家,参保人员可以在全市范围内自由选择刷卡就医实时结算。现实对医保经办机构风险管控机制改革提出了新的要求。

传统管理方式与治理现代化的要求不相适应。经办机构对就医诊疗行为的单方、单向的行政管理方式,与医改所要求的发挥医保基础性作用的定位不相适应,难以就各主体利益诉求进行充分沟通与协调,难以发挥参保者代理人和第三方的“提质控费”作用。

上述几个“不相适应”,要求经办管理者对管理理念与方式进行深入思考与探索。按照党的十八届三中全会精神,推进医疗保险治理现代化,已成为医保事业改革发展的一个重大课题和必然要求,是医保经办管理由诸多“不相适应”走向全面适应的根本出路。

从2013年起,成都医保将构建智能辅助审核系统、建立实时在线监控子系统、建立岗位廉政风险防控系统作为推进医保治理现代化的切入点。实践中遵循的总思路是:管理决策科学化,将决策建立在调研、论证和专家、社会参与的基础上;经办管理精确化,定性与定量相结合,拓展定量管理内容;经办服务高效便捷化,增强参保群众易得性;治理主体参与多元化,由“我说你做”的行政方式变为平等协商的社会治理,并建立平等协商谈判机制和平台。这几个方面具体表现为:医保治理中的管理手段智能化,回应服务需求快捷化,决策依据大数据化,风险监控全信息化,参与协商对等化。基于这样的理解,成都市将强化监管的思路确定为“社会治理+现代信息技术,以此为切入点,推进医疗保险治理体系和治理能力现代化”。推进的路径选择是:优化医保监管组织架构,引入多方主体参与机制;重构医保监管运行机制、工作流程和规程,将事前、事中、事后监管统一起来,强化事前、事中监管;完善基础数据库和数据指标体系;建立“三位一体”(政策制度运行分析、业务流程监控、决策辅助)的信息系统,打造智慧医保,提升监管效率。

谈上述思路,意在向同行学习,为建立更加公平更可持续、更加成熟更加定型的全民医保制度,实现医保治理现代化而共同探索。

[1]王东进.将认知聚焦常识让制度回归本位[J].中国医疗保险,2015,87(12):5-8.

[2]郑功成.从整合城乡制度入手建设公平普惠的全民医保[].中国医疗保险, 2013,53(2):8-10.

(本栏目责任编辑:刘允海)

Practice of and Reflection on the Integration of Urban and Rural Residents' Medical Insurance in Chengdu

Huang Debin,Jiang Xin

(Chengdu Municipal Medical Insurance Administrative Bureau,Chengdu,610031)

In June 2006, we began to promote the integration of urban and rural basic medical insurance management system in Chengdu, and gradually have built an urban and rural integrated management and management service system, policy system, information system, and achieved the goal of fund-raising at municipal level, immediate settlement within city and smart card using. After the integration, by increasing financial investment, improving the security mechanism for major diseases, and strengthening the policies for medical assistance and so on, it has constantly improved the quality of integrated system and enhanced the fairness and sustainability of health insurance. However, there are still problems of handling capacity not matching service demands. It is urgent to strengthen social management and the construction of information system, to promote the governance of medical insurance modernization.

integration of urban and rural residents' medical insurance, effectiveness, problem, governance modernization

F840.684 C913.7

A

1674-3830(2016)8-34-4

10.369/j.issn.1674-3830.2016.8.008

2016-7-2

黄德斌,成都市人力资源和社会保障局副局长、成都市医疗保险管理局局长,主要研究方向:医疗保险管理

猜你喜欢

先锋(2022年4期)2022-05-07

四川劳动保障(2021年9期)2022-01-18

四川劳动保障(2021年10期)2021-12-02

四川劳动保障(2021年5期)2021-07-19

先锋(2019年8期)2019-09-09

先锋(2019年2期)2019-03-27

中国医疗保险(2018年3期)2018-07-14

商周刊(2017年22期)2017-11-09

领导决策信息(2017年7期)2017-03-09

中国卫生(2016年4期)2016-11-12