全球锂矿资源勘查开发及供需形势分析

2016-06-23 09:07王秋舒

中国矿业 2016年3期

王秋舒

(中国地质调查局发展研究中心,北京 100037)

全球锂矿资源勘查开发及供需形势分析

王秋舒

(中国地质调查局发展研究中心,北京 100037)

摘要:锂作为未来的战略资源,全球已掀起了锂矿资源的勘查开发热潮。全球锂矿资源集中分布在南美洲的“锂三角”地区以及中国和澳大利亚,与此同时,在墨西哥、塞尔维亚、阿富汗和捷克亦有重要的勘查发现,加拿大和美国也加紧了本国锂矿资源的开发。在全球锂矿资源勘查开发不断升温、寡头格局不断加剧的资源态势下,全球锂资源需求的快速增长和短期供给的有限提升,使得全球锂矿供需短期基本平衡。针对全球锂业发展的基本态势,本文提出了一方面加强统筹管理,加大锂资源提取技术研发,提高国内锂资源利用水平;另一方面,应加强境外锂资源的开发利用,重点关注南美和“一带一路”地区。

关键词:锂矿资源;勘探开发;供需形势

1全球锂资源存在形式及分布

锂(Li)是自然界中最轻的金属,在自然界仅以化合物形式存在,目前已发现锂矿物和含锂矿物有150多种(Vine J.D.,1980),现今世界上开采应用最多的锂矿物是锂辉石(含Li2O 5.8%~8.1%)、锂云母(含Li2O 3.2%~6.45%)和透锂长石(含Li2O 2.9%~4.8%),黏土矿物锂蒙脱石为沉积型锂矿床的主要赋锂矿物。此外,锂还以晶间卤水、孔隙卤水及地表卤水的形态存在于盐湖卤水中。

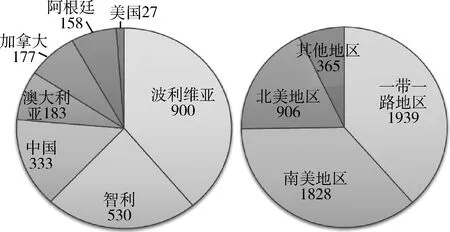

就探明储量而言(图1左),全球探明储量为2309万t,其中固体锂和盐湖锂的储量分别占18.2%和81.8%。锂矿分布区域高度集中,全球68.8%的储量都分布在“锂三角”地区,主要为盐湖锂矿,其中玻利维亚的储量居首位,该国的乌尤尼盐湖有着“盐漠”之称,占世界锂矿储量的39%;其次是智利,主要分布在阿塔卡玛盆地,占据了世界总储量的23%;阿根廷盐湖群的锂矿储量占6.8%。中国的锂矿储量丰富,位居世界第三位,达到了333万t,78.6%为盐湖锂,主要集中在青藏高原和柴达木盆地,而固体锂主要分布在四川和新疆两省。澳大利亚、加拿大锂矿资源主要为固体锂,其储量分别为183万t和177万t。

就潜在资源量而言(图1右),全球预测潜在资源为5038万t,“一带一路”沿线地区占据了38.5%,主要分布在阿富汗、塞尔维亚、捷克及中国,潜在资源量为1939万t;其中南美“锂三角”地区占据了36.3%,潜在资源量为1828万t;北美地区美国的盐湖锂和加拿大的固体锂的潜在资源量也较大,分别为591万t和253万t,占全球的11.7%和5.0%。

2全球锂矿勘查开发现状

受政治、环境和经济激励等因素的影响,随着电动汽车、便携式电器锂电池以及陶瓷和玻璃制造业的快速发展,使得锂需求量大幅增长,许多原来与锂无关的公司纷纷进入锂工业领域,全球掀起了锂矿勘查开发的热潮。

2.1全球锂矿资源勘查开发逐步升温

根据美国地质调查局的统计,2005~2014年十年间,除2009年受金融危机的影响大幅下降外,全球锂矿资源的产量整体成逐年上升的态势,十年间锂产量平均增长率为10.4%。其中,2014年世界锂矿产量为3.58万t(以氧化锂当量计),比2013年上升了8.16%(图2)。

图1 全球锂矿储量(左)、潜在资源量(右)分布图(单位:万t,以氧化锂当量计)[1]

图2 2005~2014年全球锂矿产量变化图(单位:t,以氧化锂当量计)[2]

2.1.1南美地区

全球近70%的探明锂矿资源分布在智利、阿根廷、玻利维亚三国。整体而言,安第斯高原盐湖区的资源禀赋良好,地质工作程度较低,目前只有智利的Atacama盐湖和Litio盐湖,以及阿根廷的 Hombre Muerto盐湖正在开采,其余大部分盐湖属于未勘查和开发的处女地。近年来,美国、加拿大、德国、澳大利亚、日本和韩国等国家的锂业公司纷纷进入“锂三角”地区开展工作,该地区已然成为全球锂矿勘查开发的焦点地区。

阿根廷的盐湖锂资源分布在西北部高原荒漠区,海拔大于3500m,人烟稀少,人为干扰少,有利于矿业开发[3-4];阿根廷政府积极鼓励外资进入本国参与锂矿资源的勘查开发,整体地质工作程度低,矿业权取得容易,环保要求低,是当前世界锂资源开发的最热点地区。目前,美国FMC公司和阿根廷Rincon lithium公司正在从事阿根廷境内锂资源的开采,澳大利亚Orocobre公司、美国Lithium American公司、韩国矿业振兴公社等公司正在从事阿根廷境内锂资源的勘查。智利是全球唯一将锂作为战略矿产限制为只能由政府或国有企业开采的国家,按照智利现行法律公司只能开采自己新找到的矿床,不能开发已知的成熟矿山。但2014年,政府正计划成立一个国有机构,管理和开发本国盐湖锂资源,同时也正在寻求业内领军企业作为参与合作方。目前只有两家公司在智利从事锂资源开采,包括智利SQM公司和美国Rockwood公司。

玻利维亚政府严格控制乌尤尼锂矿的开发,只允许外国公司和科学家以科学顾问的形式协助研究。2011年,玻利维亚政府宣布计划乌尤尼盐湖锂资源开发将分为三个阶段,第三阶段外资企业可以通过技术转让的形式参与开发。预计到2020年,玻利维亚碳酸锂的年产量可达到3万t。同时,政府鼓励国际先进技术的引进,鼓励发展矿产资源的深加工等高附加值产业。

近年来,在墨西哥中部盆地勘查发现了超大型沉积型锂矿[5],其锂矿资源勘探开发时间不长,目前只有Bacanora矿业公司在开发La Ventana锂矿床,第一个工厂已在2010年底投产运营,其他多个远景区都未进行矿业权招标。截至目前,已有加拿大、澳大利亚和韩国等国家的企业对合作生产表示出极大兴趣。

2.1.2“一带一路”沿线地区

该区已探明锂矿资源储量占全球的14.5%,而该区锂矿资源潜力巨大,总量约1939万t,占全球潜在资源总量的36.3%,主要分布在中国、塞尔维亚、阿富汗和捷克。该区整体勘查开发情况较低,除中国以外的资源潜力区仅停留在勘查水平,尚未实现锂矿的大规模开采。在我国政府“一带一路”战略的背景下,为我国企业参与周边国家的锂矿勘查开发创造了良好的宏观环境及合作契机。

近年来,在捷克、塞尔维亚和阿富汗等国均有了较大的勘查发现。2010年美国在阿富汗东部地区发现了赋锂伟晶岩脉,矿石品位较高,预测潜在资源量达1000万t以上,有“锂矿界的沙特阿拉伯”的说法。但由于阿富汗近几十年来国家一直处于战乱状态以及政治局势的动乱,该国的锂矿资源一直没有得到系统的开发,目前只有美国锂业公司正在从事勘查工作。2013年在塞尔维亚中北部雅达(Jadar)盆地发现了大规模的黏土型锂矿,预测潜在资源为212万t,该区开始锂矿勘查时间较短,矿化现象良好且开采成本低,有较大的找矿空间和开采环境。2014年在捷克共和国中北部波西米亚高原发现了大型伟晶岩型锂矿,预测潜在资源量为2014万t,目前该区正处于勘查阶段。

2.1.3北美地区

加拿大魁北克省和安大略省地区的伟晶岩型锂矿吸引了全球近三分之一锂矿企业的投资,但该国整体勘查开发程度较低,除全球最大的伟晶岩项目——魁北克锂矿项目于2014年第一季度投产外,其他项目都处于可行性研究前期。

美国亦是急起直追,加大了本国锂矿勘查力度。其勘查重点主要是内华达州的盐湖锂[6],该区的矿产地大部分掌握在美国锂业公司、西部锂业、新波材料(Simbol Materials)公司、洛克伍德(Rockwood)公司和富美实(FMC)公司手中,但这里的气候条件较智利的阿塔卡玛沙漠较差,这使美国内华达州碳酸锂的生产成本比智利高出不少。此外,最近几年,美国还加大了加利福尼亚洲地热型卤水的开发,目前,Simbol矿业公司正在希尔斯海提取卤水,其独特的提取工艺使公司的生产成本能够与当前世界上最大的锂生产巨头SQM相竞争。2.1.4澳洲地区

澳大利亚是即智利之后的全球第二大固体锂矿生产国,2014年以氧化锂当量计产量为1.3万t,占全球总产量的三分之一以上。泰利森(Talison)锂公司从其位于澳大利亚西部波斯地区的格林布什(Greenbushes)花岗伟晶岩矿床中生产的锂矿物大约占世界锂矿石供应量的65%,该矿山正在扩产,产能从5万t扩至10万t碳酸锂。近年来,澳大利亚一直通过融资招标的形式引进外资,中国天齐集团于2013年3月投资10.05亿加元(约人民币51亿元)完成了对泰利森锂业公司51%股权的收购,控制了世界上正在开采的、储量最大、品质最好的锂辉石矿。

2.1.5非洲地区

非洲的锂矿资源主要集中在刚果(金)、津巴布韦和纳米比亚,该区整体勘查开发程度较低,潜在资源较大。其中,刚果(金)的马诺诺-基托托洛(Manono-Kitotolo)伟晶岩型锂矿床的预测潜在资源量达到115万t,如进行大规模开发利用,将成为全球第二大固体锂矿山,目前尚处于储量评估阶段。此外,津巴布韦比基塔(Bikita)伟晶岩型锂矿是全球最大透锂长石矿山,其勘查开发程度较高,资料显示该区的锂矿资源还可以开采21年[7]。2014年3月,津巴布韦政府提出将计划在布拉瓦约市开设锂矿产品加工工厂,增加锂矿产品附加值,以助力经济发展。目前,津政府还没有与任何国家达成官方的合作协议,这无疑是国外资本投资津巴布韦的一个重要契机和方向。目前,纳米比亚的锂矿资源相对较小,目前拥有两个活动中的锂矿项目,2014年3月,非洲勘探公司在埃龙戈(Erongo)地区发现了较好的矿化现象,目前正在进行钻探工作。此外,该国的卡里比布(Karibib)伟晶岩型锂矿山,目前已经暂停运行,纳米比亚锂业公司曾与2012年计划卖出该项目。

2.2全球锂产业寡头格局态势加剧

由于自然矿藏条件的限制,锂加工行业的分布格局已经基本定型。智利化学矿业公司(Sociedad Quimica y Minera de Chile SA)、泰利森矿业公司(Talison Mineals Pty Ltd,天齐锂业占股51%)、洛克伍德控股公司(Rockwood Holdings Inc)和美国富美实公司(FMC Corp)控制着全球超过80%的供应量。

2014年固体锂和盐湖锂的实际供应情况,更能体现目前全球锂资源高度集中的控制权:矿石锂供给方面,Talison矿石锂供给量全球占比高达65%,与银河资源两家公司控制全球接近70%的矿石锂供给(图3左);盐湖锂供给方面,SQM、Rockwood以及FMC三家公司资源供给占比总计高达92%,使得目前锂资源供给市场呈现寡头垄断的市场特征(图3右)。

同时,全球锂资源供应的趋势是从分散向集中靠拢,21世纪以来,锂行业的并购、联合、重组事件此起彼落。

2004年,美国洛克伍德控股公司(Rockwood Holdings Inc)收购了当时全球领先的锂业公司——凯密特尔公司(Chemetall),成为全球第二大锂业公司。

2007年,美国RCF财团收购澳大利亚桑斯·夸拉尔公司(Sons of Gwalia)的高级矿产部,2009年正式更名为泰利森锂业有限公司(Talison Lithium Australia Pty Ltd),成为全球第一大锂业公司。

2010年,西部锂业公司(Western Lithium USA Corporation)通过向西部铀业公司(Western Uranium Corporation)发行585.5万股普通股的方式收购其旗下内华达州金斯谷项目(Kings Valley),该项目是全球在产的第四大盐湖锂矿项目。

2012年,全球锂辉石开采龙头银河资源(Galaxy Resource)收购加拿大锂矿石及锂盐湖勘查开采企业Lithium One,从而获得阿根廷Sal de Vida锂盐湖项目70%的权益,以及加拿大魁北克省James Bay锂辉石项目80%的权益,其中James Bay 锂辉石矿估计可开采资源量为28.44万t(Li2O),计划年精矿产能为21.3万t。

2013年,天齐锂业收购泰利森公司51%股权(剩余49%股权归Rockwood公司持有),从而获得了Greenbushes锂辉石矿石的开采权以及Salares 7项目50%股权和20%期权。

2014年,美国雅宝(Albemarle)公司以现金加换股的方式出资62亿美元并购全球最大的锂生产商之一的洛克伍德控股公司(Rockwood Holdings Inc),新成立的合资公司,Albemarle占股70%,Rockwood占30%。

总体看来,全球锂资源供应市场的寡头格局在逐渐加剧,规模化的效应会越来越明显。由于各大厂商对矿脉、盐湖资源的占有不断集中,锂资源供应市场的进入壁垒会越来越高。

3全球锂矿资源供需形势

3.1全球锂资源需求增速加快

据美国地质调查局报告,2010~2014年全球锂资源需求量增长了近50%,年平均增速约为10%,其中,锂电池的需求量从2010年占比23%大幅增长到2014年占比31%,是需求增长的核心贡献者(图4)。随着新能源汽车的逐渐兴起,将刺激锂需求的快速增长。受政府补贴、环境保护等多种因素的影响,2010~2014年国际新能源汽车销量爆发式增长,2014年全球新能源汽车的销量为30万辆,混合动力车销量达150万辆,根据Marklines全球汽车产业平台的统计,近五年来,美国、欧洲、日本、中国的年均增速分别为610%、220%、240%和200%。同时,传统应用需求也呈现稳步增长的趋势,如智能手机的不断更新换代、平板电脑的快速增长,以及玻璃、陶瓷、润滑油等主要需求领域也随着其下游市场建筑、汽车、航空航天等产业的发展继续增长。因此,根据TRU Group(全球商业资讯机构)的预测,全球锂资源的需求量将保持10%~15%的增速,2020年有望从目前的3.3万t增长到6.5万t(以氧化锂当量计)。

3.2全球锂资源供给短期内提升难度大,长期供需失衡趋势明显

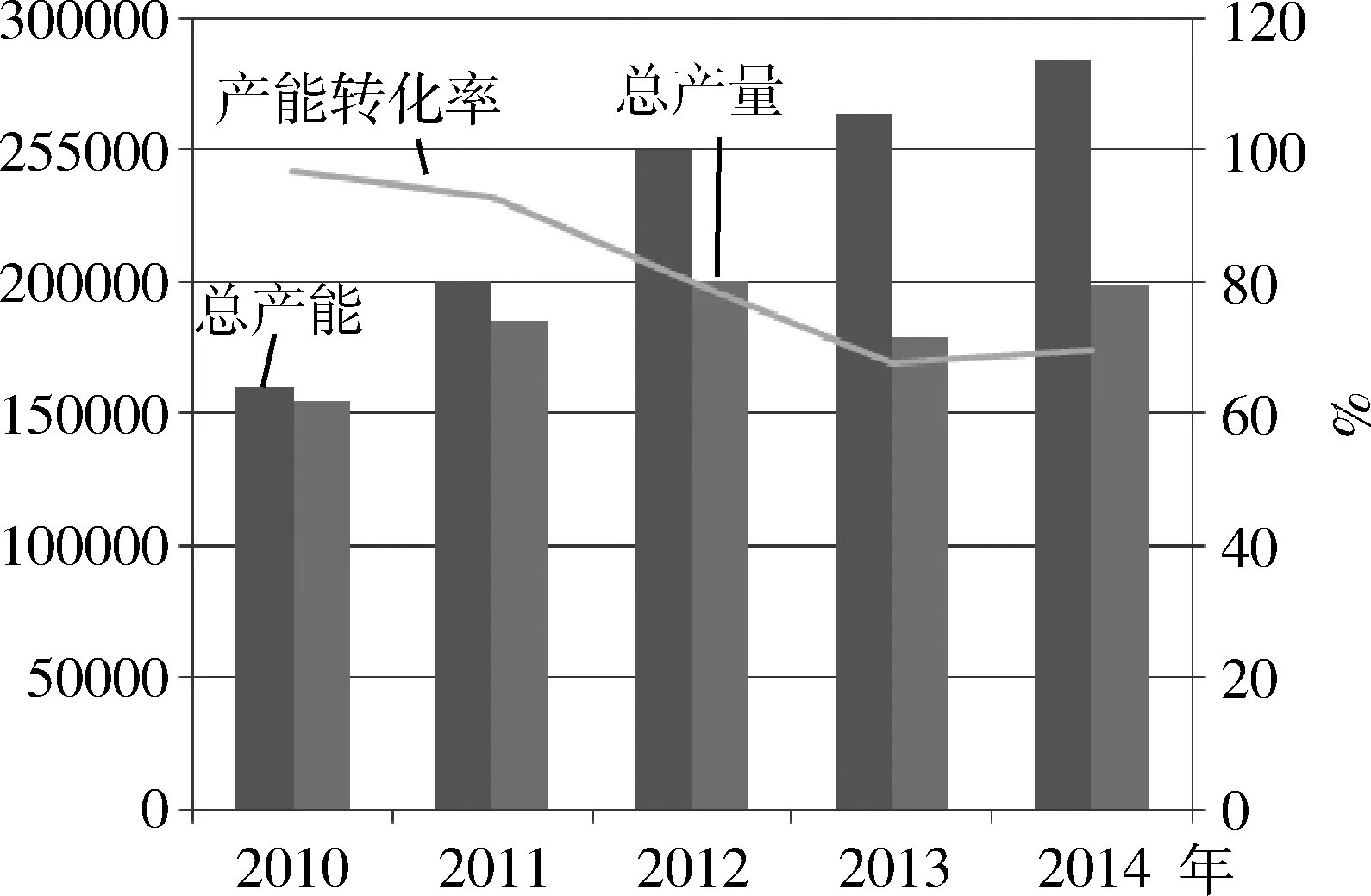

随着全球锂矿勘查开发热潮的兴起,碳酸锂产能规划从2010年的16万t大幅提升到2014年的28.5万t,但供给端的有效产能并没有明显增长,产能转化率持续下降(图5)。归其原因,全球矿石锂资源应用较早,目前未开采的高质量矿山所剩无几,未来锂资源供给的提升将以盐湖锂资源为主。而锂资源开发周期特别是盐湖提锂的产能建设到达产需要更长的工艺周期。同时,全球未开发或有扩产计划的高品位锂矿山和锂盐湖多位于偏远的高原地区,例如,未来最具开发潜力的扎布耶盐湖和甲基卡锂矿海拔在4400m以上,年平均气温-0.4℃,年平均日温差高达12℃,工作条件恶劣,开发难度较大[8-10]。

图5 2010~2014年全球碳酸锂产能转化率变化图[2]

另外,由于易开采资源已经被充分利用、土地成本提升、施工条件恶劣等原因,新扩产项目的建设和运营成本逐年提升。根据FMC统计,目前企业新建的含碳酸钾生产能力的锂盐项目(100km2的土地许可,2.5万t/a产能)的平均成本为4.59亿美元,不含碳酸钾生产能力的项目平均成本也已达到3.37亿美元,项目的盈利空间被大幅压缩,新建矿石提锂项目的综合成本已经接近碳酸锂现价。

整体而言,在新建项目成本较高的背景下,面对全球经济低迷和融资成本提高的状况,多数计划新建的锂盐项目进度放缓,未开工项目投产计划普遍推后。根据目前各公司的扩产计划,2015年以后将是产能的集中释放期,现阶段全球锂矿的供需基本平衡(图4)。而长期而言,根据SNL机构的统计,2015~2020年全球规划产能增长超过12万t(以氧化锂当量计),本文假设产能利用率为60%,则实际产量将增长7.2万t。与此同时,未来五年全球需求预期增长3.2万t。因此,锂资源长期供大于求局势难以逆转。

4启示与建议

4.1建议政府从未来战略资源的高度,统筹规划境内锂矿资源开发

由于锂在高能离电池、受控热核反应堆等领域的应用使锂成为解决人类长期能源供给的重要原料,近年来锂资源的需求不断增长,锂矿资源已然成为国际矿业市场的热点。我国应加强境内锂矿资源开发利用的统筹规划,一方面防止上游资源的无序开采和恶性竞争,一方面大力支持锂电能源的市场化应用,尽快出台锂电池回收的相关政策,提高资源回收利用率。同时,针对我国盐湖卤水型锂资源镁锂比值高、伴生元素多等特点,加大盐湖提锂技术的学习引进和自主研发,尽快实现青藏高原地区盐湖锂资源的规模化生产,提高资源自给率。

4.2建议企业“走出去”勘查开发利用境外锂矿资源

尽管我国锂资源丰富,但90%分布在青藏高原高海拔地区,气候和基础设施等条件较差,且镁锂比较高,开采技术难度大,导致国内锂初级原料生产成本较高。现阶段,我国锂产品加工生产的原材料对外依存度较高,而国际市场垄断不断加剧,市场壁垒也不断提高,我国企业的议价能力会相对削弱。为了避免锂原料供应受制于人的局面,中国公司“走出去”参与全球锂矿资源配置势在必行。

4.2.1优先关注南美地区锂资源的勘查开发

阿根廷是全球首选的境外锂矿战略投资选区,该国盐湖锂资源禀赋较好,资源潜力巨大,投资环境良好,基础设施完备,企业可对处女地投入草根勘探,也可通过金融手段和技术合作的形式介入已有的项目合作开发。

其次,墨西哥是全球比较理想的锂矿勘查开发投资国,其政局稳定,矿业管理制度完善,该国锂资源潜力区人烟稀少,基础设施便利,地势平坦,沉积型锂矿开采成本较低。企业可关注该国锂矿远景区的矿业权招标情况,投资风险勘查。

同时,企业可在智利和玻利维亚以技术合作的形势参与该国锂资源的勘查开发,延伸上下游产业链。4.2.2发挥地缘优势,加强“一带一路”沿线地区锂资源合作开发

优先考虑塞尔维亚锂矿资源的勘查开合作,在《中国和塞尔维亚在地质勘查和矿产领域合作谅解备忘录》的框架下,力争在该国建设由锂矿资源勘查开发到下游产品冶炼加工的完整产业链。

尽早介入捷克锂矿资源勘查开发与综合利用。捷克锡诺维克锂矿区的勘查时间较短,工作程度较低,资源潜力巨大。

综合考虑到阿富汗的战略性地位,建议前期以国际合作的形式对该国潜力区进行基础性地质调查,为后期大规模开发利用锂矿资源提供可靠的基础资料。

参考文献

[1]SNL Financial LC.SNL:Commodity Profile - Lithium[EB/OL].https://www.snl.com/SNLWebPlatform/Content/Commodities/Mining/CommodityProfile.aspx,2014-12-31/2015-5-20.

[2]Brian W.Jaskula.Mineral Commodity Summaries[R].USA:U.S.Geological Survey.2005~2015.

[3]郜志清,佘延双.南美“锂三角”地区主要盐湖的勘探开发与投资研究[J].中国矿业,2012,21(12):29-32.

[4]刘海明,李宏灿,杨建元,等.南美硫酸镁型硼锂盐湖综合利用技术评述[J].盐业与化工,2011(40):40-42.

[5]Mohr S.,Mudd G.,Giurco D..Lithium Resources and Production:A Critical Global Assessment[M].Australia:CSIRO Minerals Press,2010.

[6]Oldow J.S.,Cashman P.H..Late Cenozoic structure and evolution of the Great Basin-Sierra Nevada transition[J].The Geological Society of America,2009(447):275-312.

[7]Kesler S.E.,Gruber P.W.,Medina P.A.,et al.Global lithium resources:Relative importance of pegmatite,brine and other deposits[J].Ore Geology Reviews,2012(48):55-69.

[8]郑绵平,向军,魏新俊.青藏高原盐湖[M].北京:科学出版社,1989:430-431.

[9]王登红,李建康,付小方.四川甲基卡伟晶岩型稀有金属矿床的成矿时代及其意义[J].地球化学,2005,34(6):541-547.

[10]余疆江,郑绵平,伍倩.富锂盐湖提锂工艺研究进展[J].化工进展,2013,32(1):13-21.

Analysis of global lithium resources exploration and development, supply and demand situation

WANG Qiu-shu

(Develpment and Research Center,China Geological Survey,Beijing 100037,China)

Abstract:As the strategic resource for the future, lithium raised the boom of exploration development in the global. The lithium resource mainly distributed in the lithium “triangle” region of South America, China and Australia. Equally, there are some important exploration discoveries at Mexico, Serbia, Afghanistan and the Czech Republic, while that efforts to develop the domestic lithium resources have already been stepped up. Currently, with the growing of exploitation and development of lithium resources and monopolization in the world, the lithium resources demand in the global maintained a rapid growth, while the supply of short duration has a limited increase. Due to the mentioned cases, the supply and demand of lithium in the global basically balance in the short term. In view of the basic trend of lithium industry development, this paper presented that it need to improve the level of lithium resources utilization in China through overall management and technique innovation. On the other hand, we will give more importance to development and utilization of outside of lithium resources, such as in the South America and the “One Belt And One Road” area.

Key words:lithium resource;exploration and development;demand and supply situation

收稿日期:2015-11-18

基金项目:中国地质调查局地质调查评价专项“全球主要矿产资源分布与潜力分析研究”资助(编号:1212011120327);中国地质调查局地质调查评价专项“我国短缺资源的全球分布研究”资助(编号:1212010811067);中国地质调查局地质调查评价专项“境外地质矿产信息综合研究与开发利用”资助(编号:12120114018901)

作者简介:王秋舒(1987-),女,硕士研究生,地质工程专业,主要从事境外矿产资源战略研究与成因矿物学研究。E-mail:wqs1215@126.com。

中图分类号:F416.1

文献标识码:A

文章编号:1004-4051(2016)03-0011-05