世界经济贸易面临长期停滞的风险问题

2016-06-23 16:43梁艳芬

对外经贸实务 2016年6期

梁艳芬

一、当前世界经济贸易总体形势

受到有效需求普遍不足、石油等大宗商品价格进一步下滑、直接投资和贸易萎缩等一系列不利因素叠加影响,2015年,世界经济复苏速度低于预期。发达经济体增长势头减弱,美国第四季度经济增长率只有1.4%,贸易下降、逆差增长,拖累年度经济增长0.64个百分点。新兴经济体国家增速放缓,且严重分化。中国和印度仍然保持高增长,但贸易下降超出预期;巴西和俄罗斯出现严重衰退,年度增长下降幅度均超过3.0%。新兴经济体国家货币贬值产生的负面溢出效应拖累广泛,金融市场整体信心不足,部分发展中国家外汇储备紧张,不得不实行与美元脱钩、或停止干预等汇率政策,加重金融市场风险,加剧资金流出。与此同时,地缘冲突、政治动荡、自然灾害等非经济因素进一步加重了经济风险和困难。国际货币基金组织(IMF)统计数据显示,2015年世界经济增长3.1%,创2009年以来最低增速。其中,新兴市场和发展中国家增长4.0%,低于上年0.6个百分点;发达国家增长1.9%,高出上年0.1个百分点。

进入2016年,全球经济低速增长环境尚未出现明显改善。低速、非同步复苏格局仍是全球经济大趋势;需求疲弱、低利率、低油价、其他大宗商品价格维持低位;财政政策空间收窄,货币政策孤掌难鸣,政策协调成本增加;金融合作和金融监管任重道远。预计2016年全球经济复苏仍将坎坷。发达经济体整体增长环境改善有限;美国经济仍将好于其他发达国家;欧洲债务、英国脱欧等增加欧洲经济的不确定性;日本安倍经济政策效应减弱,经济前景更加迷茫。新兴经济体国家经济增长仍存诸多变量;货币贬值导致企业负债加重,资金流入减少,金融风险有增无减。人口老龄化、低生产率和危机遗留问题仍在阻碍经济活动。宽松货币政策和低油价等虽有利于经济复苏,但产油国宏观经济环境更加严峻,贸易条件更加恶化。IMF预计,2016年世界经济增长3.2%,高于上年0.1个百分点,仍然维持弱势复苏格局。发达国家增长1.9%,与上年持平。新兴经济体和发展中国家增长4.1%,高于上年0.1个百分点。

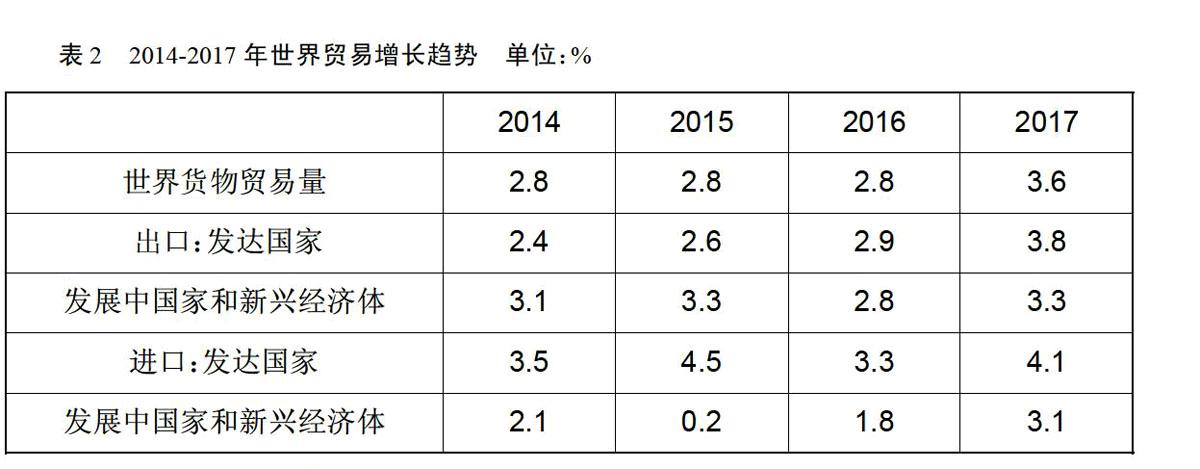

外需减少、商品价格下降和汇率动荡增加贸易成本,导致2015年世界货物贸易量增长低于世界经济增长。据世界贸易组织(WTO)统计,2015年,世界贸易量增长率只有2.8%,贸易额从2014年的19万亿美元降至16.5万亿美元,下降13%。从国别地区看,北美出口低于预期,石油出口地区(非洲、中东和独联体)大幅下降,其中,独立体国家出口下降32%,非洲产油国出口下降44.2%,中东下降34.7%;巴西出口下降15.1%,拖累整个中南美洲需求下降21.2%。2015年亚洲地区进口下降导致对同期世界贸易增长的贡献下降。2013年亚洲对世界货物贸易增长2.3%的贡献为1.6个百分点,但2015年仅贡献了0.6个百分点。欧洲贸易是2015年全球贸易亮点,欧洲重新以“积极和显著”的方式为全球贸易增长作出贡献,在2.6%的全球进口量增幅中贡献1.5个百分点,其中,欧洲内部贸易恢复增长是其中的主要原因。

进入2016年,缓慢而脆弱的世界经济复苏步伐继续对全球贸易形成拖累。世界贸易组织4月公布的最新数据显示,2016年前2个月全球70个经济体(出口总值占全球贸易总值90%)出口总值同比下降了9.5%(按照美元计价),比去年同期同口径降幅继续回落0.5个百分点,其中无论美国、日本、欧盟等发达经济体,还是中国、巴西、俄罗斯、南非和印度等新兴经济体,出口均出现下降。WTO预计,2016年世界贸易增长率为2.8%,与2015年持平。其中,发达国家进口增长3.3%,增速较上年略有放缓,但仍将高于同期世界平均增长水平;预计发展中国家和新兴市场经济体进口需求将有所改善,增长率1.8%,高于上年。

与世界经济和国际贸易双双低迷形成比较的是,全球跨国直接投资(FDI)流量强劲反弹。据联合国贸发会议最新数据,2015年,全球FDI逆市增长36%,约为1.7万亿美元,为金融危机以来的最高水平。其中,由于跨国并购强劲增长的驱动,流入发达国家的直接投资飙升90%,达到9360亿美元。流入发展中国家的直接投资增长5%,达到7410亿美元的历史最高水平。当然,2015年跨国并购大幅增长61%的背后是“绿地投资”停滞不前。2015年,对发展中国家“绿地投资”有所下降,表明跨国企业资本投资增长乏力。由于全球FDI流动主要由跨境并购而非生产性“绿地投资”的推动,从目前看,全球FDI的增长并没有有效转化为生产能力的扩张。预计2016年全球FDI流动可能出现下降,特别是受到全球经济复苏低迷、全球金融市场持续动荡、总需求疲软以及一些主要新兴经济体经济增长明显减速等影响,地缘政治风险以及地区紧张局势加剧也可能进一步扩大全球经济面临的挑战。

二、世界经济发展中需要关注的风险问题

(一)世界经济面临长期停滞风险

金融危机爆发后长达近8年的时间,全球经济仍然挣扎在低迷与混沌之中,如何提振全球经济和市场信心,成为摆在各国决策者面前的紧迫任务。但现实情况是,发达国家面临政府债务高企、通胀水平低、有效需求不足、危机后遗症等问题的交织困扰;新兴经济体面临经济增长放缓、大宗商品价格疲软、信贷状况趋紧和资本外流风险加大的难题。目前全球经济已沦落为低需求-低增长-低投资-低就业-低需求加剧的不健康循环,短期内突破这一困境还有很多障碍。一是全球就业问题解决尚无良方。据国际劳工组织报告显示,2015年全球失业人数为1.971亿,较金融危机前的2007年增加了2700万。同时,由于“就业质量”不高,全球工作人口中约有15亿人的饭碗并不牢靠,这一数字占全球就业人口的46%。国际劳工组织预计未来形势虽有望改善,但全球范围内失业人数在未来两年将进一步增加,2017年将超过2亿。二是传统增长模式潜能消退,新的增长引擎尚未成熟,新旧交换之际全球经济增长整体增长动力不足、新来源尚难出现。三是全球经济结构性调整任务更加艰巨。发达国家高度垄断且过渡依赖高技术以及高福利,高度依赖虚拟经济,导致发达国家自身和其他多数经济体实施转型成本高、难度大。新兴市场和发展中国家经济转变重量、忽值、供给过于单一、低端和僵化的经济结构既需要自身革命,也需要外部环境的配合。

(二)国际贸易环境严峻,增长动力严重不足

2008年金融危机之前,全球贸易十多年一直以两倍于全球产出增速增长。自2011年以来,全球贸易增速放缓至与全球经济持平,甚至低于全球经济。内需不振拖累投资和贸易;汇率动荡严重贸易成本和贸易利益;大宗商品价格下跌冲击相关产品生产国和出口国的产业效益。世界银行报告警告:全球贸易疲软、大宗商品价格下降以及地缘政治局势紧张将是2016年全球经济面临的主要风险。OECD分析认为,在过去50年期间,只有5次全球贸易增长慢于全球经济增速,且随后都发生了经济衰退,当前世界经济贸易环境不容乐观。

国际贸易风险一方面主要来自世界经济低迷导致的内需不振短期内无法得到有效缓解。反过来国际贸易形势严峻也威胁世界经济。尽管国际机构和各国都声称致力于不推行任何形式的保护主义和竞争性贬值,但保护主义仍然盛行,直接限制贸易措施、区域贸易集团对非成员的隐形歧视,无不渗透着贸易保护主义色彩。另一方面,全球贸易的结构性调整无法回避。金融危机后国际贸易疲软,除了周期性因素外,结构性因素不容忽视。传统贸易-货物和服务贸易在全球产出中的占比从2007年峰值53%,降至2014年的39%,但全球跨境数据流通却出现激增。麦肯锡报告显示,2014年全球商品、服务和数据流通创造了7.8万亿美元价值。其中,仅数据流通创造的额外价值就达到2.8万亿美元,高于全球商品贸易创造的2.7万亿美元,但数据贸易统计、规则及监管仍然薄弱。

(三)财政政策空间缩窄、金融政策分化加剧风险

扩张性财政政策为应对金融危机起到积极作用,但也给各国政府积累了大量债务。近几年发达国家连年财政赤字,政府债务率不断攀升,削赤减债任务十分艰巨。目前,全球经济进入债务水平高、生产率增长乏力、金融风险大的时代,财政政策空间无疑没有太多余地。2007年以来,全球债务总规模不断膨胀,增长累计达57万亿美元。债务的年复合增长率为5.3%,大大超过了GDP。在新兴经济体,债务翻了一番;在原油及大宗商品出口国,2014年下半年以来的油价暴跌,让众多原油出口国财政吃紧。在中东和北非,仅石油出口国的累计财政余额预计在今后五年内相比2004-2008年石油价格最高时,恶化幅度将超过2万亿美元。目前世界经济状况仍迫切需要政策支持,财政政策余力不足的情况下,货币政策任重道远,但也是孤掌难鸣。目前主要国家货币政策不同步、互相掣肘,政策效果将大打折扣。如美联储已经启动加息进程,预计今年仍有两到三次加息行动,而欧洲中央银行和日本中央银行仍在实行量宽政策支持经济复苏,由此导致的美元资产收益率上升和美元汇率走强将引发国际债市、汇市、股市和大宗商品市场的持续调整和波动,特别是国际资本加速回流美国和美元资产,将使得受到大宗商品价格大幅回落重创的资源出口经济体更加雪上加霜,资本外流和货币贬值有可能在债务过高的经济体诱发偿债危机,进而加大国际金融市场的动荡。

(四)发达国家经济发展仍存在隐忧

2015年,美国经济增长2.4%,与2014年持平。其中,个人消费增长3.1%,为经济增长贡献2.11个百分点;私人投资增长4.9%,政府支出和投资增长0.7%,分别为经济增长贡献0.82和0.13个百分点;贸易逆差创四年来新高,拖累经济下滑0.64个百分点,为近年之最;企业盈利下滑3.2%,为2008年危机以来首次下滑。2016年以来,美国经济仍存隐忧,如批发库存数据下降、企业利润萎靡、物价持续攀升,大宗商品低迷、新兴经济体继续调整,国际环境困难重重。从已公布的数据看好坏参半。低油价和强势美元导致1月份核心CPI同比增长2.2%,创四年半新高,摆脱通缩风险可期。2月份批发库存下滑0.5%,为连续第五个月下滑。2月的批发销售环比减少0.2%,1月为环比增长0.3%。2月耐用品库存量减少0.1%,非耐用品库存大幅下滑1.1%。1月份失业率降至4.9%,3月份非农业新增就业21.5万人,小幅好于预期。预计年底失业率进一步降至4.7%。3月份工业生产继2月份下降0.6%之后再度下降0.6%,超出预期,其中矿业生产仍处于下降趋势。零售、企业支出、贸易和批发库存均表现疲弱。消费者信心连续四个月下降,3月消费者信心指数为91.0,4月初跌至89.7。油价下跌导致能源行业资本投资减少;企业消化过剩库存和美元走强继续打击经济。美联储预计2016年美国经济增长2.2%,低于去年底2.4%的预期。美联储对提高利率持谨慎态度,预计2016年底,联邦基金利率将升至0.9%,意味着今年将有2次加息,低于之前加息4次的预期。多数经济学家预计,美联储将在6月加息。加息节奏要确保加息不会让美国经济的长期走势重陷困境。

2015年,欧元区主权债务问题进一步缓和,劳动力市场和信贷市场有所改善,但内部需求动力不足,加上地缘政治局势紧张、难民危机发酵等因素影响,经济增长持续低迷。2015年欧元区经济增长1.6%,其中德国增长1.7%,法国增长1.2%,意大利增长0.8%,希腊则继续下降。国际油价下跌和新兴市场经济增长趋缓加大欧元区通缩压力,2015年欧元区通胀水平仅为0.6%,远远低于欧央行2%的目标。进入2016年,欧元区复苏形势好转,一些指标略有进展,不排除成为全球最佳投资目的地的可能。但零售和消费者信心整体而言依然疲软。欧元兑美元大幅贬值,欧洲央行加大货币政策刺激力度,但复苏的可持续性仍然存在变数。受油价下跌影响,2016年欧元区1月通胀率为0.3%,2月物价年率下降0.2%,自2015年9月以来首次出现负值。欧洲央行的通胀目标为2%,为此,外界认为,欧洲央行将采取新一轮经济刺激措施,这可能包括进一步降低存款利率(目前为-0.3%)。货币决策者还在考虑是否扩大每月600亿欧元的量化宽松计划。欧洲银行继续面临困境;欧洲央行推行的负利率政策;监管机构提出的银行救助新规;外部环境方面,油价下跌、新兴市场增长放缓;全球需求不旺都将影响欧洲金融业和经济复苏。英国退欧干扰现有贸易关系,从而可能带来严重的地区性和全球性破坏影响。IMF预计,2016年欧元区经济增长1.5%,低于上年。

日本经济方面:2015年日本经济增长0.5%,较2014年略有好转。国内需求增长停滞,其中民间需求下降0.1%,特别是民间最终消费需求下降1.3%,公共需求增长0.4%。在日元小幅升值的情况下,日本出口仍增长2.7%,进口增长0.2%。宽松货币政策对股市的刺激效应减弱,日经指数2015财年(截至2016年3月31日)收盘价5年来首次出现同比下跌,跌幅为13%。2016年以来,安倍经济刺激方案越来越无力。提高消费税虽希望部分解决日本庞大的公共债务,但这一举措扼杀了日本经济增长前景。日元继续升值,成为今年以来全球升值幅度最大的货币之一,这与日本经济基本面格格不入。3月份日本贷款增速降至近三年以来的最低值,预示日本经济活跃度有所下降。IMF预计,2016年日本经济增长0.5%,与上年持平。

(五) 新兴市场和发展中国家经济发展困难与机遇并存

2015年,新兴市场和发展中国家经济增速连续第五年下滑。能源等大宗商品价格下跌、进口急剧下降、金融市场大幅震荡、外部金融条件收紧、资本流入减少及货币进一步贬值,使得新兴经济体风险因素增多、下行压力加大,全年经济增长4%,为2008-2009年金融危机以来最低水平。其中,亚洲发展中国家增长6.6%,仍然遥遥领先于其他地区。印度是全球主要经济体中增长最快的,2015财年GDP增长7.6%,为5年来最高水平。油价暴跌使得印度进口支出大幅下降,提高了个人、企业和政府的购买力,拉动印度GDP增长1个百分点左右。拉美多数国家经济保持增长,但巴西经济萎缩3.8%,为上世纪90年代来以来最严重衰退,其中固定资产投资连续7个季度下降,家庭消费支出连续4个季度下降。俄罗斯经济继续衰退,全年下降3.7%。

进入2016年,新兴市场资本外流有所放缓。汇率稳定、大宗商品价格恢复、美联储加息步伐减缓。一季度,新兴市场的股票、债券和货币均出现多年来的最大涨幅。世界银行报告预测,2016年东亚发展中经济体的经济增速依然强劲,虽然比2015年的6.5%有所下降,但仍然将保持在6.3%。若大宗商品市场无大改善,2016年新兴经济体国家出口仍将困难。IMF将主要产油区中东地区2016年和2017年的经济增速预期分别下调0.5和0.2个百分点至3.1%和3.5%。IMF将2016年俄罗斯经济增速预期下调0.8个点至-1.8%;下调2016年巴西经济增速0.3个百分点至-3.8%,增速新低。萨哈拉以南非洲的石油出口国2016年预计增速为2%。预计2016年印度和其他亚洲新兴经济体将普遍继续保持强劲增长。

猜你喜欢

石材(2022年4期)2023-01-07

今日农业(2022年14期)2022-09-15

金桥(2022年1期)2022-02-12

民生周刊(2020年13期)2020-07-04

中国外汇(2019年6期)2019-07-13

中国外汇(2019年6期)2019-07-13

华人时刊(2018年23期)2018-03-21

中外玩具制造(2017年11期)2017-11-09

中外玩具制造(2015年11期)2015-07-18

中国治理评论(2012年2期)2012-03-25