中国的新经济:财智BBD新经济指数的视角

2016-06-20 07:59沈艳

财经 2016年16期

沈艳

经过30多年高速增长,我国进入了经济增速放缓、经济结构迫切需要转型的“经济发展新常态”。现有统计资料对于传统经济的放缓,有较为充分的刻画。例如,实际GDP增速从2010年的10.6%下降到2015年的6.9%,固定资产投资增速从2010年的23.8%下降到2015年的10%。资产回报率的降低、人口老龄化加剧等因素,都让各方特别关注中国经济的未来发展前景。

中共中央关于制定国民经济和社会发展“十三五”规划的建议中明确提出,要“加快形成引领经济发展新常态的体制机制和发展方式”。我们认为,要形成新的发展方式与发展机制,就不能忽略经济中一些新的、积极的变化。例如,我国人力资本仍然在快速积累。现在25岁的劳动力平均教育年限已经到了11.8年,比20年前高出2.5年。劳动力质量的提高,为中国经济从低质量增长向重视创新和技术发展的高质量提供了可能。要客观理解中国经济的发展变化,就需要对中国经济中的新生部分做出度量和追踪。为此,北京大学国家发展研究院与财新智库、数联铭品合作制定了财智BBD新经济指数,以期为理解我国新经济的发展状况,提供新的视角。

定义新经济

我们主要使用以下标准来界定新经济的范畴:高人力资本投入、高科技投入、轻资产。根据2010年中国各行业投入产出表与第六次人口普查数据,选择劳动者报酬与营业盈余之和占增加值比重大于70%,劳动力平均教育年限高于12年以及R&D强度(即R&D经费支出占主营业务收入的比重)最大,以及根据2008年经济普查,固定资产比例较低(固定资产占总资产30%以下)的行业。我们首先使用这三项标准确定新经济行业的大范围。

符合产业发展方向。我们的选择标准是,这些行业不仅在中国得到政策扶持,主要体现在2011年出台的《国务院办公厅关于加快发展高技术服务业的指导意见》、2012年出台的《国务院关于加快培育和发展战略性新兴产业的决定》,以及2015年出台的《中国制造2025》。同时,所选行业在整个世界范围内也要经历快速增长。

根据以上产业特点,最终进入我们新经济行业范畴的有节能与环保、新一代信息技术与信息服务、新材料、新能源汽车、新能源、高科技服务与研发、生物医药、金融服务与法律服务、高端装备制造业等九大类别、111个四位数代码行业。

财智BBD新经济指数

财智BBD新经济指数指标是在中国国情的基础上,参考了美国信息技术和创新基金会(ITIF)发布的《2014美国新经济指数》(2014 State New Economy Index)报告指标体系、硅谷指数(Silicon Valley Index)等国际知名新经济和创新指数体系构建。新经济指标体系的目标是度量新经济在GDP中的比重,共有高端劳动力投入、优质资本投入与科技和创新投入三大类一级指标(分别代表了新经济发展的劳动力投入、资本投入、科技与创新投入)和11个二级指标。

由于我们尚无法从公开的统计数据中获得对于新经济在劳动力、资本、科技和创新等方面的直接的度量,直接度量新经济GDP的绝对水平是未来需要进一步完成的工作。在构造新经济指数的过程中,我们侧重度量每生产出新的一元GDP时,新经济的贡献率是多少。根据生产方程,如果我们可以度量出新经济行业中劳动力投入、资本投入、科技与创新投入各自占全部投入的比重,那么就可以大致估算新经济GDP占全部GDP的比重。

新经济指数的数据基础

新经济指数的数据基础是网络公开大数据。截至2016年3月,构建新经济指数共采用了5200余万条招聘信息、270万条新企业登记信息、376万条招标/投标数据、2.8万条风险投资数据、5000余条三板上市数据、580万条专利登记数据、30万条专利转移数据,另外还包括用以计算城市人口流动信息的实时铁路出票量数据、机场航班流量数据。

采用大数据的优点是数据收集颗粒度细、速度快,但也有信噪比低,代表性可能不足等问题。新经济指数在构造过程中,尽可能确保各分项指标对全国总体的状况有代表性。我们的11个分项指标中,有6项是相应指标在全国的网络上能够获取的信息总体;另外5项虽然不是总体,但是也都达到总体的至少70%。一方面,未来数据采集技术的提升可以将另外5项指标的收集也达到网络上总体的程度;另外一方面,我们的模型采用的是相对指标而不是绝对值。因此,即便一些指标尚不是总体,我们也可以根据大数定理,相信在数据量足够大的情况下,我们的数据计算出的比例可以无限趋近于真实值。由于目前的分析只有从网络上获取的大数据,因此能够代表的是通过网络大数据反映的中国的状况。未来,我们将努力获取小数据,以便和大数据交叉验证,更准确全面地刻画中国的新经济状况。

新经济发展现状

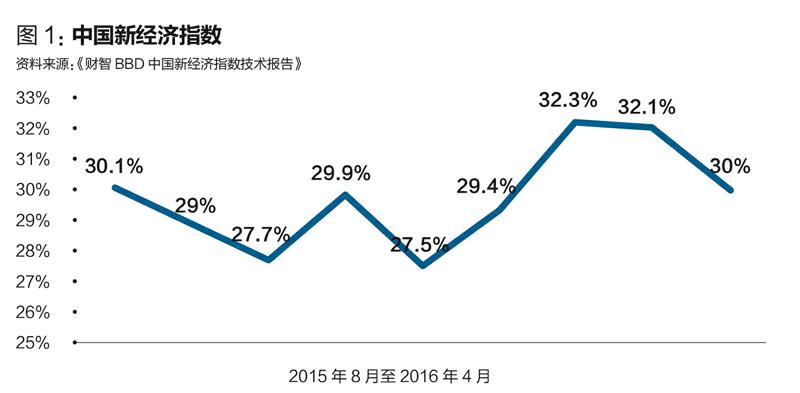

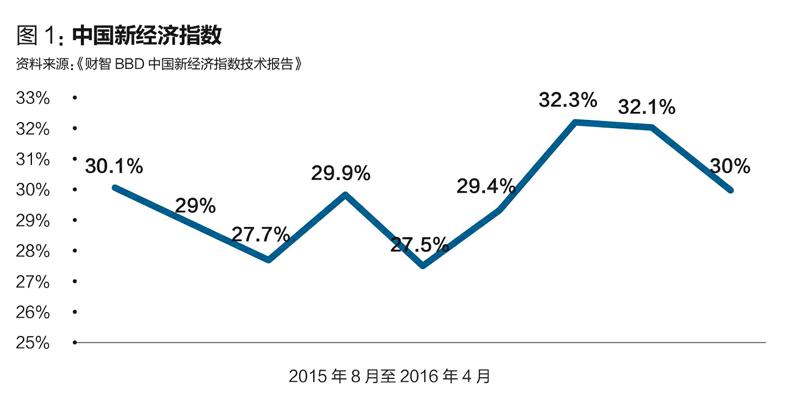

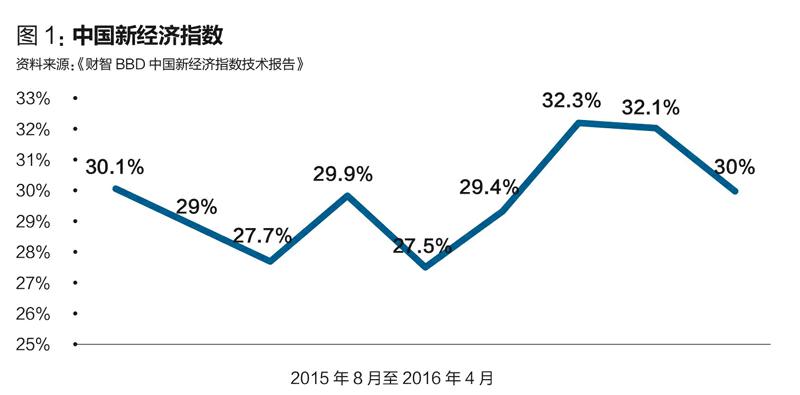

2016年4月,财智BBD新经济指数(NEI)为30.0,即新经济占整个经济中的比重为30.0%。该值较3月的32.1下降2.1个百分点,略高于2015年8月以来的平均水平(见图1)。这表明,3月NEI首发以来,稳增长措施见效,NEI连着两个月回落。

从NEI的一级指标来看,新经济劳动力占比基本持平,新经济资本投入占比创波动最大,到2016年4月,已经跌到2015年8月有NEI统计以来新低,而科技投入指数创同期新高(见表2)。资本投入新低,最主要是由于新经济行业的风投占比降低,另外也观察到新经济企业注册数量相对减少,这些都反映了传统经济的稳增长措施带来的资本投入在传统经济和新经济间的替代效果。

分行业看,NEI中占比最大的行业为新一代信息技术与信息服务产业,2016年4月为总指数贡献了9.8个百分点,其次为节能与环保业,贡献6.2个百分点,然后是金融和法律行业,贡献5.5个百分点。金融和法律服务业在新经济中的比重明显滑落,取而代之的是节能和环保业(见图2)。金融和法律服务业比重下降的最主要原因是央行4月14日出台的《互联网金融风险专项整治工作实施方案》后,4月金融类新注册企业大幅减少。该方案规定,注册名称或经营范围出现跟“金融”有关字样的机构,包括交易所、金融、资产管理、理财、基金、基金管理、投资管理、财富管理、股权投资基金、网贷、网络借贷、P2P、股权众筹、互联网保险、支付等,均将暂停注册。新经济指数4月的行业变化,表明该指数能够比较迅速地抓住我国经济中的短期波动。

另外,九个行业中目前占比最大的前五个行业分别是新一代信息技术与信息服务产业、节能与环保业、金融法律服务业、生物医药行业、科学研究和技术服务业。这些行业的发展不同程度受到政府较严格的管制,尤其是后三者在企业的准入、监管乃至人事制度领域均存在不少过去体制遗留的障碍及没有跟上时代发展的旧管制思路。过多的管制妨碍新经济对资源的调用,也阻碍旧经济中的资源向新经济的释放。

观察性结论

我们的估算表明,新经济行业约占全部经济的三分之一。传统经济的稳增长举措,会使得新经济行业发展空间变小、新经济占比出现下行态势。总体而言,新经济上行的增量还不能完全抵消旧经济向下调整的减量,也难以独自承担稳增长的重任。新经济中高端装备制造、生物医药、节能环保、新能源等行业的产业链短,对钢铁、水泥、石化等二产传统行业的溢出效应有限。

新经济增长中人力资本投入相对稳定,这是判断新经济中长期走势的一个关键指标。劳动力投入占比略低于NEI总体水平表明,新经济是人力资本相对密集型行业,其增长将逐步改善高人力资本人群的就业,但目前尚难以完全抵消旧经济调整带来的就业下降。在旧经济下行过程中,加强对传统行业就业人员的劳动技能培训,可以促进再就业,缓解转型过程中结构性失业的压力。

因此,从政策层面来看扶持新经济的政策力度仍需加强。应抓住机遇,为新经济创造包括减税在内的良好环境。

另外,还需要加强新经济的统计工作,发布月度服务业数据,并将服务业中其他部分的统计明细化,在制造业和服务业中明确统计新经济业态。这类数据的统计和公布,可以提高经济发展态势的透明度,帮助各方将对经济发展的关注重心从增长速度调整到增长质量上来,并增强市场对经济转型的信心。

猜你喜欢

数学物理学报(2022年5期)2022-10-09

今日农业(2022年14期)2022-09-15

中国核电(2021年3期)2021-08-13

民生周刊(2020年13期)2020-07-04

计算机应用(2018年12期)2019-01-08

商周刊(2018年26期)2018-12-29

华人时刊(2018年23期)2018-03-21

华人时刊(2017年21期)2018-01-31

北方交通(2016年12期)2017-01-15

集美大学学报(自然科学版)(2015年1期)2015-02-28