*1众筹筑屋规划方案设计优化

2016-06-20 06:20:28赵燕

太原师范学院学报(自然科学版) 2016年1期

关键词:回报率

赵 燕

(山西省机电职业技术学院 基础部,山西 长治 046001)

*1众筹筑屋规划方案设计优化

赵燕

(山西省机电职业技术学院 基础部,山西 长治 046001)

〔摘要〕众筹筑屋是互联网时代一种新型的房地产形势,好的建筑规划方案是众筹筑屋能否正常实施的关键.首先,对方案I的成本、收益、容积率和增值税进行核算,其中,增值税分为普通宅和非普通宅两种模式核算.其次,考虑到参筹者满意度最大和利润最大(即保证成本最低同时售价最高),建立多目标整数线性规划模型,利用理想点法求解,得出11种房型合理的建造套数方案Ⅱ;核算方案Ⅱ后发现回报率未达到25%,需要进一步优化规划方案.最后,根据11种房型的满意度、每平方米差价和方案Ⅱ的套数,用层次分析法进行排名,在保证建筑面积不发生变化的基础上,减少低排名房型的套数,同时增加高排名房型的套数,进行调整,使得回报率达到25%以上,得到规划方案Ⅲ.

〔关键词〕众筹筑屋;多目标整数;线性规划理想点;回报率

1实际案例

现有占地面积为102 077.6 m2的众筹筑屋项目,取得该土地使用权所支付的金额为777 179 627元.项目推出后,有上万户购房者登记参筹,规定参筹者每户只能认购一套住房.该众筹筑屋项目的与转让房地产有关的税金按收入的5.65%计算,同时国家规定的最大容积率为2.28.

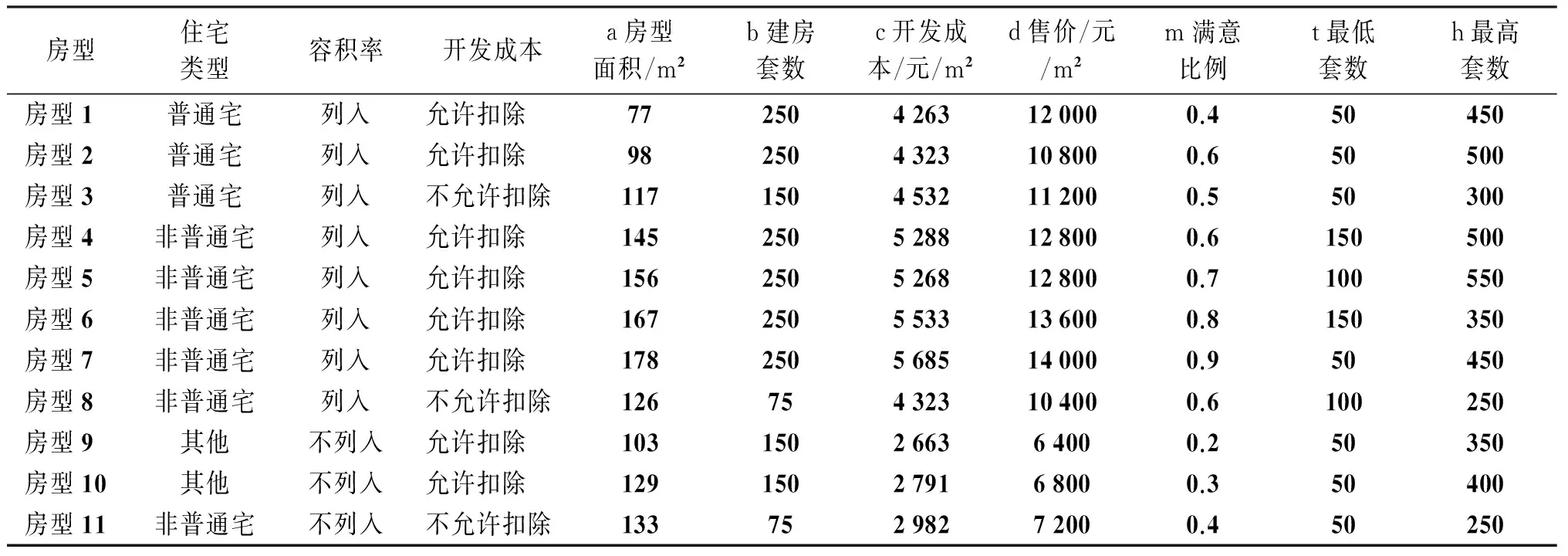

表1 众筹筑屋建设规划方案Ⅰ(原方案)

1.1相关国家政策

1.1.1土地增值额的确定

土地增值额=转让收入-扣除项目金额.

1.1.2扣除项目金额

根据《中华人民共和国土地增值税暂行条例》知,扣除项目金额在此主要有:

1)取得土地使用权所支付的金额;简称:取得土地的金额.

2)房地产开发成本;简称:开发成本.

3)房地产开发费用:按取得土地使用权所支付的金额和房地产开发成本规定计算的金额之和的10%以内计算扣除,在此取上限值10%;简称:开发费用.

4)与转让房地产有关的税金.

5)其他扣除项目:对从事房地产开发的纳税人可按取得土地使用权所支付的金额和房地产开发成本规定计算的金额之和,加计20%扣除.

1.1.3地增值税税率的确定

根据《中华人民共和国土地增值税暂行条例》,我国土地增值税实行四级累进税率,见表2.

表2 地增值税税率表

1.2需要解决的问题

问题一:对方案I进行全面核算,将成本与收益、容积率和增值税等信息进行公布.

问题二:根据参筹者对11种房型购买满意比例,重新设计规划方案(称为方案Ⅱ)并核算.

问题三:一般而言,投资回报率达到25%以上的众筹项目才会被成功执行,判断方案Ⅱ能否被成功执行?如果能,请说明理由.如果不能,应怎样调整才能被成功执行?

2具体分析

2.1模型假设

建立数学模型,需要对房地产的实际情况进行必要的假设

1)假设转让房地产取得的收入按照11种房型全部售出后求得.

2)假设在不同方案中,11种房型的开发成本单价、售价单价、房型面积及住宅类型保持不变,仅是每种房型的套数发生改变.

3)假设众筹筑屋项目是由从事房地产的纳税人发起的.

2.2问题一分析

容积率指是总建筑面积与用地面积的比率,同时考虑到容积率计算的不包含房型9,房型10和房型11.即:容积率=前8种房型的总建筑面积/土地总面积;根据《土地增值税暂行条例》知:成本=取得土地的金额+开发成本+开发费用+与转让房地产有关的税金;据方案Ⅰ知,房型1-3属于普通宅,房型4-8和房型11都属于非普通宅,普通宅与非普通宅的建筑面积比r=0.253 07/0.746 93.房型9和房型10属于“其他”类型混合住宅,只需按r的比例,将这两种房型划分为普通面积与非普通面积之和.此时,土地增值税的计算分为两大类的和,即:土地增值税=普通宅土地增值额*相应税率+非普通宅土地增值额*相应税率;收益=售房总收入-成本-土地增值税.

2.3问题二分析

建立目标函数为:满意度最高,成本最低,总售价最高的多目标规划模型,通过MATLAB软件运用理想点法求出理想点并用LINGO软件求新方案11种房型的套数.

2.4问题三分析

根据方案Ⅱ的回报率.回报率=收益/成本,该值与25%比较,再决定需不需对方案Ⅱ进一步调整.

3模型建立与求解

3.1问题一

3.1.1容积率

方案Ⅰ中“列入”是指该房型的建筑面积参与容积率的核算,所以房型9、房型10和房型11不列入容积率的计算,同时知土地总面积为102 077.6 m2,因此有:

(1)

显然,方案Ⅰ的容积率低于国家规定的最大容积率要求2.28,符合建设要求.

3.1.2成本

成本=取得土地的金额+开发成本+开发费用+与转让房地产有关的税金.

(2)

3.1.3土地增值税

土地增值税=普通宅土地增值额×相应税率+非普通宅土地增值额×相应税率

普通宅土地增值额=普通宅转让房产的收入-普通宅扣除项目金额

非普通宅土地增值额=非普通宅转让房产的收入-非普通宅扣除项目金额

1)转让房产的收入

房型9和房型10按比例r=0.253 07/0.746 93划分为普通面积与非普通面积参与计算得:

2)扣除项目金额

普通宅扣除项目金额=普通宅取得土地的金额+普通宅开发成本+普通宅开发费用+普通宅与转让房地产有关的税金+普通宅其他扣除项目

非普通宅扣除项目金额=非普通宅取得土地的金额+非普通宅开发成本+非普通宅开发费用+非普通宅与转让房地产有关的税金+非普通宅其他扣除项目

3)取得土地的金额

土地使用权的总金额为777 179 627元,按照r=0.253 07/0.746 93分割得:

普通宅取得土地的金额=777 179 627×0.253 07=196 680 848元

非普通宅取得土地的金额=777 179 627×0.746 93=580 498 778元

4)开发成本

方案Ⅰ中“不允许扣除”表示该房型的实际成本按规定不能参与增值税核算.房型3、房型8和房型11的开发成本不参与增值额的计算.

5)房地产开发费用

6)与转让房地产有关的税金

7)其他扣除项目

表3 普通宅与非普通宅的土地增值额

8)税率的确定

增值税按照土地增值税实行的四级超率累进税率计算,比较得普通宅及非普通宅的土地增值额均未超过其扣除项目总金额的50%,按照国家规定税率选择30%,

土地增税=(216 728 881+495 764 751)×30%=213 748 089元

(3)

3.1.4收益

收益=售房总收入-成本-土地增值税=548 808 830元

(4)

总结以上容积率、成本、增值税、收益数据得到方案Ⅰ的信息公布表,见表4.

表4 方案Ⅰ的信息公布表

3.2问题二的模型建立与求解

3.2.1模型的建立

建立多目标线性规划模型,设每种房型的建房套数为xi(i=1,2,3,…,11)

利用理想点法[1],求出理想点(689 219 915,3.890 4×109,246.667 5)再将三个目标函数利用理想点优化成一个目标函数,优化模型如下:

3.2.2模型的求解

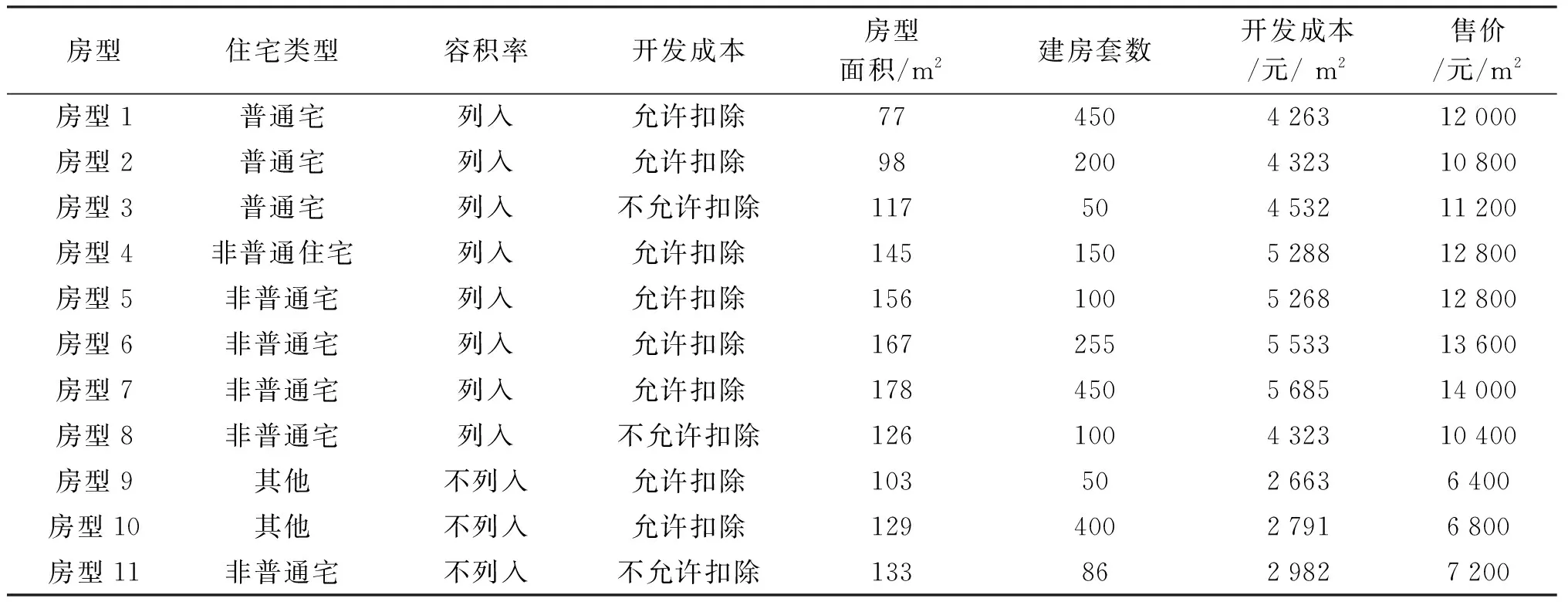

通过LINGO[2]软件求出每个房型的建房套数.经过整理得到方案Ⅱ的建房套数,见表5.

表5 众筹筑屋建设规划方案Ⅱ

方案Ⅱ再按照问题一的思路,计算成本、收益、容积率和增值税结果见表6.

表6 方案Ⅱ与方案Ⅰ的公布信息对比

3.3问题三的求解

由表6可以看出方案Ⅱ投资的回报率没有达到25%,不能执行该方案,需要对其改进.

3.3.1方案Ⅱ房屋类型排名

针对满意度、每种房型售价与开发价的单价差价、方案Ⅱ的套数得出表7的原指标.由于各指标数值范围不一样,所以先采用归一化,将每个指标都化到[0,1]上,便于处理.设第i个房型第j个指标原指标为kij,用如下归一化方法:

(5)

用层次分析法[3]确定每平方米差价,满意度,方案Ⅱ的套数的权重为(0.559 7,0.320 4,0.119 9),再结合每种房型的归一后的指标得到综合排名,见表7.

表7 各房型指标值及归一化结果排名

3.3.2方案Ⅱ的改进

房型套数的调整思路:将低排名的房型套数缩减,并将减少的总建筑面积,加到高排名的房型上.表7看出房型9、房型10和房型11排名最低,但是不能减少他们的建筑面积.因为他们不参加容积率的计算.否则,定会使前8种房型的总建筑面积增大,进而导致容积率超标.因此,后三种房型不参与优化.

房型1-8排名最低的是房型8、房型3和房型2,由于房型8已经是最低套数无法减少,可以先将房型3减少到最低的50套;房型2减少到200套.房型1-8排名最高的是房型7和房型6,先将房型7的套数增加到最高套数450套,再将房型6的套数增加到255套.得到方案Ⅲ.确保减少的总建筑面积与增加的总建筑面积相等,见表8.

表8 众筹筑屋建设规划方案Ⅲ

方案Ⅲ再按照问题一的思路计算成本、收益、容积率、增值税见表9.经过比较,发现三种方案的收益和回报率是逐渐增大的,说明我们的设计方案是在逐步优化的.

表9 三种方案公布信息

4小结

问题一,对方案I的成本、收益、容积率进行核算,关键在增值税要分为普通宅和非普通宅两种模式核算;问题二,建立满意度最大,成本最低、售价最高的目标函数,并约束在最大容积率范围内,以此建立多目标整数线性规划模型,利用理想点求解,得出11种房型合理的建造套数.问题三,核算方案Ⅱ后发现投资回报率未达到25%需要进行优化.将满意度、每平方米差价、方案Ⅱ的套数作为准则将11种房型进行排名,在保证建筑面积不发生变化的基础上,减少低排名房型的套数,同时增加高排名房型的套数,进行调整,使得回报率达到25%以上,得到众筹项目方案Ⅲ.

参考文献:

[1]丁宏飞.多目标规划_matlab程序,http://wenku.baidu.com/view/5ab7d5e7960590c69ec376f1.html,2015-9-13

[2]谢金星,薛毅,优化建模与LINDO/LINGO软件[M].北京:清华大学出版社,2005:11-15

[3]周凯,宋军全,邬学军,数学建模竞赛入门与提高[M].杭州:浙江大学出版社,2012:57-78

The Optimization of Designing the Public-Funded Houses

ZHAO Yan

(Shanxiinstitute of Mechanical &Electrical Engineering, Changzhi 046001, China)

〔Abstract〕The public-funded houses are the new tendency in the internet age, and a good design is the key to the smooth conduction of the housing project. First, the calculation of the cost, revenue, capacity rate and the tax rate is carried out. Besides, the added-value tax can be divided into two kinds: the ordinary housing and the non-ordinary housing. Second, considering the maximum satisfaction of the participants and the maximum profit, the multiple-purpose linear model shall be built and eleven building plans with reasonable housing types will be concluded. After the calculation of Plan II, we find that the return rate is lower than 25% and the further optimization shall be conducted. At last, according to the satisfaction rate of the eleven housing types, the price difference per square meter, the sets of Plan II, the rating will come out based on layer-analysis. The return rate will go to more than 25% after reaching Plan III, meanwhile, the building area will remain the same, the sets of low-rating houses will be decreased and the sets of high-rating houses will be increased.

〔Key words〕public-funded house; multiply-purpose integer linear plan; ideal point; return rate

*收稿日期:2015-11-12

作者简介:赵燕(1982-),女,山西长治人,硕士,山西机电职业技术学院讲师,主要从事非线性动力系统研究.

〔文章编号〕1672-2027(2016)01-0013-06〔中图分类号〕O29

〔文献标识码〕A

猜你喜欢

商情(2018年23期)2018-07-06 07:21:04

卷宗(2017年23期)2017-09-02 09:00:27

消费导刊(2017年2期)2017-04-10 20:02:32

经济数学(2016年4期)2017-01-18 17:18:03

海外星云(2016年7期)2016-04-27 21:30:55

科教导刊(2015年36期)2016-01-13 16:54:37

贵州财经大学学报(2015年4期)2015-06-08 22:35:51

项目管理技术(2015年3期)2015-04-23 08:44:30

天津大学学报(社会科学版)(2013年2期)2013-03-11 18:44:25

市场瞭望·投资者(2009年7期)2009-04-28 09:55:10