博彩型股票的识别分析

——来自中国股票市场的经验证据

2016-06-14 03:36崔惠颖王志强

商业经济与管理 2016年5期

崔惠颖, 王志强

(1.东北财经大学 社会与行为跨学科研究中心, 辽宁 大连 116025;2.东北财经大学 金融学院, 辽宁 大连 116025)

博彩型股票的识别分析

——来自中国股票市场的经验证据

崔惠颖, 王志强

(1.东北财经大学 社会与行为跨学科研究中心, 辽宁 大连 116025;2.东北财经大学 金融学院, 辽宁 大连 116025)

摘要:由于博彩偏好难以直接刻画,于是学者们构建了多种博彩型股票识别指标,并对指标的选择存在争议。文章提出以博彩型股票的两个重要特征——收益率正偏性和负异常收益为判断标准,基于各指标的博彩型股票指数,利用组合价差法和Fama-MacBeth回归,较全面地比较分析了各种指标的博彩特征识别能力。结果发现,最具直观性的最大日收益率是最优的博彩型股票识别指标;由股价、特质偏度、特质波动构成的复合指标和由股价、最大日收益率、换手率构成的指标以及特质偏度也都具有一定的识别能力;计算复杂的预期特质偏度的识别能力较差。文章认为特质波动率在识别收益率正偏性方面的表现不佳以及股价和换手率的识别能力较差,是导致复合指标并不比单一指标更有效的主要原因。

关键词:博彩型股票;识别指标;收益正偏性;负异常收益

一、 引言及相关文献评述

股票市场中的博彩行为早已引起学者们的关注,“股市如赌市”的观点也引发人们的热烈讨论,人们普遍感受到股市参与者具有较强的博彩偏好,而这种偏好往往表现为投资者热衷于购买那些能够以小概率获取较大收益的股票。由于这类股票具有与彩票相类似的特征,因而被称为“彩票型股票”或“博彩型股票”。然而,正如Kumar(2009)[1]1890所指出的,博彩偏好驱动的投资决策难以获得直接的经验证据。因此,学者们利用股票交易数据构造了多种识别博彩型股票的间接指标。这些指标可以分为两类:一类是单一指标,如特质偏度;另一类是复合指标,一般是在某种常用的单一指标基础上增加其他维度复合而成。

Kumar(2009)[1]1890-1931最早使用复合指标——将低股价、高特质偏度和高特质波动的股票定义为博彩型股票。该研究发现投资者的博彩偏好受教育程度、宗教信仰等多方面因素的影响;相比于机构投资者,个人投资者更加偏好博彩型股票;博彩型股票平均收益为负等。Mitton和Vorkink(2007)[2]1257认为特质偏度能刻画博彩偏好。Boyer和Vorkink(2014)[3]使用Boyer等(2010)[4]174-177构造的预期特质偏度为识别指标,发现博彩偏好将获得负异常收益。Kumar和Page(2014)[5]1012认为预期特质偏度的计算更复杂,但该序列更平稳,因而更适用于机构投资者。另外,Bali等(2011)[6]427-445利用上一个月的最大日收益率(MAX)来衡量股票的博彩特性,并发现MAX大的股票组合,其收益率较低。Kumar等(2014)[7]2-7仍以股价、特质偏度和特质波动为识别指标,并利用这三个指标构造了博彩型股票指数。

国内相关文献主要是在借鉴国外识别指标的基础上,实证分析中国股市的博彩行为。孔东民等(2010)[8]参照Kumar(2009)[1]1890的方法,利用股价、日收益率的标准差与日收益率偏度划分博彩型股票和非博彩型股票,发现中国股市存在当期的彩票溢价。江曙霞、陈青(2013)[9]99-107则借鉴了Bali等(2011)[6]428的MAX指标,发现博彩型股票的未来收益率相对更低,在控制组合收益之后,博彩特征变量显著影响股票收益,但显著性逐渐降低。郑振龙、孙清泉(2013)[10]128-137基于Kumar(2009)[1]1890的指标,提出了另一复合指标——低股价、高MAX和高换手率,该研究指出中国股市存在明显的博彩偏好,同时,博彩型股票的年收益率至少低于其他股票5%。李培馨等(2014)[11]70-77采用股价、特质偏度和特质波动率构造的博彩型指数来表征股票博彩特性的强弱,结果发现博彩型股票的年收益率比非博彩型股票低10%~12%,并且发现公司规模、流动性、公司是否ST以及机构持股比例可以调节博彩型指数和股票收益率之间的关系。孔高文等(2014)[12]按照收益偏度、特质波动和股价等指标划分不同类别的股票,并在此基础上考察了中国机构投资者的博彩偏好。

概括而言,国内外相关研究主要是采用了五种不同的博彩型股票识别指标,分别为特质偏度、MAX和预期特质偏度三种单一指标,以及由股价、特质偏度、特质波动和股票、MAX、换手率构成的两种复合指标。不过,无论从理论解释,还是从经验证据来看,各种识别指标都具有较大差异。具体地,目前国内外相关研究关于各种识别指标存在如下争议:(1)单一指标与复合指标,哪种指标更有效?譬如,郑振龙、孙清泉(2013)[10]129-130认为单一指标可能造成博彩型股票的识别不当,因而复合指标可以更有效地识别股票的博彩特性。但由于缺乏判断标准,以往文献并没有真正比较过两者的识别能力。(2)事前指标与预测指标,哪种指标更有效?大多数指标都是利用历史交易数据构建的事前指标,其只能找到“看似可能”的博彩型股票。鉴于此,Boyer等(2010)[4]174-177构造了预期特质偏度这一预测性指标。不过,对于中国股市来说,预期特质偏度是否优于其他事前指标还有待检验。(3)指标的可观测性是否影响其识别能力?从特质偏度到预期特质偏度,博彩型股票识别指标的计算愈发复杂,已经不具有良好的可观测性。有学者提出质疑,他们认为过于复杂的指标可能让投资者难以把握,这类指标并不具有实用性(Kumar,2009;江曙霞和陈青,2013)[1]1902[9]100。那么,指标的可观测性究竟是否会影响其识别能力,这也是一个有待检验的问题。(4)各指标对股票博彩特性强弱的识别结果存在差异,无法判断何种指标最为有效、可靠。

上述关于识别指标的诸多争议和疑问,表明我们对博彩型股票的识别缺乏判断标准,无法对各指标的识别能力进行比较和分析。为了找到合适的判断标准,本文结合彩票的概念,提出博彩型股票所具有的两个基本特征。第一,收益偏度。博彩型股票与彩票都具有以小概率获取巨大回报的收益特征,或者说资产收益分布的右侧尾端更大,即收益分布具有“正偏性”。第二,获得负异常收益。彩票给投资者带来的期望收益为负。与此类似的是,博彩型股票在未来获得负异常收益。其原因在于,投资者的“偏度偏好”使收益正偏的股票被高估,最终导致这类股票只能获得负异常收益(Brunnermeier和Parker,2005;Brunnermeier等,2007[13]1092-1118[14]159-165;Mitton和Vorkink,2007[2]1255-1288;Barberis和Huang,2008[15]2066-2100)。本文将基于这两个基本特征,利用组合价差法和Fama-MacBeth回归来比较和分析各指标的识别能力,从而找到最适用于中国股市的博彩型股票识别指标。最优识别指标应该能够同时识别出收益率分布最正偏且最具负异常收益的博彩型股票。

本文的可能贡献在于:(1)首次提出博彩型股票的两个基本特征,并将之作为判断指标识别能力的标准;(2)利用中国股市实际数据,全面比较了国内外各种不同指标对股票博彩特征的识别能力,包括国内相关研究还未使用过的预期特质偏度,进而选择适用于中国股市的最优识别指标;(3)基于各个识别指标,本文构建了博彩型股票指数。虽然李培馨等(2014)[11]71构造了基于复合指标的博彩型指数,但该指数存在一定的缺陷,比如无法表示非博彩型股票,本文将对此进行改进。

二、 实证指标与样本数据

(一) 博彩型股票的识别指标

如前所述,目前主要有五种识别指标,具体是特质偏度、最大日收益率MAX、预期特质偏度以及由股价、特质偏度、特质波动构成的复合指标和由股票、MAX、换手率构成的复合指标。为了全面分析各指标的识别能力,本文除了检验这五个指标外,也将对复合指标涉及的股票价格、特质波动率和换手率等进行检验。

1.股票价格(Price)。本文采用t-2月末的股票价格,以避免t-1月末股价可能产生的微观结构因素及中国股市涨跌停板对衡量指标的影响(李培馨等,2014)[11]71。Kumar(2009)[1]1890最先提出低股价是博彩型股票的特点之一,但并没有从理论上进行解释。从现有文献来看,股价也只是复合指标的一个维度,并不作为独立指标使用。

2.特质偏度(IS)。由于偏度偏好假说的提出和发展,IS成为最常用的识别指标之一。一些文献将IS作为单一指标来使用,也有文献将其作为复合指标的一个维度。IS是股票收益偏度的非系统性部分,传统金融学认为只有系统性偏度才会影响股票价格,而行为金融学则认为特质性偏度也会影响股票价格。相关经验研究也证实了行为金融学的观点,并认为非系统性偏度恰恰反映了投资者的博彩动机,即IS越大,股票越具有博彩特征。

为了计算股票的IS,需要先进行如下Fama-French三因子回归:*根据吴世农和许年行(2004)[16]的研究表明,Fama-French三因素模型比CAPM模型更好地解释了中国市场股票横截面收益的变化,而Fama-French四因素模型中的动量因子期限还存在一定争议,故本文最终选择Fama-French三因素模型。

ri,d-rf,d=αi,d+βMKT,d(MKTd-rf,d)+βSMB,dSMBd+βHML,dHMLd+εi,d

(1)

其中,ri,d是股票i在第d日的收益率;rf,d是第d日的无风险利率;αi,d是股票i在第d日的回归常数项;MKTd、SMBd和HMLd分别是第d日的市场投资组合收益率、基于公司规模的投资组合收益率和基于账面市值比的投资组合收益率;βMKT,d、βSMB,d和βHML,d分别是股票收益率对三个因子的敏感度;εi,d是股票i在第d日的回归残差项。

已实现的(事后)特质波动率IVi,t和特质偏度ISi,t分别按照(2)式和(3)式计算:

(2)

(3)

其中,S(t)表示计算期内的交易日集合,N(t)表示S(t)集合中交易日的天数。本文采用t-6到t-1共6个月的日收益率数据,根据(2)式和(3)式计算t月的IV和IS。

3.特质波动率(IV)。Kumar(2009)[1]1890将IV作为复合指标的一个维度,其原因是博彩型股票具有高风险,而且直觉上波动较大的股票会有更大的可能出现巨额回报。因此,作为股票收益波动的非系统性部分,IV越大,股票越可能是博彩型的。IV与Price类似,一般只是以复合指标的形式使用,并不作为独立的识别指标。IV也是计算特质偏度和预期特质偏度的基础指标,其计算方法如(2)式所示。

4.最大日收益率(MAX)。自Bali等(2011)[6]428利用MAX衡量股票的博彩特征以来,MAX已成为常用的识别指标之一。国外文献通常将某月内的最大日收益率作为MAX。不过,由于中国股市涨跌停制度的存在,单日MAX可能无法充分体现股票特征,因此国内文献通常使用N个最大日收益率之和或平均值来计算MAX(江曙霞和陈青,2013;郑振龙和孙清泉,2013)[9]101[10]131。本文采用上一个月3个最大日收益率的平均值来计算MAX。从经济直觉上,MAX与IS具有一定联系,因为高IS意味着该股票收益具有较大正偏性,人们预测该股票大涨的概率较高,而高MAX正是这一正偏性的直接表征[10]132。相比于IS,MAX的优点是计算简单,更适用于个人投资者。

5.换手率(Turn)。Turn一般作为IV的替代变量,因为它们都可以用来表示股票的活跃性,而且Turn的计算比IV更为简单。不过,相比于IV,Turn蕴含着多重信息,比如,Turn也经常被用来衡量流动性、异质信念和投资者情绪等。这可能导致Turn对股票博彩特征的识别能力并不十分理想。本文采用上一个月的Turn,其计算方法为:Turn=每月的交易股数/每月的流通股数。

6.预期特质偏度(EIS)。EIS是事前的、未实现的特质偏度,计算最为复杂。Harvey和Akhtar(2000)[17]发现已实现的IS时间序列不平稳。另外,相比于已实现的IS,EIS可能更适用于衡量专业化的机构投资者的博彩偏好(Kumar和Page,2014)[5]1012。

为了计算EIS,需要进行如(4)式的横截面回归:

ISi,t=β0,t+β1,tISi,t-T+β2,tIVi,t-T+γtXi,t-T+εi,t

(4)

其中,ISi,t-T、IVi,t-T分别按照(2)式和(3)式计算;Xi,t-T表示一系列与公司特征相关的变量,均为t-T月末的可观测值,具体包括动量(各股票在t-T-12月至t-T-1月之间的累积收益率)、换手率和流通市值。

需要说明的是T的取值。郑振龙等(2013)[18]4-10分析了EIS的提取及其与收益率的关系。该研究指出IS的巨幅波动始于2006年初,因此将样本期分为2006年之前和之后两段。该研究发现在这个分样本区间内,T的取值分别为12和6可以使数据拟合效果达到最优。据此,本文在1997年1月1日至2005年12月31日的样本区间内,T取值为12;在2006年1月1日至2015年8月31日的样本区间内,T取值为6。

(5)

7.复合指标Com1(股价、特质偏度、特质波动率)。使用由Price、IS、IV构成复合指标Com1的一般方法是,每个月将所有股票分别按IS和IV从低到高排序分组、按Price从高到低排序分组,将同时满足Price最低、IS最高、IV最高的一组股票定义为博彩型(Lottery)股票,将同时满足Price最高、IS最低、IV最低的一组股票定义为非博彩型(No-Lottery)股票,其余为其他类股票。

8.复合指标Com2(股价、MAX、换手率)。使用由Price、MAX、Turn构成复合指标Com2的方法与Com1相同。其中,MAX作为Com1中IS的替代变量,而Turn作为Com1中IV的替代变量。

(二) 博彩型股票指数与分组方法

本文参照Kumar等(2014)[7]6-7构造了博彩型股票指数(Lottery Stock Index,LIDX),该指数可以更清晰准确地表示各股票博彩特性的强弱,并且其取值标准化为0~1之间,适用起来更为方便灵活。按单指标LIDX进行股票分组的结果与按原始指标的分组结果相同,为了统一和便于比较,本文为单指标和复合指标都构造了相应的LIDX。在组合价差法中,本文根据各指标的LIDX将股票从低到高排序并分为5组进行比较分析。其中,第一组所包含的股票称为非博彩型(no-Lottery)股票,最后一组股票为博彩型(Lottery)股票,其余三组股票为其他股票。在Fama-MacBeth回归中,本文将以各指标LIDX为核心解释变量进行回归分析。LIDX的具体构造方法如下:对于单一指标,以IS为例,每个月将股票按IS从低到高进行排序并分为20组,记为R=1,2,…,20。

那么,以IS为识别指标的博彩型股票指数(LIDXIS)为:

(6)

余下的五个单一指标,除Price是按从高到低排序外,其余计算方法均与LIDXIS相同。

对于复合指标,例如,以Com1作为识别指标时,每月按Price从高到低将所有股票排序并分为20组,记为RP=1,2,…,20;再按IS从低到高排序并分为20组,记为RIS=1,2,…,20;最后,按IV从低到高排序并分为20组,记为RIV=1,2,…,20。对于每只股票,按三个维度分别分组后,R=RP+RIS+RIV=3,4,…,60。那么,以Com1为指标的博彩型股票指数(LIDXCom1)为:

(7)

对于复合指标Com2进行类似的操作,即可得到Com2的博彩型股票指数LIDXCom2。该指数的取值介于0到1之间,其数值越大,则股票的博彩特质越强,0表示该股票不具有博彩性,而1则表示该股票具有最强的博彩特征。

(三) 数据样本与描述性统计分析

中国股票市场自1996年12月开始实行涨跌停板制度,为避免市场制度变化对研究结论产生影响,本文选择的样本为1997年1月1日至2015年8月31日的所有沪深A股股票。由于以上识别指标的计算需要,本文经验分析所用样本区间实际为1999年3月1日至2015年7月31日,共197个月。本文所用的中国股市流通市值加权的Fama-French三因子数据以及无风险收益率数据来自锐思金融研究数据库(RESSET),其余数据均来自国泰安CSMAR系列研究数据库。由于ST、PT、复牌和首日上市股票的涨跌幅限制不同于正常交易的股票,因此本文剔除了样本期内这四类股票的观测值。另外,本文还剔除了每月交易次数不足15天的数据以及交易月份不足6个月的股票数据。

本文采用Fama-Macbeth回归和组合价差法这两种常用的资产价格经验研究方法。在组合价差法的稳健性检验和多元回归中,本文还将使用如下一些控制变量:公司规模(Size)、账面市值比(BM)、月非流动性因子(ILLIQ)、月交易量(Vol)、月收益率(Ri)、月收益波动率(Std)、月风险因子(Beta)。其中,公司规模由个股各月的流通市值表示;账面市值比为个股各月的市净率的倒数;月非流动性因子采用Amihud(2002)[19]的方法计算,即个股日收益率绝对值与日交易额比值的月内均值;月风险因子为根据资本资产定价模型,运用最近1年的数据估计出来的贝塔系数。由于Size和Vol数值远远大于其他变量,故本文在回归分析中对Size和Vol取了以10为底的对数,而ILLIQ数值较小,故对其取了自然对数,以尽量使所有变量的数值保持在同一量级。本文的重要被解释变量为收益率偏度(Skew)和收益率(Return)。其中,股票收益率偏度(Skew)分为个股月收益率偏度(FSkew)和组合收益率偏度(PSkew)。前者由股票月内日收益率的三阶矩计算得到,后者为组合收益的时间序列偏度。收益率也分为个股月收益率(FReturn)和组合月收益率(PReturn),前者直接取自CSMAR的考虑现金红利再投资的月个股回报率,后者为组合内各股票的月收益率均值。

本文对各识别指标进行了描述性统计分析,结果表明:股价的均值为12.80,标准差为10.90。IS的均值为0.8432,说明A股股票的特质偏度平均为正。相比于其他单一指标,IS标准差为0.78,波动最大。IV的均值为0.0207,其波动最小。MAX的均值为0.0421,这意味着A股股票最大日收益率平均为4.21%。Turn的均值为0.4525,标准差为0.45,说明A股股票月换手率较高且波动较大。EIS的均值为1.6519,标准差为0.62,波动也较大。

另外,本文对各指标之间以及其与个股偏度(FSkew)和收益率(FReturn)的相关性进行了分析。需要说明的是,在各单一指标中,除Price为博彩特征的反向指标外,其余单指标均为博彩特征的正向指标。从偏度来看,Price与其余大部分单一指标负相关,但它与FSkew的相关性不符合预期。除EIS之外,其余四个单一指标之间为正相关关系,且与FSkew正相关,符合理论预期。其中,与FSkew相关性较高的是MAX和IS,相关系数分别为0.17和0.44。

从收益率来看,所有指标与FReturn均呈现负相关关系,其中,IV、MAX和Turn与FReturn的负相关性较高,此处初步验证了博彩型股票获得更低的收益。后文将进一步检验各指标与股票异常收益的关系。由相关性的初步分析来看,MAX可能是较好的博彩型股票识别指标。

同时,本文还发现IS与EIS、MAX之间的相关性较高,这与它们具有一定关联性是一致的。至于EIS,它与FSkew和FReturn均呈现负相关关系,并且与多个正向指标负相关。可见,EIS对中国股市而言,它对博彩特征的识别能力较差。此外,本文还检验了各指标LIDX之间及其与FSkew和FReturn的相关性,并得到了与原指标相类似的结果。其中有趣的是,两个复合指标LIDX分别包含了IS和MAX这两个维度,但两个复合指标的LIDX与FSkew和FReturn的相关性分别弱于IS和IV的LIDX与FSkew和FReturn的相关性,导致这一结果的原因可能是复合指标中的其他维度降低了复合指标的表现。

三、 各指标识别能力的实证结果

(一) 组合价差分析

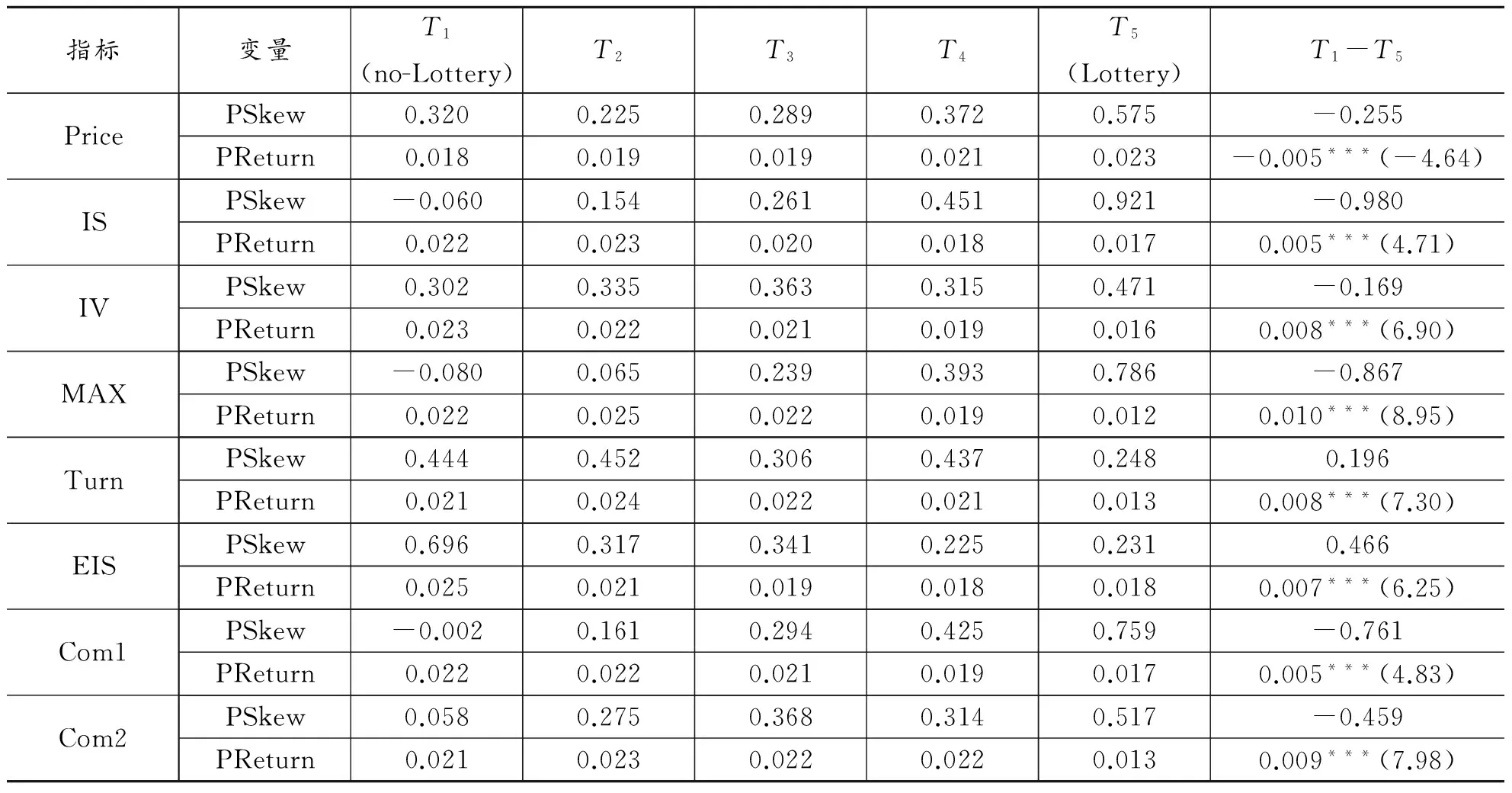

1.按各LIDX分组后各组合的偏度与收益率表现。本文分别按各指标的LIDX将股票等分为5组,然后计算各组合的收益率偏度PSkew和平均未来收益率PReturn(即下一期组合内各股票的月收益率均值)。同时,本文还计算了各LIDX值最低的非博彩型投资组合与LIDX值最高的博彩型投资组合的偏度之差和收益率之差。实证分析结果如表1所示。

表1 各组合的偏度及收益率表现*此处是对各指标及其识别出的博彩型股票收益率之间关系的初步检验,故没有对原始收益率进行风险调整,后文将进一步分析识别指标与股票异常收益之间的关系。

注:括号内为双尾t检验统计量,*、**、***分别表示10%、5%和1%的显著性水平,下同。

与相关性分析结果基本一致,指标Price、EIS和Turn不具有良好的识别能力,而其他指标均具有一定的识别股票博彩特征的能力。以IS、IV、MAX、Com1和Com2为识别指标所形成的各组合,在收益率偏度和收益率两个方面都表现出相同的变化规律。具体而言,在这五个指标下,收益率偏度由组合T1到组合T5均呈现出递增趋势,而收益率均呈现递减趋势。综合来看,按LIDXMAX和LIDXIS分组形成的非博彩型投资组合的偏度更低,同时博彩型投资组合的偏度更高,两个组合间的偏度差异更大;按LIDXMAX和LIDXCom2分组形成的非博彩型投资组合的平均未来收益率更高,博彩型投资组合的平均未来收益率更低,两个组合间的差异更大。因此,综合初步的组合价差分析可以发现,MAX是较好的博彩型股票识别指标。

2.双变量分组后各组合的偏度和收益率表现。为了对上述分析进行稳健性检验,本文继续采用双变量分组的方法来控制相关因素对偏度或收益率的影响。根据相关研究,本文选取上一期收益率(Retlag)、公司规模(Sizelag)、交易量(Vollag)、波动率(Stdlag)作为组合偏度PSkew的控制变量(魏文婷等,2009)[20];选取下一期公司规模(Size)、账面市值比(BM)、非流动性因子(ILLIQ)作为组合收益率PReturn控制变量(郑振龙和孙清泉,2013)[10]137。具体操作步骤为:每个月将所有股票按照控制变量由低到高等分为5组,形成投资组合D1、D2、D3、D4、D5;然后,每一组合再根据不同指标的LIDX等分为5组,形成投资组合T1、T2、T3、T4、T5。如此,对于每一个识别指标都形成25个投资组合,每月更新一次,再进行组合价差分析。

根据实证结果:*由于版面所限,表格省略,如需要可与作者联系。从收益率偏度来看,在进行了双变量分组后,仍然表现出非博彩型投资组合T1的偏度低于博彩型投资组合T5的偏度的识别指标有IV、MAX、Com1和Com2。综合各个控制变量的分组情况来看,只有MAX几乎总能实现组合T1的偏度为负,组合T5的偏度为正,且两组偏度差值最大。各控制变量确实对偏度产生了一定影响,但不论按照何种控制变量进行双变量分组,MAX都基本能使组合T1与组合T5保持稳定且较大的偏度差。

从双变量分组后的收益率表现来看,无论是按照何种控制变量进行分组,IS都表现出非博彩型投资组合T1的收益率高于博彩型投资组合T5的收益率。MAX和IV也具有类似的表现。不过,除IS和EIS之外,其余识别指标在按Size进行双变量分组后,它们所形成的组合D5中的非博彩型投资组合T1的收益率均变为低于博彩型投资组合T5的收益率。其中,MAX和IV的这种反转程度较弱。这可能意味着,中国A股股票的博彩效应明显存在于小市值股票之中,而在大市值股票中很弱。这与郑振龙和孙清泉(2013)[10]136研究发现规模效应可以部分解释博彩偏好,以及李培馨等(2014)[11]68研究发现对于规模较小的公司,博彩型股票和非博彩型股票的收益率相差更大是一致的。不过,在控制变量为BM和ILLIQ的双变量分组中,MAX和IV的收益率之差都高于IS。

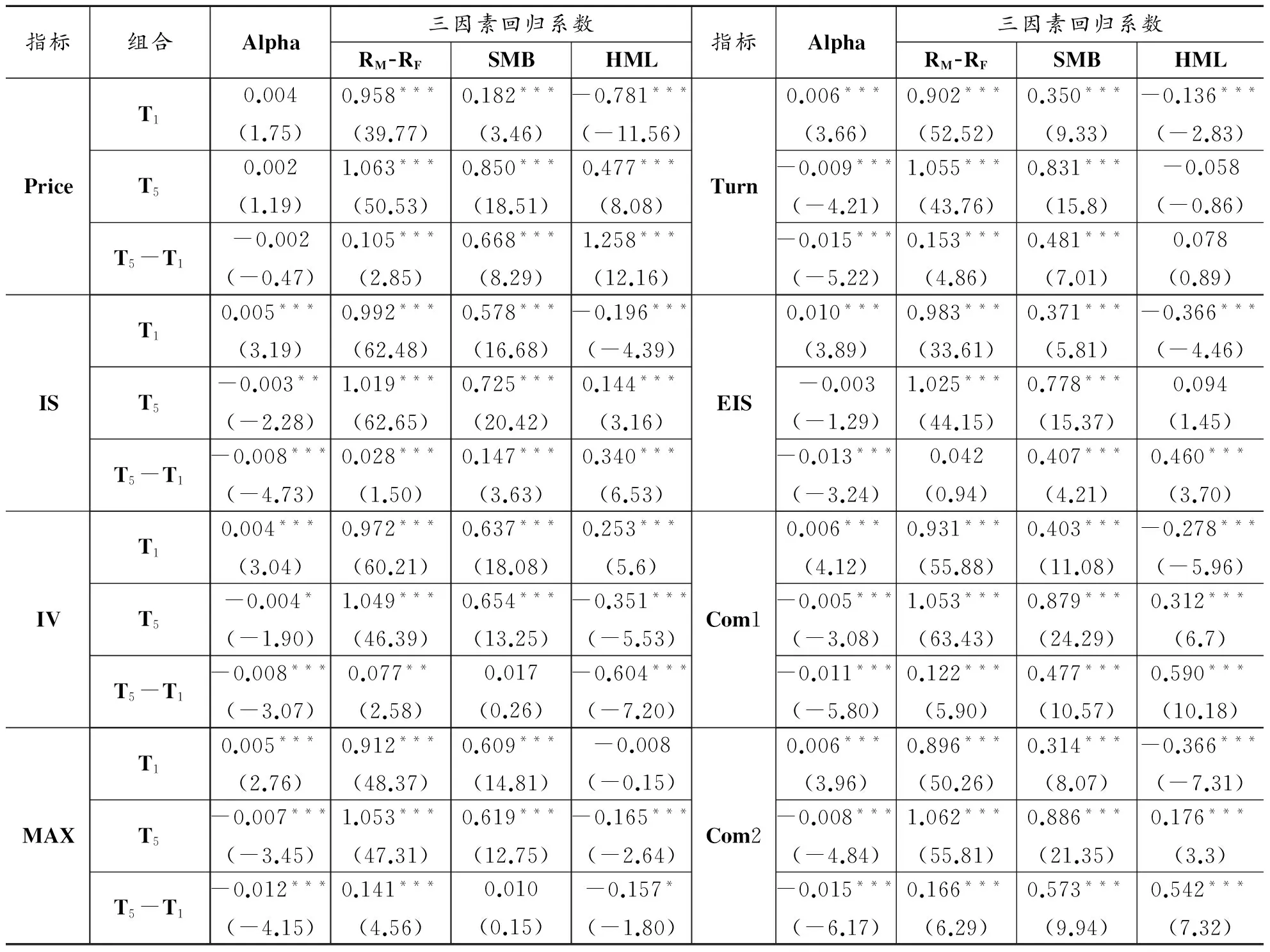

3.基于Fama-French三因子模型的风险调整收益率。根据目前的分析可知,MAX是较好的博彩型股票识别指标。下面本文将进一步分析各指标下的组合收益率经过风险调整后的表现情况。表2利用Fama-French三因子模型对包括投资组合(T5-T1)在内的各组合收益进行了风险调整。除Price和EIS之外,其余所有指标所形成非博彩型投资组合的Alpha均显著为正,博彩型投资组合和投资组合(T5-T1)的Alpha均显著为负。其中,博彩型投资组合的Alpha较小的是Com2、Turn和MAX,投资组合(T5-T1)的Alpha取值在-1%以下的有MAX、Turn、EIS、Com1和Com2。这说明除Price和EIS之外,Fama-French三因子所表征的风险无法解释各指标LIDX与收益率的负相关关系以及T5与T1组合之间显著的负收益差。上述结果表明各指标下的博彩型股票都只能获得负异常收益,因而各指标在收益率方面均具有一定的识别能力。从经过Fama-French三因子调整后的组合收益率表现来看,Com2、Turn和MAX的识别效果较好。

(二) Fama-MacBeth回归分析

在组合价差法的基础上,为了能够更好地分析各识别指标对股票收益率偏度和收益率的边际贡献,本文分别采用Fama-MacBeth回归方法进行进一步的检验。表3是分别以个股偏度FSkew和收益率FReturn为被解释变量的Fama-MacBeth回归分析结果*由于在Fama-MacBeth回归分析,首先需要每个月对所有股票进行一次横截面回归,因此表3和表4中的偏度为个股偏度(FSkew)。。对于每一个识别指标,本文都进行了单变量和加入控制变量的多元Fama-MacBeth回归。

表2 经Fama-French三因子调整后的组合收益率表现*本表省略了各Fama-French三因子回归的调整R2值。具体地,在各指标下,五个组合收益率的Fama-French三因子回归的调整R2值均值在0.90以上;投资组合(T5-T1)收益率的Fama-French三因子回归的调整R2值在0.10~0.53之间。

被解释变量为偏度的回归结果显示,识别指标IS、MAX、Com1和Com2的LIDX回归系数均显著为正。该系数越大,意味着其他变量一定时,该指标LIDX变化一单位,可以引起股票偏度增大更多。因此,指标LIDX的回归系数越大,则说明该指标的识别能力越强。由表3可知,MAX和Com2在识别收益率偏度方面表现远远优于其他指标。

被解释变量为收益率的回归结果显示,除Price、Turn和EIS之外,其余识别指标的LIDX回归系数均显著为负。由于该系数越小,意味着其他变量一定时,该指标LIDX变化一单位,可以导致股票收益率降低更多,获得更多的负异常收益。因此,系数越小则说明该指标的识别能力越强。根据表3的实证分析结果,识别能力最好的指标是IV和MAX。

综合被解释变量分别为收益率偏度和收益率的回归结果可知,MAX在识别偏度和收益率两个方面都表现良好,据此可以判定MAX是最优的博彩型股票识别指标。

本文还进行了Fama-MacBeth回归的稳健性检验,进一步分析了在上述分析中表现较好的指标的识别能力。具体而言,本文在下面的Fama-MacBeth回归中定义了博彩型与非博彩型股票两个哑变量。与前文操作相同,每月按照不同指标的LIDX将所有股票等分为5组,LIDX值最低的一组的股票定义为非博彩型股票,最高的一组的股票定义为博彩型股票,并相应地定义了两个哑变量。根据Barberis和Huang(2008)[15]2086、李培馨等(2014)[11]73,LIDX可能与偏度或收益率具有非线性关系,而加入哑变量可以控制这种非线性关系。由于IS、MAX、Com1和Com2是在上文各项分析中都表现较好的指标,本文针对这四个指标进行了含有哑变量的多元回归。限于篇幅,本文只列示了核心变量的回归系数,省略了控制变量,结果如表4所示。

表3 Fama-MacBeth回归结果

表4 含哑变量的Fama-MacBeth回归结果

在被解释变量为股票收益率偏度的回归结果中,本文发现博彩型股票的系数均显著为正,而非博彩型股票的系数均显著为负,这说明各指标LIDX对两类股票的偏度均具有解释能力。从回归系数值来看,以MAX为指标的博彩型股票更正偏,而非博彩型股票更负偏,两者系数差值更大。这一结果再次验证了MAX是对偏度识别能力更强的指标。

被解释变量为股票收益率的回归结果表明,博彩型股票的系数均显著为负,而非博彩型股票的系数均显著为正,这说明各指标LIDX对两类股票的收益率均具有一定的解释能力。从回归系数值来看,以MAX、IS为指标的博彩型股票收益更低,而非博彩型股票收益最高,获得更多的负异常收益。综合各指标对收益率偏度和收益率的识别表现,我们可以确认MAX是最优的博彩型股票识别指标。

另外,在这两个含有哑变量的多元Fama-MacBeth回归中,本文还发现博彩型股票前面的系数绝对值均大于非博彩型股票前面的系数绝对值。这意味着各指标LIDX对偏度和收益率的影响更多的是通过博彩型股票产生的。这一点与李培馨等(2014)[11]76的研究结果一致。

四、 结论与讨论

虽然股票市场中的博彩行为随处可见,但其难以被直接刻画和研究。为此,国内外学者们提出多种识别股票博彩特征的间接指标。无论从理论解释,还是从经验证据来看,各指标的识别能力都具有较大差异,使用何种指标也一直存有争议。为了能够比较各指标的识别能力,本文根据彩票的概念提出了博彩型股票的两种重要基本特征——收益率正偏性和负异常收益,并以这两个基本特征为判断标准。本文通过构建各指标的博彩型股票指数LIDX,利用组合价差法和Fama-MacBeth回归,全面地比较分析了各种指标的识别能力。结果发现,识别能力最优的指标是可观测性最好的MAX;指标IS、复合指标Com1和复合指标Com2也具有一定的识别能力;国内还未使用过的预测性指标EIS的识别能力较差;复合指标并不比单一指标更有效。

首先,总体而言,单一指标MAX和IS的识别能力均优于分别含有这两个指标的Com2和Com1。导致这一现象的原因可能是Com2和Com1中所包含的其他两个维度(如Price、Turn等)的识别能力较差,从而大大削弱了复合指标的有效性。这一结果不支持郑振龙和孙清泉(2013)[10]129-130所认为的复合指标优于单一指标的观点。一方面,本文发现Turn不是良好的博彩型股票识别指标。郑振龙和孙清泉(2013)[10]134研究认为,Turn本身不能被公司特征解释。不过,本文的分析显示在加入其他公司横截面因素之后,Turn与股票收益率及其偏度的关系不再显著。本文认为,这是因为Turn蕴含着多重信息,经常被用来衡量流动性、异质信念和投资者情绪等。这也就意味着Turn与收益率及其偏度之间的关系并不一定是由投资者的博彩行为产生的,因此,Turn无法成为合适的博彩型股票识别指标。另一方面,本文发现Price并不是识别博彩型股票的可靠维度。这些都导致了复合指标的识别能力并不优于单一指标。

其次,国内文献还未使用过的指标EIS的识别能力较差,这一点与Boyer和Vorkink(2014)[3]1489-1519、Kumar和Page(2014)[5]1012等国外研究结果不同。本文认为这一差异与中国股市投资者的行为特点有着密切关系。第一,中国投资者大多依靠经验投资,其数据分析能力不足,甚至机构投资者也存在这样的问题。而EIS的计算方法过于复杂,对中国投资者而言,EIS不具有直观性,不符合投资者的选股习惯。第二,中国投资者大多偏好短线操作,过于关注短期交易数据。而EIS的计算需要较大样本量,它并不适合于基本只关注日数据和周数据的投资者。与EIS存在类似问题的是IS和IV,虽然IS和IV的计算相比于EIS简单一些,但仍存在上述问题。因此,中国投资者一般不会选用这些指标作为选择博彩型股票的标准,从而导致其识别能力较弱。

再次,验证IV不适合作为识别博彩特征的单一指标。IV与收益率的关系即使在加入控制变量之后仍然显著,但其与偏度的关系在加入控制变量之后变得不再显著。事实上,IV在国内外的相关研究中确实只是作为复合指标的一个维度。不过,由于IV在识别偏度方面表现不佳,加入IV也可能会降低复合指标的识别能力。IV与收益率显著的负相关关系再次验证中国股市存在着“特质波动率异象”,然而IV却不是合适的博彩型股票识别指标。

最后,MAX的识别能力最强。这一结果支持了江曙霞和陈青(2013)[9]100的观点,证明了计算最为简单的MAX更适用于中国投资者快进快出的博彩行为。同时,MAX的有效性还源于凭借经验投资的股市参与者的投资心理,他们往往认为过去曾大涨的股票在未来也极有可能上涨,这也反映了投资者追涨杀跌的心理。总之,MAX更符合中国投资者的博彩心理和选股习惯,所以它具有最强的博彩特征识别能力。

综上所述,与国外成熟市场相比,最具直观性的MAX是适用于中国股市的博彩型股票识别指标。从本文的分析中可以看出,在选择博彩型股票识别指标时,要充分考虑到中国股票市场和投资者在各方面的特殊性。这也说明了选择、使用最适用于中国股票市场的识别指标是十分必要的。

参考文献:

[1]KUMAR A.Who Gambles in the Stock Market?[J].Journal of Finance,2009,64(4):1889-1933.

[2]MITTON T,VORKINK K.Equilibrium Underdiversification and the Preference for Skewness[J].Review of Financial Studies,2007,20(4):1255-1288.

[3]BOYER B H,VORKINK K.Stock Options as Lotteries[J].Journal of Finance,2014,69(4):1485-1527.

[4]BOYER B,MITTON T,VORKINK K.Expected Idiosyncratic Skewness[J].Review of Financial Studies,2010,23(1):169-202.

[5]KUMAR A,PAGE J K.Deviations from Norms and Informed Trading[J].Journal of Financial & Quantitative Analysis,2014,49(4):1005-1037.

[6]BALI T G,CAKICI N,WHITELAW R F.Maxing out:Stocks as Lotteries and the Cross-Section of Expected Returns[J].Journal of Financial Economics,2011,99(2):427-446.

[7]KUMAR A,PAGE J K,SPALT O G.Gambling and Comovement[EB/OL].(2013-10-18)[2015-11-01].http://dx.doi.org/10.2139/ssrn.1727012.

[8]孔东民,代昀昊,李捷瑜.知情交易与中国股市博彩溢价[J].金融评论,2010(2):61-72.

[9]江曙霞,陈青.赌博特征股票的收益预测及解释[J].财贸研究,2013(3):99-107.

[10]郑振龙,孙清泉.彩票类股票交易行为分析:来自中国A股市场的证据[J].经济研究,2013(5):128-140.

[11]李培馨,刘悦,王宝链.中国股票市场的赌博行为研究[J].财贸经济,2014(3):68-79.

[12]孔高文,刘莎莎,孔东民.博彩偏好是否影响了精明投资者绩效?[J].投资研究,2014(10):87-103.

[13]BRUNNERMEIER M K,PARKER J A.Optimal Expectations[J].American Economic Review,2005,95(4):1092-1118.

[14]BRUNNERMEIER M K,GOLLIER C,PARKER J A.Optimal Beliefs,Asset Prices,and the Preference for Skewed Returns[J].American Economic Review,2007,97(2):159-165.

[15]BARBERIS N,HUANG M.Stocks as Lotteries:The Implications of Probability Weighting for Security Prices[J].American Economic Review,2008,98(5):2066-2100.

[16]吴世农,许年行.资产的理性定价模型和非理性定价模型的比较研究——基于中国股市的实证分析[J].经济研究,2004(6):105-116.

[17]HARVEY C R, AKHTAR S.Conditional Skewness in Asset Pricing Tests[J].Journal of Finance,2000,55(3):1263-1295.

[18]郑振龙,王磊,王路跖.特质偏度是否被定价?[J].管理科学学报,2013(5):1-12.

[19]AMIHUD Y.Illiquidity and Stock Returns:Cross-section and Time-series Effects[J].Journal of Financial Markets,2002,5(1):31-56.

[20]魏文婷,王春峰,房振明,等.卖空限制对收益偏度的影响及对中国市场的启示[J].山西财经大学学报,2009(S1):190-192.

(责任编辑毕开凤)

Identification Analysis of Lottery-Like Stocks: Evidence from China’s Stock Market

CUI Hui-ying, WANG Zhi-qiang

(1.InterdisciplinaryCenterforSocial&BehavioralStudies,DongbeiUniversityofFinance&Economics,Dalian116025,China; 2.SchoolofFinance,DongbeiUniversityofFinance&Economics,Dalian116025,China)

Abstract:Due to the difficulty of direct description of gaming preference, scholars have proposed a variety of identification indexes of lottery like-stocks. However, the option of these indexes is controversial. Two important characteristics of lottery like-stocks were proposed in this paper—positively skewed return and negative abnormal return as criteria and based on different LIDXs of these indexes, portfolio spreads method and Fama MacBeth regression were used in this research to comprehensively analyze various identification ability of different indexes. The result shows that MAX which is the most intuitive is the best identification index; composite indexes (formed by price, IS and IV), indexes (including price, MAX and Turn) and IS are useful for identification to some extent; whereas EIS is comparatively weak in its function as an identifier. This paper reveals that the IV ratio has poor performance in identifying the positively skewed return; the stock price and turn has weak identification ability. They constitute the main reasons that the composite indexe are no more effective than single index.

Key words:lottery-like stock; identification index; positively skewed return; negative abnormal return

收稿日期:2015-11-18

作者简介:崔惠颖,女,博士研究生,主要从事行为经济学研究;王志强,男,教授,博士生导师,主要从事金融学、数量经济学研究。

中图分类号:F832.5

文献标识码:A

文章编号:1000-2154(2016)05-0086-11