跨境人民币资金流动驱动因素的实证研究:基础交易与金融交易划分的思路

2016-06-13 02:33胡振华

重庆大学学报(社会科学版) 2016年2期

王 振,胡振华,杨 波

(1.中南大学 商学院,湖南 长沙 410083;2.中国人民银行,北京 100800)

跨境人民币资金流动驱动因素的实证研究:基础交易与金融交易划分的思路

王振1,2,胡振华1,杨波2

(1.中南大学 商学院,湖南 长沙410083;2.中国人民银行,北京100800)

摘要:跨境人民币资金流动大幅增长并部分替代了外币流动,有其深刻的政策背景与经济环境。文章将跨境资金流动划分为基础交易与金融交易两类,运用计量方法对跨境人民币流动驱动因素进行验证,结果证明,政策性因素对跨境人民币资金流动具有重要的推动作用,且套利需求也是资金流动的重要原因;跨境基础交易人民币结算稳步发展,避险功能显现;金融资金流动大量存在,对利率及汇率变动敏感性较大,值得监管部门关注。

关键词:跨境人民币资金流动;基础交易;金融交易;套利

一、研究背景与问题

随着人民币国际化进程的加快,跨境人民币结算业务增长迅速,2014年前三季度中国跨境人民币业务结算量累计已超过4.8万亿元。跨境人民币结算大大推动了人民币国际化的发展,具有里程碑式的意义。随着跨境人民币结算规模的增大,跨境人民币流动替代了部分外币流动,增加了跨境资金流动监管的复杂性。事实上,跨境人民币流动不仅反映了宏观经济层面的因素即国际收支下的国际经济活动,而且映射了微观主体层面对货币本身因素的决策,即对结算货币选择的决策等。同时,还涉及资金套汇、套利活动引起的本外币流动。因此,如何多维视角对跨境人民币流动进行思考,反映跨境人民币流动的规律,并对之进行有效监测,是人民币走出去背景下货币及国际收支管理的核心问题。

从目前文献看,众多文献主要就跨境人民币结算的现状及存在的问题进行总结,并提出相应的监管措施。各学者主要指出中国目前跨境人民币资金流动主要通过跨境贸易人民币结算、跨境直接投资、香港的人民币离岸市场来实现,无论通过哪条渠道进行都存在一定的风险,同时出口和进口人民币结算失衡也会引起外汇占款及外汇储备的变化,这些都有可能影响到国内货币供求关系的变化,会对货币市场的平稳运行造成冲击,对中国的宏观调控、资本管制等将带来不利影响[1-4]。

就人民币跨境资金流动的影响因素,各学者也纷纷从政策、理论、外因、内因等方面进行分析。倪素芳、张钰通过分析跨境人民币资金流动的影响因素,认为政策鼓励、中国经济贸易发展水平、货币稳定性等多重因素的共同作用促进了跨境人民币使用范围和交易规模的快速增长[5]。黄伟麟则从跨境资金持有者的投机行为出发,就进入中国的热钱流动规模和息差、汇率间的关系采用多期优化模型进行分析,指出息差和汇率与热钱流动规模具有显著的正相关关系[6]。周豪、温小敏探索建立跨境资金流动检测预警指标体系,指出国内经济增长、货币政策和人民币实际有效汇率等对跨境资金流动存在较为明显的先导作用[7]。孙杰从国内和国际两个维度分析货币国际化的影响因素,认为国内需求才是货币国际化的直接动因[8]。

国外类似的研究主要探讨了货币国际化的驱动因素。Frankel提出实现货币国际化的三个重要条件——经济规模、货币信心、金融市场深度,对美国货币国际化基于这三个条件进行分析,他认为货币国际化主要不是政策推动的,而是市场推动的[9]。Eichengreen和Flandreau则认为美国货币国际化过程是市场力量和政策因素共同作用的结果,因为美联储在其中发挥了重要作用。

以上文献研究对进一步推进跨境人民币结算,防范跨境人民币对宏观经济管理带来的风险具有一定作用,从理论上对人民币跨境资金流动的影响因素进行了分析,然而对于跨境人民币流动规律分析较为贫乏,特别是对跨境人民币资金流动的推动原因缺乏逻辑上的宏观把握与微观验证。本文将就跨境人民币结算影响因素进行层次划分,建立基础交易及金融交易两个分析层次并进行实证验证。

二、跨境人民币资金流动影响因素及层次划分

(一)跨境人民币资金流动影响因素分析

根据国内外学者现有研究成果,跨境人民币业务的影响因素包括需求拉动、供给引导、政策推进、环境激励等四类。

1.需求拉动因素

即境内外企业因贸易投资、避险套利等需求而选择人民币进行国际结算。

贸易需求方面:Grassman研究发现经济是否发达对出口贸易结算的货币起决定作用,使用发达国家的货币结算为主(即Grassman法则);Mckinon认为异质商品通常以出口国货币结算,同质商品特别是大宗初级商品以美元为主的国际货币结算;Bacchetta和Wincoop则认为出口企业的海外市场份额和产品差异性是影响结算币种选择的最关键因素。就人民币跨境结算的贸易需求而言,潘成夫认为境内部分企业在国际市场上处于买方市场地位,且在境外开设分支机构,有助于推动人民币跨境结算;李超从中国对外贸易产品差异程度、竞争力、区域结构和全球份额等方面分析,认为中国推行人民币区域化具有一定的贸易基础;Samar Maziad认为中国作为世界第二大出口国和亚洲供应链中心,支撑了人民币的国际需求,并具备了跨境结算货币的先决条件;但刘旗则认为中国出口产品的实际技术水平不高、产品差异性不强,选择人民币进行结算存在一定的障碍性因素[10];李艳丰认为中国加工贸易出口商品差异化小、占比较大,出口企业议价能力相对较弱,选择人民币进行结算存在较大障碍。

避险套利需求方面:Giovannini研究发现如果企业在国外市场上具有强的竞争力,甚至达到垄断,出口商更倾向于用本币计价;Friberg研究发现当进出口双方本币汇率波动太大,交易双方会更多地选择汇率相对稳定的第三方国际货币。就人民币跨境结算的避险套利需求而言,李艳丰认为人民币的升值预期是境外出口商愿意接受人民币结算的重要原因;汇丰银行对亚太等21个地区外贸企业开展跨境人民币业务的原因调查显示,49%企业出于规避汇率波动风险,44%出于人民币升值预期。

2.供给引导因素

即通过提供人民币金融产品、建立人民币清算渠道及网络等,降低人民币国际结算的交易成本,推动跨境人民币业务发展。从国外理论研究看,Kevin Dowd、David Green-way从货币转换成本着手,研究认为结算货币使用存在惯性,结算货币替代发生的前提是新货币较现有货币具有明显的成本优势;Hartmann提出货币网络外部性理论,认为货币交易存在规模效应,因此企业结算货币趋向一致,并倾向选择美元等国际货币。从人民币跨境结算的供给因素看,冯毅从银行供给角度分析,认为商业银行通过人民币基础结算、贸易融资、NRA账户、对外担保等业务创新,极大地推动了跨境人民币业务发展;姚余栋等借鉴美日经验,认为银行业的海外业务发展对本币的国际化具有重要影响;然而孙晶等则认为目前境内商业银行在跨境人民币业务需求挖掘、产品开发、服务提供等环节相对薄弱,难以满足企业跨境贸易、并购等方面的金融需求,缺乏支撑人民币结算业务的技术和系统的境外银行,会导致跨境人民币结算的规模和地域范围受到限制。

3.政策推动因素

主要包括跨境人民币政策、货币及汇率政策对跨境人民币业务的影响。在跨境人民币结算政策方面,国内外学者普遍认为自2009年7月启动跨境贸易人民币结算试点以来,中国密集推出跨境人民币业务政策,为跨境贸易人民币结算的快速发展提供了政策支持;但潘成夫则认为,随着跨境人民币业务规模的扩大,境外银行人民币融资、境外远期及期权等人民币衍生产品的需要将逐渐增加,如不及时放宽限制,将对跨境和境外人民币业务造成抑制。在货币及汇率政策方面,Devereux、Engel和Storegard研究发现汇率波动取决于两国货币政策的稳定性和外汇政策的稳定性,进出口双方选择结算货币时倾向于稳定货币政策国家的货币;Tavalas将最优通货区标准与货币计价结算联系起来,认为结算货币选择与币值稳定性密切相关;蔡晓辉等通过建立ECM模型,实证认为稳定的汇率是影响跨境人民币结算的主因。

4.环境激励因素

包括境内金融市场发展深度、离岸人民币市场发展规模、境外人民币投融资渠道、货币互换及结算安排等环境因素对跨境人民币业务的影响。从国外研究看,Wilander认为一国货币成为国际结算货币,发达的金融市场、完善的远期套期保值工具等是必要的条件;奥田宏司认为日元在国际结算中的推广不畅是因为以日元计价的银行票据市场和国债市场发展相对落后阻碍了日元的运用。就人民币跨境结算的环境而言,潘成夫研究发现跨境人民币业务的发展取决于境外对人民币结算的接受程度和人民币结算的便利程度;孙晶认为与美元、欧元等国际货币相比,人民币交易和离岸市场缺乏完善的避险工具和交易网络,且人民币自由兑换仍受到限制,导致境外人民币投资渠道狭窄、认可程度较低;李艳丰认为由于人民币离岸市场的广度和深度有限,造成境外企业获得人民币并用于进口支付的难度加大、成本偏高;邹丽敏认为境外企业缺乏人民币来源、缺乏人民币资金运用和保值渠道是跨境人民币结算面临的主要制约因素。

(二)跨境人民币资金流动影响因素层次划分

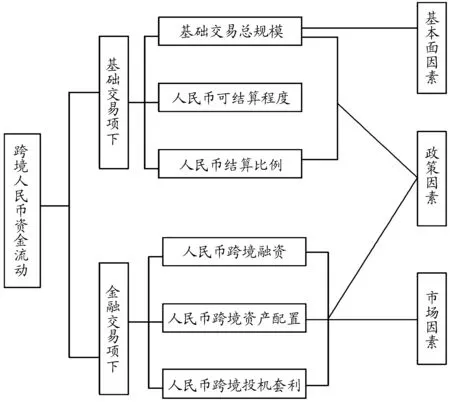

资金流动的稳定性不同,监管重点也不同,因此对其进行划分寻求推动其流动的规律是监管的基础性工作。分析可以发现,具有真实交易背景的资金流动受长期性和结构性因素影响较大,管理部门短期调节操作效果不大;与实体经济活动不直接联系的资金流动受短期因素影响较大,采取政策监管手段进行调控的效果较好。本质而言,跨境资金流动是经济金融活动在资金层面的反映。考虑其与实体经济的联系,我们将跨境资金流分为两类:“基础交易资金流”和“金融交易资金流”。

“基础交易”主要是指与实体经济部门产出直接相关的经济活动,包括进出口、投资、消费三大块等方面,实质是生产全球化背景下,生产资本超越国界在全球范围内配置,生产经营活动和结果在不同国家或地区之间转移,由此引起的跨境“基础交易资金流动”;“金融交易”是指金融资本在全球之间的流动,并不单指传统意义上的金融活动,而是指与实体经济产出不直接关联、主要体现为金融资本全球配置行为的交易活动,由此引起的跨境 “金融交易资金流动”。

“基础交易资金流”反映为基于基础交易的一种货币选择,即基于真实交易需求的资金流动,因而这种资金流动并不是以获得套利或者套利收益为目的,而是基于便于交易,提高结算效率,防范损失,以及使交易本身收益最大化的目的。此外,基础交易包括跨境人民币资金流动基础上所衍生的跨境人民币融资,它反映企业基于交易背景的融资行为,交易目的是为了达成交易。其主要受三方面影响:一是基础交易总规模;二是人民币可接受程度;三是人民币结算比例。整体看,基础交易总规模越大,人民币可接受程度越高,人民币结算比例越高,基础交易跨境资金流动规模越大。“金融交易资金流”是不以基础交易为支撑,单纯以人民币为交易标的的跨境资金流动。这种交易通过一系列操作绕开管理当局对资金流入或流出的管制套取利差或汇差收益抑或获取人民币升值收益,从需求层面分析其主要受跨境融资、跨境资产配置、投机套利资金流动影响。其中,跨境融资指的是以人民币形式体现的流入流出境内的融资性需求资金;跨境资产配置是指境内主体保值需求下的以人民币形式调入或调出人民币资产的行为;投机套利资金指的是境内外资金利用境内外两种市场不同的价格及汇率波动,通过人民币资金跨境流动,获取投资套利收益。

另外,政策因素对跨境人民币资金流动的影响也不能忽视,如试点范围扩大、经常项目结算全面放开及资本项目下的调整都可能对跨境人民币结算产生较大影响(图1)。

图1 跨境人民币资金流动层次划分及影响因素

三、跨境人民币资金流动驱动因素实证分析

综合上述影响因素和层次划分,就跨境人民币资金流动的驱动因素我们从“基础交易资金流”及“金融交易资金流”两方面的影响因素进行实证分析。

(一)基础交易资金流动影响因素实证分析

1.变量选择

通过前文的分析可以看出,基础交易资金流动主要受基础交易总规模、人民币可接受程度及结算比例的影响。因此选择3个变量,其中进出口总额反映基础交易总规模的影响,机电产品占贸易总额的比值反映贸易结构的优化状况,汇率变动反映经济状况变化,同时政策性因素的影响也不可忽视,依据跨境人民币结算政策进行4次大的调整选择政策虚拟变量*(1)2009年4月8日,国务院常务会议决定,在上海和广州等城市开展跨境贸易人民币结算试点;2010年6月17日,增加北京等18个省(自治区、直辖市)为试点地区。(2)2011年7月27日人民银行等六部委联合发文,将跨境贸易人民币结算境内地域范围扩大到全国。(3)2011年6月21日,人民银行公布《关于明确跨境人民币业务相关问题的通知》,正式明确了外商直接投资人民币结算业务的试点办法。(4)2012年2月3日,央行、商务部等六部委发布了《关于出口货物贸易人民币结算企业管理有关问题的通知》,明确所有具有进出口经营资格的企业可开展出口货物贸易人民币结算业务。。变量设置见表1。

2.模型设定及实证检验

对跨境人民币结算贸易总额进行验证,设定回归模型为:

RMBt=αSTRUt+βTRADEt+δΔE+μt,t=1,2…36

(1)

数据来源于国研网、中国人民币银行网站及wind资讯,时间跨度为2009年11月至2012年10月。平稳性检验显示变量均属于一阶单整(结果略),因此,对变量进行差分,以获得平稳数据,对变量进行回归并调整方程变量个数得回归结果,如表2。

表2 人民币贸易结算总额回归结果

注:*表示在5%水平下显著,**表示在1%水平下显著;方程由调整虚拟变量得到。

从回归结果可以看出进出口总量对跨境人民币结算存在显著影响,说明人民币结算政策有效。随着贸易额的增加,企业将选择人民币结算,同时汇率变动存在正向影响,人民币汇率波动越大,人民币结算业务将增加,客观上说明企业选择人民币结算有利于规避汇率波动风险。第一次跨境人民币结算试点扩大对人民币流动影响较大,因为第一批及第一次扩大地区都属于外向型程度较高地区,贸易额相比第三批地区大,因此增加这些地区对贸易结算的影响显著,而第三批地区贸易总额相对较低,因此影响并不显著;同时,全面开放跨境人民币出口结算政策的影响比较显著(DUMY4),说明出口结算对于跨境人民币流动起到巨大的推动作用。贸易结构影响不显著,进一步说明尽管总体上贸易结构改善,中国企业在贸易结算中币种选择权的弱小。

(二)金融交易资金流动影响因素实证分析

我们根据影响金融交易的主要要素对跨境人民币资金流动进行验证,根据各因素显著性来判断流动中金融交易是否存在。

1.模型设定

通过前面金融交易资金流动影响因素的分析,假定跨境人民币资金流动存在三重动机:套利、套汇、升值*张谊浩等[11]认为利差、汇差是短期跨境资金流动的主要原因,Calvo, Leiderman和Reinhart认为利率是驱动短期资本流动的主要因素,陈学彬等[12]认为人民币升值预期与资本市场发展对国际短期资本具有较强吸引力。,据此构建模型:

FLOWIN=F(Δr,Δe,ef)

(2)

其中Δr为境内外人民币利差,Δe为境内外即期汇率差,Δf为人民币升值预期,FL0WIN表示人民币流入。借助道格拉斯生产函数,构造非线性关系为:

(3)

取对数得:

lnFLOWIN=lnA+αlnΔr+βlnΔe+γlnΔef

(4)

同理也可以得到资本流出模型(略)。

2.变量选择及数据处理

选取境内外利率差与汇率差来解释人民币流入、流出情况,时间跨度为2009年11月至2012年10月。假设利率变动与汇率变动与跨境人民币流动存在非线性关系,我们对跨境人民币结算以来的人民币支付与人民币收入进行套利、套汇检验。由于政策因素对跨境人民币结算的影响很大,因此我们需要考虑政策因素对跨境人民币结算的影响,政策变量选择同基础交易资金流动。

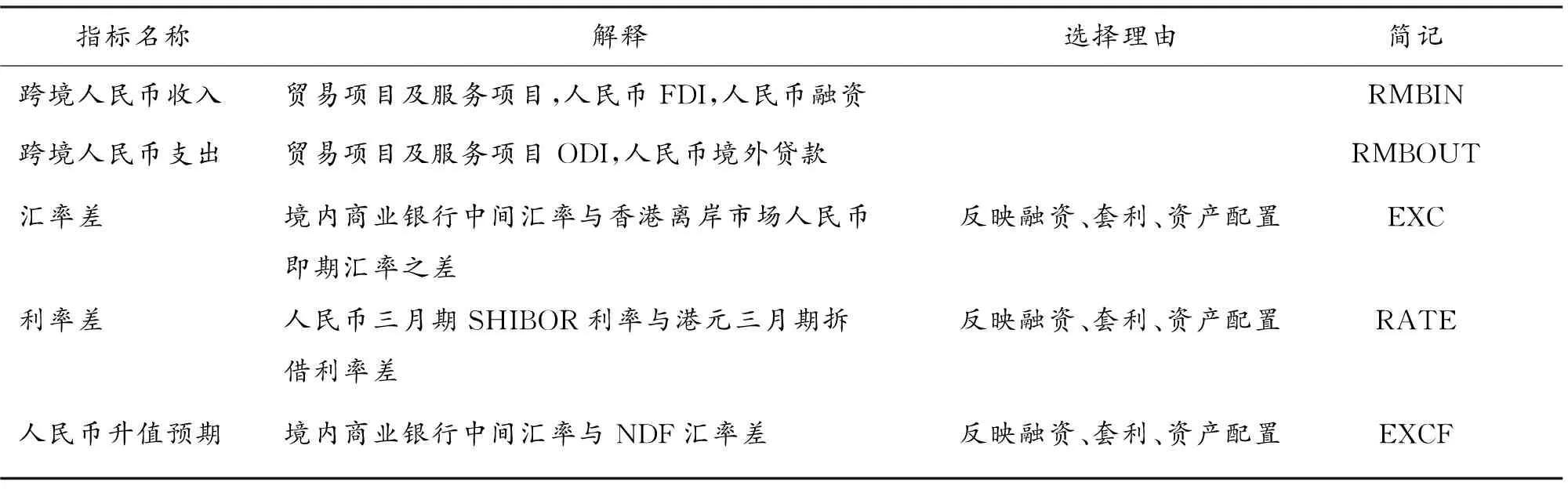

因变量为跨境人民币流入(跨境人民币收入)及跨境人民币流出(跨境人民币支付),包括经常项目及资本项目下流入及流出;为了消除异方差,所有数据均取对数。汇率差用境内商业银行结汇中间汇率与境外香港离岸市场即期汇率自然对数差得到,升值预期由中间汇率与NDF汇率对数差得到。利差由境内3个月期同业拆借利率与香港离岸市场人民币活期利率得到。由于进出口投资及资金需求都具有季节性因素,而且样本来源于月度数据,为了消除季节影响,所有数据均做X12季节调整处理。

表3 指标及其解释

注:由于人民币跨境投资及人民币境外融资政策调整,因此统计数据也随之变化,指标并不是每期都包括该项内容。

3.实证检验

思路上,我们先对变量之间的长期关系进行考察,在此基础上建立当期静态分析模型,分析变量间当期关系;随后利用SVAR模型进行动态分析,考察变量滞后关系,由于政策性因素是人民币结算的重要推动力量,需要说明的是我们重点考察了政策性因素对资金流动的影响。首先我们对人民币资金流入进行检验,然后对资金流出情况进行验证。

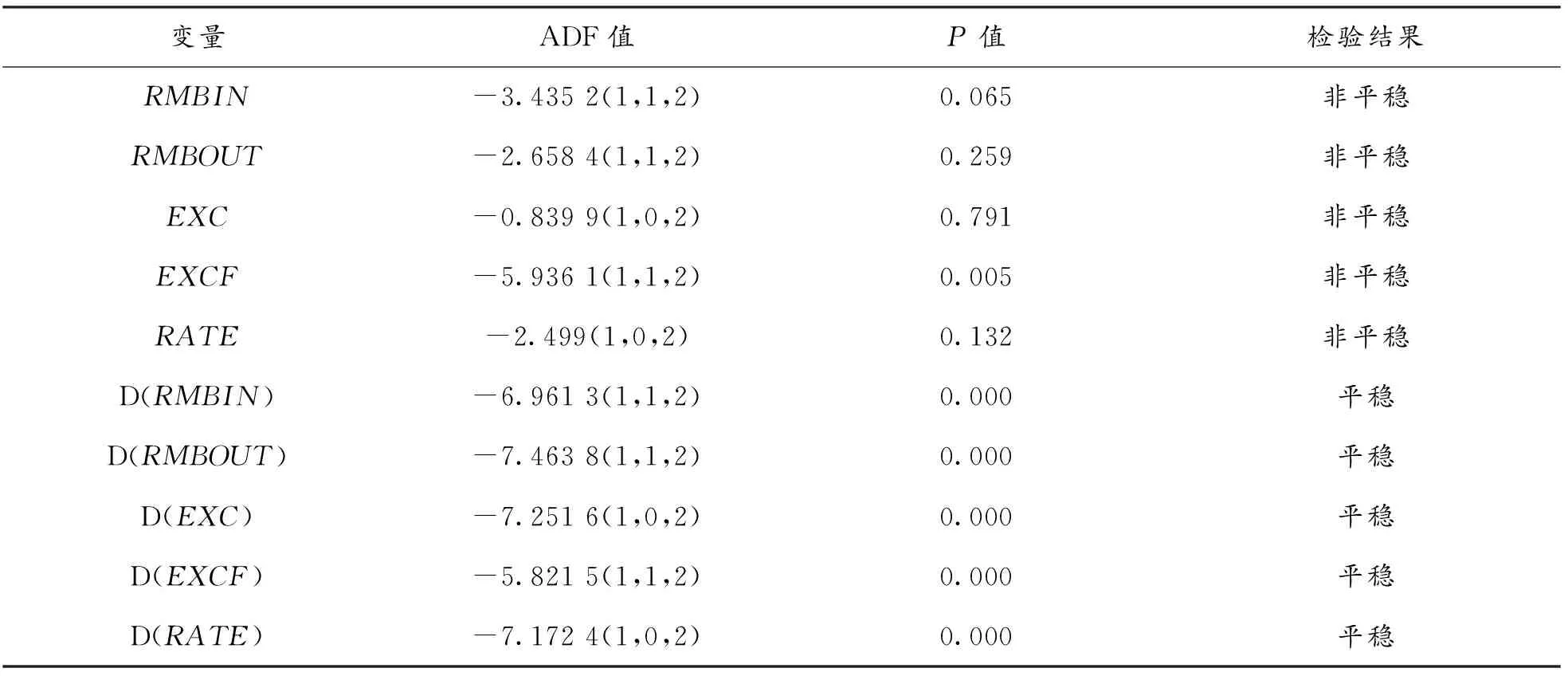

(1)数据平稳性及协整检验。为了避免出现伪回归现象,季节性调整后,对数据采用ADF检验方法进行平稳性检验,可以看到,RMBIN、RMBOUT、EXC、EXCF、RATE在水平情况下大于5%显著水平的临界值,而一阶下满足1%显著水平的平稳条件(表4)。

表4 ADF检验结果

注:检验形式0/1表示有无常数项、趋势项,2表示滞后阶数。

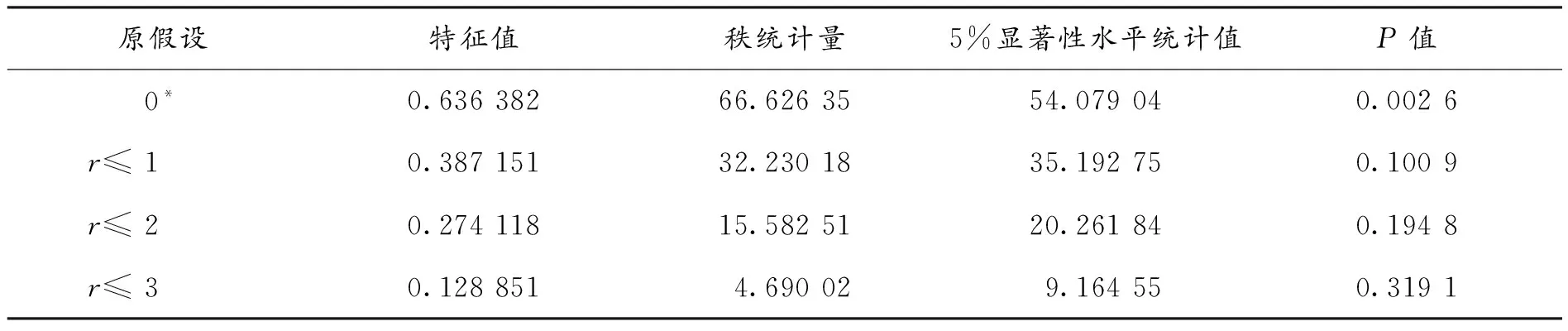

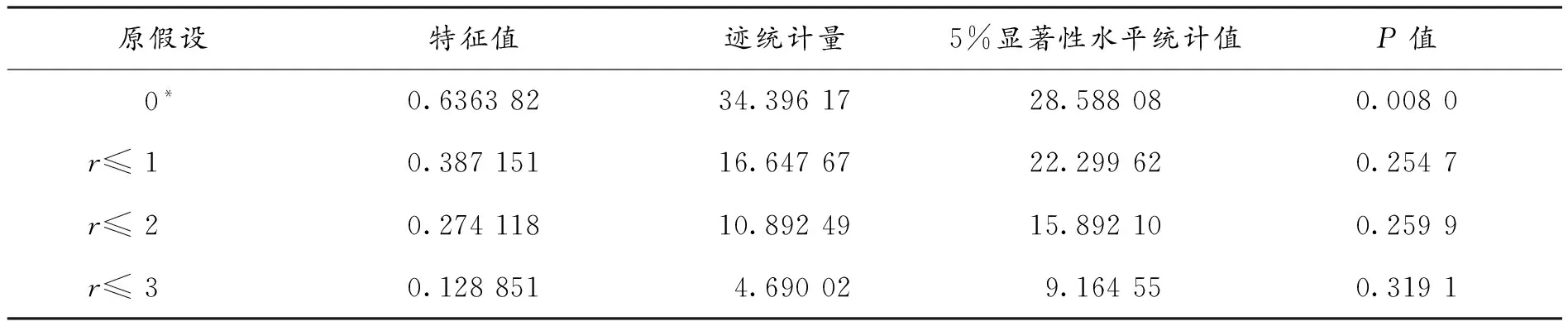

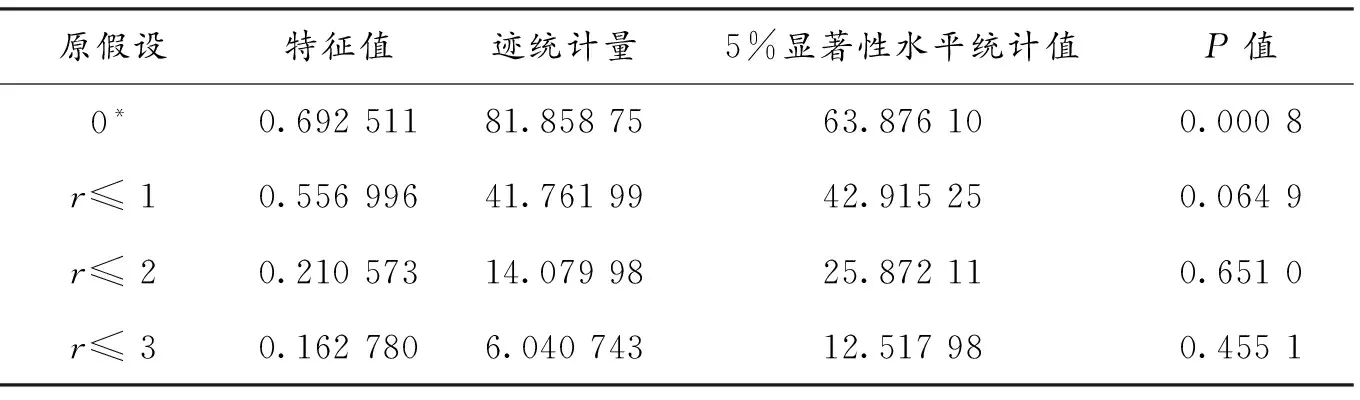

由检验结果可知变量均属于一阶单整。因此可以直接检验变量间的协整关系,以揭示人民币流动和套利因素间的长期规律。根据VAR最优滞后判断标准,选择滞后2阶,应用eviews6.0进行JJ协整检验,分别得到秩和迹检验结果如表5、表6所示。

表5 人民币流出秩检验结果

注:*表示在5%下显著,存在协整关系。

表6 人民币流出迹检验结果

注:*表示在5%下显著,存在协整关系。

由检验结果知,秩检验及迹检验都表明在5%显著水平下,存在一个协整关系,得到协整方程:

RMBIN=4.328 199RATE-340.503 8EXCF+1 744.872EXC-2.694 481+ECM

(5)

(1.919 44*)(47.550 2*)(280.060*)(2.073 12*)

协整方程表明,人民币资金流入同利率差、境内外汇差及人民币升值存在长期关系,当利差、汇差增大时,资金流入增大。而升值预期与流入方向相反,这和实际情况比较符合,由于人民币升值因素的存在,因而跨境人民币结算业务迅猛增长,特别是付出人民币。加之,中国企业在定价中话语权不强,国外客户在结算中接受人民币进行升值套利。以中部某省为例,在人民币升值预期下,国外出口商显然愿意接受人民币,而国外进口商接受人民币付款的意愿并不高。

(2)当期静态分析。由于政策性因素对人民币结算及资金流动影响非常大,因此我们设置4个虚拟变量,分析政策性因素对跨境人民流动的影响。

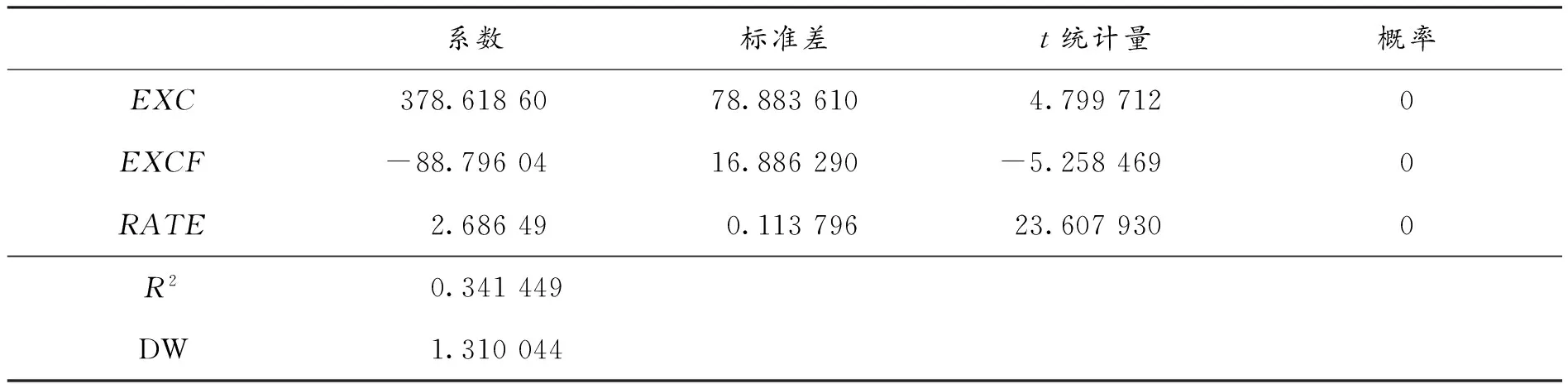

首先,不考虑政策因素的影响,设立回归模型:

RMBINt=αRATEt+βEXCt+δEXCFt+μt

(6)

得到回归结果,如表7所示。

表7 不考虑政策因素影响下的人民币流入回归结果

注:*表示在5%水平下显著,**表示在1%水平下显著。

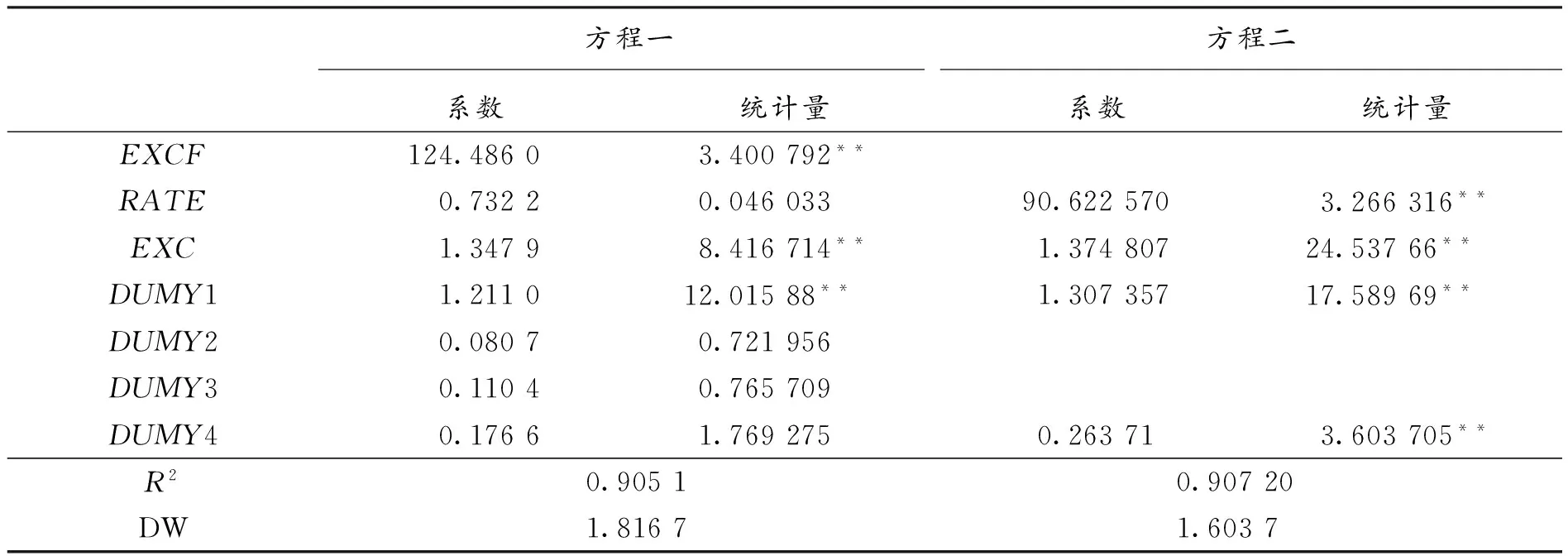

考虑政策因素的影响,加入虚拟变量,考虑变量非显著性并逐步剔除变量,得到回归结果如表8。

表8 加入虚拟变量后人民币流入回归结果

注:*表示在5%水平下显著,**表示在1%水平下显著。

根据回归结果,政策性因素对跨境人民币流动的影响较大,加入虚拟变量后对跨境人民币资金流入的解释力度大幅提高。可见人民币试点范围的扩大,交易量不断增加,对资金流出数量的影响不容忽视;而人民币FDI开放的影响并不像我们想象那样大,主要由于跨境人民币投资的数量有限,同时资本项目相对管制较严;出口业务跨境人民币结算的放开增加了人民币资金额的流入,说明出口业务中客观上使用人民币交易的企业增加了。而出口业务的放开也为投机性交易资金提供了套利空间。同时注意到,汇率及汇率升值因素不显著,而利差因素仍然显著。这说明,套汇同政策的推进相关,这点需要我们特别注意,投机交易的真正目的主要是为了利差,而投机资本属于短期资本,难以在短时期内(比如一个月)获取人民币升值的好处,而利差是投机资金收益的主要来源。

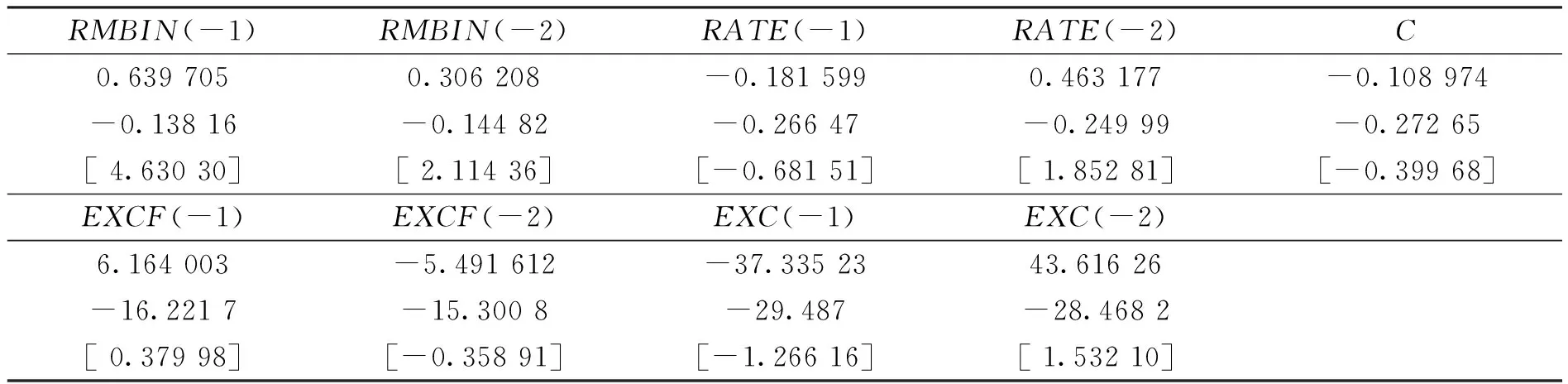

(3)动态分析。我们首先用VAR模型进行分析,在此基础上建立SVAR模型以综合考虑当期因素。根据协整滞后阶数的选择,选择滞后期数为2期。可见对人民币资金流入影响最大的为其自身滞值,利率滞后2期值及汇率差滞后值。进一步说明跨境人民币资金流入受政策性因素影响强,具有“惯性”;利差的影响仍然大于汇差,在套汇行为及升值因素存在的情况下,套利是主要的,套汇或者套升值只是顺带行为,结果如表9所示。

表9 人民币资金流入VAR回归结果

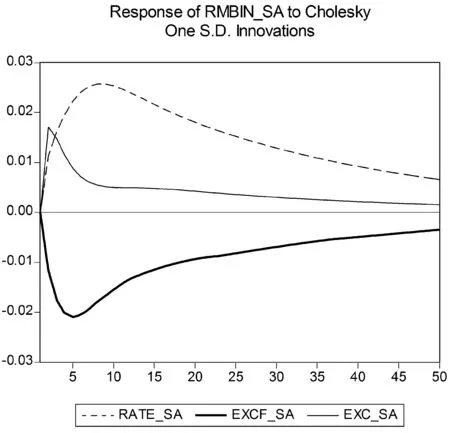

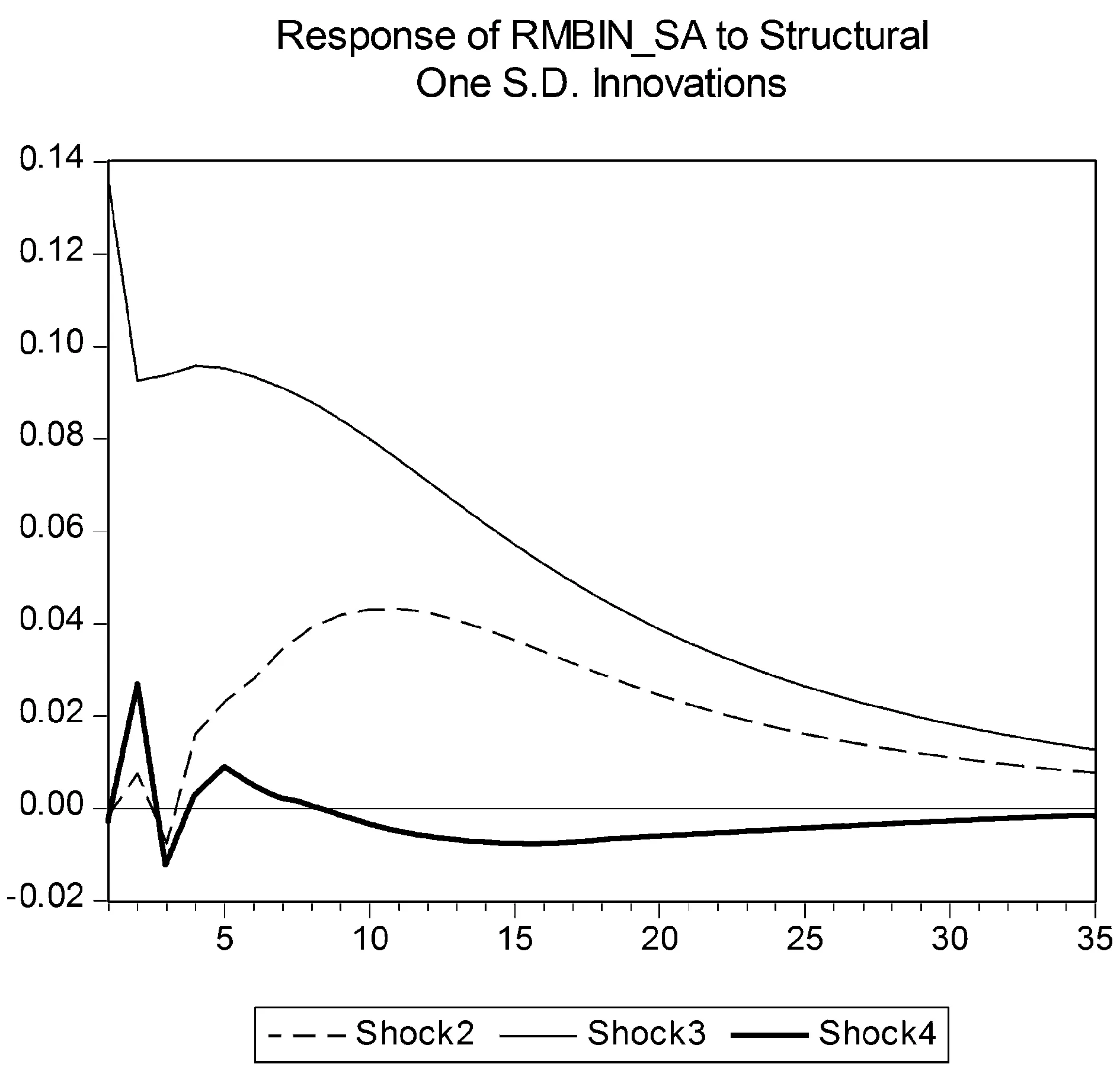

图2 人民币资金流入对利差、汇差及升值因素冲击的反应

进行脉冲分析,可以看到利差、汇差及升值因素对人民币资金流入的冲击。升值预期的变化冲击为负向,其他两变量为正向。如图2,冲击是收敛的,说明长期看,投机交易人民币资金不会长期滞留,一旦获利将立即撤离。汇率差的冲击在3期左右减弱,利率差持续时间长达10期才减弱,升值预期在5期后减弱。从强度看,利率差的影响较大,接近3个单位,升值预期次之,汇率差较弱。

考虑到变量间当期关系,在VAR模型的基础上,我们建立SVAR模型:

B0xt=Γ0+Γ1xt-1+Γ2xt-2+εt,t=1,2…T

(7)

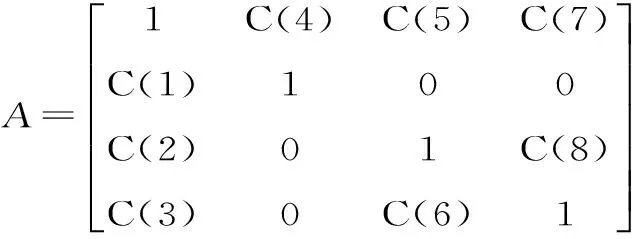

需要对原模型变量间施加短期约束 ,我们设定模型符合AB型,并假定四个约束条件为:当期利率不影响汇率变化;当期汇率也不影响利率变化;当期利率不影响远期汇率变化;远期汇率对利率无影响。设定A矩阵为:

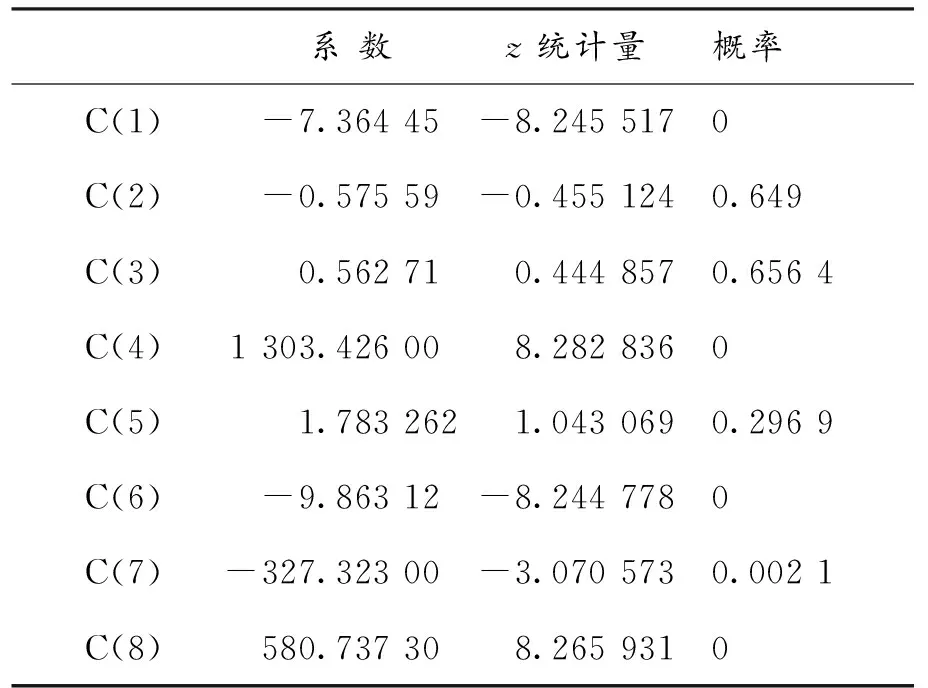

对模型估计得到估算系数,如表10所示。

人民币资金流入与利率差存在当期影响,汇差和人民币升值因素影响不明显。这和VAR分析结论相似。SAVR脉冲响应结果如图3所示。

结果显示,汇差存在正向冲击影响,与VAR脉冲分析不同。利差及人民币预期冲击在3期后有放大趋势,人民币预期冲击相对较复杂,长期看,最终三种冲击逐渐收敛。

类似地,我们对人民币资金流出与利差、汇差及升值因素的关系进行验证,得到结果见表11及图4。

表10 人民币流入SVAR系数估计结果

图3 人民币流入对套利驱动因素的SVAR脉冲响应

原假设特征值迹统计量5%显著性水平统计值P值0*0.69251181.8587563.876100.0008r≤10.55699641.7619942.915250.0649r≤20.21057314.0799825.872110.6510r≤30.1627806.04074312.517980.4551

注:*表示在5%水平下显著,**表示在1%水平下显著。

说明存在长期稳定关系,协整方程为:

RMBOUT=10.894 88EXCF+287.335 7EXC+0.005 346RATE+2.847 528C+ECM

(8)

因此,资金流出同汇差、利差与升值因素存在稳定关系,且方向相同,说明汇差、利差、升值的增加或者加强,人民币资金流出增加,这同实际情况相符,特别是在升值预期存在情况下境外主体倾向于持有人民币资产。

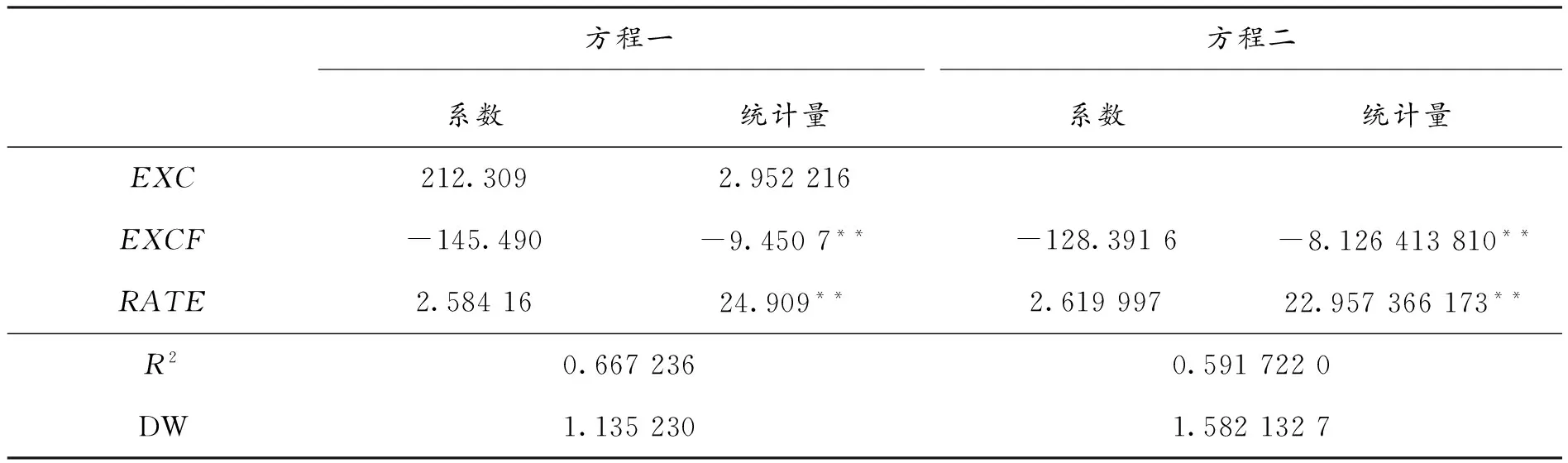

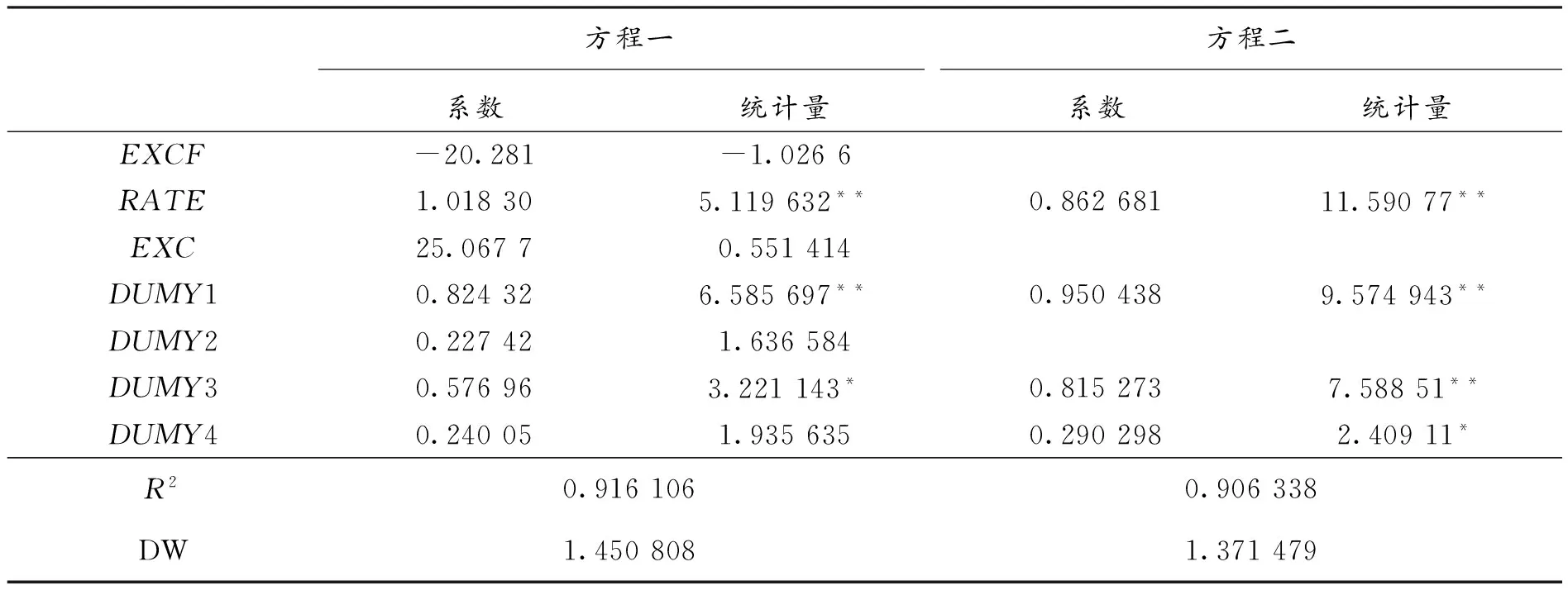

在不考虑政策性因素及考虑政策性因素情况下进行回归,得到回归结果如表12、表13。

表12 人民币资金流出与套汇、套利因素当期关系回归结果

表13 考虑政策性因素情况下资本流出与影响因素回归结果

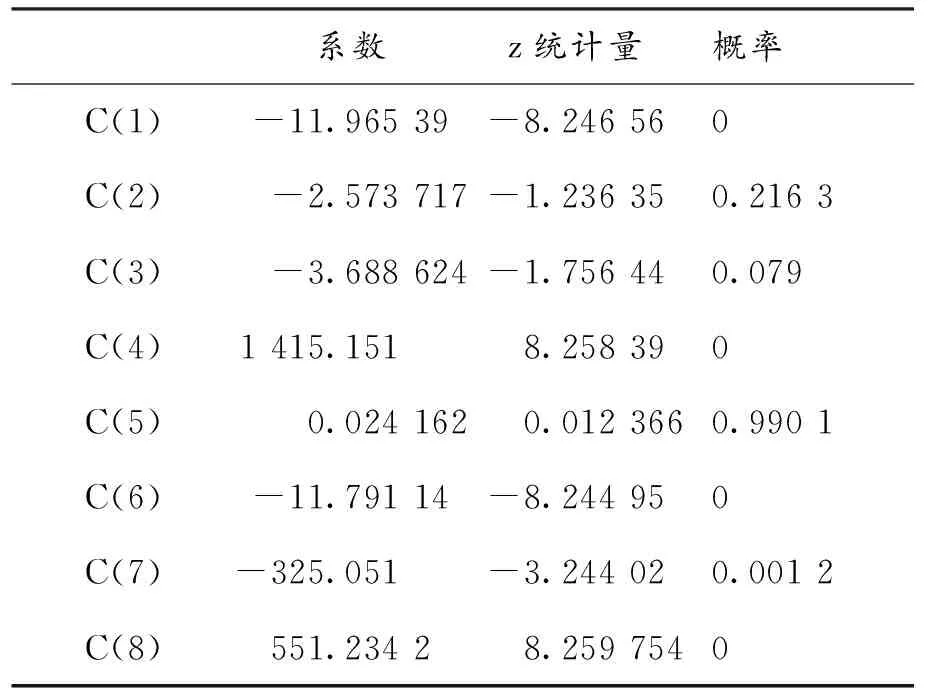

表14 人民币流出SVAR系数估计结果

从回归结果可以看出,不考虑政策性因素的回归结果并不理想,加入政策性影响因素后,回归结果较好,这说明政策性因素对人民币资金流出的影响巨大,但是并不能排除套利、套汇因素对资金流出的影响。事实上,加入政策性因素的回归结果说明,利率差及汇率差对资金流出的影响还是较为显著,而且第一次扩大试点范围及放开出口结算对跨境人民币资金流出存在显著影响,而人民币直接投资影响不显著,其成因与人民币流入相类似。

考虑人民币流出,建立SVAR模型,得到回归结果如表14。

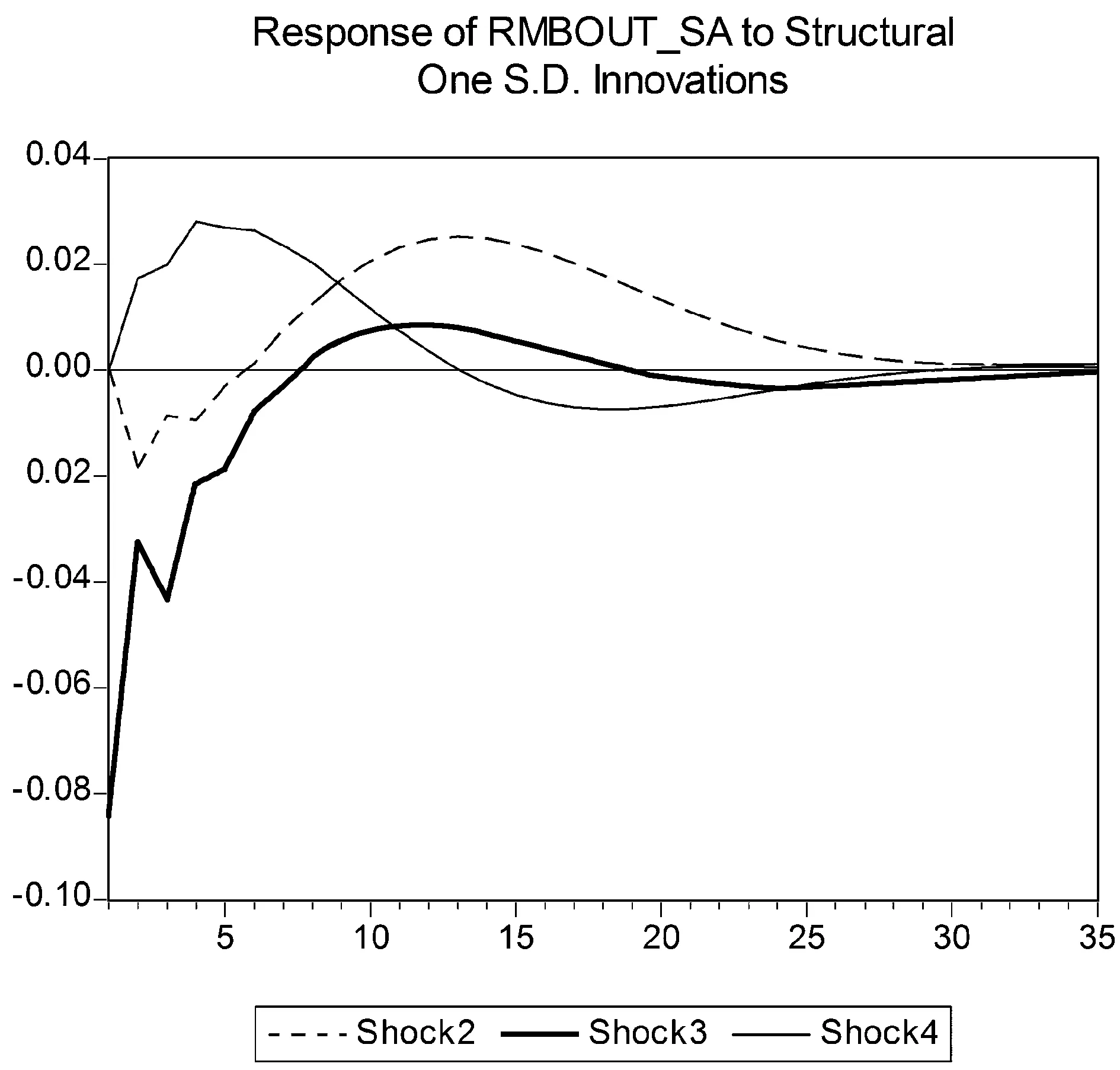

在10%水平下,可见利率及升值预期对人民币流出存在影响,而汇率变动影响有限。同时得到脉冲响应结果(图4)。

图4 人民币资金流出脉冲分析图

与资金流入相比,套利、套汇因素对资金流出具有长期的影响,总体趋势逐渐收敛,影响变小。事实上说明,这些因素对人民币流出的影响有限,因此流出资金大多以基础交易需求为主。利差对人民币资金流出存在影响较大,总体而言,利差与人民币升值预期存在正向冲击,而汇差存在负向冲击,说明汇差大的情况下,企业可能在境外结汇,人民币流出减少,而流入增加。

四、结论

跨境人民币资金流动大幅增长并部分替代了外币流动,有其深刻的政策背景与经济环境。本文运用计量方法,收集跨境人民币结算以来至2012年10月间的月度数据,验证了跨境人民币流动的驱动因素,得出以下结论。

第一,政策性因素对跨境资金流动具有重要的推动作用。政策性因素推动了跨境人民币结算业务的发展,这不容置疑,实证结果显示,政策调整后,套利行为也随之而加强。因此,在人民币结算政策调整时,必须要注意投机性资金的流动,对其加强监管。

第二,基础交易人民币结算稳步发展,避险功能显现。实证分析表明跨境人民币基础交易随着贸易总额上升而不断提高,新增贸易总额中仅一成采用跨境人民币结算。随着人民币汇率波动性增强,人民币交易量不断提高,对于国内企业而言,其避险功能不断强化,根据我们的调查,企业采用人民币结算普遍意愿较强,但由于定价话语权及认识问题,还存在许多进一步扩大人民币业务的障碍。金融交易主要以套利为主。通过对套利、套汇及升值因素的分析,跨境人民币流入及流出受利率变动的影响很大。从实证结果看,升值因素影响并不显著,因而投机资金主要以短期为主,一旦获利就立即撤离。

第三,金融资金流动大量存在,实证分析表明,金融交易资金流动存在于跨境人民币结算中,与利率及汇率变动敏感性较大,且与政策的推进存在关系,比如人民币流出在放开出口结算后与利率关系更加明显,这值得监管部门关注。

参考文献:

[1]王顺.人民币跨境流动风险及其防范对策[J].中国金融,2011(5):76-78.

[2]刘启仁.人民币流通地区资本流动的动态差异性分析——基于私人消费与净产出关系的实证检验[J].财贸经济,2012(6):50-56.

[3]王叙果,范从来,戴枫.中国外汇资本流动结构对实际有效汇率影响的实证研究[J].金融研究,2012(4):71-83.

[4]翁东玲.人民币资金跨境流动中的风险与防范[J].福建论坛(人文社会科学版),2013(9):46-52.

[5]倪素芳,张钰.新疆跨境人民币资金流动影响因素分析及趋势评估[J].金融发展评论,2014(6):78-84.

[6]黄伟麟.基于人民币汇率波动的热钱流动研究[J].经济纵横,2012(5):44-46.

[7]周豪,温小敏.跨境资金流动检测预警指标体系的构建与实证分析[J].上海金融,2010(5):73-77.

[8]孙杰.跨境结算人民币化还是人民币国际化?[J].国际金融研究,2014(4):39-49.

[9]FRANKEL J.Internationalization of the RMB and historical precedents[J].Journal of Economics Integration,2012(3):329-365.

[10]刘旗.基于我国进出口产品结构的人民币跨境结算失衡分析[J].当代经济管理,2011(11):76-78.

[11]张谊浩,裴平,方先明.中国的短期国际资本流入及其动机[J].国际金融研究,2007(9):41-52.

[12]陈学彬,余辰俊,孙婧芳.中国国际资本流入的影响因素实证分析[J].国际金融研究,2007(12):53-60.

[13]PAPAIOANNOU E.What drives international financial flows? Politics,institutions and other determinants[J].Journal of Development Economics,2009,88(2):269-281.

(责任编辑傅旭东)

Evidence from the driving forces of cross-border capital flow of RMB:Based on the classification into substantial transactions flows and financial transactions flows

WANG Zhen1,2,HU Zhenhua1, YANG Bo2

(1.SchoolofBusiness,CentralSouthUniversity,Changsha410083,P.R.Cina;2.People’sBankofChina,Beijing100800,P.R.Cina)

Abstract:The RMB capital cross-border flow partly increases rapidly and takes the place of the flow in foreign currency which implies the policy aim and economic conditions.Thus this paper classifies the flow into substantial transactions flows and financial transactions flows in terms of their relationships with the real economy and applies the econometric methods to show the evidences of the driving forces.The results show that the policy factor plays a key role in driving the flow as well as the arbitrage factors.

Key words:cross-border capital flow of RMB; substantial transactions flows; financial transactions flows; arbitrage

doi:10.11835/j.issn.1008-5831.2016.02.005

基金项目:国家自然科学基金面上项目“非对称卖空约束下资产价格波动与泡沫演化的理论机制与实证研究”(71271214)

作者简介:王振(1982-),男,河南商丘人,中南大学商学院博士研究生,供职于中国人民银行总行,主要从事金融工程、数据统计分析和货币政策研究,Email:43640364@qq.com(通讯作者);胡振华(1962-),男,湖南邵阳人,中南大学商学院教授,博士研究生导师,主要从事企业管理、计量经济学研究。

中图分类号:F833.0

文献标志码:A

文章编号:1008-5831(2016)02-0039-11

欢迎按以下格式引用:王振,胡振华,杨波.跨境人民币资金流动驱动因素的实证研究:基础交易与金融交易划分的思路[J].重庆大学学报(社会科学版),2016(2):39-49.

Citation Format: WANG Zhen,HU Zhenhua, YANG Bo.Evidence from the driving forces of cross-border capital flow of RMB: Based on the classification into substantial transactions flows and financial transactions flows[J].Journal of Chongqing University(Social Science Edition),2016(2):39-49.

修回日期:2016-01-05

猜你喜欢

现代营销(创富信息版)(2018年10期)2018-10-12

现代营销(创富信息版)(2018年6期)2018-09-05

现代营销(创富信息版)(2018年5期)2018-07-12

现代营销(创富信息版)(2018年9期)2018-02-20

消费导刊(2017年24期)2018-01-31

电子技术与软件工程(2017年18期)2018-01-28

时代金融(2017年9期)2017-04-20

智富时代(2017年1期)2017-03-10

智富时代(2017年1期)2017-03-10

重庆大学学报(社会科学版)(2016年2期)2016-05-19