2015年氯化铵市场走势分析及2016年展望

2016-06-13 06:07

中国化肥信息 2016年6期

2015年氯化铵市场走势分析及2016年展望

2015年氯化铵市场走势分析

2015年氯化铵市场总体走势较好,特别是上半年,成为走势最牛的化肥品种,年初时全国湿铵出厂报价大多为260—320元(吨价,下同),干铵出厂报价大多为360—400元,到6月底时,湿铵出厂报价大多在530—550元,干铵出厂报价大多在550—600元,高的达630元左右,价格涨幅普遍在80%以上,高的翻番,是所有化肥品种中涨幅最大的。10月份后在整体化肥市场走弱的情况下,氯化铵价格也有所下跌,湿铵出厂报价大多在400-450元,干铵出厂报价大多在470-550元,较年内高点价格下跌了100—150元,但仍较上年同期价格上涨30%以上。

2015年氯化铵价格大涨,主要有四方面原因:

一是上年跌幅过大。2014年氯化铵市场走势很差,3月份后持续下跌,干铵出厂价从年初的630元下跌至年末的360元,跌幅达43%,被称为化肥第一熊。氯化铵的价格为近十年来的最低点,到厂价300元/吨左右,甚至没有填充料的价格高。但跌幅过大,也使得其真实价值得到体现,逐渐被市场发掘出来,造成了2015年的大幅反弹。

二是产量增幅不大。上半年氯化铵产量下降,下半年产量有所增加,但增幅不大。据中国纯碱工业协会统计,截至2015年5月底,国内氯化铵产量与上年相比减少了20余万吨,同比减少了4.5%。2014年有7家联碱企业因为亏损停产, 2015年上半年,这些企业仍处于停产状态,无产能释放。下半年随着纯碱企业开工率的提高,氯化铵产量有所增加,1至11月,全国纯碱产量2369万吨,同比增长2.9%。

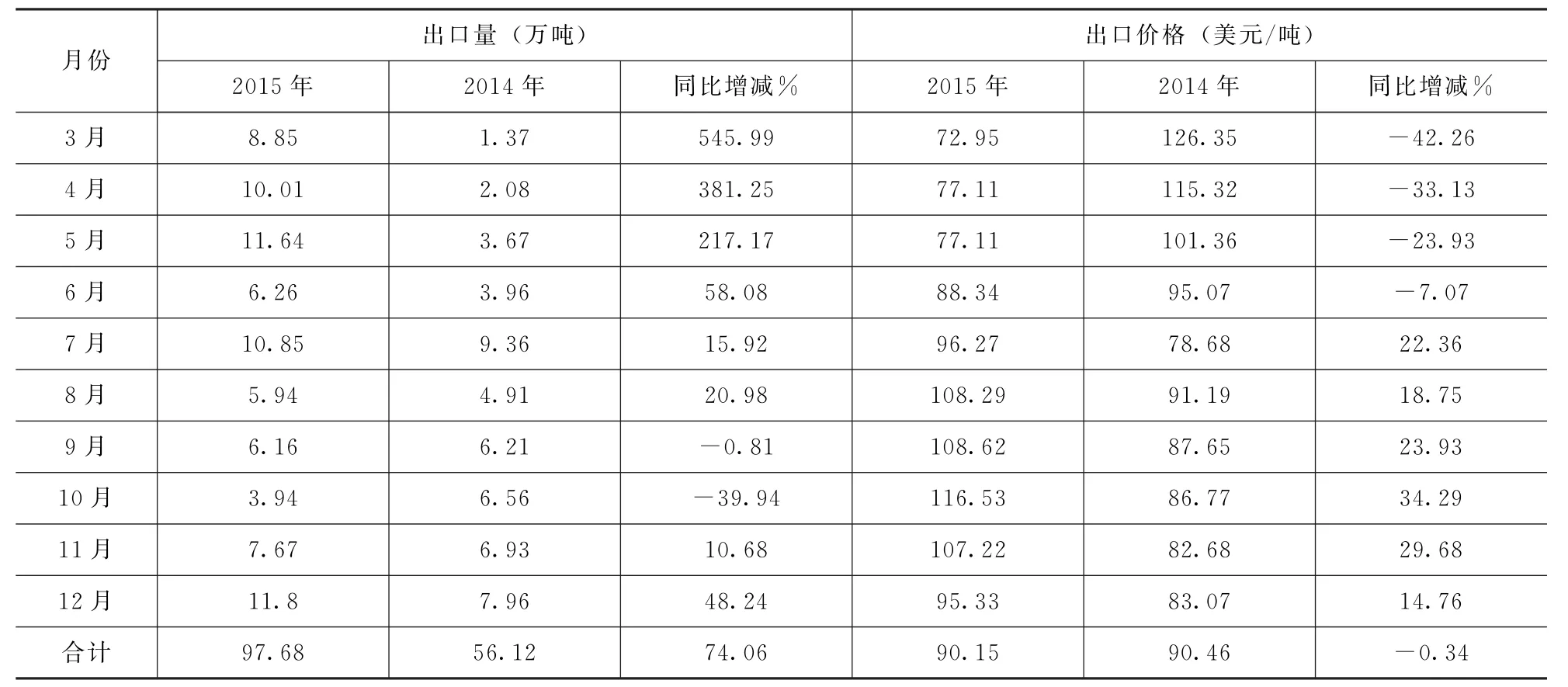

三是出口量大增。2015年氯化铵出口量大幅增加,成为拉涨行情的一个重要原因。据国家海关统计数据,2015年我国共出口肥料用氯化铵97.68万吨,同比大幅增长74.06%,主要出口国为马来西亚、越南、菲律宾等。同时2015年出口氮磷二元肥85.62万吨,同比增长10.9%,也间接拉动了氯化铵需求。

四是厂家挺价。3月8日,西南地区召开联碱行业会议,会议倡议四川地区氯化铵干铵价格不低于430元到库,重庆地区不低于420元到港,广西地区不低于510元到站,云贵地区不低于500元到站。会议传出了厂家强烈的挺价意愿,对改变前期氯化铵市场一直偏空的心态发挥了积极作用。这个会议也基本上成为了氯化铵走势的分水岭,之前走势还较为平稳,此次会议后,氯化铵价格涨声不断,一发不可收拾。

2015年肥料用氯化铵出口情况及与上年同期对比

出口量(万吨)月份出口价格(美元/吨) 2015年 2014年 同比增减% 2015年 2014年 同比增减% 3月 8.85 1.37 545.99 72.95 126.35 -42.26 4月 10.01 2.08 381.25 77.11 115.32 -33.13 5月 11.64 3.67 217.17 77.11 101.36 -23.93 6月 6.26 3.96 58.08 88.34 95.07 -7.07 7月 10.85 9.36 15.92 96.27 78.68 22.36 8月 5.94 4.91 20.98 108.29 91.19 18.75 9月 6.16 6.21 -0.81 108.62 87.65 23.93 10月 3.94 6.56 -39.94 116.53 86.77 34.29 11月 7.67 6.93 10.68 107.22 82.68 29.68 12月 11.8 7.96 48.24 95.33 83.07 14.76合计 97.68 56.12 74.06 90.15 90.46 -0.34

2016年氯化铵市场展望

预计2016年氯化铵市场会相对平稳,不会出现2014年和2015年那种大幅波动行情,行情走势与整体化肥市场走势基本一致,但预计要强于尿素市场,主要原因是尿素市场供需矛盾突出,同时国际油价暴跌对其负面影响很大,而氯化铵市场虽然同样也存在着供需矛盾较为突出的问题,但由于出口力度在不断加大,再加之市场心态相对比尿素市场要好,所以其走势预计要略好于尿素市场,干铵出厂报价预计在350—600元之间波动。

具体来看,2016年氯化铵市场有两点值得重点关注,一是直接施用市场,二是出口情况。

目前我国氯化铵绝大部分都是作为复合肥的生产原料,直接被施用的量很少。实际上,氯化铵本身就是一种优质氮肥,据专家介绍,氯化铵易溶于水,不易使土地板结,所含氮素更多地呈铵态氮保存在土壤之中,流失少,是一种高肥效的优质氮肥,可使农作物生长更加壮实并促进作物的光合作用,增加基节纤维化、减少倒伏,与其他肥料混合施用还可增加氮、磷、钾的有效性。农用氯化铵与尿素的成分相比较,虽然含氮量是尿素的二分之一,但价格却比尿素便宜,只要使用得当,会给使用者带来丰厚收益。

越来越多的氯化铵厂家看到了市场前景,加入到了直接施用的市场中来。近日,河南金山肥业有限责任公司在素有花木之乡的河南省许昌市召开了金山肥业新品发布会,据了解,新晋成立的金山肥业公司是金山化工集团的控股子公司,是以颗粒氯化铵、尿基复合肥为主,颗粒钾肥、复混肥、尿素等多肥种全面发展的新型肥料生产销售企业。该公司的主打产品是大颗粒氮肥农用氯化铵,生产装置特引进国外先进辊压造粒生产工艺,一期年产20万吨大颗粒氮肥农用氯化铵已经成功投产,该工艺产出的颗粒氯化铵直径保持在3-5mm,具有长期存放不结块,施用时不起尘、不易流失,还可完全实现机械化施肥等优点,并能与市场上大部分颗粒肥料掺混使用。

河南金山化工集团作为中国纯碱工业协会的企业之一,一直都在积极参与推动绿色环保的联碱法推广和农用氯化铵的使用。而据纯碱工业协会的数据显示,氯化铵的农业应用研究已近10年,由我国农科部门与多家联碱企业联合开展,通过对全国七大农区近2000块土壤和87块土壤剖面样本的测定,基本摸清了我国主要农区的土壤含氯水平与分布特点,明确了氯化铵适宜的地区与土壤。共完成各类田间试验1168个,盆栽试验79个,定位试验72个,取得了丰富而系统的研究成果。对31种作物的耐氯能力划分为安全浓度和临界浓度,并依据耐氯临界浓度划分成强耐氯作物、中等耐氯作物和弱耐氯作物。改变了所谓“忌氯作物”的传统概念,提出了含氯化肥的科学施肥技术,在华东、华中、西南、华南等不同气候、土壤地区连续使用也不存在氯根积累过量的问题。

金山肥业公司总经理柴大光介绍说,节能减排、保护生态是我国的基本国策,在农资产品的生产过程中尤其要尽可能的注重“三废”排放。在氯化铵生产中,联碱法生产因其原料利用率高且无废液废渣排放,是应着重推广使用的绿色生产方法,但受到国内氯化铵市场容量限制,现在大多数厂家依旧采用氨碱法制取。若能扩大国内市场,并进一步在国际市场上占领一席之地,使得联碱法的生产比例占据重要地位,逐步取代沿海城市的氨碱法生产,就可大量减少氨碱的废液废渣排放,利国利民。

无独有偶,湖北宜化集团也在大力推广以氯化铵为原料制成的大颗粒氮肥。据宜化集团董事长特别助理孙长旭介绍,受传统思想影响,普遍认为含氯化肥需要慎重使用。但事实上,“忌氯作物”的概念来自错误的翻译,英文原意为“氯敏感作物”。其实并没有禁忌氯元素的作物,只是对氯元素的喜好和敏感程度不一样。实践证明,只要科学施用,所有作物都能使用含氯肥料。在非盐渍化、含氯量低的土壤上,即使对氯敏感的“忌氯作物”,只要掌握适量使用的原则,施用含氯肥料完全不会影响其正常生长。

国家农业部农业技术推广中心首席专家高祥照博士指出,氯化铵作为大田作物如水稻、油菜、棉花的肥料,效果甚至优于尿素。氯是作物生长所必需的营养元素,对保证作物正常生理功能具有重要作用,氯离子具有参与植物光合作用、调节植物细胞渗透压、调节气孔运动、促进植物吸收微量元素等作用。但使用含氯肥料应掌握以下原则:(1)优先用于耐氯力强的作物;(2)优先用于含氯量低的土壤;(3)优先用于降水量大的地区。另外,氯化铵的施用应避开作物敏感时期,如拌种、幼苗及移栽时期。

中国科学院南京土壤研究所董元华研究员表示,氯化铵作为一种氮肥新产品,其氮含量是尿素的1/2,而价格却只有尿素的1/3。并且,氯化铵缓释、控失效果优于尿素,在土地流转加快,农业生产规模化相关政策下,氯化铵由于其价格低廉、肥效优、利用率高将成为现代农场主的首选,氯化铵农用直销将成为重要的氮肥品种。

2016年氯化铵市场另一个重点就是要加大出口力度,其中重点市场在东南亚地区。据专家介绍,按目前施肥水平,印度尼西亚、泰国、越南、马来西亚和菲律宾等5国在水稻生产上约需氮肥(折合氯化铵)1514万-3028万吨。如果考虑到玉米以及其它经济作物,则市场潜力更大。

东南亚、南亚等地区因受经济条件、装备技术等条件限制,化肥生产不能自给,氮肥、磷复肥和钾肥大多依赖进口。许多国家和地区对氯化铵和以氯化铵为主要氮肥原料的复合肥没有充分认知。据联合国粮农组织(FAO)资料,东南亚地区氮肥平均施用量为69.5kg N/ha。其中印度尼西亚68.8kgN/ha、马拉西亚127kgN/ha、菲律宾41.5kgN/ha、越南158.9kgN/ha、泰国74kg N/ha,而中国为296.8kgN/ha。东南亚地区的缺肥状况为我国解决化肥产能过剩带来了机遇。中国的副产氮肥和以副产氮肥为主要原料生产的复合肥,具有高性价比的优势,出口到“一带一路”沿线国家和地区的运输费用也比较低。

在行业协会、农业技术等部门的支持下,氯化铵、硫酸铵等副产氮肥在中国国内农业上的推广取得了很好的效果和社会效益,不仅以较低的单位养分价格降低了农业用肥成本,而且减少了纯碱工业的环境压力、促进了烟气脱硫等环保产业的发展。但是,在中国氮肥市场整体下行的情况下,副产氮肥市场持续低迷。为了保证副产氮肥行业的可持续发展,副产氮肥的出口成为疏导产能的重要途径。

另外,中国在建设工程、生产装备制造和生产管理解决方案方面均有一定的优势。中国在化工工程建设和工艺技术方面,在氮肥、磷复肥和钾肥生产领域均有“走出去”的实力和经验。在土壤、植物营养与肥料学术领域,中国耕地土壤类型丰富、作物种类繁多,农业技术研究专业化程度高,已经形成了科研、农业技术推广等肥料相关领域科技队伍。所以中国与“一带一路”沿线国家在产能合作、技术合作方面均具有较大潜力和空间。

氯化铵是联碱生产企业生产的一种副产品, 1980-2014年,中国联碱行业已经生产了1.5亿吨氯化铵。截至2015年上半年,中国氯化铵肥料的生产能力已经超过1700万吨,2014年全年实际产量为1250万吨。其中,湖北宜化集团有限责任公司产能190万吨;河南金山化工有限责任公司产能170万吨;四川和邦股份有限公司产能110万吨;江苏华昌化工股份有限公司产能70万吨。

印度、越南、泰国、菲利宾、马来西亚、印尼等东南亚国家的气候为热带雨林气候,水灾频发,水土流失日益严重,致使土壤中养分大量减少,对化肥的需求不断增强。氯化铵对防止水土流失起到一定的作用,同时增强了土壤中的氮含量。东南亚地区通过对氯化铵的小面积试用,对氯化铵逐步认可,需求量在逐年增加。

但专家也指出,东南亚国家土壤、气候以及农作物生长与我国有较大差异,要大面积安全推广应用氯化铵肥料,必需首先在不同土壤类型、不同作物上开展严格的肥料施用相关试验,获得氯化铵安全施用的必要技术参数,以便更好推广利用。未来主要有以下几个方面内容:一是高氮投入水平下如何科学施用含氯肥料;二是将我国作物耐氯力及土壤氯容量概念引入东南亚地区试验研究;三是将含氯新肥料纳入试验研究,研发新的适合当地的复合肥,进一步提高肥效;四是将肥料的环境效应纳入试验研究,充分关注氯基肥料施用对农产品品质的影响,以及对温室气体排放和对水体环境的影响,全面评价氯基肥料的合理施用效应。

(原野)

达公说市

猜你喜欢

中国化肥信息(2022年9期)2022-11-23

装备制造技术(2020年4期)2020-12-25

今日农业(2020年13期)2020-12-15

今日农业(2020年13期)2020-08-24

中国化肥信息(2019年4期)2019-05-31

中国化肥信息(2019年3期)2019-04-25

中国化肥信息(2018年4期)2018-08-23

中国化肥信息(2017年3期)2017-12-23

中国化肥信息(2016年4期)2016-06-13

中国化肥信息(2016年49期)2016-05-17