国内二铵市场弱势走跌

2016-06-13 06:25:44

中国化肥信息 2016年8期

国内二铵市场弱势走跌

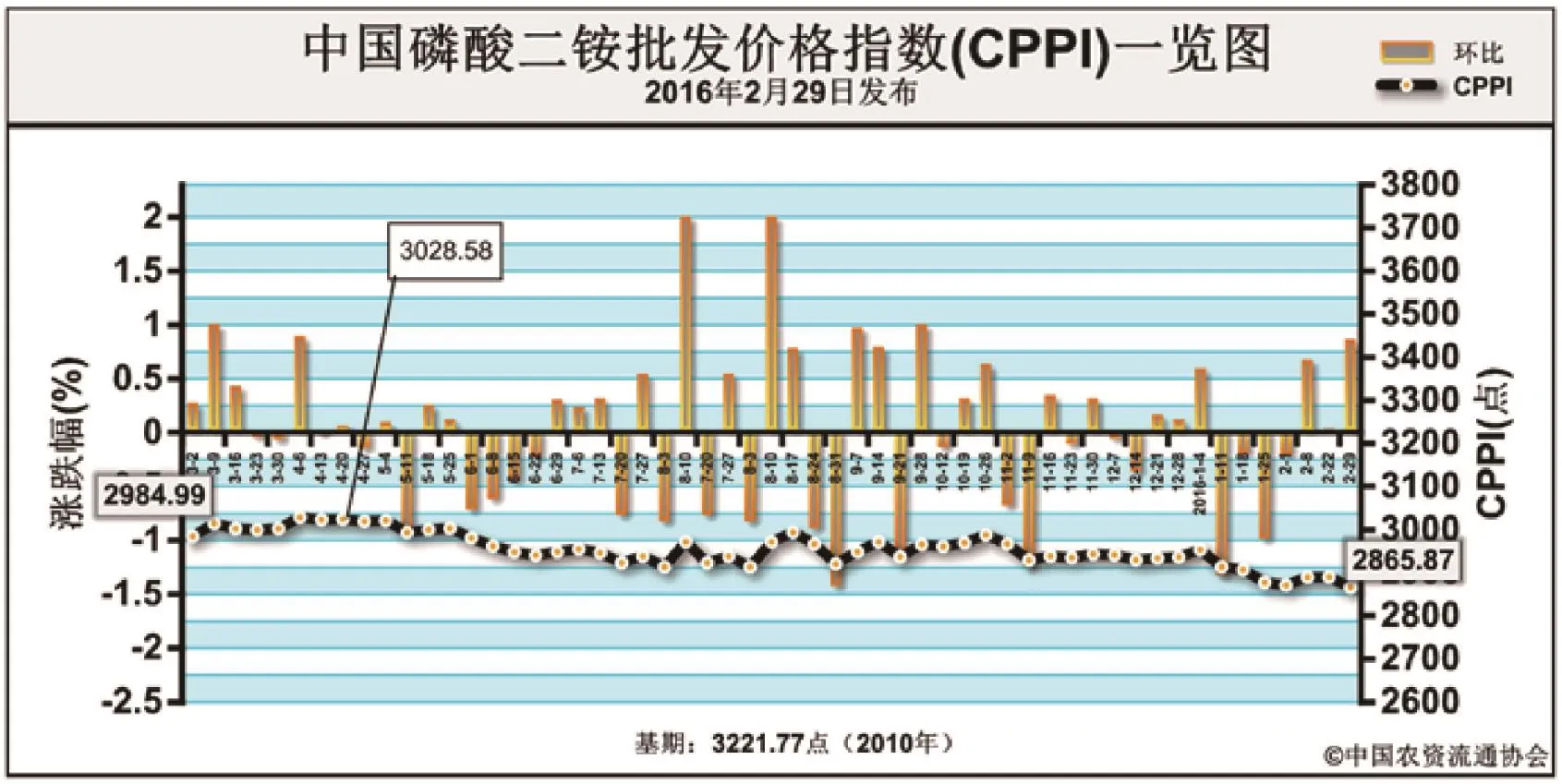

上周(2月22日-26日),国内磷酸二铵市场弱势走低。2月29日,中国磷酸二铵批发价格指数(CPPI)为2865.87点,环比下跌24.25点,跌幅为0.84%;同比下跌119.12点,跌幅为3.99%;比基期下跌355.90点,跌幅为11.05%。

供给情况:上周,磷酸二铵市场维持节后的淡稳态势,企业走货情况一般,价格方面执行前期预收为主,但实际成交价低于市场报价。原材料价格支撑乏力,其中硫磺市场冷清,价格弱势震荡走低;磷矿石下游压价严重,价格上涨难度较大。企业开工率约为56%,周环比持稳。

需求情况:下游需求启动缓慢,经销商拿货谨慎,多以随用随采为主。国际磷肥市场行情低迷,因印度二铵库存高企,且新年度化肥补贴尚未出台,进口交易基本停滞。我国二铵出口价再次下滑,企业出口压力较大。

国际市场:国际磷酸二铵价格稳中偏弱。截至上周五,美国坦帕港离岸价为361美元/吨,与前周相比,持稳;突尼斯离岸价为376-391美元/ 吨,持稳;摩洛哥离岸价为361-381美元/吨,持稳;波罗的海离岸价为321-381美元/吨,持稳;中国离岸价为341-351美元/吨,高低端分别下跌10美元/吨。

各地区情况:根据协会监测数据显示,上周受监测的19个省份磷酸二铵价格跌多涨少。其中,除宁夏上涨1.8%之外;河北、山西、山东、河南、湖北、陕西等6个省份批发价格分别下跌,跌幅在0.8%-3.3%之间,跌幅最大的省份是湖北,最小的为河北;其余省份价格保持稳定。

目前,东北二铵市场零星启动,部分经销商和农民开始拿货,但需求有限。后期,随着春耕市场的大规模启动,预计东北销量将进一步好转,但因市场货源供应充裕,预计价格上涨空间较小。

(中国农资流通协会)

猜你喜欢

少年文艺·我爱写作文(2022年12期)2023-01-10 11:11:20

疯狂英语·初中天地(2020年8期)2020-09-11 07:43:38

中国化肥信息(2020年7期)2020-03-19 01:54:06

中国化肥信息(2019年7期)2019-08-26 09:46:54

中国农资(2019年10期)2019-01-31 16:26:36

中国农资(2019年41期)2019-01-31 05:27:57

中国农资(2019年26期)2019-01-30 22:54:23

股市动态分析(2018年14期)2018-04-20 02:24:16

中国化肥信息(2016年4期)2016-02-05 13:49:44

福利中国(2015年1期)2015-01-03 08:40:47