磷酸二铵需求持续疲软企业库存和销售压力增加

2016-06-13 03:32

中国化肥信息 2016年3期

磷酸二铵需求持续疲软企业库存和销售压力增加

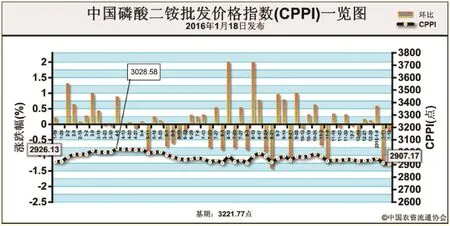

上周(2016年1月11日-15日),中国磷酸二铵市场弱势维稳。1月18日,中国磷酸二铵批发价格指数(CPPI)为2907.17点,环比下跌6.48点,跌幅为0.22%;同比下跌18.96点,跌幅为0.65%;比基期下跌314.60点,跌幅为9.76%。

供给情况:国内二铵冬储市场进展滞缓,东北、新疆等主要用肥区市场到货量及成交量明显减少,部分大型企业受库存压力影响已开始限产,二铵以保底销售为主,实际到站价格仍在缓慢下滑,新单成交不佳。原材料硫磺价格维持低位,磷矿石价格短期上涨无力,磷肥成本疲软,对二铵价格形成利空。企业平均开工率约为57%,周环比持稳。

需求情况:磷酸二铵市场整体需求支撑匮乏,企业销售不畅。其中,云贵地区新单疲弱,库存承压;新疆地区贸易商心理价位不断走低,打款拿货积极性不高;甘肃地区基层市场鲜有成交,观望氛围浓厚;东北地区利好匮乏,整体交投氛围欠佳。

国际市场:国际磷酸二铵市场整体需求不济,交投清淡,价格提振乏力。截至上周五,美国坦帕港离岸价为406-411美元/吨,持稳;突尼斯离岸价为451美元/吨,持稳;摩洛哥离岸价为446-451美元/吨,持稳;波罗的海离岸价为376-426美元/吨,高端下降5美元/吨,低端下降10美元/ 吨;中国离岸价为386-399美元/吨,高端下降2美元/吨,低端下降5美元/吨。

各地区情况:根据协会监测数据显示,上周受监测的21个省份磷酸二铵价格涨跌互现。其中,安徽、河南、云南、甘肃等4个省份价格分别呈现上涨态势,涨幅分别为1.0%、1.3%、5.6%、2.6%;湖北、陕西、青海、新疆等4个省份批发价格分别下跌,跌幅分别为2.3%、2.6%、1.1%、1.7%;其余省份价格保持稳定。

目前,磷酸二铵国际国内需求持续疲软,企业库存和销售压力渐增,局部地区价格已出现小幅下滑。在利空因素占主导情况下,预计短期内二铵市场将持续弱稳态势,春节前价格难有大幅波动。

(中国农资流通协会)

猜你喜欢

中国化肥信息(2019年12期)2020-01-16

中国化肥信息(2019年6期)2019-08-27

中国化肥信息(2019年2期)2019-04-04

中国农资(2019年10期)2019-01-31

中国农资(2019年41期)2019-01-31

中国农资(2019年26期)2019-01-30

中国化肥信息(2018年7期)2018-08-23

中国化肥信息(2018年6期)2018-08-23

中国化肥信息(2017年7期)2017-12-13

中国化肥信息(2016年4期)2016-02-05