中国多支柱养老保险体系构建初探

——基于加拿大的经验分析与启示

2016-06-08 08:12:15柳玉臻

社会建设 2016年2期

柳玉臻

中国多支柱养老保险体系构建初探

——基于加拿大的经验分析与启示

柳玉臻

摘 要:在世界范围内,多支柱养老保险体系在应对老龄化危机中具有明显的优势。加拿大的三支柱养老金是目前国际上公认的比较成功的养老保险模式。基于历史资料和统计数据,本文分别介绍了中国和加拿大养老保险体系的发展历史和现状特点。对比来看,加拿大的养老金体系结构统一,具有覆盖全民、支付水平充足、缴费者可负担、养老基金可持续的特点;而中国的养老保险体系呈现明显的城乡和职业差别,虽然达到广覆盖,但支付水平差异大,资金管理分散,可持续发展压力大。借鉴加拿大的成功经验,在目前养老保险架构的基础上,中国可以构建一个城乡统筹和职业统一的多支柱养老保险体系。改革的困难在于资金筹集,但在目前经济发展水平和财政收入水平下,该体系在中国具有可行性。

关键词:多支柱养老保险体系;加拿大经验;三支柱养老金

根据联合国经济与社会事务部统计报告,2013年老年人口(60岁以上)占世界人口的比例约为11.7%①United Nations. Department of Economic and Social Affairs, Population Division. New York: United Nations, 2013: xii.,经济发达国家和包括中国在内的发展中国家逐渐和普遍进入人口老龄化阶段,老年人的收入保障和关顾照料成为各个国家在经济和社会发展中的难题。在消除贫困、调节收入和促进经济增长方面,多支柱养老保险体系显示出比单一体系明显的优势。世界银行是多支柱养老保险体系的主要推动者,参与了很多国家养老保险制度的改革。1994年世界银行专家提出了三支柱养老保险的概念。其中第一支柱指由政府管理的现收现付制的待遇确定型养老金;第二支柱指由私人机构管理的积累制的缴费确定型养老金;第三支柱指由个人自愿参与的商业性储蓄养老计划。②World Bank. Averting Old Age Crisis: Policies to Protect the Old and Promote Growth. Oxford Press, 1994:15.2005年, 世界银行根据各国实施的结果、经验与教训,进一步提出了五支柱的体系构架:增加基本(零)支柱和第四支柱,其中基本(零)支柱是由政府管理的面向全民的非缴费型社会保障, 第四支柱是家庭成员之间或代际之间对老年人的经济或非经济援助。③Holzmann, Robert, and Richard Hinz. Old-Age Income Support in the 21Century: An International Perspective on PensionSystems and Reform. Washington D.C.: The World Bank, 2005:10.加拿大的养老金体系是典型的多支柱结构,并且在覆盖面、收益水平、资金管理和资金储备等方面都获得了很大的成功。④Wiseman, Michael &Ycas, Martynas. “The Canadian Safety Net for the Elderly”. Social Security Bulletin, 2008.⑤郑秉文、何树方:《加拿大社保制度改革与建立“主权养老基金”十年回顾与评价》,《亚太研究》,2008(1)。本文在对比介绍中国和加拿大养老保险体系结构和管理方式的基础上,探讨了中国借鉴加拿大经验构建多支柱养老保险的困难和可行性。

一、中国养老保险体系的发展历史和现存问题

从养老保险的定义和范畴来看,世界银行五支柱养老保险的内容非常广泛,包括社会救助、社会保险、社会福利及家庭供养等一系列制度型和非制度型老年人收入保障项目。在这些内容之中,以国家为责任主体的制度型项目是各个国家养老保险体系的重点。国内对于养老保险的定义比较统一,主要指以政府为责任主体,依照法律和政策规定,通过国民收入再分配,为老年人提供收入保障的措施和项目。①郑功成主编:《社会保障概论》,上海:复旦大学出版社,2005,第134页。因侧重养老保险制度分析和比较,本文依照国内定义,重点考察了以养老金、退休金的形式来提供退休老年人基本收入的社会养老保险项目,包括国家出资型和企业及个人供款型养老保险。

(一)中国养老保险体系的发展历史

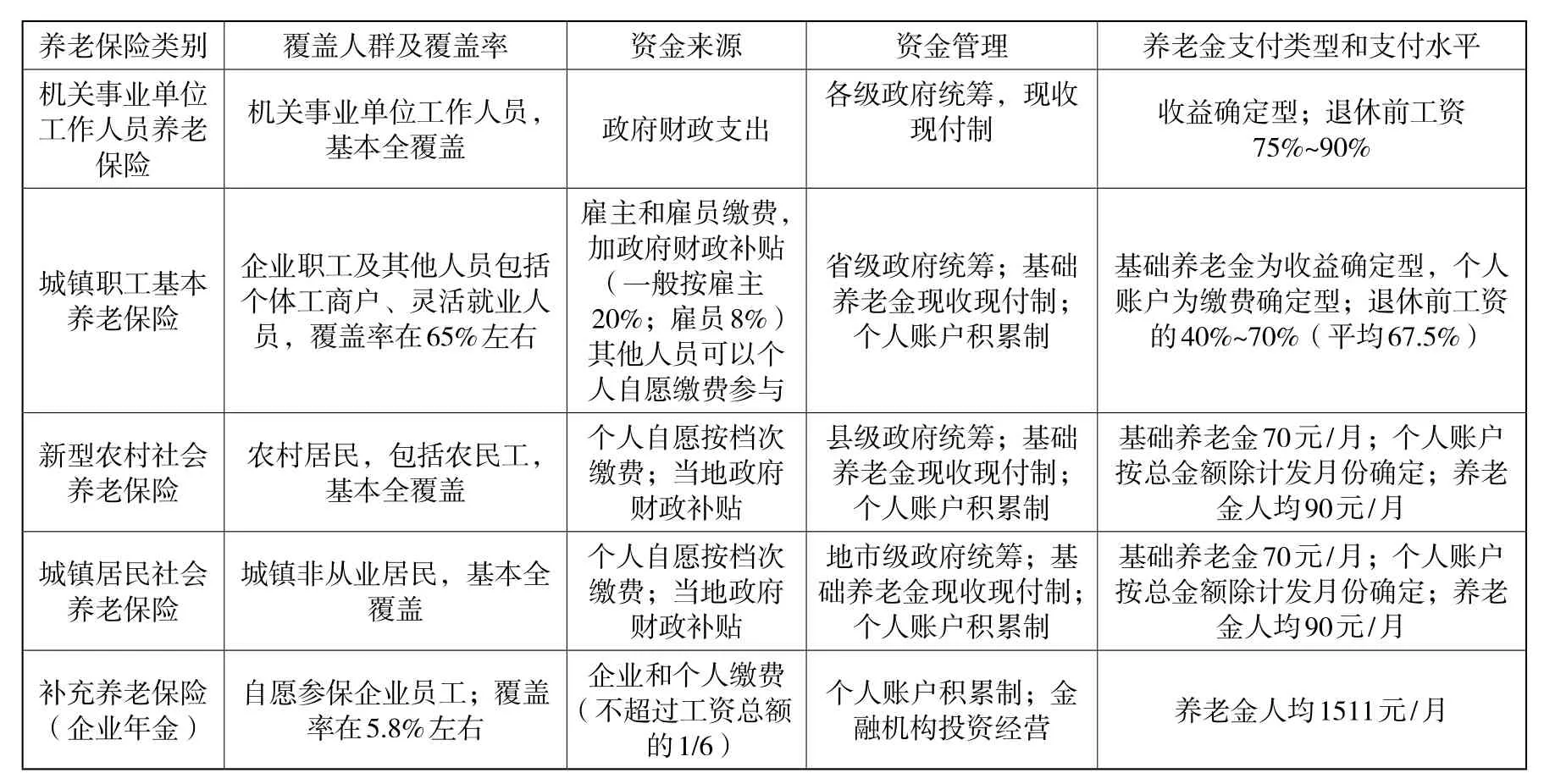

从养老保险体系的建设来看,中国的养老保险具有分职业类别和分城乡身份的特点(见表1)。新中国成立之初,为体现社会主义制度的优越性和在一个低工资水平下保障工人阶级的生活需要,国家首先建立了面向城镇职工的社会保险体系。1951年,政务院颁布《中华人民共和国劳动保险条例》,规定企业向全国总工会缴纳劳动保险金,企业职工退休后享受养老待遇。②《中华人民共和国劳动保险条例》,法律图书馆,http://www.law-lib.com/law/law_view.asp?id=686,1951-02-26。在当时,由于工龄计算和工资水平的差异,国家机关和事业单位工作人员未加入《劳动保险条例》,政务院在1955年特别发布了国家机关工作人员退休、退职处理办法,对退休年龄、工作年限的计算方法和退休工资水平做了规定。③国务院:《国家机关工作人员退休处理暂行办法》,110网,http://www.110.com/fagui/law_550.html,1955-12-29 。经过文革十年的中断,1978年国家恢复了退休职工和退休干部的养老保险制度。为适应经济改革和人口结构变动的需要,1991年起国家开始推行城镇养老保险制度改革,确定政府、企业和个人三方负担筹集养老基金,至1997年《关于建立统一的企业职工基本养老保险制度的决定》的颁布,逐渐建立了“统账结合”的养老保险体系。④姜向群:《改革开放以来中国老年社会保障制度的发展变革及政策思考》,《人口研究》,2009(3)。而在同时期,机关事业单位工作人员的养老保险延续了财政供养的运作方式,直至2015年中央政府和地方政府开始推进养老金“并轨”,按照统账结合方式来进行改革。⑤郑秉文:《机关事业单位养老金并轨改革:从“碎片化”到“大一统”》,《中国人口科学》,2015(1)。

在建国初期工业化优先发展的策略下,以国家为责任主体的面向农村居民的养老保险制度迟迟没有起步。农村居民养老保障的责任最初由集体承担,1956年起农村合作社推行“五保户”制度,对农村“丧失劳动力、生活没有依靠”的老人实行“保吃、保穿、保医、保住、保葬”的社会福利。⑥全国人大:《高级农业合作社示范章程》第五十三条,中国人大网,http://www.npc.gov.cn/wxzl/wxzl/2000-12/10/content_4304.htm。五保户供养制度延续至今,但覆盖人群非常有限,无法起到保障广大农村老年居民基本生活的作用。1992年,民政部在地方试点经验基础上,颁布了《县级农村社会养老保险基本方案(试行)》(“老农保”),在全国推行由县级政府统筹和管理的农村社会养老保险制度,养老基金筹集“由个人缴费为主、集体辅助为辅、国家予以政策扶持”。由于20世纪90年代后农村集体经济的衰弱,多数地区的农村社会养老保险完全由个人缴费,实施效果不理想。①李迎生:《论我国农民养老保障制度改革的基本目标与现阶段的政策选择》,《社会学研究》,2001(5)。为提升参保率和提高保障水平,2009年国务院发布《国务院关于开展新型农村社会养老保险试点的指导意见》(“新农保”),推行新型农村养老保险,由中央政府和地方政府对农村养老保险提供财政补贴,创建“基础养老金+个人养老金”的养老保险模式,参保人数迅速提高。②邓大松、薛惠元:《新型农村社会养老保险制度推行中的难点分析——兼析个人、集体和政府的筹资能力》,《经济体制改革》,2010(1)。与“新农保”方案对应,2011年国务院发布《国务院关于开展城镇居民社会养老保险试点的指导意见》,推行城镇居民养老保险,参保对象为城镇非从业人员和由原农村户籍转变为城市户籍的“村改居”人口。由于筹资和管理方式类似,两类养老保险制度至2015年在多数省份实现了衔接和并轨。

表1 中国的养老保险体系

(二)中国养老保险体系存在的问题

从社会保障“全覆盖、保基本、多层次和可持续”的改革目标来看④尹蔚民:《统筹推进城乡社会保障体系建设》,《求是杂志》,2013(3)。,中国的养老保险体系改革到目前取得了很大的成就,但也存在很多的问题。具体表现如下。

1.到目前,中国的养老保险达到了“广覆盖”的目标,城镇职工和城乡居民基本养老保险总体覆盖率达到80%。①数据来自人民网,http://politics.people.com.cn/n/2015/0701/c1001-27233744.html。但由于各类养老保险发展背景的差异和出资方式的不同,养老金支付水平的城乡和职业差别非常明显。从2014年的统计数据,农村居民养老保险人均个人缴费216元/年,政府财政补贴人均298元/年,养老金的平均水平为90元/月,远远达不到各地区最低生活保障线标准。城镇职工养老保险人均企业缴费4639元/年,个人缴费2693元/年,财政补贴1185元/年,养老金人均2061元/月,为退休前工资的67.5%左右。②人力资源和社会保障部社会保险事业管理中心:《社会保险发展年度报告2014》,北京:中国劳动社会保障出版社,2015。养老金充分度最高的是机关事业单位工作人员,完全由政府财政出资(2015年改革前),平均水平超过3000元/月,养老金的替代率为75%~90%。③薛惠元、宋君:《机关事业单位养老保险改革降低了工作人员的养老待遇吗?——基于替代率水平的测算与分析》,《经济体制改革》,2015(6)。

2.从资金管理来看,中国目前的养老基金主要在地方政府(县级、地市级和省级)层面实行统筹,呈现“分散化”状态,并且可持续发展能力不强。按养老金类型,机关事业单位工作人员养老金在2015年改革前为现收现付制,由中央政府和地方政府财政收入提供保障。而城镇职工养老保险在1997年改革后确立了“统账结合”的方式,基础养老金现收现付制管理,个人账户按照基金积累制管理。在改革过程中,由于存在转制成本及老龄化加重,基础养老基金在许多地区入不敷出,地方政府采取挪用个人账户基金的做法,使得个人账户养老基金空账运行,产生了巨额的隐性债务。④刘学良:《中国养老保险的收支缺口和可持续性研究》,《中国工业经济》,2014(9)。对于城镇居民和农村居民,基础养老金由中央政府和地方政府出资,个人账户采取基金积累制管理。由于参保人缴费水平低,各地的养老基金规模都不大;加上政策限制,养老基金主要为银行存款,收益率低,基金保值增值压力巨大。

从以上介绍和分析可以看出,中国的养老保险体系自建立到今天,尤其是经过九十年代之后的改革,取得了很大的成就,建立了一个世界上覆盖人数最多的公共养老金体系。然而,由于建立的时代背景和经济发展水平的制约,养老保险体系存在支付水平差异性大和资金可持续发展压力大的问题。尤其是对于在老年人口中占六成以上的农村居民而言,养老金保障水平低,个人账户资金贬值风险高。如果中国推行城乡和职业统筹的多支柱养老保险变革,养老保险体系的收入保障和抗风险性会增强。在构建多支柱养老保险体系方面,中国可以借鉴加拿大的成功经验。

二、加拿大养老金体系的结构与管理经验

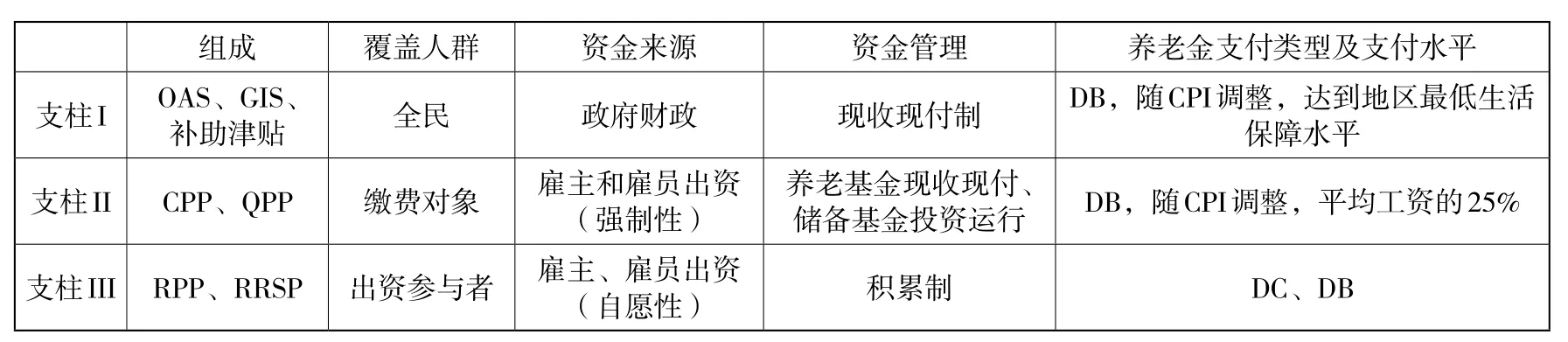

加拿大养老金体系的建设开始于20世纪早期。⑤Guest, Dennis.The Emergence of Social Security in Canada (3rd Edition). Vancouver: UBC Press, 2003.1908年加拿大联邦政府通过了《政府养老金法案》(Government Annuities Act),鼓励个人或雇主自愿购买联邦政府管理和付息的养老金计划。由于该项目完全由参与者出资,而政府利息水平也很低(2%~4%),直至1975年该法案取消参与人数都非常有限。1925年加拿大众议院提出了一项养老金改革方案,建议联邦政府和省政府分担财政责任,为在加拿大居住满20年、70岁以上生活贫困的老人提供每月20加元的养老金,这项提案在1927年获得立法通过,至1936年在各省推行。二战之后,为促进经济持续增长和提高国民生活水平,另外为应对不断高涨的劳工运动,加拿大政府开始承担更多社会保障责任,包括为全民提供基本养老金和设立缴费型养老金计划。1951年加拿大联邦政府通过了《老年保障法》(Old Age Security Act),1965年通过了《加拿大养老金立法》(Canada Pension Plan Legislation),1966年《老年保障法》法案调整,增加了收入保障补贴计划(Guaranteed Income Supplement),1997年《加拿大养老金》法案调整,建立了储备养老基金。在这些法案和后续修改法案的推动下,加拿大多支柱养老金体系建立起来。以下按照三支柱结构来介绍目前加拿大的养老金体系(见表2)。①由于加拿大官方使用三支柱养老金模式,本文采用三支柱养老金概念来介绍加拿大的养老金体系。关于加拿大养老金体系的详细介绍,包括支付方式和支付水平,可参考柳玉臻:《加拿大社会保障与养老体系研究》,载仲伟合主编:《加拿大发展报告2014》,北京:社会科学文献出版社,2014,第264-281页。

表2 加拿大的三支柱养老金体系★

(一)加拿大养老金体系的结构

1.第一支柱

加拿大第一支柱养老金由老年保障金(OAS)、收入保障补贴金(GIS)及其他津贴构成,具有覆盖全民、财政出资、现收现付、保障最低收入的特点。OAS的领取对象是所有在18岁之后在加拿大居住满10年、年龄达到65岁的加拿大公民和合法居民(如移民);GIS的领取对象是领取OAS后收入依然偏低的65岁以上老人;津贴项目包括一般津贴、配偶津贴和遗属津贴,领取对象为OAS领取人的配偶或遗属。OAS的支付类型为收益确定型,支付金额标准统一,随物价指数每年做4次调整;而GIS和津贴项目需要根据家庭收入调查进行审核和发放。在联邦政府的津贴之外,低收入退休老人还可以从省政府申请补贴,发放标准为加总各项养老金收入,退休老人的基本收入达到各省最低生活保障水平。以安大略省为例,2016年省政府设立的最低收入标准为单人每月1427.12加元或每年 17125.44加元,为安省人均收入的48%,人均GDP的15%左右。②Ontario Ministry of Finance. Ontario Guaranteed Annual Income System. http://www.fin.gov.on.ca/en/credit/gains/index.html.

第一支柱养老金无需个人缴费,资金来自加拿大政府基本税收。除魁北克省外,加拿大的税收统一由税务局(Canada Revenue Agency)征收,联邦政府和省政府再按税种和税收比例进行分配,其中联邦政府征收个人收入所得税联邦税、企业收入所得税联邦税、商品和服务销售税联邦税等。从这些一般税金,联邦政府通过预算支取养老金资金。在第一支柱养老金项目上,2014年,加拿大联邦政府总共出资408亿加元,占联邦政府年税收收入的比例为15.38%,占加拿大当年GDP的比例为2.11%。③Service Canada. 2014—CPP and OAS Statistics Tables. http://www.servicecanada.gc.ca/eng/services/pensions/statistics/statbook/cppoasstatistics.shtml.

2.第二支柱

加拿大第二支柱养老金由加拿大养老金计划(CPP)和魁北克省与其对等的魁北克养老金计划(QPP)组成。除退休CPP外,CPP还包括伤残退休金、死亡和遗属津贴等针对CPP缴费人及其家属的津贴。与第一支柱养老金不同,CPP/QPP的覆盖对象为缴费参与者,支付标准与缴费工资水平挂钩。CPP缴费具有强制性,从税前收入按比例扣除,税费进入联邦政府专门的CPP账户。按照加拿大联邦政府1997年实行的CPP改革方案,CPP的缴纳比率从2003年到2030年固定为9.9%,其中个人缴纳缴费工资的4.95%, 雇主缴纳同样的比例;自谋职业者全部个人缴纳,即9.9%。CPP的支付属于收益确定型,支付标准为退休前平均工资的25%。①平均工资的计算以40年工龄为基数,其中允许将16%的没有收入或者工资较低的年份去掉,妇女生育和夫妻照顾7岁以下儿童的时间还可以多扣除一些工资低的年份。另外,CPP的支付标准与领取人的退休年龄相关。如果领取人在65岁之前退休,从2016年起,联邦政府会按照每提前退休一个月养老金扣除0.5%(每年6%)的方法减少CPP养老金发放;如果领取人在65岁之后退休,联邦政府会按照每推迟一个月养老金增长0.7%(每年8.4%)的方法增加养老金发放。

3.第三支柱

除由联邦政府资助和管理的公立养老金外,加拿大的私营养老金计划也非常多元和活跃,其中最普遍的两个计划是雇主自愿为雇员建立的注册养老金(RPP)和个人自愿参与的注册退休储蓄金(RRSP)。为享受税收优惠,私营养老金需要在联邦政府或者省政府注册。为控制税收优惠成本,联邦政府规定私营养老金(包括RPP和RRSP总计)的缴费上限不高于雇员总收入的18%,并设置了年度最高缴费额。在RPP计划中,在2013年近87%的参与人为公共部门雇员,包括政府公务员、教师、警察、医生及护士等。②Office of the Superintendent of Financial Institutions. Registered Pension Plans (RPP) and Other Types of Savings Plans-Coverage in Canada. http://www.osfi-bsif.gc.ca/eng/oca-bac/fs-fr/Pages/FS_RPP_2015.aspx.这些私营养老金以受益确定型为主,但越来越多向缴费确定型转变。以安大略省公务员养老金计划(PSPP)为例,省政府通过安省养老金委员会(Ontario Pension Board)管理PSPP ,要求个人按照工资的6.4%进行缴费,再加上安省政府的资助,保证公务员退休后可以领取补充养老金。

除RPP外,联邦政府和省政府还鼓励个人在纳税/退税季节(1—4月)向金融机构和投资机构购买RRSP,购买金额享受纳税减免。当年未用的RRSP比例可以延续到将来使用;个人未用的RRSP比例也可以转给配偶使用。RRSP的购买年龄限制为不超过71岁,个人达到退休年龄后可以决定从何时开始领取,领取金额作为个人收入需要纳税。从2013年的统计数据,23%的加拿大纳税人为RRSP做储蓄,购买人主要是年收入在8万加元以上,年龄在35—64岁的人群。③Office of the Superintendent of Financial Institutions. Registered Pension Plans (RPP) and Other Types of Savings Plans-Coverage in Canada. http://www.osfi-bsif.gc.ca/eng/oca-bac/fs-fr/Pages/FS_RPP_2015.aspx.为鼓励私营养老金的发展,联邦政府在2012年设立“合并注册养老金计划”(Pooled Registered Pension Plans,PRPP)。PRPP主要针对自雇劳动者和小型企业的就业者。到目前PRPP已在魁北克省推行,魁北克省政府要求有5个以上雇员的企业雇主必须为雇员购买私营养老金,而雇员可以自愿退出,雇主和雇员缴费金额可以免税。

(二)加拿大养老金体系的成功经验

从加拿大养老金的结构和资金管理来看,加拿大养老金具有几个优点。

1.从养老保险结构来看,三支柱结构很好地解决了养老金领取人收入差异过大的问题。加拿大第一支柱养老金覆盖全民,发放水平均一,提供最低生活保障;第二支柱养老金为“多缴多得”式,但又与缴费者退休前平均工资挂钩,平均工资的计算以40年的工作经历为基数,CPP领取水平的差异度也不大;第三支柱养老金为自愿式参与,一些职业群体(尤其是政府部门和公共服务部门)的福利能得到保障,高收入群体也可以为未来多做储蓄,但由于政府设置了缴费上限并且养老金支取需要纳税,在起到激励储蓄的同时养老金支付水平也得到限制。在加拿大,尽管农民在职业上区别于其他就业人口,他们享受同等的老年保障金,可以以自雇的形式加入CPP/QPP(缴费比例为当年农业收入的9.9%)。另外,农民可以加入由农户协会或者其他机构为农户提供的私营养老金计划。

2.从资金管理来看,加拿大公共养老金(第一支柱和第二支柱)采用现收现付制管理,储备基金投资运行,养老基金可持续性较强。以CPP为例,按照联邦政府1997年的改革方案,CPP缴费水平为9.9%,由企业和个人分摊,缴费压力不大。另外,CPP结余资金由与政府保持“一臂之距”的“加拿大养老金计划投资管理局”(CPP Investment Board, CPPIB)进行投资和运营。根据CPPIB公布的2015年度报告,在过去的10年中,除2009年受全球金融危机的影响出现负回报外,CPPIB的投资一直获益,10年累积的投资收入为1295亿加元,投资回报率为8.0%。 由于这样好的投资表现和目前CPP收大于支的状况,加拿大联邦政府预测在未来几十年中(初始预计为75年),CPP不会出现支付困难。

总结以上,加拿大养老金体系由三支柱构成,具有支付水平充足、缴费者可负担、养老基金可持续的特点。由OAS、GIS和其他津贴组成的第一支柱养老金能保障退休老人的月收入不低于地区最低生活水平。在第一支柱的基础上加上CPP/QPP养老金和私营养老金,绝大多数老年人的养老金收入能达到其退休前收入的70%以上。在资金筹集方面,养老基金来自政府财政开支、企业和个人缴费及投资收益,责任共担、风险降低。在资金管理上,联邦政府为第一和第二支柱养老金管理的主体,起到了很好的资金统筹和公平分配的作用;而各省政府在私营养老金监管上有重要作用,起到了活跃资金市场和促进经济发展的作用。

三、比较与借鉴

如果将人口老龄化标准设定为65岁以上人口占总人口的比例达到或超过7%,加拿大在1951年前后进入人口老龄化阶段。①1951年加拿大人口普查数据显示,65岁以上人口占总人口的比例为7.75%,参见http://www.statcan.gc.ca/pub/11-516-x/ sectiona/4147436-eng.htm。在同一时期,加拿大建立了覆盖全民的养老保险体系。战后几十年加拿大经济持续增长,养老金的充分性也不断提高。中国在2000年左右进入人口老龄化阶段②2000年中国人口普查数据显示,65岁以上老人占总人口的比例为7.09%,参见http://www.stats.gov.cn/tjsj/pcsj/rkpc/5rp/index.htm。,建立覆盖全民养老保险的重要性越来越显示出来。伴随中国快速的工业化和城市化,个人会更多面临因为失业、疾病和年老而收入降低和生活水平下降的风险,而随着家庭结构的变动和家庭成员流动性的增强,传统的以家庭提供保障的可能性降低,必须更多依靠国家来满足基本生活需求。由于我国特殊的国情,尤其是老年人口基数大、老龄化速度快和未富先老的背景,从福利体制的角度,中国在目前的经济、人口、社会和政治条件下不会走类似于加拿大的福利国家的道路,但中国可以借鉴加拿大养老金体系的成功经验来缓解和解决目前中国养老保险体系存在的问题。

(一)中国和加拿大养老保险体系的对比

在前两部分,通过表1和表2,本文从养老金的覆盖人群、资金来源、资金管理和养老金支付类型及水平分别介绍了中国和加拿大的养老保险体系。总体来说,中国的养老保险体系结构不统一,针对各覆盖人群资金筹集方式不同,支付水平也不同;在资金管理上,主要在县级、地市级和省级水平统筹,管理比较分散,投资收益率低。这些状况使中国的养老保险呈现出较大的不公平性和资金可持续性压力大的问题,尤其是对于农村居民和城市非就业人群而言,养老金支付水平过低,不足以起到消除贫困的社会保障目标。比较而言,加拿大的养老金结构统一,支付水平相差不大,充分性高;资金管理统筹层次高,尤其是第一支柱和第二支柱养老金都由联邦政府统筹(QPP除外),便利了人口流动和资金流动,投资管理也很成功。

尽管存在以上差异,中国和加拿大的养老保险体系也存在一些相似之处。首先,从结构上来说,加拿大的养老金体系是典型的多支柱结构,而中国目前的养老保险体系在总体上是一种基于城乡和职业地位的多类别体系,但在各类别内具有一些多支柱结构的特点。比如,城乡(农村和城镇)居民养老保险由两个支柱构成,包括由政府财政出资的基本养老金和由个人缴费形成的个人账户养老金;城镇职工养老保险由三个支柱构成,包括由企业缴费形成的统筹养老金和由个人缴费形成的个人账户养老金,另外,部分城镇职工参与了企业年金补充养老保险;机关事业工作单位人员的养老金目前为统筹养老金,在未来会增加个人账户养老金和职业年金补充养老金。

其次,从资金管理来说,加拿大和中国的养老基金都采取了现收现付制和积累制相结合的方式进行管理。加拿大第一支柱和第二支柱养老金都采取现收现付制管理,储备基金由CPPIB投资管理。在中国,全国社保基金理事会发挥了类似CPPIB的角色,负责投资管理国家养老储备基金。城镇职工和城乡居民基本养老金采取现收现付制管理;虽然城镇职工和城乡居民养老保险都有个人账户基金,但个人账户在朝向“名义账户”转型,融资管理类似于现收现付制,区别在于支付类型为缴费确定型而不是收益确定型。①郑秉文主编:《中国养老金发展报告2014——向名义账户制转型》,北京:经济管理出版社,2014,第107页。另外,中国和加拿大政府都通过税收优惠鼓励企业和个人参与补充养老金计划,养老基金为个人账户积累制,由金融机构投资经营。

(二)中国对加拿大经验的借鉴

2013年中共十八届三中全会审议通过《中共中央关于全面深化改革若干重大问题的决定》,其中对于社会保障制度改革提出要“建立更加公平可持续的社会保障制度”②《中共中央关于全面深化改革若干重大问题的决定》第45条,新华网,http://news.xinhuanet.com/politics/2013-11/15/c_118164235.htm。。为达到该目标,发展城乡统筹和职业统一的多支柱养老保险是中国未来养老保险改革的选择。③Dong, Keyong, & Wang, Gengyu. “China’s Pension Challenge: Adaptive Strategy For Success”. Public Administration and Development, 2014(34): 265-280.④汤兆云:《我国社会养老保险制度的改革——基于世界银行“五支柱”模式》,《江苏社会科学》,2014(2)。在中国多支柱养老保险体系构建方面,改革的主要困难是结构调整、资金保障和统筹管理。由于中国和加拿大的养老保险在养老金结构和资金管理上具有一些相似性,中国可以借鉴加拿大的成功经验,通过渐进式改革构建多支柱养老保险体系。在目前养老保险架构的基础上,笔者提出了构建中国多支柱养老保险的策略(见表3)。

表3 构建中国的多支柱养老保险体系

从构成来看,第一支柱养老金包括国民养老金和最低生活保障金,由原体系中的城镇职工基础养老金和城乡居民基础养老金转变而来,覆盖全民、由中央政府统筹、从税收收入中支出资金。第二支柱养老金类似于加拿大的CPP,强制性地由雇主和雇员出资;这一支柱养老金鼓励城镇灵活就业者和农村劳动者参加。为与原养老保险体系更好衔接,第二支柱养老金可以采取个人名义账户形式管理,养老基金现收现付,储备和结余基金投资运营。第三支柱养老金为职业年金和个人自愿养老储蓄,按照一定比例给予税收优惠,进入个人账户投资经营。

(三)多支柱养老保险体系在中国的优势与可行性

与目前的多类别养老保险相比,统一的三支柱养老保险体系具有更高的公平性和资金可持续性,能更好地实现“全覆盖、保基本、多层次、可持续”的发展目标。第一支柱养老金覆盖全民,将支付水平提高到地区最低生活保障标准,起到消除贫困的作用。第二支柱养老金面向从业者,具有强制性,通过养老基金现收现付制与储备基金投资运行的方式保证养老金的可持续性,在支付上达到地区平均收入标准,起到收入再分配的作用。第三支柱养老金为自愿储蓄,通过税收减免鼓励企业和个人参与,提高参保人福利水平,另外个人账户养老基金投资经营,能起到活跃资金市场和促进地区经济发展的作用。

从改革的难度来看,推行三支柱养老保险最大的困难在于资金筹集,尤其是国家对于第一支柱养老金的财政保证。虽然中国处于未富先老的状况,但在中国目前的经济发展水平和财政收入水平下,国家应该、也有能力承担提供全民养老金的责任。从相关研究和笔者的测算,如果第一支柱养老金从60岁开始领取,支付水平为国家设定的贫困线标准(人均GDP的6.6%),养老金支出占GDP的比例为1.02%;如果延长退休年龄至65岁,养老金支出占GDP的比例为0.67%。①计算方法参考Lu, Bei, Wenjiong He & John Piggott. “Should China Introduce a Social Pension?”.The Journal of the Economics of Ageing, 2014 (4): 76-87。计算数据上笔者使用了2014年的统计数据,60岁以上人口占总人口的比例为15.5%,其中65岁以上人口占总人口的比例为10.1%。由于各地最低生活保障水平不统一,也很难获得各地老年人口的数量,因此笔者使用了国家的贫困线标准(占人均GDP6.6%,2014年为3071元/年)作为第一支柱养老金的支付水平。相应地,养老金支出占政府一般公共财政收入的比例分别为4.63%和3.04%。如果第一支柱养老金完全由中央政府出资,GDP支出占中央政府一般公共财政收入的比例分别为10.06%和6.61%。②该计算结果基于2014年的经济统计指标。2014年中国GDP总量为636463亿元,全国一般公共财政收入140350亿元,中央政府一般公共财政收入64490亿元。

在对第一支柱养老金提供财政保证的基础上,各级政府可以降低在现体系下对就业人群养老金的财政补贴,并过渡到中央政府对第二支柱养老金进行统筹管理。如果第一支柱养老金能达到地区最低生活保障标准,面向从业人群的第二支柱养老金可以适当降低缴费比例,这样可以减轻企业和个人的缴费负担,激励企业按规定为职工参保,进而提高养老保险的收缴效率。另外,第二支柱养老金应该鼓励灵活就业者和农业劳动者参与,由国家储备基金保障未来养老金的收益,由此扩大养老基金规模。从以上分析,中国推行多支柱养老保险具有很大的益处和可行性。

□社会治理

(责任编辑:吴世友)

Establishing a Multi-Pillar Pension System in China: Aspirations and Implications of Canadian Experiences

LIU Yu-zhen

Abstract:Multi-pillar pension system has significant advantages in aging society all over the world. Canada’s multipillar pension system is regarded as a successful model internationally. Based on historical material and statistical data, this study briefly introduces China and Canada’s pension system respectively. Canada’s pension system has a unified structure, covers the whole population, and provides sufficient income generally. Its charge is affordable for participants and the pension fund is sustainable in the future. Comparatively, China’s pension system is separated in structure based on rural-urban and occupational positions. At present, China’s pension system has high coverage rate, but the adequacy is not enough for most participants. In addition, China’s pension funds are managed separately by local county and provincial government, and have high pressure for sustainable development. Learning from the Canada’sexperience, China can adjust the current pension system structure and build up a unified multi-pillar one. The difficulty of reform lies in the collection of funding. Given the current Chinese economic development situation and financial income level, implementing this system is feasible in China.

Key words:the multi-pillar pension system; pension; experience in Canada; the three pillars of pension

作者简介:柳玉臻,广东外语外贸大学政治与公共管理学院讲师,教育部区域和国别研究培育基地加拿大研究中心兼职研究人员,主要研究方向为社会政策与社会福利,加拿大历史与社会。(广州市,510006)