金融时间序列指标判别框架:以特质波动率为例

2016-06-06 18:24汤胤毛景慧

财经理论与实践 2016年3期

关键词:支持向量机

汤胤 毛景慧

摘 要:基于拐点集合判别的TBUD方法主要思路是分析拐点集合间的关系,并在高维空间进行划分,从而搭建判别模型,并将分析框架应用在特质波动率等若干指标上,利用实证数据得到结论。应用TBUD判别框架可以发现,特质波动率等指标无法对拐点集合进行清晰划分,因而并不具有预测能力。

关键词: 特质波动率;支持向量机;贝叶斯判别;趋势预测

中图分类号:F830.9 文献标识码: A 文章编号:1003-7217(2016)03-0035-05

一、引言

金融工程学科采用经典的资产组合方法,事实上是通过按规则不断重新组合资产获得某指标与滞后一期的收益率关系的显著性,方法本身受数据影响很大,从而导致不同的结果。而众所周知,即使存在预测性,指标也并不仅仅作用于滞后一期,而很可能是不定多期,这使得资产组合方法存在一定的限制。此外,股价时间序列的混沌性也使得采用线性回归方法得到结论的信度不高。很典型的,近年学术界对于特质波动率的预测能力,得出了完全对立的研究结论,究其原因正是基于高度数据敏感的资产组合分析方法。

对时间序列进行聚类/分类和预测更是众多科学领域感兴趣的问题。时间序列聚类的算法包括基于相似性(距离)[1]、基于特征[2]和模型[3]等聚类分析方法,而分类的算法主要包括了决策树、神经网络、贝叶斯分类以及支持向量机等;时间序列的预测大体可分为线性和非线性两类,其中,非线性时间序列的预测主要采用嵌入空间法或神经网络等方法,如陶小创等(2011)的基于神经网络的时间序列预测[4]和尹华等(2011)的混沌时间序列预测[5,6]。

本文从金融时间序列拐点出发,直观考察波峰与波谷以及上升(下降)与拐点集合间的分离特性,拐点集合在高维空间进行划分,从而搭建分析模型;提出TBUD 方法为金融时间序列的分析提供新的分析框架;同时,以单因子和多因子下特质波动率对股价未来趋势的预测能力进行分析。二、特质波动率的预测能力分析

随着Ang、Hodrick、Xing、Zhang(以下简称AHXZ)发现“特质波动率之迷”的现象,特质波动率(Idiosyncratic Volatility,以下简称IV)与横截面收益的相关关系成为了国内外众多学者研究的热点。在现实市场中,投资者由于信息不对称、卖空机制的限制等原因,投资者实际上没有能力按照经典资产定价模型(CAPM)构造出完全消除特质风险(Idiosyncratic Risk)的投资组合。Goyal 和SantaClara(2003)发现平均特质波动率对市场的超额收益有显著的影响[10];AHXZ(2006)发现滞后的特质波动率与股票未来收益呈负相关关系,这与传统的资产定价理论相违背,并由此引出了“特质波动率之迷”存在与否的争论[11,12];而Fu(2009)、Huang(2010)、Chuan(2010)等人对AHXZ 的研究提出了质疑,他们各自研究发现特质波动率与收益之间是一种正相关的关系,“特质波动率之迷”是由于研究者错误地使用了滞后的特质波动率或由于收益反转所造成的;左浩苗等人(2011)发现两者的负相关关系在控制了表征异质信念的换手率后却消失,认为这是由于中国股票市场的卖空限制和投资者异质信念共同作用的原因[17];而刘鹏、田益祥(2011)和邓雪春、郑振龙(2011)等人的研究发现,中国市场上不存在“特质波动率之迷”,与Fu 等人的结论一致[18,19]。

由此可以看出,特质波动率与滞后一期收益率的相关关系,学术界一直存在争议。上述完全对立的研究结论,究其原因正是基于高度数据敏感的资产组合分析方法。本文的判别框架正是在这样的背景下提出来的。

三、研究方法

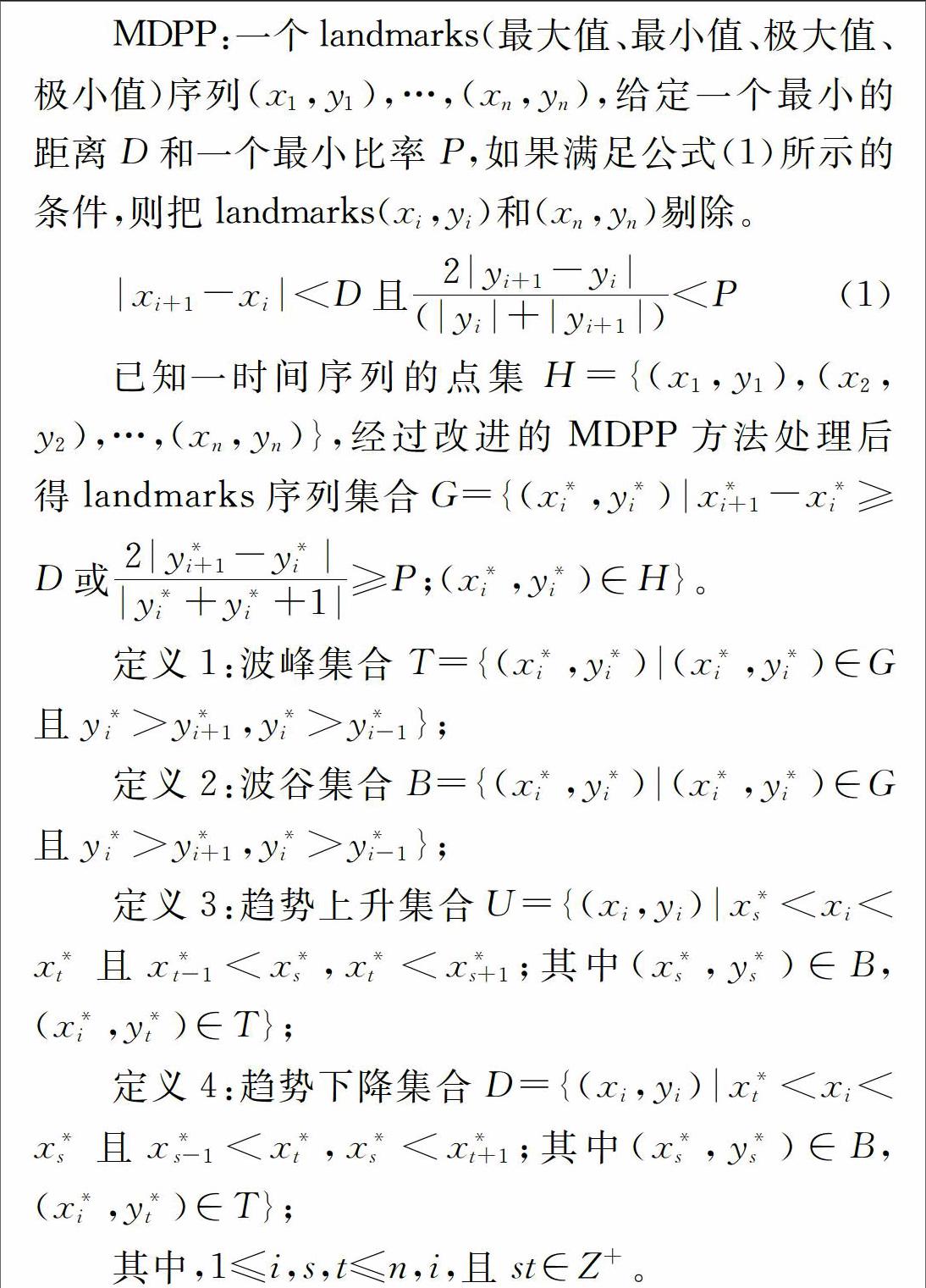

研究的思路是:对于根据定义得到的T、B、U、D集合,若能被某种方法在高维空间中清晰划分开来,那么,对于后一期的指标落在相应高维空间某个区域,即可对其趋势做出判别;若无法对这4个集合进行恰当的划分,则可以认为该指标并不具备预测能力。本文把构造出上述定义得到的T、B、U、D集合的方法,称之为TBUD集合判别划分建模方法(简称TBUD方法)。区别于以往研究特质变动率采用的回归分析建模方法,一般采用马氏距离判别、贝叶斯判别以及支持向量机(简称SVM)的方法进行综合建模。

四、数据与变量

鉴于2005年前后中国股市制度差异很大,本文所选用的数据为中国股票市场2005 年5 月~2011 年12 月沪深300 指数及其成分股的日和月交易数据,剔除ST 和PT 后的样本和每月交易不足10 天的样本。沪深300 指数及其成分股的交易数据和无风险利率来源于CSMAR中国股票市场交易数据库,FamaFrench三因子模型数据来源于锐思金融研究数据库。

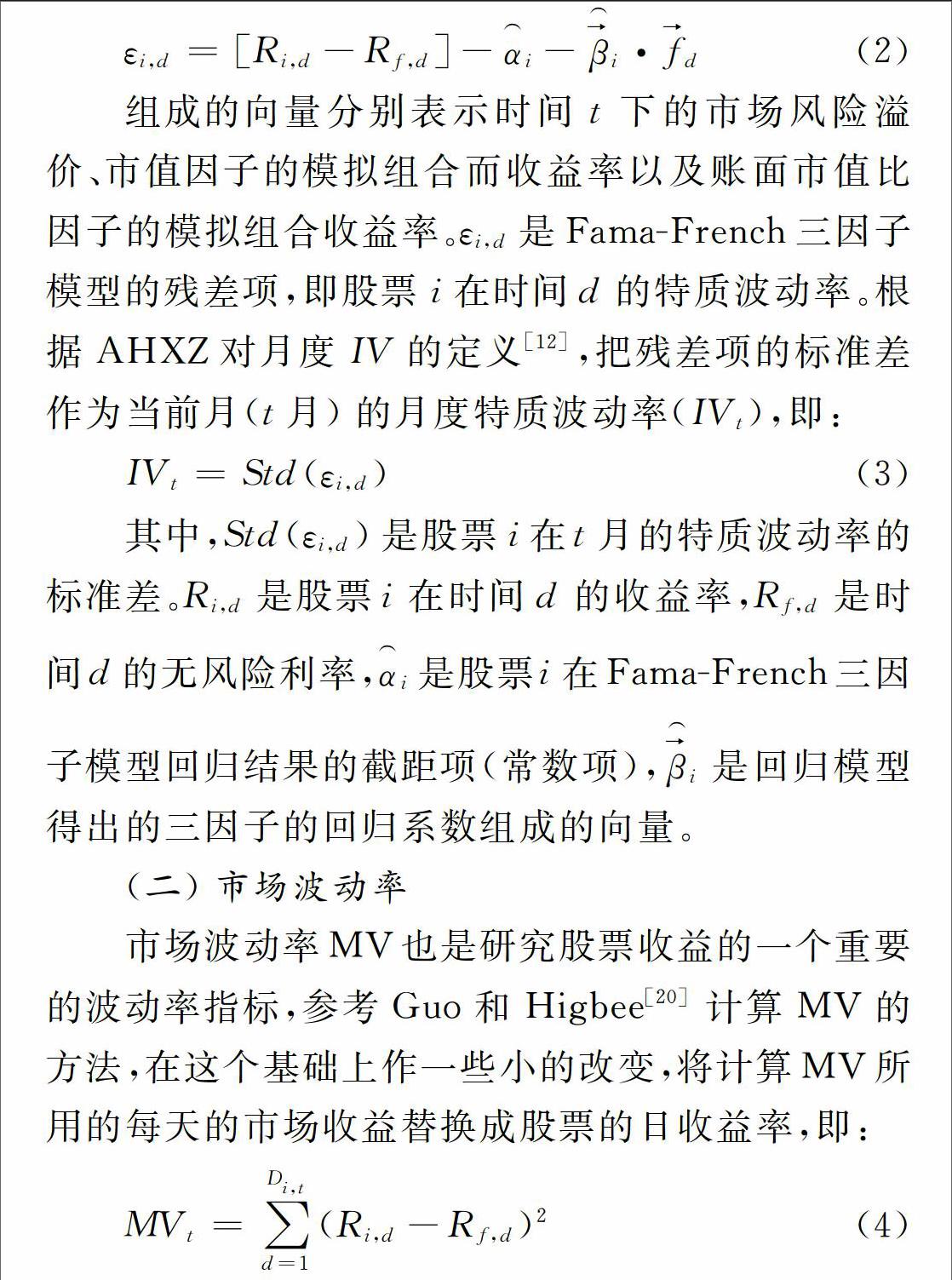

(一)特质波动率

本文沿用AHXZ 对股票特质波动率的定义,采用FamaFrench 三因子模型残差项的标准差来估计股票的特质波动率(IV)。

(三)换手率

采用换手率TURN来衡量股票股票的流动性,其中,换手率的数据来源于CSMAR数据库,其计算方法为:换手率=当日成交数量/流通股数。

通过比较结果误差的大小,若IV、MV、TURN及其组合可被相应集合所划分,则说明下一个拐点必然属于另外一个集合,那么,只要对集合中的跃迁做聚类就可以判断下一个拐点的走向(即预测)。

H0:IV、MV、TURN能够反映T、B、U、D集合的差异性,即IV、MV、TURN能预测未来的股价趋势,因子指标具有良好的预测能力;

H1:IV、MV、TURN无法反映T、B、U、D集合的差异性,即IV、MV、TURN无法预测股价的未来来趋势,无法证明因子指标具有预测能力。

五、实证分析

(一)分类结果误差分析分类结果误差如表1所示,无论是采用马氏距离判别、贝叶斯判别还是SVM方法进行建模分类,模型的分类结果都并不理想,采用IV作为分类因子时,误差也在66.23%以上,而使用马氏距离进行建模判别,误差达到了77.36%,采用IV、MV、TURN作为分类因子时,模型的误差有所降低,但发生误差的概率也在60.01%以上。一方面的原因可能在于选择的指标较少,无法对集合进行很好的区分;另一方面,也说明了IV、MV、TURN 三个因子指标并不能很好地体现出T、B、U、D集合的差异性。

(二)SVM分类结果分析从使用的分类模型中选取误差发生概率最小的模型进行分析。从表1中可以知道,采用多因子SVM(Cbsvc)模型的分类结果的误差相对另外几个模型来说较小。SVM(Cbsvc)模型的具体结果可从表2看出。从表2可以知道,样本落在不同的集合的概率都很接近,如Top 样本,SVM(Cbsvc)模型判断落在T、B、U、D集合的平均概率分别为27.283%、21.403%、26.852% 以及24.461%,且判断结果的标准差均较小,从结果来看,预测的效果并不理想,这也从另一方面说明了IV、MV、TURN并不能很好地反映出各集合之间的差异,基于IV、MV和TURN三个因子指标的判别模型并不能准确地对股价的趋势做出判断。

(三) IV、MV、TURN相关性分析

表3是IV、MV、TURN 各变量间Spearman和Kendall相关性检验结果。表3显示,IV和MV的相关程度很高,在Spearman检验下,相关性程度达到了94.48%,而在Kendall检验下,相关程度也达到了81.7%;而IV和TURN以及MV和TURN的相关程度较低,在Spearman检验下分别为47.93%和49.59%,而在Kendall 检验下分别只有33.38% 和34.66%。表3表明,IV、MV、TURN三个因子指标中,由于相关性的原因,对分类模型起到真正作用的因子指标可能只有TURN 因子和IV、MV两因子中的一个。

从图1(a)可以看出IV 和MV呈显著的正相关,且拟合的效果很好,大部分的点主要集中在一条曲线的附近;而从图1(b)和图1(c)可以看出,IV和TURN以及MV和TURN之间的相关性并不显著,且曲线的拟合程度也较差,这也与IV、MV、TURN之间的相关性检验的结果一致。

从图2(a)、2(b)、2(c)可以看到,T、B、U、D四个集合的IV、MV、TURN 分布情况都很相似,如图2(a)中四个集合IV的取值都集中于0~0.05之间,且取值在0.025附近的点的概率密度最大;而MV,TURN与IV的情形大体一致,各集合中MV的取值集中于0~0.075之间,而在0.0125的时候概率密度最大;TURN的取值集中在0~1之间,大体在0.25的时候概率密度最大。图2表明,T、B、U、D四个集合的点在IV、MV、TURN 下的取值基本在同一区间范围里面。

从图3可见,在IV、MV、TURN的不同坐标系下,T、B、U、D集合里大部分的点都存在着重叠的情况,且表3的数据表明IV、MV呈显著的正相关关系,可知T、B、U、D集合的点的存在于一个三维的超平面附近且大部分的点处在重叠的情况下。

六、结 论

对于金融时间序列的指标的预测能力,一般采用资产组合分析法,并使用多元线性回归分析获取参数。鉴于金融市场的混沌性质,资产组合分析方法高度数据敏感,线性假设也存在相当局限性。本文基于实际拐点集合,在高维空间进行划分作为判别原则。可见,TBUD分析框架可以对金融时间序列指标的预测能力进行有效判别。

以上实证研究表明,IV、MV 和TURN 三个因子变量对趋势的预测能力不高,误差达到了60%以上,一方面的原因可能在于IV和MV存在这很强的相关性,另一方面也可能是IV和MV等因子本身不具有预测能力。因此可以认为,无法找到足够的证据使得H0假设成立,即IV、MV、TURN无法反映T、B、U、D集合的差异性,无法证明IV、MV、TURN因子对股价未来趋势具有预测能力。

参考文献:

[1]Benabderrahmane S, Quiniou R, Guyet T. Evaluating distance measures and times series clustering for temporal patterns retrieval[C]. 2014 IEEE International Conference on Information Reuse and Integration (IRI), 2014: 434-441.

[2]Yu G, Kamarthi S V. A cluster-based wavelet feature extraction method and its application[J]. Engineering Applications of Artificial Intelligence, 2010, 23(2): 196-202.

[3]Vaithyanathan S, Dom B. ModelBased Hierarchical Clustering[C]. Proc.conf.uncertainty in Artificial Intelligence,2013:599-608.

[4]陶小创, 樊焕贞, 吕琛, 等. 基于小波神经网络的混沌时间序列预测及应用[J]. 南京航空航天大学学报, 2011, (S1): 174-178.

[5]尹华, 吴虹. 最小二乘支持向量机在混沌时间序列中的应用[J]. 计算机仿真, 2011, 28(2): 225-227.

[6]朱光兆, 何伟. 基于支持向量机的混沌时间序列预测分析[J]. 自动化与仪器仪表, 2012, (1): 145-147.

[7]Luca B, Khoo SC. A comparison between MDPP and kernel regression smoothing techniques for forecasting time series data[R].National Univ of Singapore,Jan,2005.

[8]Perng CS, Wang H, Zhang S R, et al. Landmarks: a new model for similaritybased pattern querying in time series databases[C]. Proceedings of the 16th International Conference on Data Engineering IEEE Computer Society, 2000: 33-42.

[9]Fu T C. A review on time series data mining[J]. Engineering Applications of Artificial Intelligence, 2011, 24(1): 164-181.

[10]Goyal A, SantaClara P. Idiosyncratic risk matters![J], 2003,58(3):975-1008.

[11]Ang A, Hodrick R J, Xing Y, et al. High idiosyncratic volatility and low returns: International and further US evidence[J]. Journal of Financial Economics, 2009, 91(1): 1-23.

[12]Ang A, Hodrick R J, Xing Y, et al. The crosssection of volatility and expected returns[J]. The Journal of Finance, 2006, 61(1): 259-299.

[13]Fu F. Idiosyncratic risk and the crosssection of expected stock returns[J]. Journal of Financial Economics, 2009, 91(1): 24-37.

[14]Huang W, Liu Q, Rhee S G, et al. Return Reversals, Idiosyncratic Risk, and Expected Returns[J]. Review of Financial Studies, 2010, 23(1):147-168.

[15]Chua C T, Goh J, Zhang Z. Expected volatility, unexpected volatility, and the cross‐section of stock returns[J]. Journal of Financial Research, 2010, 33(2): 103-123.

[16]杨华蔚, 韩立岩. 中国股票市场特质波动率与横截面收益研究[J]. 北京航空航天大学学报: 社会科学版, 2009, 22(1): 6-10.

[17]左浩苗, 郑鸣, 张翼. 股票特质波动率与横截面收益: 对中国股市 “特质波动率之谜” 的解释[J]. 世界经济, 2011, (5): 117-135.

[18]刘鹏, 田益祥. 特质风险与股票收益——来自中国股票市场的经验证据[J]. 管理学家: 学术版, 2011, (10): 38-47.

[19]邓雪春, 郑振龙. 中国股市存在 “特质波动率之谜” 吗?[J]. 商业经济与管理, 2011, 1(1): 60-67.

[20]Guo H, Higbee J. Market timing with aggregate and idiosyncratic stock volatilities[J]. FRB St. Louis Working Paper No, 2005.

(责任编辑:宁晓青)

猜你喜欢

现代电子技术(2016年23期)2017-01-12

现代电子技术(2016年23期)2017-01-12

无线互联科技(2016年13期)2017-01-10

中国水运(2016年11期)2017-01-04

软件导刊(2016年11期)2016-12-22

电子技术与软件工程(2016年20期)2016-12-21

价值工程(2016年32期)2016-12-20

价值工程(2016年29期)2016-11-14

科学与财富(2016年28期)2016-10-14

考试周刊(2016年53期)2016-07-15