投资银行声誉对智力密集型企业融资影响研究

2016-05-30 03:15:28廉鹏

现代管理科学 2016年1期

摘要:新兴行业中的小公司融资问题始终是实务和学术界关心的热点话题。文章以新兴行业、规模较小的公司为研究样本,试图通过实证研究分析投资银行声誉及公司智力密集程度对资金超额募集的影响,研究发现,如果公司雇佣声誉高的承销商以及支付高承销保荐费用,那么公司能够获得更多超额募集资金,且公司更多的表现出技术密集型的特征,则公司超额募集比例越高。研究结论表明投资银行声誉及公司智力密集程度在我国小规模、新兴行业融资中发挥着重要作用。

关键词:投资银行;新兴行业;融资;超额募集资金

一、 引言

2009年3月国务院正式批准了《首次公开发行股票并在创业板上市管理办法》,我国创业板市场正式启动。近年来的快速发展使得创业板市场是我国多层次资本市场的重要组成部分,根据Wind资讯提供的数据,截止2014年12月31日,已有412家公司成功在创业板上市,如果以信息技术、生物医药等创新型行业为主营业务的公司为例,在创业板公司中,此类公司所占比例达到了49.3%,而同期在中小板及主板上市的公司中,信息技术及生物医药类公司的比例仅为19.2%。可见,我国创业板在促进新兴产业发展方面已经取得一定成就。

在创业板公司蓬勃发展的同时,首次公开发行中高发行价、高发行市盈率及高额超募资金等所谓“三高”问题尤为突出,在已经发行上市的创业板公司里超过90%的公司首次发行出现超募,首次公开发行实际募集资金2 149.18亿元,超出计划募集资金1 276.22亿元,超募比率为146.18%。

高额的超募资金会引发两方面的问题,一方面即“自由现金流代理问题”(Jensen,1986),公司高管与外部股东之间、公司控股股东与外部中小投资者之间会存在明显的利益冲突。当公司管理层面临着巨额超募资金时,此类利益冲突会导致管理层会以外部股东利益为代价投资于某些高风险的项目,使公司存在过度投资风险,甚至公司控股股东或管理层会侵占公司超募资金,引发资金滥用。另一方面,监管部门对超额募集的监管措施愈发严格,对超募资金用途的审批流程进行了详细规定,强调了保荐人、独立董事在募集资金使用方面发挥的监督作用。尽管这些规定出台的初衷在于规范募集资金使用、防止资金滥用,但是,这也带来募集资金闲置的风险。募集资金闲置无疑是对社会财富的巨大浪费,使得资本无法流向效率最高的地方,导致社会福利损失。因此,由超募资金的不合理利用(过度投资或资金闲置)而造成的创业板上市公司的净资产收益率降低,并导致市场对创业板上市公司的资金运营管理和营利能力的怀疑,直接影响到创业板市场健康发展。

如果公司资本预算基本合理,146%的超额募集比例表明,企业实际所获资金已经超过其所需资金的一倍有余。由于代理成本的存在,巨额超募资金可能引发资金的不合理利用(过度投资或资金闲置),那么,哪些因素导致了创业板公司获得如此高额的超额募集资金。由于国外首次公开发行招股说明书并不强制披露募集资金详细用途(Leone et al.,2007),所以,从某种程度上说,国外资本市场并不存在所谓“超募”现象。国内直至近期(方军雄,方芳,2011;夏芸、徐欣,2012;张亦春、洪图,2012;甄丽明,2013)学者们才逐渐关注资金超募相关的问题。鉴于此,只有首先理解哪些因素导致了创业板公司获得巨额超募资金才能更加系统理解超募引发的经济后果。

考虑到创业板上市公司以新兴行业为主,本文使用新的度量方法刻画了公司智力密集度并分析其对超募的影响,研究发现:

1. 公司是否是知识、技术密集型的公司对超募比例影响最为明显。本文使用拥有硕士及以上学历职工的比例以及固定资产占总资产的比例刻画知识密集度,如果高学历职工比例越高、固定资产越少,公司技术密集度越高,其超募比例越高。承销商特征对超额募集比例有着明显的影响,如果公司雇佣声誉较高的承销商并支付更高的承销保荐费用,那么,公司能够募集更多资金。

2. 本文也发现控股股东持股比例与超募比例负相关,说明对以知识密集型企业为主的市场而言,控股股东能够掌握更多私有信息,造成内部人与小股东之间信息不对称程度增强,这恶化了投资者对公司代理成本的预期。故随着公司控股股东持股比例增加,投资者会预期公司更有可能出现代理问题,从而不愿为公司提供多余资金,使超募比例下降。

二、 文献回顾与研究假设

资金“超募”现象已经受到学术界的关注,方军雄等(2011)发现,融资超募导致上市公司过度投资和高管薪酬过度发放,这表明融资超额募集损害了资本市场的资源配置效率。龙丽娜等(2012)认为,巨额超募资金可能与创业板公司现有的生产规模、技术水平、管理与营销能力及客户积累等不匹配,造成资源浪费。夏芸等(2012)研究发现,上市公司在使用超募资金过程中存在过度投资倾向,同时发现国有控股公司的过度投资问题更低。张亦春和洪图(2012)指出,承销商声誉与发行市盈率及超募率均显著正相关,但私募股权投资并不显著提高公司超募率。甄丽明(2013)发现,公司出现严重资金超额募集会导致“冗余式”研发投入强度会增加,但是超募的比例并不严重时,企业研发支出并没有明显增加。

根据代理理论,公司控股股东与外部投资者的利益并非完全一致,这一问题在创业板中显得尤为明显,这是因为创业板公司通常从事新兴产业,其知识和技术密集程度更高,公司高管及控股股东能够掌握的私有信息更多,造成创业板公司信息不对称程度更高。对于理性的投资者而言,创业板上市公司的特征进一步恶化了代理问题,投资者会预期公司将会更多受到代理问题的影响,从而不愿为公司提供更多的资金,导致公司超募资金下降。

假设1:公司治理对公司超募存在较大影响,第一大股东持股比例越高,超募比例越高。

发行人制作申报材料时应当合理估计企业发行时的市盈率及预计募集资金投资项目的需求量,在这个过程中,声誉好的保荐机构因为项目多,选择拟上市企业比较谨慎,尽职调察、内部控制等基础工作做的好,对企业的估值及募集资金投资项目的需求量的预测相对准确,同时,在询价阶段,声誉好的保荐机构市场号召力强。因此,保荐机构的声誉实际上为其保荐的企业起到了潜在的保证作用,投资者更相信公司質量和信息的真实性,使得超募的比例提高。

假設2:如果保荐机构享有较高的市场名声、获得的佣金越多,则公司超募比例较高。

创业板公司通常从事新兴产业,其知识和技术密集程度更高,而公司核心竞争力即源于知识和技术的密集程度。考虑到此类公司知识密集程度主要源于公司是否聘用了拥有更高知识水平的员工以及专利技术、研发能力等在公司中所占的地位,因此,创业板企业中知识和技术密集程度越高,特别的,如果公司聘用更多高学历、高知识的员工以及无形资产所占比例越高,越有可能引发投资者关注,从而造成超募资金越高。

假设3:以员工学历和无形资产度量的公司知识密集程度越高,公司越有可能获得高额募集资金。

三、 样本选择及变量定义

本研究选择2009年~2012年间在创业板上市355家公司为样本,其中98.59%(350家)公司存在超募现象。根据Wind行业分类,信息技术类公司最多(134家),其次为工业类91家、材料类47家、医疗保健类40家。可见,作为新兴行业在创业板上市公司中所占份额最大。

本文被解释变量为公司资金超募比率(OFR),即超募金额与计划融资金额的百分比。本研究解释变量包括公司第一大股东持股比率(FSH),定义为第一大股东持股占公司总股本的比例;保荐人声誉(REP),根据已有研究以保荐机构在2009年~2012年间IPO市场份额定义;承销保荐费用(FEE),定义为承销保荐费用与融资规模的比值;询价参与热情(BID),以网下申购有效报价机构数量表示;新发股份比例(ISS),以发行股份数量占发行后总股本的比例表示。

本文设计两个变量刻画创业板公司知识密集程度,其一,根据招股说明书中公布的职工学历情况,以职工总数中硕士以上学历职工所占比例(MAS)表示,如果公司知识密集程度越高,则需要雇佣更多高学历职工;其二是固定资产占总资产比率(PPE),如果公司固定资产所占比例越高,则其越接近于传统工业企业,反之则更接近以现代新兴行业。

四、 投资银行声誉及知识密集程度对超募影响的分析

表1 Panel A给出了全部创业板公司超募率的描述性统计。结果显示,全部创业板公司超募率均值达到了154.93%,中位数也达到了135.23%,这一结果印证了创业板大部分公司超募资金已经超过了其计划投入的资金量。2012年5月30日证监会下发《关于新股发行定价相关问题的通知》,其强制将发行市盈率与行业平均市盈率挂钩,且要求发行市盈率高于同行业上市公司平均市盈率25%时,必须由公司董事会讨论确定,并披露定价合理性及风险警示公告,有必要时需要作为发审会后重大事项或者重新询价处理。这一政策的出台在一定程度上进一步约束了发行市盈率居高不限的情形但这一严厉的监管措施在一定程度上回到了行政强制的定价模式。

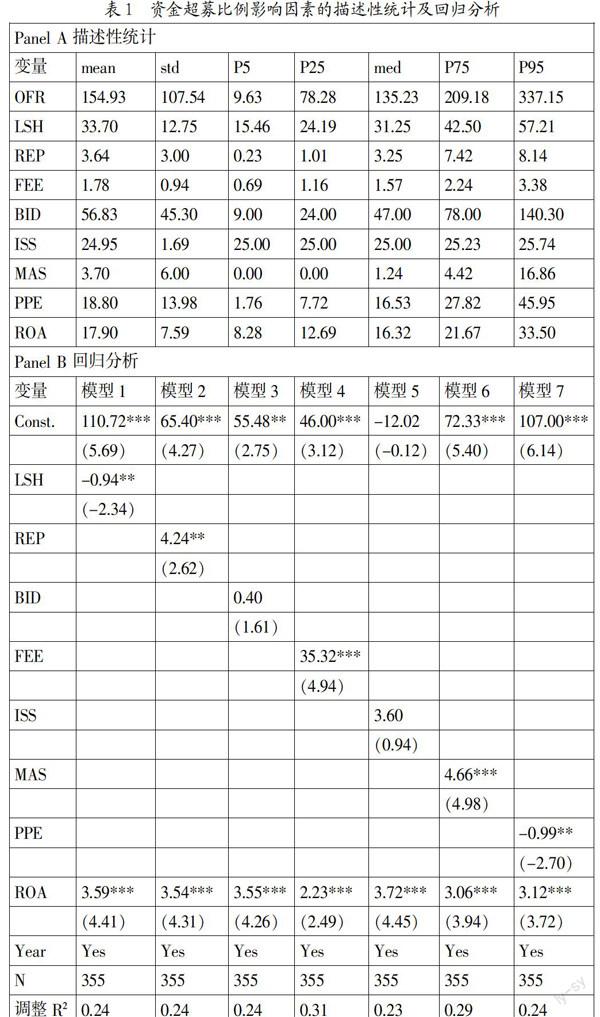

表1 Panel A报告了相关变量的分布情况,首先,公司第一大股东持股比例(FSR)均值为33.70%,中位数只有31.25%,说明大部分公司在发行后不再具有绝对控股股东。其次,保荐人声誉变量(REP)的分布显示我国IPO市场竞争非常激烈,即便是市场份额最大的公司承销的公司所占市场发行总金额的比例也只有10.77%。第三,每股承销保荐费用(FEE)均值为1.78元,且平均每家公司有56.83次有效申购(BID),有效申购中位数也达到了47次,但其标准差达到了45.30,说明网下申购的机构投资者存在明显选股倾向,并非所有公司都会受到机构投资者追捧。第四,新发行股份数量占公司总股本的比例(ISS)平均为24.95%非常接近25%,且标准差仅为1.69%,说明大部分公司确定发行股份数量是根据证监会标准而定。第五,公司聘用硕士以及硕士以上学历职工比例(MAS)均值仅为3.70%,而中位数仅有1.24%,但该变量标准差非常大,达到了6%,这说明了创业板中有许多公司大量聘用高学历人群,这就为我们区分知识密集型公司与非知识密集型公司成为可能。公司固定资产占总资产的比例(PPE)均值仅为18.80%,但分散程度非常高。最后,发行前公司ROA平均为17.90%,中位数也达到了16.32%。

表1 Panel B报告了在控制年度因素以及公司盈利因素的条件下,超募比率对不同解释变量回归结果。回归结果表明:

首先,第一大股东持股比例与超募比例显著负相关,表明创业板公司通常从事新兴产业,其知识和技术密集程度更高,控股股东能够掌握更多的私有信息,造成提高了信息不对称程度。这进一步恶化了大股东与小股东之间的利益冲突。因此,投资者会预期公司可能出现更多的代理问题,从而不愿为公司提供更多的资金,导致超募资金下降。

其次,承销商声誉与超募比例显著正相关,说明选择高声誉的保荐机构能够为公司带来更多资金,但是,询价对象参与程度对超募比例并没有显著影响。承销费用越高,公司超募比例越高,这也验证了本文研究假设,为了获得更高的承销保荐费用,承销商更有可能进行更多推销活动,提高了超募比例。新发行比例占总股本的比例与超募比例并没有显著相关性。

第三,创业板公司知识密集度有着显著的影响,其中,硕士及以上学历员工比例与超募比例正相关,而公司固定资产比例与超募比例显著负相关,说明知识密集程度越高,在创业板上市也更容易收到市场的欢迎,使得公司超募资金比例提高。

五、 结论

考虑到创业板公司以智力密集型的新兴行业为主,本文分析了公司智力密集程度及投资银行在超募中的作用,研究发现:首先,公司是否是知识、技术密集型的公司对超募比例影响最为明显且承销商特征和公司特征对超额募集比例有着明显的影响,如果公司雇佣声誉较高的承销商并支付更高的承销保荐费用,那么,公司能够募集更多资金。

其次,控股股东持股比例与超募比例负相关,说明对以知识密集型企业为主的市场而言,控股股东能够掌握更多私有信息,造成内部人与小股东之间信息不对称程度增强,这恶化了投资者对公司代理成本的预期。故导致投资者不愿多为公司提供资金,使超募比例下降。

参考文献:

[1] 陈斌,等.对超募资金监管的调研及思考[R].深交所研究所研究报告,2010.

[2] 陈文斌,等.上市公司IP O 募集资金使用情况影响因素研究——来自上海股票市场的实证证据[J].中国会计评论,2005,(12).

[3] 陈文斌,陈超.新股上市后盈利能力下滑及募集资金使用分析[J].管理科学学报,2007,(4):49-55.

[4] 方军雄,等.IPO超募与资金滥用研究[J].证券市场导报,2011,(9).

[5] 龙丽娜,等.创业板IPO超募现象解析——以创业板上市的前100家企业为例[J].企业经济,2012,(2).

[6] 夏芸,徐欣.公司内部治理与IPO超募资金的使用——来自中国证券市场的研究[J].证券市场导报,2012,(10).

[7] 甄丽明.IPO 超募与创业企业 R&D 投资行为——来自创业板的经验研究[J].证券市场导报,2013,(9):27-46.

基金项目:中国博士后科学基金第 55 批面上项目(项目号:2014M551366);中国博士后科学基金第八批特别资助项目(项目号:2015T80421)。

作者简介:廉鹏(1982-),男,汉族,山东省泰安市人,华东政法大学国际金融法律学院讲师,吉林大学数量经济学博士,复旦大学管理学院工商管理博士后,研究方向为公司财务管理、公司治理、财务会计理论与方法。

收稿日期:2015-11-17。

猜你喜欢

证券市场周刊(2024年23期)2024-07-13 13:58:07

证券市场周刊(2024年22期)2024-06-29 13:31:42

证券市场周刊(2024年20期)2024-06-23 00:27:36

证券市场周刊(2024年19期)2024-06-15 14:12:57

房地产导刊(2020年8期)2020-09-11 07:47:40

房地产导刊(2020年6期)2020-07-25 01:31:00

今日财富(2020年9期)2020-04-03 13:34:17

中亚信息(2016年1期)2016-03-07 01:00:40

山西农经(2015年7期)2015-07-10 15:00:57

商业文化(2015年4期)2015-05-15 14:24:41