关于无形资产评估中折现率的确定

2016-05-30 02:20常怡娜

中国经贸 2016年12期

关键词:无形资产

【摘 要】 准确估算无形资产价值的重要前提条件之一是合理确定折现率,它也是一个评估中的难点。本文从折现率的实质和原则出发,分析了其确定方法,并提出了方法选择应参考的事项。结合我国实际情况,明确了折现率确定方法的发展方向,促进了资本市场的有效发展。

【关键词】无形资产;折现率;确定方法选择

一、折现率的实质及原则

折现率又称收益还原率,其实质是指与投资该无形资产相适应的投资报酬率。由于无形资产本身具有一定的价值,对其进行买卖、使用及投资等交易行为主要是基于无形资产所能带来的未来收益。其确定原则为:折现率需体现投资回报率和资产的收益风险,且每项投资的回报不应低于该项投资的机会成本;折现率需高于无风险报酬率,且差额是风险报酬率;在预测资产的未来现金流量及估计折现率时应考虑通货膨胀带来的影响;折现率需与所选收益额的计算口径相匹配。

二、无形资产折现率的常用确定方法

1.风险累加法:将无风险报酬率与风险报酬率的总和作为无形资产评估的折现率。一般可将政府发行债券利率、银行存款利率或是行业平均净资产收益率作为无风险报酬率,风险报酬率主要是根据企业及无形资产的特有风险确定的,需考虑无形资产的市场行业风险及特殊风险。但目前我国对于无形资产风险的量化主要依赖于经验判断,对折现率的估算较粗略。

2.资本资产收益法:该模型需较高水平的资本市场,且仅适合于对上市公司进行评估。而我国的股份化经营机制不够成熟,数据信息不充分,且上市公司股权结构中非流通股占多数,所以该模型在我国评估领域的使用受限,需根据我国现实情况调整。

其公式为β×?+=)(mffeRRRr,f R为无风险报酬率,mR为市场平均收益率,β为行业的风险程度系数。

3.行业平均资金收益率法:将被评估企业所在行业的平均资产收益率与风险调整值的总和作为折现率。前者可从社会经济或上市公司的统计资料中获得;后者的确定需考虑无形资产的种类、特点及风险等因素。由于我国信息网络不完善、基础数据信息滞后,导致行业平均收益率的估算主观性较大。在评估实务中,评估人员应根据无形资产所处的经济环境、对未来收益的风险影响及影响收益获得的外部因素进行分析,科学地确定折现率。

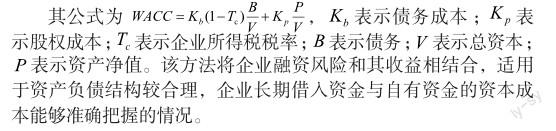

4.加权平均资本成本法:由于现实情况下企业所要求的必要报酬率较难确定,可将企业全部资产的加权平均资本成本作为资产折现率的近似值。该模型将企业通过某种筹资方式所筹措的资本占资本总额的比重作为权重,对筹资方式的个别成本进行加权平均,将得到的加权平均成本作为折现率。

三、无形资产折现率确定方法的选择

1.需考虑影响折现率选取的主要因素

(1)无风险报酬率:通常以政府发行国库券利率、银行储蓄及贷款利率为参考。

(2)风险报酬率:投资者因承担风险而获得的超过时间价值率的那部分额外报酬率。

(3)通货膨胀率:通货膨胀率上升,货币实际购买力下降,投资项目报酬率也发生改变,所有者会要求提高利率来补偿其购买损失。

2.在评估无形资产时,需了解被估企业近年来的资产获利情况、发展趋势、特有风险报酬率等,同时,还要结合我国资本市场的实际情况。

3.需考虑不同的评估目的

(1)为保证非在用状态下资产的继续或最佳使用,即无形资产出售、转让、债务重组、作价入股或非货币性资产交换时,分成收益应取其继续或最佳使用下的平均收益,此时行业平均资产收益率法比较适用。

(2)将无形资产作为企业整体资产中一项要素进行评估,其折现率的确定是建立在无形资产保持现有用途的使用状况基础之上的,需考虑无形资产收益在企业总收益中的份额及风险。

4.需对折现率确定方法进行优化

(1)在无形资产评估中,资产收益值与价值并非完全同步变动,折现率是动态变化的,需考虑待估无形资产折现率的序列数据,结合动态预测模型确定折现率。

(2)风险累加受评估人员主观偏好影响,需明确无形资产相对于市场整体资产组合的风险程度,并结合资本资产定价模型,使投资者对某单一证券的预期报酬率和风险保持共识。

四、我国折现率确定方法发展方向

目前,我国无形资产评估中折现率的确定方法是风险累加法和平均资产收益率法,但我国市场环境不完善,评估参考和信息数据资源不充足,主观性影响大。所以在实际的无形资产评估中,我们需考虑待估资产折现率的序列数据,通过动态预测模型客观地对无形资产相对于市场整体资产组合的风险程度进行测算,使投资者在对某单一证券的预期报酬率和风险保持一致性,进而促进资本市场的有效发展。

参考文献:

[1]边静慧.无形资产评估中折现率的确定[J].经济论坛,2008,(17).

[2]杨淋淋.无形资产评估中折现率的测算问题研究[D].天津:天津科技大学,2010.

[3]李雪莹.无形资产评估中折现率问题探讨[J].合作经济与科技,2014,5.(489):74-75.

作者简介:

常怡娜(1994—),女,汉族,山西省阳泉市人,首都经济贸易大学财政税务学院,2013级本科,资产评估专业。

猜你喜欢

中国集体经济(2017年1期)2017-01-04

商场现代化(2016年29期)2016-12-23

现代企业文化·理论版(2016年19期)2016-12-21

商业经济(2016年11期)2016-12-20

中国市场(2016年31期)2016-12-19

商(2016年32期)2016-11-24

财会学习(2016年19期)2016-11-10

企业导报(2016年13期)2016-07-19

商(2016年14期)2016-05-30