固定资产加速折旧的理论及方法

2016-05-30 18:50:16唐华果

中国经贸 2016年18期

【摘 要】2014年9月,由常务会议提出将对固定资产加速折旧政策进行全面完善,新政策的实施大幅扩大了当前企业所得税法固定资产加速折旧的允许范围。本文结合新政策的背景,主要研究固定资产的折旧加速折旧法,通过比较不同折旧方法对企业对所得税额和现金流量现值的影响的差异,为企业制定折旧相关政策提供了理论与方法的支持。

【关键词】加速折旧;双倍余额递减法;年数总合法

一、加速折旧法的内涵

加速折旧法也称快速折旧法,其特点是固定资产在预期使用年限内,前期多提折旧,后期少提折旧,从而使应纳税所得额减少,在所得税税率不变的情况下,应纳税额自然降低,这即等于国家给了企业一笔无息贷款,也等于加快了企业折旧的速度,所以叫加速折旧法。根据《企业会计准则第4号——固定资产》(CAS4)的规定,企业可采用的折旧方法包括年限平均法、工作量法、年数总和法、双倍余额递减法等,加速折旧法包括年数总和法和双倍余额递减法。

二、加速折旧法的具体方法

1.双倍余额递减法

(1)计算原理。双倍余额递减法是指按年初固定资产账面净值(固定资产原始成本减去累计折旧后的金额)和双倍直线折旧率计算固定资产折旧的一种方法。同时,为方便会计人员操作,在折旧年限到期前的两年内采用直线法计提折旧。其计算方法如下:

年折旧率:(2/预计使用年限)×100%

年折旧额=(固定资产原始成本-累计折旧额)×年折旧率

最后两年的年折旧额=(固定资产倒数第二年的账面净值—预计净残值)/2

举例说明,某企业的一台设备,原始成本是640000元,预计使用年限5年,预计净残值20000万。采用双倍余额递减法计提折旧。

(2)双倍余额递减法的特点。通过上面的实例分析得出:①双倍余额递减法不考虑净残值;②每年折旧率都相同,值为直线法的两倍;③使用年限最后一年期末 “账面余额”一定是固定资产的净残值(本例是 20000 元);④使用年限最后一年的 “累计折旧额”(本例④栏) 加上使用年限最后一年期末账面余额一定等于期初账面余额,也就是固定资产的原价。即620000+20000=640000。

2.年数总和法。

(1)计算原理。年数总和法是将固定资产的原始成本减去预计净残值后的余额乘以一个逐年递减的分数,计算其每年的折旧额的一种方法。计算公式如下:

年折旧率=该固定资产尚可使用年数/各年预计尚可使用年数总和

年折旧额=应计折旧额.年折旧率

承前例的资料:原价640000元,净残值20000元,预计使用年限5年。

(2)年数总和法的特点。①年折旧额计提的基数相同;②年折旧额逐年下降;③使用年限最后一年期末 “账面余额”一定是固定资产的净残值(本例是 20000 元);④使用年限最后一年的 “累计折旧额”(本例④栏) 加上使用年限最后一年期末账面余额一定等于期初账面余额,也就是固定资产的原价。即620000+20000=640000。

三、双倍余额递减法和年数总和法的区别

1.年折旧额计提的基数不同。前者是不考虑净残值,用原值减累计折旧为基数,每期计提的基数都在变化,而年数总和法的基数是固定不变的,都是按原值减净残值来计提。

2.年折旧率不同:前者年折旧率不变,后者折旧率随着使用年限的减少而递减。

3.方法的使用:前者在最后两年穿插使用了直线法,因此最后两年的折旧额是相同。年数总和法并未穿插其他方法。

由此可见:双倍余额递减法的特点是折旧率不变而折旧基数则是逐年减少,最后两年的折旧额相同。年数总和法的特点是:固定资产折旧基数不变,而折旧率随着使用年限的减少而递减。

四、加速折旧法对企业财务收益和现金流量以及对国家财政税收的影响

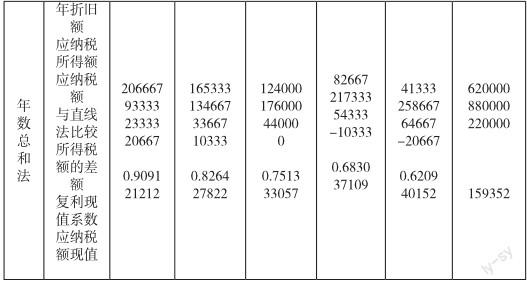

承前例,该企业的所得税税率为25%,未扣除年折旧额前的总利润为300000,比较不同折旧法下的应纳税额。5年期年金现值系数=3.7908

直线法下:年折旧额=(640000-20000)/5=124000

通过上表的分析得出以下结论:

1.直线法和加速折旧法的年折旧额总和、应纳税所得额合计及应纳税额合计都相同。分别为62万元、88万元、22万元。

2.直线法和加速折旧法每年的折旧额不同。直线法每年的折旧额相同,而加速折旧法前期的年折旧额较大,后期计提变少,所得税额的差额也较大。其中,双倍余额递减法的所得税节约差最明显,为33000元,其次是年数总和法的节约差为20667.

3.对企业财务收益的影响:通过应纳税额现值的比较发现,双倍余额递减法与直线法的差额=166791-161544=5247,年数总和法和直线法的差额=166791-159352=7439。由此,企业采用加速折旧法,在未来可获得一笔5247~7439元左右的无息贷款,从而使企业节约了利息支出,有助于企业自身发展能力的提高。

4.对现金流量的影响。本期现金净流量=本期净利润+折旧。采用加速折旧法,折旧前期提多后期提少,折旧虽然不会导致现金流出,但会影响企业当期利润。因为折旧费用是成本的一部分,成本增加利润自然减少,而利润又同当年所得税额相联系,而缴纳所得税是要付出

现金的,正是从这个意义上说,不同的折旧方法对各期的现金流量是会产生影响的。比如第一年,直线法下当期现金净流量=(176000-44000)+124000=256000,而双倍余额递减下当期现金净流量=(44000-11000)+256000=289000。两者的差额为33000.前期折旧费用大,当然现金净流量就会大,反之就会小。

5.对国家财政收入的影响。采用加速折旧法,前期所缴纳的税额固然少,例中采用平均年限法第一年应纳税额是 44000 元,如果采用双倍余额递减法仅仅为 11000 元,减少了 75%,但在使用年限内应纳税额合计数是相同的。至于实际缴纳的税额,应视税法规定为准。固定资产使用到后期,服务效能的发挥具有不确定性,采用加速折旧法师符合“效能递减规律”,也符合稳健的会计信息质量要求。

五、总结

加速折旧法,它可以增加企业的资金积累,加速设备更新,促进产业升级。当前,企业所处的经济环境复杂多变,物价变动和通货膨胀现象客观存在,加速折旧法考虑了时间价值和通货膨胀双重因素,因此其魅力不容忽视。但是企业实际应用中,要结合自身的需要及国家财政的要求,慎重选择折旧方法,折旧方法一经确认,不得随意变更。

参考文献:

[1] 企业会计准则—固定资产[S].企业会计准则,2014.

[2] 杜亚光.试 论 固 定 资 产 加 速 折 旧 的 理 论 与 方 法[J]经济.师.2015.

[3] 杨臻.固定资产加速折旧企业所得税新政解析 [J].中国税务,2015.

作者简介:

唐华果(1986—),女,广西河池人,河池学院经济与管理学院教师,会计师,研究方向:会计理论。