X BRL披露的研究与展望

2016-05-30 22:20:30王浩政

中国经贸 2016年18期

【摘 要】本文在XBRL的理论介绍部分,主要应用图表法对XBRL的基本结构和信息处理模式进行分析,得出XBRL信息处理的最佳模式是通过XBRL适配器直接生成XBRL实例文档,得出对XBRL推广存在的问题并提出合理的建议。

【关键词】XBRL;最佳模式;合理建议

一、XBRL的理论介绍

1. XBRL的概念

XBRL(Extensible Business Reporting Language)是一种基于互联网生成和传输商业报告的语言,它借助可扩展标记语言的相关技术,通过对商业报告中的数据增加特定的标签和分类,以支持数据信息的识别、处理与交流。

2. XBRL的基本结构

XBRL的特征网络财务报告的发展为信息披露提供了一种新的披露方式和渠道,XBRL是网络财务报向高级阶段发展的基础,有助于财务信息的归集分析和交流,对财务报告使用者提供低成本、高效率的服务以及可靠而准确的财务信息。XBRL的技术结构由技术规范、分类标准和实例文档三部分组成。

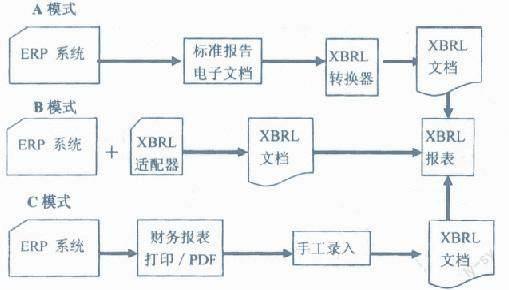

3. XBRL的应用模式分析

从当前财务信息生成的模式和XBRL技术的发展来看, 将传统的报表披露转向XBRL类报表的披露总体上有下图所示的三种模式:

上述三种应用模式各有优缺点,企业应根据实际情况选择适用的模式。

二、XBRL的推广情况及面临的问题

1. XBRL的推广情况

2010 年10 月19 日,国家标准化管理委员会和财政部联合发布了XBRL技术规范系列国家标准和企业会计准则通用分类标准。这两套标准规定了XBRL语言的基本要素和按照企业会计准则编制XBRL 财务报告的基本要求,成为我国会计信息化领域发展的又一个里程碑和新起点。

2011年12月26日,财政部发布了《财政部关于印发石油和天然气行业扩展分类标准的通知》,石油和天然气行业扩展分类标准是通用分类标准的组成部分,未来将随通用分类标准的补充修订进行修改和维护。

2012年4月26日,财政部发布了《关于银行业金融机构实施企业会计准则通用分类标准的通知》,确定了实施通用分类标准的银行金融机构,并规定了实施细则。

2012年5月7日,财政部10号文件确定在华能国家电力股份有限公司等11家首批实施企业继续开展企业通用分类标准实施工作,在中国石油天然气股份有限公司等3家企业实施石油和天然气扩展分类标准。

目前,中国石油三大公司成功施行XBRL的实例给了其他企业很大的鼓舞,财政部今年也规范了国有大中型企业、银行业金融机构和一些综合实力较强的企业的通用分类标准,将中石油三大公司确立为首批实施石油和天然气扩展分类标准的项目。

2. XBRL推广过程中的障碍

(1)XBRL的潜在问题。当前,XBRL国际组织只颁布XBRL总分类账标准,明细分类标准由各国根据自身GAAP制,国际两大会计报告标准FAS与IAS有一个趋同问题,各国需要与国际标准接轨,这种趋同与接轨涉及各国政治经济利益,需要时间。

(2)缺乏配套的产业链。由于这个行业的新兴性,事实上在美国能够提供XBRL实际技术,进行产品开发的软件企业不多,而国内基本处于停滞状态。

(3)国内缺乏XBRL的专家和众多地区组织。XBRL国际组织实行会员制,会员之间可交流和探讨应用上遇到的难题,并可共享技术资料。XBRL标准于2000年在国际刚开始出现,2003年颁布XBRL2.0标准,国内真正理解和懂得XBRL标准的人还很少。

(4)各方面的技术还不健全。在我国,XBRL 还未形成一套完整的理论体系。对网络技术的高要求与我国现有技术不适应XBRL的应用形成矛盾,致使数据转换机制不完善。

3. XBRL推广的建议

(1)XBRL-GL与XBRL-FR协同。XBRL-FR分类标准用来实现对不同行业不同国家的企业报表建立统一、可理解的概念的目标,但对于明细信息还需要建立一套标记明细会计信息的标准体系XBRL-GL。

(2)培养建立相应产业链。在政策上,对于涉足XBRL应用软件开发的企业要给予税收上政策,鼓励其在相应领域进行实践,XBRL组织及政府部门要给予全面的指导和帮助,让开发企业充分意识到、看到未来可持续发展所带来的长远利益。

(3)要完善通用分类标准和继续制定相关扩展分类标准。XBRL分类标准是根据XBRL技术规范对商业报告中的元素及其关系进行标记和描述的“业务词典”,是编制XBRL格式报告的具体标准。

(4)加大应用软件及工具的开发力度。实例文档的生成、报送及利用是实施XBRL 的关键环节。生成并报送高质量的实例文档有利于政府监管部门的管理,也能够促使实例文档使用者对其分析从而做出正确的决策。

(5)风险分析与风险控制问题。在实施XBRL 过程中,有些企业可能会忽视风险分析与风险控制工作,或者做得不到位,企业在享受XBRL 带来的各种优势的同时也应该注重分析实施XBRL所带来的风险,并制定相关防控措施。

三、总结

XBRL是经济发展到特定时期的一个课题,在这个过程中,作为会计信息化发展的一个新体系,如何充分利用其强大的扩展功能,发挥其在经济管理工作中的特质,使财务信息的传递更高效、更便捷、更安全,以满足信息使用者、要求者的需求是XBRL的终极使命,也是我国相关部门及工作者值得深思的问题。

作者简介:

王浩政(1989—),男,汉族,陕西渭南市人,会计硕士,西安石油大学,研究方向:内部控制与风险管理。