基于PVAR模型的金融集聚与经济增长关系的实证研究

2016-05-30 10:48卜洪运李静

科技与管理 2016年2期

卜洪运 李静

摘要:利用2003-2012年京津冀13个城市的面板数据,采用主成分分析、面板格兰杰因果检验和基于PVAR模型的GMM估计、脉冲响应图分析、方差分解分析法考察金融集聚与经济增长关系。研究发现:北京和天津这两大城市的金融集聚度缓慢减小;河北整体金融集聚低于平均水平;京津冀整体金融集聚对经济增长有显著的促进作用,但经济增长对金融集聚影响不明显。因此从京津冀全局出发,三地合作出台提升整体金融集聚度的发展规划,整合金融资源,加强各地金融业务合作,对促进京津冀经济增长具有重要意义。

关键词:京津冀;金融集聚;经济增长;面板数据;PVAR模型

DOI:10.16315/j.stm.2016.02.004

中图分类号:F832

文献标志码:A

An empirical study of relationship between financial agglOmeration and economic growth based On PVAR model BU Hong—yun,LI Jing

Abstrsct:Based on panel data of 13 cities in Beijing-Tianjin-Hebei during 2003-2012,using principal componentanalysis,panel granger causality test and GMM estimation,impulse response arialysis and variance decompositionanalysis based on PVAR nodel,the relationship between financial agglomeration and economic growth is investiga-ted in this article.The result8 shOw that the financial agglomeration degrees of Beijing and Tianjin s1owly de.creased.And in Hebei,it is lower than the average level overall.Financial agglomeration has a signifieant role inpromoting economic growth.While,eeonomic growth doesnt have an obviOUS influence on financial agglomeration.Based on the above analysis,the strategies are to design and publi8h a development and planning project,aimed toenhance the financial agglomeration of Beiging-Tianjin-Hebei region as a who1e,integrate financial resources andstrengthen the Cooperation of financial business,thus being of great signifieance to promote economic growth in Bei-jing-Tianjin-Hebei.

Keywords:Beijng-Tianjin-Hebei;fiBaneial agglomeration;economic growth;panel data;PVAR nodel

金融集聚现象在我国越来越明显,以上海为中心的长三角地区、以深圳和广州为中心的珠三角地区和以北京为中心的环渤海地区尤为突出。京津冀是环渤海地区的中心,集聚着北京和天津两大中心城市。近年来随着国家经济深化改革,对京津冀区域问题受到重视。2015年4月30日中央政治局会议审议通过《京津冀协同发展规划纲要》,正式指出推动京津冀协同发展为重大国家战略,将有序疏解北京非首都功能。金融产业是经济发展的重心,借鉴同外金融中心对区域经济发展的积极作用,研究京津冀整体金融集聚度与区域经济发展,对两者关系的把握,可为政府处理产业布局与经济增长提供必要的经验支持。首先研究京津冀金融产业集聚度,在此基础上分析其与经济增长关系,根据研究结果提出发展京津冀金融产业政策建议。

l.文献回顺

金融集聚最早的研究学者可追溯到20世纪初期经济学家Powell,在其著作《货币市场的演进》中详细描述了银行在伦敦集聚的过程。之后经济学家从不同的角度分析了金融集聚动因、效应。Kindle-berger认为金融中心在平衡储蓄与投资,便利金融资本从储蓄者向投资者转移的同时,也影响存款的空间转移和支付。金融地理学家从信息的角度研究金融集聚动因。集聚效应方面,学者们研究表明集聚所带来的知识溢出,有利于集聚区内经验共享和提高技术创新能力。

我国学者对金融集聚的理论和实证研究也较多。理沦方面梁颖。认为,金融产业集聚是各种具有总部功能的金融机构在地域上向特定区域集中,并与其他国际性(跨国)机构、跨国公司、国内大型企业总部之间存在密切往来联系的特殊产业空间结构。并认为金融产业集聚动因有金融产业的特性、“金融企业”客户追随、金融企业追求集聚效应、国际金融中心的支撑、城市功能扩张等原因。宫映华。不仅分析我国金融产业集群的正效应,还分析了集群产生的负效应,认为正效应主要有规模经济、知识和技术的创新和扩散、降低交易费用;负效应有拥挤成本增加、过度竞争、生产要素成本上升和规模不经济.、实证研究方面主要是对金融集聚度的度量及其也经济增长关系的研究。金融集聚度度量方面,李静等,从金融业的细分人手,构建金融集聚的衡量指标体系,运用因子分析方法计算各省市的分行业集聚度,进而得到全国各省市金融集聚度。茹乐峰等对全国286个地级城市的相关数据进行因子分析,得到金融集聚指数,将我国中心城市金融集聚水平划分为全国性金融中心、全国性金融次中心、区域性金融中心、省域金融中心及地方金融中心。白彩全等以中部六省省会城市为研究对象,通过计算其区位熵、赫芬达尔一赫尔曼指数和空间基尼系数3个指标来综合衡量这6个城市的金融集聚水平。与经济增长关系研究方面,丁艺等运用区位熵指数发现金融集聚对我国经济增长有明显的促进作用。潘辉等基于面板数据研究发现金融集聚显著地促进了实体经济增长,且东部地区金融集聚的经济效应远大于中部和西部地区。

通过对文献的梳理,发现学者们采用不同的研究方法、多角度考察了金融集聚与经济增长的关系,但少有对京津冀整体区域地市数据进行实证研究,利用基于面板向量自回归(Panel-data Vector Autore-gression,PVAR)考察两者关系更是少之又少。本文将在以前学者研究的基础上,首次采用PVAR考察京滓冀金融集聚与经济增长之间关系,对京津冀金融协同发展提供思路具有重要的意义。

2.京津冀金融集聚度测量

目前学术界对金融集聚度的衡量主要沿用产业集聚度衡量方法、因子分析法和主成分分析法。金融产业不同于一般产业,仅从单一指标来考察地区是否具有集聚现象容易错误,因此本文选择主成分分析法,通过建立京津冀金融产业多指标衡量体系,测度金融集聚度。

2.1指标体系构建

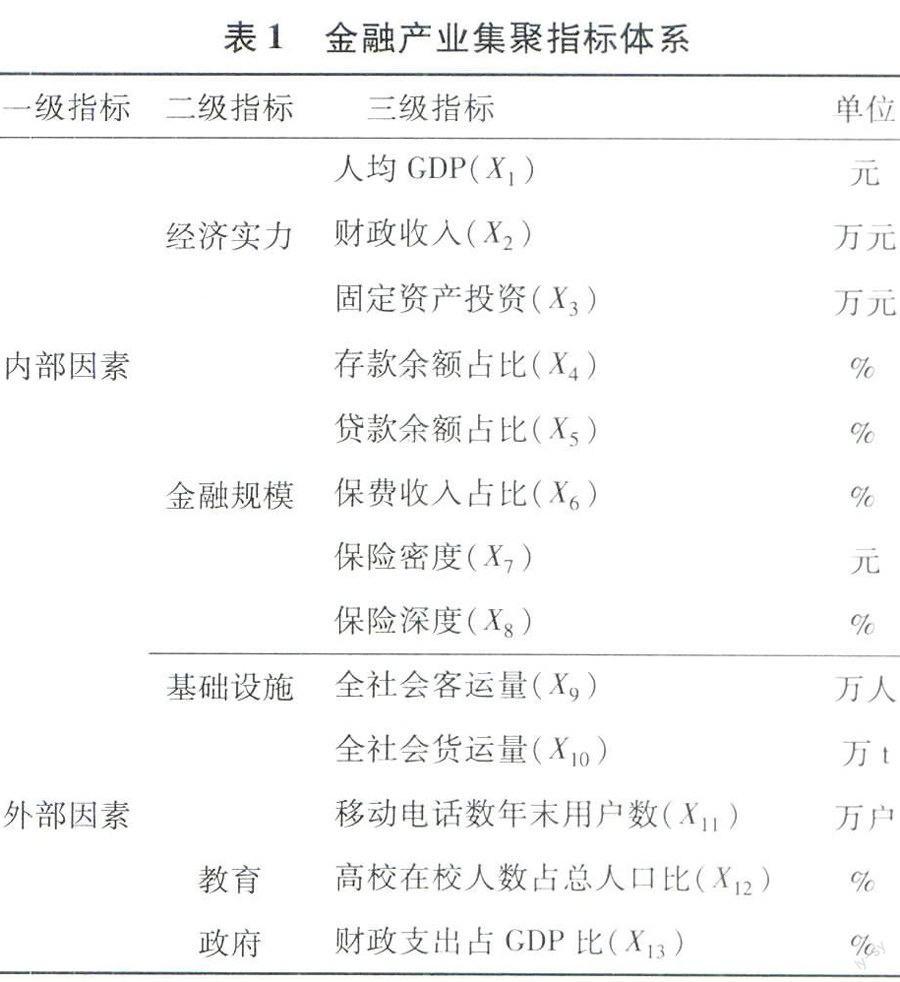

依据指标体系构建的科学性、系统性、综合性、层次性、区域性、动态性原则,结合京津冀各城市数据的可得性,本文构建的金融产业集聚指标体系详,13个指标均为正向指标,即指标值越大,金融集聚水平越高,如表1所示。

2.2结果分析

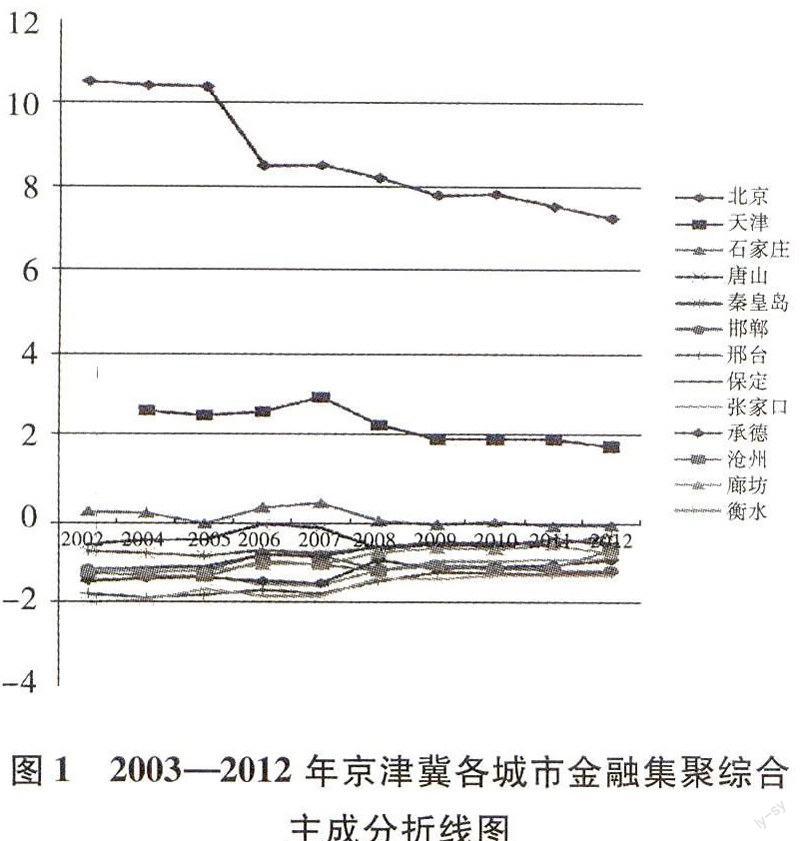

历年数据来源于2004-2013年《中国城市统计年鉴》;其中各市历年保险数据来源于2004-2013年《中国保险年鉴》。运用SPSSl6.0软件,得到京津冀13个城市2003-2012年的金融集聚综合主成分,得到北京、天津和石家庄一直位居前三,如图1所示。在研究年限内,北京金融集聚度在京津冀最高,显著的高于其他城市,大约是天津的4倍。天津金融集聚位列第二,其他城市金融集聚度为负。由此可知金融集聚度在京津冀从北京一天津一石家庄依次递减,计算结果与现实情况一致。

从变化趋势来看,2003-2012年北京和天津金融集聚程度逐渐减小,北京由2003年金融集聚综合得分的10.51下降到2012年的7.25;天津由2004年金融集聚综合得分的2.62下降到2012年的1.77。河北省各城市金融集聚变化不大,除石家庄金融集聚度综合主成分在2003年、2004年、2006年和2007年大于0,其他城市的金融集聚则低于京津冀平均发展水平。

3.金融集聚与经济增长关系的实证检验

3.1变量选择与数据来源

结合上文的分析,金融集聚用综合主成分F表示;经济增长用人均GDP表示,更能反映实际经济增长状况。为消除人均GDP中的价格变动因素和异方差影响,以2002年为基期,运用居民消费价格指数消除人均GDP中价格变动因素,得到实际人均GDP,再将实际人均GDP对数化以消除异方差的影响。最终选取LNGDP表示经济增长。

京津冀各城市历年人均GDP、居民消费价格指数的原始数据来源于2003-2013年《北京统计年鉴》《天津统计年鉴》和《河北经济年鉴》。

3.2模型构建

学者们对金融集聚与经济增长关系的研究所采用的方法主要是基于时间序列的格兰杰因果检验,如陈文锋等人的研究。而基于面板数据的研究大多是单向,即将金融集聚作为影响经济增长的一个因素,通过建立基于面板数据的经济增长模型来研究金融集聚对经济增长的影响,如钱水土。本文在考察京津冀金融集聚与经济增长关系时采用面板向量自回归,利用基于面板向量自回归的动态面板估计、格兰杰因果检验、脉冲响应和方差分解分析,系统分析金融集聚与区域经济增长之间的关系。

PVAR将研究变量视为内生变量,并将每一个内生变量作为系统中所有内生变量滞后值的函数,提供丰富的结构从而捕获数据的更多特征。此外,由于面板数据含有时间和截面2个方向,能涵盖数据的更多信息。所构造的模型主要借鉴Love所设计的PVAR模型,具体模型如下:其中,i,t分别表示城市和时间,β为估计的参数矩阵,p为滞后期数;y=(LNGDP,F)为本文估计的二维列向量;αi表示面板数据的地区效应,θ表示面板数据的时间效应;εit为随机扰动项。

本文采用广义矩(GMM)方法估计PVAR模型,并借鉴Love的做法,采用截面均值差分法和向前差分法分别消除时间效应θ和地区效应αi所导致的估计偏差。

3.3实证分析

3.3.1变量平稳性检验

在PVAR模型估计前必须保证变量是平稳的,非平稳变量进行估计可能带来“伪回归”现象。为保证检验结果可靠性,本文综合使用LLC检验法、IPS检验法、ADF-Fisher检验法和PP-Fisher检验法,同时对面板数据的同质单位根和异质单位根进行检验。结果显示LNGDP没有通过IPS和ADF-Fisher检验,F没有通过IPS、ADF-Fisher和PP-Fisher单位根检验,可认为这2个变量是不平稳的。对它们一阶差分后的变量进行检验,虽然LNGDP的一阶差分变量未通过IPS检验,但其余3个检验在5%的显著性水平下拒绝原假设,认为LNGDP的一阶差分变量是平稳的;而F的一阶差分变量在1%或10%的显著性水平下拒绝所有检验原假设,是平稳变量。因此本文使用两变量的一阶差分变量进行自回归估计,并令这2个差分变量分别为DLNGDP和DF。

3.3.2格兰杰因果检验

向量自回归模型中变量的选择应遵循有关经济理论的知道,但一些变量在预测另一些变量时的有用程度如何,是否应纳入一个VAR系统中,往往表现为一个实证问题,格兰杰提出的两变量的因果关系检验可为向量自回归模型中变量的选择提供一些参考依据。

如表2所示,序号3和7分别在显著性水平为10%和5%的条件下拒绝“DF不是DLNGDP的格兰杰原因”的原假设;而接受序号为1、2、4、5、6、8的原假设。结果表明当滞后期2和4时,DF与DLNGDP之间存在DF到DLNGDP的单向格兰杰因果关系。由此可知金融集聚对京津冀经济增长存在着显著的影响,但经济增长对金融集聚的影响却不明显。

3.3.3 PVAR模型估计和脉冲响应图分析

滞后阶数的选择不同对模型检验结果的影响较大,因此在模型估计前首先需选择最优滞后阶数。根据AIC、BIC和HQIC3项准则结果,并结合上文格兰杰因果检验分析,本文最终确定模型的最优滞后期为4期,如表3所示。

当DLNGDP为被解释变量,滞后期为2和4时,DF的系数均通过1%的显著性水平,表明滞后2期或者4期的金融集聚(DF)对经济增长有显著影响。这可能是因为金融在经济中所扮演的角色是通过货币流导向物资流达到社会资源优化配置,进而影响经济增长,这个过程不是一蹴而就的,需要时间才能的对经济增长产生影响。并且DF的系数为正,说明金融集聚对京津冀经济增长有正向促进作州。这可能是因为北京金融集聚度在京津冀来说最高,高集聚度金融不仅带动了北京本地经济的增长,而且对京津冀其他城市经济也产生积极带动作用。当DF为被解释变量时,除了滞后1期和滞后4期的自身变量对其有显著性影响,DLNGDP的影响是不显著的。这可能是因为京津冀三地经济金融发展差异较大,河北金融集聚程度处在京津冀平均水平之下,虽然经济增长态势良好但对金融集聚度的提高作用小;还有可能因为金融体制不完善,与长三角和珠三角地区相比经济不够发达不足以刺激金融资源更多流向京津冀。

用脉冲响应图分析金融集聚与经济增长关系,如图2所示。左图为金融集聚对经济增长冲击的响应,右图为经济增长对金融集聚冲击的响应,两图中的横线为0。首先分析左图,在l标准差DLNGDP的冲击下,DF先会小幅下降,但始终为正向影响,随后上升达到峰值然后下降并产生负向影响,此后在0附近波动上升或者下降,且波动幅度越来越小向0值趋近。其次分析右图,在1标准差DF冲击下,DLNGDP先会上升随后上升速度减小并达到峰值,然后开始下降达到谷底,此时DF对DLNGDP仍为正向影响,随后又开始上升达到峰值但比之前的峰值略低,此后又开始下降并逐渐向0靠拢。分析结果表明在短期内,经济增长对金融集聚的影响不显著,金融集聚对经济增长有显著的正向作用;在长期内金融集聚对经济增长仍然有明显的正向作用,且作用逐渐减弱,而经济增长对金融集聚作用仍旧不明显。

3.3.4方差分解分析 方差分解分析,如表4所示。从DLNGDP的方差分解可看到,滞后1期DF对DLNGDP影响基本为零,滞后2期DF的贡献为2.85%,滞后3、4期DF贡献达到7%左右,滞后5、6、7期贡献达到11%和12%左右,滞后8、9、10期贡献增至13%多,可见金融集聚对经济增长的具有重要影响;从DF的方差分解可知,滞后l、2期时,DLNGDP对DF的贡献只有1%左右,滞后3、4、5期达到4%左右,此后虽然DLNGDP对DF的贡献随着滞后期增加而增加,但到滞后期为lO,DLNGDP对DF的贡献也仅达到4.75%,可见经济增长对金融集聚影响并不显著。

4.结论及政策建议

4.1结论

从金融内部和外部因素两方面,本文构建金融集聚综合评价指标体系,利用2003--2012年京津冀13个地级市的面板数据,采用主成分分析法对指标体系进行衡量。结果显示:金融集聚度在京津冀从北京一天津一石家庄依次递减,北京金融集聚度始终最高,天津次之,河北整体金融集聚度处平均水平之下;从变化趋势来看,北京和天津金融集聚度逐渐减小,河北省各城市变化趋势不明显。

在此基础上,采用面板格兰杰因果检验,基于PVAR模型的GMM估计、脉冲响应图分析和方差分解分析等方法,考察京津冀整体金融集聚与经济增长之间的关系。面板格兰杰因果检验表明两者之间是单向格兰杰因果关系,即金融集聚是经济增长的格兰杰原因。GMM估计表明金融集聚对经济增长有显著的促进作用,反之经济增长对金融集聚的影响不明显。脉冲响应图显示在短期内金融集聚有利于经济增长,长期内有持续的正向推动作用,但作用逐渐减弱;经济增长对金融集聚的影响在短期和长期内都不确定。方差分解再次表明金融集聚对经济增长有重要影响。

4.2政策建议

基于以上结论,京津冀需采取措施有效提高整体金融集聚度,以促进经济持续增长。

(1)制定京津冀全局性金融集聚规划方案。由以上分析可知,京津冀金融集聚度呈“北京一天津一河北”逐次递减的发展结构,并且金融集聚对京津冀经济增长有促进作用,因此京津冀经济的可持续发展需要提升整体金融集聚度,参照当前国际金融中心“圈层”发展模式,提升金融集聚度需要三地金融产业一体化发展。首要策略是从京津冀全局出发,各省市在充分交流,考察京津冀三地金融集聚发展优劣势的基础上,合作出台金融一体化发展规划方案,报请中央审批。在中央政策支持下,根据具体的规划方案金融产业一体化发展更有据可行,更能充分发挥各自优势。方案规划和实施可打破当前京津冀各省市仍各自为战、互相牵制、恶性循环的局面,顺应经济一体化潮流趋势,树立各省市合作共赢的意识,并认识到金融一体化才是京津冀经济可持续发展道路之一。

北京是首都,安全稳健的市场是其功能定位,可依托总部经济优势,继续发挥信息中心、金融资源管理中心、清算中心和决策中心等传统功能。其次避免同上海和天津的优势市场发生冲突重复建设,可以开发那些国家需要建立但还未建立的市场,如非上市公司产权交易市场(三板市场),在规划方案中可向中央申请报批。

天津可凭借其区位优势和政策优势,借助北京高级金融人才众多的优势,制定优惠的补贴政策,吸引金融人才到天津发展,推动金融创新。其次天津港是北方最大的港口,是:北方最主要的货物出口口岸,目前货物吞吐量已经超过800亿TEU,北京至少80%的出口货物要通过天津港运输到世界各地的市场。因此可大力推进保险市场和外汇市场的发展,建立北方保险和外汇市场中心。另外,由于北京特殊的政治地位,安全稳定是首要目的,其金融市场多样性多少受到阻碍,而天津金融环境相对开放,政府鼓励天津金融市场和业务的革新,因此天津可建设完善的金融市场体系,提供支持性政策,鼓励黄金交易所、期货交易所等建立。

河北省应重视当前全球金融中心体系由传统的集聚模式向“圈层”分工体系发展。京津金融业集聚程度的深化和规模扩张,需要进行分工以提高效率。此时自然会向河北省辐射出部分金融资源,以求更高效发展。在此之前河北省应出台相应的政策,扶植金融辅助产业,如金融硬件制造和后台服务中心。对促进金融集聚发展的重点企业、项目给予在土地使用、缴税和审批方面的优惠;来河北新设金融机构总部或分支机构、后台中心等补贴;对高级管理人员住房补贴,为其子女入学设立专项基金等。

(2)整合京津冀金融资源。京津冀金融资源进行有效的整合,不仅消除当前金融资源分散尤其是北京和天津恶性竞争的局面,还可以有效提高金融产业的各类业务效率,加强各地金融业务合作。在上文分析中了解到北京金融集聚度最高,且根据以前学者研究北京银行业发展突出,总部经济优势明显,可以将优势银行资源集中在北京,以最大程度的发挥银行资源集聚优势。由于北京是国家首都,经济发展以安全稳定定位,证券市场一般稳定性较差,所以在北京规模发展有限。天津是北方第一大港口城市,市场环境相对开放,并且天津滨海新区是国家首个金融创新基地,这为证券、保险和外汇这些稳定性较差的市场发展提供前提条件。因此可将证券、保险和外汇资源集中在天津发展。

猜你喜欢

华南理工大学学报(社会科学版)(2016年6期)2017-01-09

贵州财经大学学报(2016年6期)2016-12-19

现代经济信息(2016年27期)2016-12-16

智富时代(2016年12期)2016-12-01

智富时代(2016年12期)2016-12-01

时代金融(2016年23期)2016-10-31

时代金融(2016年23期)2016-10-31

中国市场(2016年36期)2016-10-19

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17