融资租赁资产证券化税收法律制度研究

2016-05-30 05:28王雪原

决策与信息·中旬刊 2016年2期

王雪原

融资租赁资产证券化作为融资租赁公司拓宽融资渠道、提升业务周转率的新型工具,具有广阔的前景,但受制于税务问题,市场待挖掘空间巨大。由于营改增政策的实施,在证券化过程中存在着增值税抵扣链条的断裂问题,并且由于融资租赁资产支持证券的性质难定,对于投资者的投资收入所得税纳税义务尚待明确,这些问题直接影响了融资租赁资产证券化的发展。本文拟对我国目前的融资租赁资产证券化模式以及相关的税收法律制度进行梳理研究,从而为解决目前的税收困局提出自己的建议。

一、关于我国融资租赁资产证券化的SPV模式分析

我国实践中存在三种融资租赁资产证券化模式,具体包括:

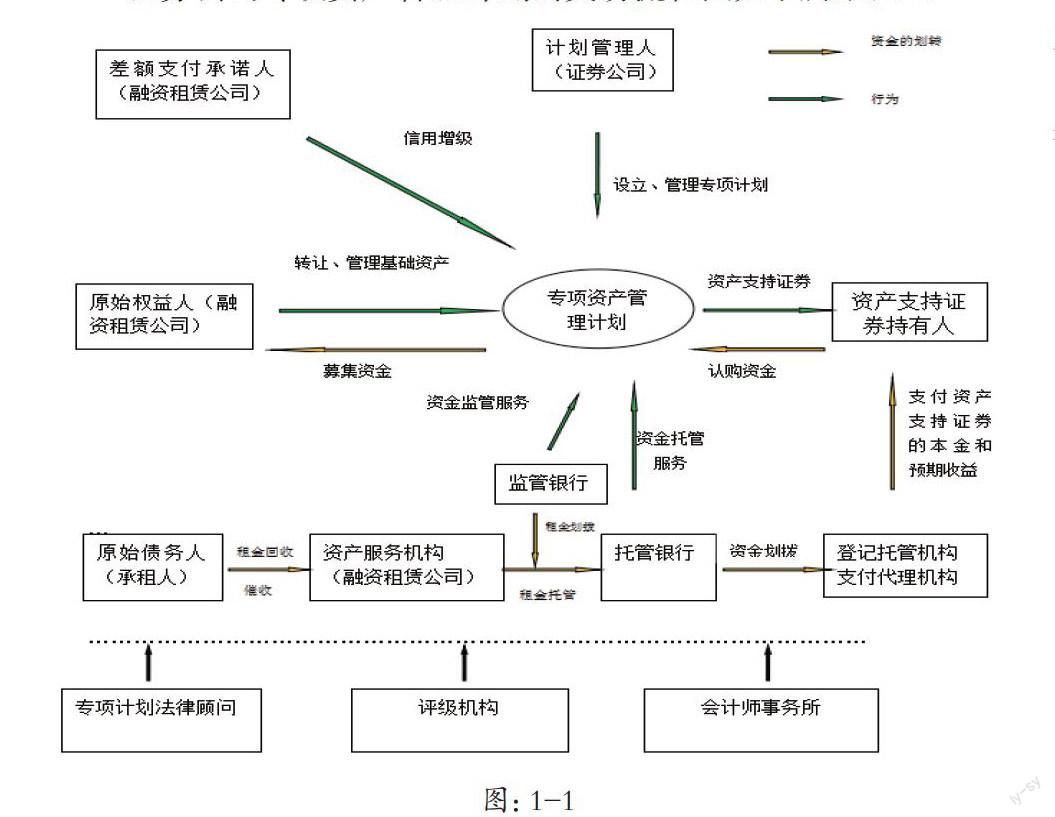

(一)证券公司专项资产管理计划

我国已发行的融资租赁公司资产证券化项目大都采用证券公司专项资产管理计划,主要就是指证券公司以管理人的身份发起设立专项资产管理计划,依据租金债权产生的现金流发行资产支持受益凭证,受益凭证持有人据此享有该资产的收益分配。我国融资租赁资产证券化的流程包括:(1)租赁公司组建资产池。(2)租赁公司将基础资产池出售给专项资产管理计划,但我国现行法律不允许专项资产管理计划作为基础资产的受让人,所以实践中由专项资产管理人证券公司购买。(3)证券公司通过委托资产托管机构、财务顾问、法律顾问、信用增级机构、信用评级机构等资产证券化服务机构分别履行相应的职责,完善整个交易结构。(4)证券公司向投资者发行资产支持证券,投资者成为资产支持证券持有人。(5)对于基础资产产生的现金流由计划管理人委托资产服务机构、监管银行以及托管机构进行回收租金的管理、回收、划入、托管最终依计划管理人的分配指令由托管机构分配给资产支持证券持有人。

证券公司专项资产管理计划的交易流程图如下所示:1-1

图:1-1

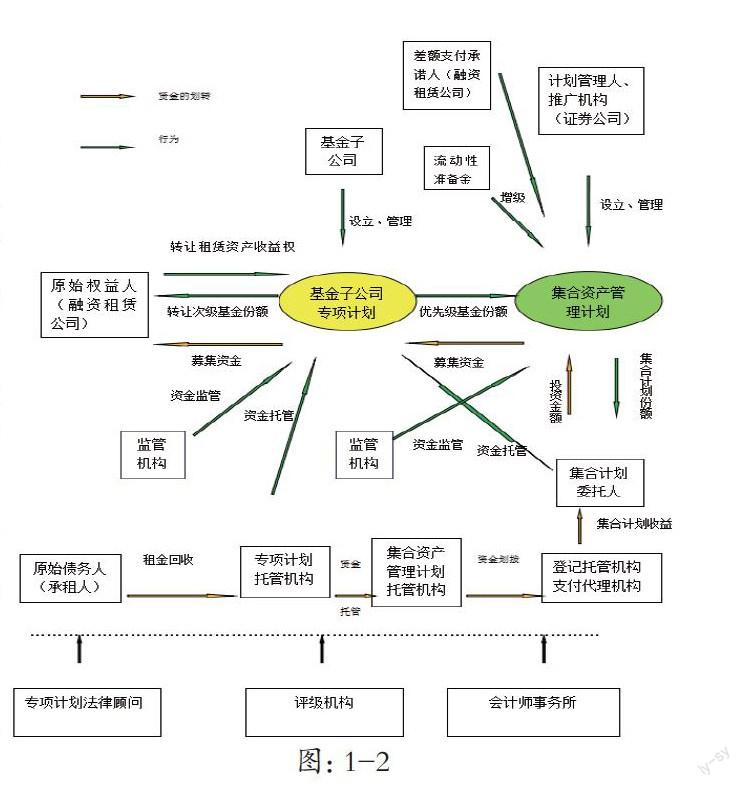

(二)证券公司集合资产管理计划

证券公司集合资产管理计划是采用证券公司的“集合计划”与基金子公司的“基金专项计划”两个载体进行嵌套的双SPV模式,具体指证券公司设立集合资产管理计划募集资金投资于基金子公司以租金债权为基础资产的专项计划,以租金债权偿还集合计划委托人。我国目前主要有华融金融租赁股份有限公司“广发恒进1号”集合计划与河北省金融租赁有限公司“广发恒进-河北金租1期”集合计划这两个项目。我国融资租赁集合资产管理计划的流程包括:(1)租赁公司组建资产池。(2)证券公司募资设立集合资产管理计划,采用差额支付承诺以及流动性准备金对集合计划增级,并由证券公司进行推广,。(3)由基金子公司设立优先/劣后级的专项计划,优先级由集合管理计划认购,劣后级由原始权益人持有。(4)基金子公司用发行优先级份额募集资金,买入原始权益人的基础资产的收益权。(5)由基金专项计划的监管机构进行监管,由托管人收取租金,并交由集合管理计划的托管人托管,集合管理计划托管人依据集合计划管理人的指令将集合计划收益分配给委托人。证券公司集合资产管理计划交易流程图:1-2

(三)特殊目的信托模式

融资租赁资产证券化特殊目的信托模式是指以融资租赁公司为委托人,挑选优质的租赁资产、租赁债权进行重组,组成资产池作为受托资产(相当于证券化资产),以信托机构作为受托人(相当于SPV)设立财产信托,并以信托财产产生的资金收益为基础发行信托受益凭证,并出售给投资者。

我国融资租赁资产证券化采用特殊目的信托模式的交易流程包括:(1)融资租赁公司作为发起机构将相关资产委托给作为受托人的信托公司.(2)由信托公司设立租赁资产证券化信托,并由发行人与发起机构、联席主承销商签署《承销协议》,由联席主承销商与承销团成员签署《承销团协议》,组建承销团发行资产支持证券。(3)受托人将以信托资产为支持的资产支持证券所得认购金额(发起机构持有的资产支持证券除外)扣除承销报酬和交易文件规定的其他费用后的净额支付给发起机构。(4)由受托人委托资产服务机构、资金托管机构以及登记结算与支付代理机构向资产支持证券的持有人支付本金和利息。我国融资租赁资产证券化采用特殊目的信托模式的交易流程图:1-3

二、我国融资租赁资产证券化税收法律制度

在上述各种融资租赁资产证券化模式的交易流程中可以看出,融资租赁资产证券化主要涉及融资租赁资产证券化基础资产的转让、证券的发行、证券权益的偿付三個基本环节和为数不少的辅助服务环节;涉及的主体主要包括发行人、SPV、投资者和为证券化提供各种服务的服务人。这为我们从纳税环节和纳税主体角度考察我国融资租赁资产证券化税收法律问题提供了思路。

(一)与基础资产转让有关的税收法律制度。在这一环节涉及到的纳税客体主要是融资租赁公司出售租金债权所得款项,纳税环节主要是出售资产和收回款项。由此我国关于基础资产转让的税收法律制度主要是:1、印花税:根据《印花税暂行条例》及其实施细则的规定,在融资租赁资产证券化基础资产转让过程中,采用证券公司专项资产管理计划和集合资产管理计划模式若签订的转让文件属于借款合同,则需要缴纳万分之零点五的印花税,如属于产权转让合同需要交纳万分之五的印花税。若是融资租赁资产证券化采用的是特殊目的信托模式,则对于信托设立合同需要交纳印花税。2、所得税:根据所得税的一般原理,融资租赁资产证券化发起人转移资产后,获得的收。益会被计入损益表中,需要对其征收所得税。但是采用“真实销售”还是“担保融资”的方式所需要缴纳的所得税的数额和时间是不同的。融资费用,可在一定范围、限额下允许其在税前抵扣。3、营业税:根据《营业税暂行条例》》及其实施细则的相关规定,营业税仅对应税劳务、转让无形资产和处置不动产征税,而“融资租赁租金债权”的转让并不属于营业税征税范围,故无须缴纳营业税。但是对于证券公司、基金子公司以及信托公司在融资租赁资产证券化过程中收取的管理费用或是信托报酬却属于营业税的征收范围。

(二)与融资租赁资产支持证券发行有关的税收法律制度。在这一环节中,主体主要涉及证券公司或信托公司和投资者,因目前在我国融资租赁资产证券化过程中,发起人都已购买次级证券提供信用增级,所以在这一环节还包括发起人这一主体;客体涉及融资租赁资产担保证券和购买证券的款项;法律关系的内容包括证券公司或信托公司销售证券和投资者向发行人支付购买款项两个部分。根據目前我国的税收法律制度,对于属于一级证券市场交易行为的融资租赁资产支持证券的发行并不征收印花税;对于投资者支付的购买证券的款项是由发起人也就是融资租赁公司缴纳所得税,所以证券公司和信托公司在这一环节并不负担所得税。

(三)与融资租赁资产支持证券权益偿付有关的税收法律制度。这一阶段的纳税环节主要是证券公司或信托公司收取融资租赁租金和将其偿付给持有资产支持证券的投资者两个部分。由此可能涉及到的税收法律制度包括:1、营业税:根据《中华人民共和国营业税暂行条例》并未对租金债权产生的收益是由原始权益人承担还是有证券公司或信托公司承担作出规定,而且目前融资租赁公司对于租金收益需要缴纳的是增值税并非营业税,那么对于此到底由谁纳税,缴纳什么税呢?并且在实务界面临的一个问题就是融资租赁出租人和承租人增值税抵扣链条断裂的问题,这在下文还会进行分析。2、所得税:我国《中华人民共和国企业所得税法》并未规定在融资租赁资产证券化过程中证券公司和信托公司是否需要针对租金收益缴纳企业所得税,假如需要缴纳企业所得税,投资者获得收益时是否可以抵免也没有明确的规定。

三、我国融资租赁资产证券化的税收困局

(一)增值税抵扣链条断裂。我国目前融资租赁企业进行有形动产的融资租赁服务征收增值税,但是在融资租赁资产证券化过程中,当出租人将资产池中的租金债券转让给证券公司或是信托公司时获得的价款因为不属于增值税的纳税范围,所以不能给证券公司或信托公司开具增值税专用发票,就不能作为销项税额纳税,这样融资租赁企业的增值税抵扣链条就中断了。从融资租赁承租人的角度,当承租人将租金收入交给证券公司或是信托公司时,证券公司和信托公司也不能开具增值税专用发票,并且承租人于证券公司和信托公司也并没有合同关系,理论上也不能为承租人开具增值税专用发票,这样承租人就无法获得进项税额的抵扣,导致承租人增值税抵扣链条的断裂。(二)融资租赁资产支持证券持有人所得税纳税义务尚待明确。我国目前缺失对于融资租赁资产证券化过程中取得基础资产收益时所得税的法律规定。首先对于融资租赁资产支持证券的性质来说,其仅代表受益凭证,不属于股票和债券,它的基础资产是融资租赁的租金债权,投资者的收入来源于租金债权,但不管其性质如何对于这部分收益应确认为投资者的应税收入,由投资者缴纳所得税。

四、我国融资租赁资产证券化税收法律制度的完善建议

(一)建议允许融资租赁公司在资产证券化后继续按租赁合同向承租人开具增值税发票。一方面,承租人具有取得增值税发票的基本权利。承租人支付租金即代表履行了租赁合同中的义务,应取得相应的增值税发票用来抵扣自身的销项税额。而作为证券化资产投资人的银行、信托等同业,由于仍执行营业税,在投资证券化资产的业务中无法开具增值税发票。另一方面,融资租赁公司也有向承租人开具增值税发票的义务。因为资产证券化本质是一种融资业务,融资租赁公司仅转移了租赁合同项下承租人未来支付租金的收益权,并未将租赁合同项下租赁物的物权转让给投资人。在这种情况下,融资租赁公司不可避免的需要承担增值税发票的开票义务,以保障承租人在租赁合同项下的合法权益。

(二)建议将转让对价与应收租金的差额作为使用该融资方式所产生的融资成本,比照借款利息作为当期销售额的扣减项。融资租赁公司代投资人开具增值税发票,其中,转让对价与应收租金之间的差额即为租赁公司使用该融资方式所产生的资金成本,建议允许将这部分融资成本应比照借款利息作为当期销售额的扣减项,体现增值税对增值部分缴税的基本原则。

(三)建议将融资租赁资产支持证券视为债权,投资者相应的收入均为债券利息收入缴纳所得税。首先,对于投资者的收入定性问题是国外资产证券化交易中普遍遇到的一个难题。目前在美国、日本以及我国台湾地区,都将SPV向投资者发行的各种权益凭证概括视为债券,相应的收入均作为债券利息收入,这样便于征收管理。所以建议我国借鉴此做法,这样对于投资者的收入按照目前我国关于债券利息收入的规定进行征收管理。

其次,从根本上来讲,融资租赁资产支持证券的投资者其实不过是贷款人的一种替代,其持有的证券收益归根结底是融资的利息收入。因此将其视为债券利息收入并无不妥。

参考文献

[1]洪艳荣.《资产证券化若干法律问题比较研究》.厦门大学2002年博士学位论文,第98页.

[2]张学博.《信托设立之税制分析》.《上海财经大学学报》,2008年12月第10卷第6期.

猜你喜欢

银行家(2022年5期)2022-05-24

中国外汇(2019年19期)2019-11-26

财讯(2019年6期)2019-06-11

职工法律天地·下半月(2017年2期)2017-02-20

法律史评论(2016年0期)2016-11-08

上海管理科学(2015年3期)2015-07-31

金融周刊(2013年19期)2013-08-07