从供需两端谈中国钢铁产业去产能

2016-05-30 20:09朱辉

科教导刊 2016年22期

朱辉

摘 要 钢铁产业作为一个现代化国家支柱产业的观点毋庸置疑,然而当前中国钢铁产业处于该产业生命周期的衰退期。本文将从供给、需求两侧对中国钢铁产业进行分析,认为中国钢铁去产能的过程中需要重视技术创新过程中的科研成果转化为经济效益的能力,提高企业的经营管理能力,重视社会责任,特别是去产能的后果不应该是大量钢铁产业工人的失业,而是再就业,这样才能够使钢铁产业走向新复苏。

关键词 中国钢铁产业 供给侧 需求侧 去产能

中图分类号:F426.31 文献标识码:A DOI:10.16400/j.cnki.kjdks.2016.08.073

Abstract Iron and steel industry as a modern national pillar industry view is beyond doubt, but the current Chinese steel industry in the industrial life cycle of the recession period. The from the supply and demand sides of China's iron and steel industry analysis, argues that China's iron and steel production capacity to process need attention during the process of technological innovation in the transformation of scientific research achievements into economic benefits and improve the management capacity of enterprises, the importance of social responsibility, especially to the consequences of capacity should not be a large number of iron and steel industry workers unemployed, but re employment, so as to make iron and steel industry is moving towards recovery.

Key words China's iron and steel industry; supply; demand; capacity

0 前言

鋼铁产业是一国基础产业,集资金、资源、技术为一体的劳动密集型产业,涉及上下游多个产业,也对当前中国的城镇化进程有非常重要的作用。根据经济合作与发展组织(OECD)钢铁委员会最新数据显示,全球有将近7亿吨的过剩钢铁产能,当前的财务状况比20世纪90年代后期全球钢铁产业危机时还要差。这表明当前全球产业处于产能过剩阶段。德意志银行则预计2016年全球钢产量增长率为2.9%。当前中国整体经济面临结构性调整,并且将持续数年。国际三大评级机构之一惠誉在2016年3月对中国市场给予“稳定”展望,但认为,截止2020年底GDP增长率可能低于多数人预计的6.5%-7%。中国钢铁产业特别是自2008年的大规模投资以后,产能处于严重过剩状态,本文认为当前中国钢铁产业处于该产业生命周期的衰退期,认为产能过剩解决途径不应是进行简单的裁员减产,这相当于是对规模扩张导致的结果简单粗暴的政府干预行为。本文从供给、需求两侧对其进行分析,总结出一些钢铁产业供给侧的改革建议以利于其去产能,从而使钢铁产业重新走向复苏,以对中国经济发展提供动力。

1 中国钢铁产业的现状

在查阅有关中国钢铁产业现状相关资料的过程中发现,基本上没有文献从供给、需求两侧对这一产业进行分析。供给与需求二者相互关系紧密,在市场经济里,某一产品的供过于求、供不应求都将引起市场的波动。而钢铁产业作为一个现代化、工业化国家的支柱产业,其市场波动必然引起国民经济的波动。所以,在这一部分,本文将从供给、需求两端进行阐述。

1.1 中国钢铁产业供给端现状

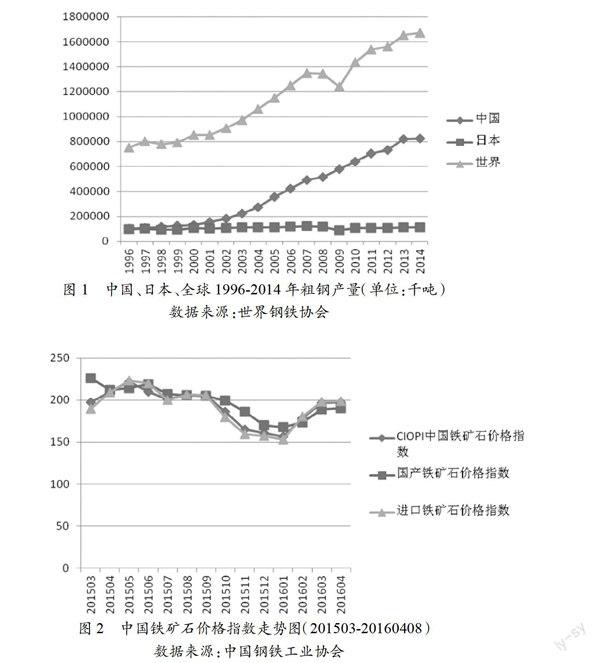

我国钢铁产业产品种类齐全,但是低价值产品占的比重过大。中国钢铁工业协会数据显示,我国进出口钢铁产业产品类型主要有棒线材、角型材、板材(比重最大,2015年12月为85.15%)。2015年累计净出口钢材9961.64万吨,2014年同期为7935.17万吨,增长了25.54%。2015年钢坯累计净进口24.93万吨,去年同期累计净进口28.63万吨。棒线材进口量较去年同期降低4.0%,角型材进口较去年同期降低31.8%,板材进口较去年同期降低0.2%。图1是通过世界钢铁协会(Word Steel Association)1980-2014年的粗钢产量数据进行的统计,截取1996年起至2014年的数据,之所以从1996年开始选取是因为中国粗钢产量自1996年开始超过日本,同时从2002年开始呈翻倍增长,特别是2008年、2009年,日本和全球钢产量都有一个下降,反观中国粗钢产量仍然保持增长状态。根据国家统计局公布,2015年累计生产粗钢8.04亿吨,比2014年减少1917.99万吨、降低2.33%。通过相关政策回顾分析,2008年我国有四万亿经济刺激政策,所以大量投资涌入钢铁产业,导致重复建设,粗钢产能不断上涨。而2015年粗钢产量下降是经济调结构的部分作用,总体上来说,我国的钢铁产业发展重政策调控,轻市场行为主导。

钢铁生产主要原材料是铁矿石,但是国产铁矿石价格高于进口铁矿石价格,增加了钢铁企业的生产成本。2015年全年铁矿石原矿产量为13.8亿吨,比2014年同期降低7.69%。全年铁矿石进口量为9.53亿吨,比2014年同期增长2.2%。根据中国钢铁工业协会的数据显示,在图2里,可以看出国产铁矿石价格在2015年3月到2016年4月这段时间的表现为整体上偏高于进口铁矿石。而对进口铁矿石价格,我国钢铁企业又没有议价优势。

环境效益与日本、欧盟等钢铁工业发达国家相比仍旧较低,主要体现在生产过程中的环境保护和废旧钢铁资源的循环利用情况。我国钢铁工业一直被冠以“三高”——高污染、高耗能、高排放。2015年,钢铁行业节能与2014年相比,统计的中钢协会员生产企业总能耗、吨钢综合能耗、吨钢可比能耗以及烧结、炼铁、炼钢、轧钢等主要工序能耗均呈下降趋势。同时,外排废水中化学需氧量、氨氮、挥发酚、总氰化物、悬浮物和石油类等六项主要污染物排放量及外排废气中二氧化硫、烟粉尘等主要污染物排放量均下降趋势。其中外排废水中悬浮物、石油类排放量比2014年下降幅度达30%以上,化学需氧量、氨氮和挥发酚排放量比2014年下降幅度达20%以上;外排废气中二氧化硫排放量比2014年下降24.3%,吨钢二氧化硫排放量比2014年下降21.59%,烟粉尘排放量比2014年削减1.9万吨。另外,2015年累计利用废钢资源4344.99万吨,比2014年减少430.53万吨,下降9.91%,其中生产回收2154.66万吨,比2014年增加28.84万吨,增长1.34%。国内采购1931.86万吨,比2014年,减少458.37万吨,降低23.73%。

1.2 中国钢铁产业需求端现状

需求端现状主要从国内和国际市场两个方面来阐述。

全球产能过剩和中国经济下行压力导致钢铁产品需求减少。根据经济合作与发展组织(OECD)钢铁委员会最新数据显示,全球有将近7亿吨的过剩钢铁产能,当前的财务状况比20世纪90年代后期全球钢铁产业危机时还要差。德意志银行则预计2016年全球钢产量增长率为2.9%。当前中国整体经济面临结构性调整,并且将持续数年。国际三大评级机构之一惠誉在2016年3月对中国市场给予“稳定”展望,但认为,截止2020年底GDP增长率可能低于多数人预计的6.5%~7%。在“十三五”期间,钢铁产业需要调整产品结构,提供更多符合市场需求的钢材产品。

钢铁国际贸易争端升级对中国钢铁出口的打压,导致国际市场供应数量减少。随着金融危机的爆发,各国为了保护本国经济发展,对中国钢铁产品开展多次反倾销。根据2016年4月最新的数据显示,南非政府将于4月底起征“钢铁紧急税”;印度商工部于3月31日发布的无缝钢管反倾销调查初裁中建议对自中国进口的无缝钢管征收临时反倾销税;4月4日,加拿大国际贸易法庭发布通知,对原产于中国的进口碳钢管产品进行反补贴日落复审产业损害立案调查;4月6日,加拿大边境服务署对原产或进口自中国、巴西等的中厚板反倾销期终复审、以及对原產或进口自印度的上述产品反补贴期终复审作出裁定,认定若终止原产或进口自巴西、中国的上述产品的倾销行为可能继续或再度发生;4月8日,美国安赛乐米塔尔、纽柯钢公司和SSAB代表国内产业向美国国际贸易委员会和美国商务部提交对进口自中国、日本、韩国、土耳其等国家和地区的碳素钢及合金钢定尺中厚板的双反调查申请。

2 去产能过程中的可行性建议

2.1 技术创新

去产能的关键在于技术创新。钢铁企业的竞争已经由原来的规模经济带来的成本优势比较转变为企业研发能力、自主技术水平的竞争。根据世界钢铁协会已有的统计数据,2014年钢铁产量排名第一的安赛乐米塔尔公司的综合竞争力不如韩国浦项制铁(同年产量排名第5)。综合竞争力主要体现在科技创新能力、员工熟练度、高附加值产品、市场支配能力。所以,我国钢铁企业去产能首先要做的就是科研投入,以及投入的研发成果的转化比例,也就是说光有科研成果却没有转变为经济效益,那么前期的科研投入仍旧是零,进而不能够提高产品的附加值,那么依旧无法满足市场真正的需求。加大对员工培训的投入,在生产过程中可以减少废品率。要充分利用成熟技术,比如棒线材的无头轧制技术和小规格产品,连续化生产流程的推进,这些可以大大提高钢材轧制成材率,实现钢材的零损耗。生产工艺上进行技术创新和技术改造,把产品的成本降至最低,实现零消耗、零损耗。

2.2 经营管理

去产能在经营管理要加快行业集中度的提高,降低产品生产成本,调整产业布局,打通产业链。尽管我国粗钢产量占全球产量比重最大,但是行业集中度都没有明显的上升。在行业集中度上,我国宏观调控多次,但与发达国家的企业规模差距仍然很大,《钢铁工业“十二五”发展规划》里提出的CR10为60%,这一目标远未实现。所以在企业经营管理过程当中,要重视通过企业的兼并重组,来实现行业集中度的提高,在这个过程当中淘汰部分落后产能。原材料供应方面,扩大对国产铁矿石企业的控股,因为在第二部分图2可以看到,国产铁矿石比进口铁矿石价格稍高,这很不合常理,因为在地理位置上本土企业更靠近原材料供应地,那么至少运费上钢铁企业就可以省去一部分生产成本。另外,在进行产业布局方面,钢铁企业要考虑靠近需求市场,物流成本是供应过程当中必不可少的成本。靠近中东部特别是沿海城市,既方便进口铁矿石的使用,也靠近需求市场。

2.3 社会责任

去产能需要考虑社会责任,主要体现在环境保护、创造就业。作为传统“三高”企业,对环境有重大影响的行业,钢铁企业需要从“投入——产出”整个流程考虑环境保护问题。主要从原材料的充分利用,废弃物的处理,排放物的处理,废品回收等环节,打造一个循环经济链,从而实现资源的充分利用,取得效益最大化。去产能过程中,淘汰落后产能是正确的,但不应该简单的关闭,从而导致大量人员失业。应该充分拓展淘汰落后产能过程中的相关产业发展,培训失业人员的操作技能以适应需要应用新技术的岗位需求,从而使其再就业。

3 结论

本文对中国钢铁产业的现状从供给、需求两方面进行分析。从供给方面认为当前中国钢铁产业产出效率不高,即粗钢在钢铁产品结构中占比重过大,原材料成本高,环境效益虽有所改善,但与世界发达钢铁企业相比仍然不够。需求方面,我国经济下行,全球钢铁产能过剩,钢铁贸易纠纷不断,国内国际市场均不利。所以认为我国钢铁产业当前处于产业生命周期的衰退期,处于严重的产能过剩状态。

本文从技术创新、经营管理和社会责任三个方面考虑钢铁产业去产能,主要是科研投入产出的科研成果要转化为生产力,这样才能够实实在在的为企业的产品更新、优化产品结构带来变化。去产能必然会淘汰落后产能,但要重视失业人员的培训适应新技术的应用,从而使其拥有再就业机会。经营管理方面主要是提高行业集中度,重市场行为,轻行政干预。要考虑循环经济理念在去产能过程中的运用,因为循环经济带动的是一个产业链的发展,必然在保护环境的同时,也会创造大量的就业岗位。

参考文献

[1] 迟泓.国际钢铁产业发展趋势及对我国的启示[J].宏观经济管理,2015(1):86-88.

[2] 霍雯.钢铁企业物流体系研究[J].中国市场,2015(15):22-23.

[3] 马迁利.钢铁工业循环经济发展模式研究[J].再生资源与循环经济,2015(3):4-7.

[4] 徐朝阳,周念利.市场结构内生变迁与产能过剩治理[J].经济研究,2015(2):75-87.

[5] 闫启平.钢铁循环——废钢铁产业发展的核心哲学理念[J].再生资源与循环经济,2015(2):13-14.

[6] 汪五一,滕蔚然,刘鹏.贸易摩擦对中国钢铁产品出口影响的实证研究[J].华东经济管理,2015(1):88-94.

[7] 杨莉.我国钢铁产业限产政策的历史反思与生态转向[J].河北经贸大学学报,2015(3):82-86.

[8] 王庆军.对轧钢技术发展的研究与探讨[J].科技创新导报,2015(1):55.

[9] 李新创.优化产业布局 提高钢铁竞争力[J].中国冶金,2015(6):1-5.

[10] 何维达,林陟峰.亚洲四国钢铁产业国际竞争力比较研究[J].经济与管理研究,2015(6):76-81.

猜你喜欢

商业经济研究(2016年22期)2016-12-27

价值工程(2016年29期)2016-11-14

环球时报(2015-12-14)2015-12-14